Aperçu du marché :

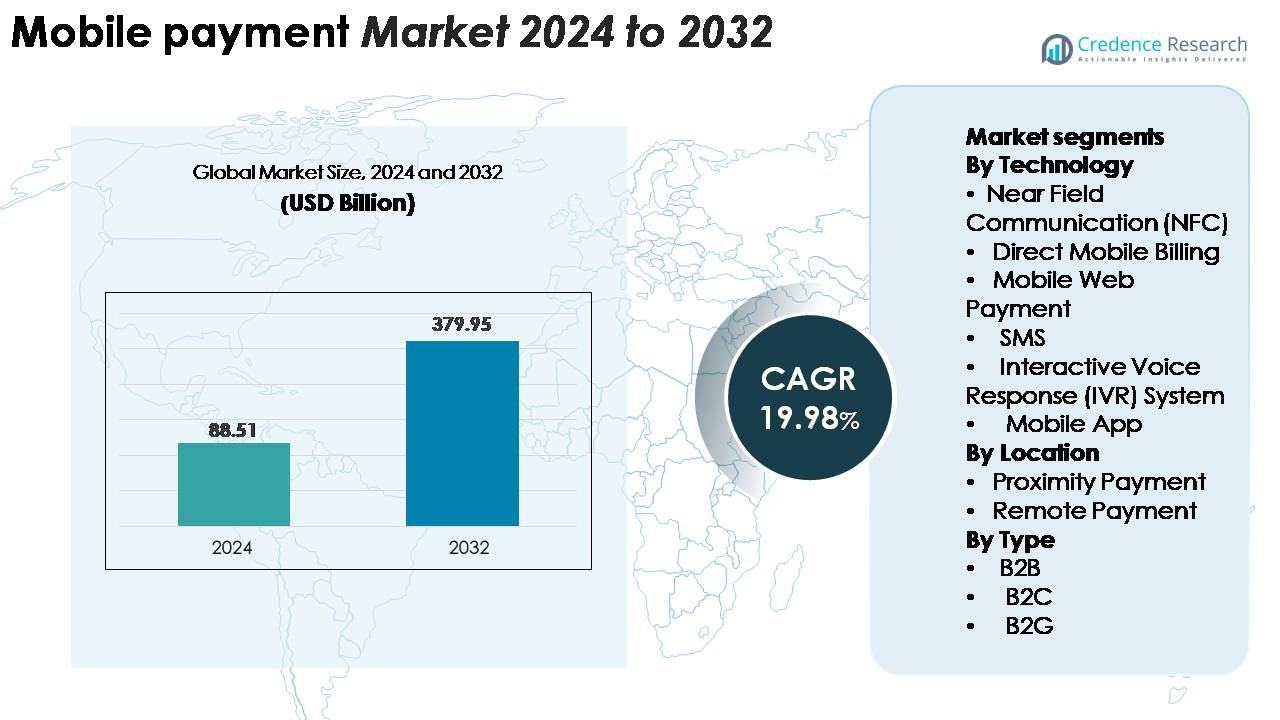

Le marché mondial des paiements mobiles était évalué à 88,51 milliards USD en 2024 et devrait atteindre 379,95 milliards USD d’ici 2032, progressant à un TCAC de 19,98 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Paiements Mobiles 2024 |

88,51 milliards USD |

| Marché des Paiements Mobiles, TCAC |

19,98 % |

| Taille du Marché des Paiements Mobiles 2032 |

379,95 milliards USD |

Le marché des paiements mobiles est façonné par les grands leaders technologiques et les réseaux de paiement tels que Samsung Group, Visa, Google, Tencent (WeChat Pay), Apple, American Express, Square, Alibaba (Alipay), PayPal et Mastercard, chacun élargissant leurs écosystèmes numériques grâce à l’intégration de portefeuilles et à des partenariats avec des commerçants. Ces acteurs rivalisent en améliorant l’expérience utilisateur, en renforçant la prévention de la fraude et en augmentant l’acceptation dans le commerce de détail, le commerce électronique, le transport sécurisé, et les paiements transfrontaliers. L’Asie-Pacifique mène le marché mondial avec une part dominante de 38–40 %, stimulée par les super-applications, les écosystèmes basés sur les QR codes et la numérisation rapide. L’Amérique du Nord suit avec 32–34 %, soutenue par une forte pénétration des smartphones, une infrastructure POS avancée et une forte innovation fintech.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du marché :

- Le marché mondial des paiements mobiles était évalué à 88,51 milliards USD en 2024 et devrait atteindre 379,95 milliards USD d’ici 2032, avec un TCAC de 19,98 % pendant la période de prévision.

- La forte croissance du marché est stimulée par l’adoption croissante des portefeuilles numériques, l’expansion de l’activité de commerce électronique et l’acceptation croissante par les commerçants des solutions sans contact et basées sur QR. La NFC domine le segment technologique avec la plus grande part grâce à la sécurité et à la commodité du tap-and-go.

- Les tendances clés incluent l’intégration rapide des paiements mobiles dans les super-applications, l’utilisation croissante de l’authentification biométrique et l’adoption généralisée des codes QR permettant une acceptation à faible coût pour les petits commerçants.

- L’activité concurrentielle s’intensifie alors que des acteurs mondiaux tels qu’Apple Pay, Google Pay, Alipay, PayPal et WeChat Pay étendent leurs fonctionnalités, améliorent la sécurité et construisent des écosystèmes interopérables ; cependant, les préoccupations en matière de confidentialité des données et l’infrastructure fragmentée continuent de freiner l’adoption dans les régions émergentes.

- Régionalement, l’Asie-Pacifique est en tête avec une part de 38 à 40 %, suivie par l’Amérique du Nord à 32 à 34 % et l’Europe à 24 à 26 %, soutenues par des réseaux POS matures, une modernisation réglementaire et une forte pénétration des transactions numériques.

Analyse de la segmentation du marché :

Par technologie

La NFC domine le segment technologique, capturant la plus grande part grâce à son authentification sécurisée, sa commodité de paiement rapide par tapotement et son intégration généralisée dans les smartphones, les appareils portables et les terminaux POS modernes. Les secteurs du commerce de détail, du transport et de l’hôtellerie s’appuient de plus en plus sur la NFC pour simplifier le passage en caisse et réduire le temps de gestion des espèces. Les paiements par application mobile se développent également rapidement à mesure que les fournisseurs de portefeuilles améliorent l’expérience utilisateur grâce à la connexion biométrique, à la tokenisation et aux écosystèmes basés sur les récompenses. Pendant ce temps, la facturation mobile directe, les systèmes SMS et IVR conservent leur importance dans les régions avec une infrastructure bancaire limitée, soutenant les transactions de base pour les utilisateurs non bancarisés et ruraux.

· Par exemple, Apple Pay fonctionne sur les normes NFC ISO/IEC 14443 à 13,56 MHz, permettant un échange de données jusqu’à 424 kbps, en utilisant un élément sécurisé physique dédié (SE) pour stocker le numéro de compte de l’appareil et exécuter des opérations cryptographiques. En revanche, Google Pay utilise l’émulation de carte hôte (HCE) pour la gestion des jetons et s’appuie sur le TEE de l’appareil ou le Keystore Android pour la sécurité, tandis que les deux plateformes utilisent la tokenisation réseau EMVCo avec des cryptogrammes dynamiques pour authentifier chaque transaction tap-to-pay en quelques millisecondes.

Par localisation

Les paiements à distance restent le segment basé sur la localisation dominant, soutenus par l’essor explosif du shopping en ligne, des portefeuilles numériques, des abonnements OTT et des services financiers basés sur des applications. Les consommateurs privilégient les transactions à distance pour leur commodité, leur accessibilité multicanal et leur intégration avec les plateformes bancaires et de commerce électronique. Les paiements de proximité croissent également régulièrement à mesure que les terminaux NFC, les scanners de codes QR et les dispositifs POS sans contact se multiplient dans les supermarchés, les restaurants et les systèmes de transport. L’acceptation croissante parmi les petits commerçants et le déploiement généralisé de l’infrastructure tap-and-pay renforcent l’adoption de proximité, bien que les transactions à distance continuent de dominer en raison d’un volume de transactions plus élevé et d’une application plus large à travers les canaux numériques.

- Par exemple, PayPal a traité 6,8 milliards de transactions de paiement au total au quatrième trimestre 2023, tandis que WeChat Pay a pris en charge plus de 1 milliard de transactions numériques par jour en Chine, reflétant l’ampleur massive à laquelle les paiements mobiles opèrent à travers les écosystèmes numériques mondiaux.

Par type

Le segment B2C domine, représentant la plus grande part alors que les consommateurs se tournent de plus en plus vers les portefeuilles mobiles pour les achats de détail, les paiements de factures, les réservations de voyage et les transferts entre particuliers. Les interfaces d’application fluides, le règlement instantané des transactions et les intégrations de fidélité rendent les paiements mobiles centraux dans le commerce quotidien. Les transactions B2B gagnent en popularité à mesure que les entreprises adoptent la facturation mobile, la facturation automatisée et les outils de gestion des dépenses pour améliorer l’efficacité opérationnelle. Les paiements B2G augmentent à mesure que les gouvernements numérisent la fiscalité, les frais de permis et la facturation des services publics. Cependant, le B2C reste le principal moteur, soutenu par la pénétration croissante des smartphones et l’acceptation des commerçants dans les marchés urbains et semi-urbains.

Principaux moteurs de croissance :

Expansion de l’adoption des portefeuilles numériques et pénétration des smartphones

Les portefeuilles numériques sont devenus l’épine dorsale des paiements mobiles, et leur adoption continue de s’accélérer à mesure que les consommateurs passent de l’argent liquide et des cartes à des écosystèmes financiers basés sur des applications. La forte pénétration des smartphones permet aux utilisateurs d’accéder aux services de portefeuille sans nécessiter de matériel supplémentaire, tandis que les fonctionnalités de sécurité intégrées telles que l’authentification biométrique, la tokenisation et le cryptage au niveau de l’appareil renforcent la confiance des utilisateurs. Les portefeuilles numériques intègrent de plus en plus les paiements de factures, la billetterie, le microcrédit et les programmes de fidélité, créant des plateformes multifonctionnelles qui stimulent l’engagement quotidien. Les commerçants accélèrent l’adoption en offrant des réductions exclusives, un passage en caisse plus rapide et une intégration transparente avec les systèmes de point de vente. L’essor des modèles de super-applications dans plusieurs marchés consolide davantage les paiements, le commerce et les services financiers, encourageant des fréquences de transaction plus élevées. À mesure que les écosystèmes s’étendent aux transferts P2P, aux paiements de transport et aux services d’abonnement, les portefeuilles numériques continuent d’ancrer la croissance du marché.

· Par exemple, Apple Pay compte plus de 650 millions d’utilisateurs actifs dans le monde, tandis que l’écosystème plus large de WeChat prend en charge plus de 1,4 milliard d’utilisateurs actifs mensuels (avec environ 1,3 milliard utilisant WeChat Pay), démontrant l’échelle massive à laquelle les portefeuilles numériques opèrent dans le monde entier.

Accélération de l’expansion du commerce électronique et transition vers des transactions sans espèces

L’expansion du commerce électronique stimule considérablement l’écosystème des paiements mobiles, car les consommateurs préfèrent des expériences de paiement instantanées et sans friction sur les plateformes numériques. Les détaillants et les places de marché intègrent des passerelles de paiement mobile pour réduire l’abandon de panier et améliorer la fidélisation des clients. Les flux de paiement optimisés pour le mobile prennent en charge les transactions en un clic, le passage en caisse intégré et la facturation automatisée pour les achats répétés. Les marchés émergents connaissent une croissance rapide alors que les initiatives gouvernementales encouragent les transactions sans espèces et l’inclusion financière. Les paiements mobiles bénéficient également de la consommation numérique croissante dans les secteurs du divertissement, de la livraison de nourriture, des voyages et des services hyperlocaux. Des outils de prévention de la fraude renforcés et une surveillance des transactions en temps réel augmentent la confiance en matière de sécurité, favorisant davantage l’adoption. À mesure que le commerce électronique transfrontalier se développe, les portefeuilles mobiles et les paiements basés sur des applications prennent en charge une conversion rapide des devises et des transactions internationales simplifiées, devenant un moteur essentiel de l’expansion du commerce numérique mondial.

- Par exemple, Shopify a traité 9,3 milliards de dollars de ventes totales (Volume Brut de Marchandises) pendant sa saison de shopping de pointe 2023 (week-end du Black Friday Cyber Monday). Une part significative de cette activité se déroule sur des appareils mobiles, avec des statistiques officielles indiquant qu’environ 79 % de tout le trafic vers les boutiques Shopify provient du mobile et qu’environ 66 % de toutes les commandes sont passées depuis des téléphones mobiles.

Augmentation de l’acceptation par les commerçants et de l’intégration de l’infrastructure sans contact

L’acceptation des paiements mobiles par les commerçants se développe rapidement à mesure que les entreprises adoptent des systèmes de point de vente modernes, des terminaux compatibles NFC et des interfaces de paiement basées sur QR. Les petites et moyennes entreprises adoptent de plus en plus des solutions QR à faible coût, réduisant ainsi la dépendance aux équipements traditionnels de lecture de cartes. L’infrastructure sans contact favorise un passage en caisse plus rapide, une meilleure hygiène et une réduction des temps d’attente, des avantages qui stimulent une adoption forte après la pandémie. Les détaillants intègrent des systèmes d’inventaire, des tableaux de bord analytiques et des programmes de fidélité directement dans les plateformes de paiement mobile, permettant un marketing basé sur les données et des promotions personnalisées. Les réseaux de transport, les systèmes de stationnement et les restaurants à service rapide renforcent les paiements NFC et QR, créant des expériences de transaction fluides du physique au numérique. À mesure que de plus en plus de commerçants adoptent des stratégies de paiement omnicanal, les solutions de paiement mobile deviennent essentielles pour l’efficacité opérationnelle et la commodité des consommateurs, renforçant l’élan du marché.

Tendances et opportunités clés :

Intégration croissante des paiements mobiles avec la finance intégrée et les super-applications

Les paiements mobiles s’intègrent de plus en plus aux services financiers intégrés, créant des opportunités d’expansion intersectorielle. Les super-applications regroupent les paiements, le shopping, la micro-assurance, le voyage, le prêt et les fonctionnalités sociales au sein d’une interface unique, offrant aux utilisateurs une expérience de style de vie numérique interconnectée. Les plateformes de finance intégrée permettent aux entreprises d’incorporer paiements, évaluation de crédit et évaluation des risques sans intermédiaires bancaires traditionnels. Cette tendance ouvre la voie à des modèles basés sur l’abonnement, BNPL (Achetez Maintenant, Payez Plus Tard), micro-prêts et outils d’épargne automatisés. Alors que les fintechs collaborent avec les opérateurs télécoms et les grands détaillants, les services de paiement intégrés s’étendent aux régions rurales et mal desservies. La consolidation du commerce numérique, des services de mobilité et des plateformes de divertissement amplifie davantage les volumes de transactions et améliore le potentiel de monétisation.

- Par exemple, l’écosystème WeChat de Tencent prend en charge plus de 1,4 milliard d’utilisateurs actifs mensuels, et sa plateforme de services financiers intégrés a traité plus de 15 000 milliards de dollars de valeur transactionnelle annuelle (à travers des centaines de milliards de transactions individuelles), démontrant l’ampleur opérationnelle massive de la finance intégrée pilotée par les super-applications.

Progrès dans la tokenisation, la biométrie et l’innovation axée sur la sécurité

Les avancées en matière de sécurité forment une tendance majeure qui façonne les opportunités futures dans les paiements mobiles. La tokenisation réduit l’exposition aux informations de paiement en remplaçant les données sensibles des cartes par des jetons dynamiques, minimisant ainsi les risques de fraude. Les technologies biométriques, y compris les scans d’empreintes digitales, la reconnaissance faciale et l’authentification vocale, améliorent considérablement la précision de la vérification des utilisateurs et réduisent les frictions lors du passage en caisse. Les analyses comportementales basées sur l’IA détectent les anomalies en temps réel, soutenant les systèmes d’authentification basés sur les risques. Ces innovations renforcent la confiance des consommateurs et accélèrent l’adoption dans les environnements de transactions à haute fréquence tels que le commerce de détail et le transport. Alors que les régulateurs poussent pour des cadres de protection des données plus solides, les fournisseurs intègrent de plus en plus des principes de sécurité dès la conception dans l’architecture des paiements, ouvrant des opportunités pour des solutions de paiement mobile axées sur la conformité et la confidentialité.

- Par exemple, le Secure Enclave d’Apple traite efficacement les données biométriques en utilisant un processeur dédié et isolé ainsi que des accélérateurs matériels pour les tâches cryptographiques, tandis que le système de tokenisation du réseau de Visa a émis plus de 13,7 milliards de jetons actifs dans le monde, permettant une authentification dynamique et à usage unique pour chaque transaction.

Expansion des paiements basés sur QR et des technologies d’acceptation numérique à faible coût

Les paiements basés sur QR créent de nouvelles opportunités, notamment dans les marchés émergents où les commerçants recherchent des solutions de paiement peu coûteuses et faciles à déployer. Les plateformes QR nécessitent une infrastructure minimale, permettant aux petits détaillants, vendeurs ambulants et prestataires de services d’accepter des paiements numériques sans terminaux avancés. Les écosystèmes QR interopérables renforcent la concurrence et soutiennent l’utilisation inter-commerçants, améliorant la commodité pour les consommateurs. Les gouvernements et les réseaux de paiement promeuvent de plus en plus les normes nationales QR, favorisant des expériences de paiement unifiées. À mesure que les systèmes QR intègrent des fonctionnalités de fidélité, des options EMI et des capacités de règlement instantané, ils s’étendent au-delà des transferts de base pour soutenir des modèles commerciaux plus larges, créant une opportunité de croissance évolutive pour les fournisseurs de paiement.

Principaux défis :

Menaces croissantes en matière de cybersécurité et préoccupations concernant la confidentialité des données

Les fournisseurs de paiements mobiles font face à des risques croissants en matière de cybersécurité à mesure que les volumes de transactions augmentent et que les acteurs malveillants adoptent des méthodes d’attaque plus sophistiquées. Le phishing, les logiciels malveillants, le détournement de carte SIM et les prises de contrôle de comptes continuent de saper la confiance des utilisateurs dans les canaux numériques. Les fournisseurs doivent renforcer l’authentification multi-facteurs, la transmission de données cryptées et les outils avancés de détection de fraude pour maintenir la sécurité. La conformité aux lois strictes sur la protection des données nécessite des investissements dans une infrastructure cloud sécurisée, des mécanismes d’audit et une gouvernance du consentement des utilisateurs. La réglementation fragmentée à travers les régions complique également les opérations transfrontalières. Sans cadres de sécurité robustes, l’adoption des paiements mobiles risque de ralentir, en particulier parmi les utilisateurs numériques débutants et les clients d’entreprise de grande valeur.

Écarts d’infrastructure et inclusion financière limitée dans les régions émergentes

Malgré une croissance rapide du marché, de nombreuses régions font encore face à des écarts d’infrastructure qui limitent l’adoption des paiements mobiles. L’accessibilité limitée des smartphones, la couverture Internet inégale et la faible littératie numérique freinent l’adoption dans les populations rurales. Les réseaux de commerçants dans les marchés émergents manquent souvent de dispositifs POS modernes ou de connectivité aux comptes bancaires, réduisant les points d’acceptation pour les transactions numériques. La dominance du cash persiste dans des secteurs tels que le micro-commerce de détail, l’agriculture et les services informels. Les incohérences réglementaires et l’interopérabilité fragmentée entre les plateformes de paiement restreignent davantage les transactions fluides. Relever ces défis nécessite des efforts coordonnés entre les fintechs, les opérateurs de télécommunications, les banques et les décideurs politiques pour étendre l’infrastructure et améliorer la préparation des consommateurs.

Analyse régionale :

Amérique du Nord

L’Amérique du Nord détient environ 34 % du marché mondial des paiements mobiles, grâce à une infrastructure numérique solide, une forte pénétration des smartphones et une adoption généralisée des solutions sans contact. Les États-Unis dirigent la croissance régionale alors que les consommateurs adoptent de plus en plus les portefeuilles numériques pour les transactions de détail, de divertissement et de transport. Les institutions financières et les fintechs développent la banque mobile, les transferts P2P et l’authentification biométrique, renforçant la confiance des utilisateurs. Les détaillants accélèrent l’intégration des paiements NFC, QR et basés sur des applications, augmentant les volumes de transactions. Le Canada contribue également de manière significative grâce à la modernisation des paiements numériques soutenue par le gouvernement, l’augmentation des achats en ligne et l’adoption rapide des services financiers intégrés dans les petites et moyennes entreprises.

Europe

L’Europe représente 26% du marché mondial, soutenue par des cadres réglementaires solides, des initiatives d’interopérabilité et un écosystème de paiement sans contact mature. Des pays comme le Royaume-Uni, l’Allemagne, la France et les pays nordiques sont à la pointe de l’adoption alors que les consommateurs se tournent vers la banque via applications, les paiements facilités par l’open-banking et l’authentification biométrique sécurisée. La région bénéficie d’une infrastructure POS avancée et de l’expansion rapide des paiements basés sur QR et portefeuilles dans les services de détail et de mobilité. Les programmes réglementaires favorisant les paiements instantanés, le commerce numérique transfrontalier et la protection des données accélèrent encore l’adoption des paiements mobiles, faisant de l’Europe l’un des écosystèmes de transactions numériques les plus structurés au monde.

Asie-Pacifique

L’Asie-Pacifique domine le paysage mondial avec 40% de part de marché, stimulée par une adoption massive des smartphones, la numérisation urbaine et l’essor des écosystèmes de super-applications. La Chine et l’Inde sont en tête en volume de transactions grâce aux paiements généralisés par QR, aux transferts instantanés pilotés par UPI et aux écosystèmes de portefeuilles intégrés. Les marchés d’Asie du Sud-Est tels que l’Indonésie, le Vietnam et les Philippines se développent rapidement alors que les fintechs collaborent avec les opérateurs télécoms pour améliorer l’accès financier. La forte croissance du commerce électronique, l’expansion de la banque numérique et les incitations gouvernementales à réduire les transactions en espèces amplifient l’adoption. La grande population non bancarisée de la région présente des opportunités supplémentaires pour les services financiers axés sur le mobile, soutenant un élan de marché à long terme.

Amérique latine

L’Amérique latine capte environ 8% du marché mondial, alimentée par une expansion rapide des fintechs, un accès croissant aux smartphones et une demande croissante de solutions de paiement numérique pratiques et peu coûteuses. Le Brésil, le Mexique et la Colombie sont à la pointe de l’adoption alors que les consommateurs passent de l’argent liquide aux transactions basées sur QR et applications pour le commerce de détail, la mobilité et les services quotidiens. Les initiatives gouvernementales telles que le système de paiement instantané PIX du Brésil accélèrent considérablement l’utilisation des paiements mobiles. L’intégration croissante des solutions numériques par les commerçants et l’expansion des écosystèmes de commerce électronique stimulent la croissance des transactions. Malgré les fluctuations économiques, la forte innovation fintech de la région favorise une adoption accélérée des paiements mobiles à travers les populations urbaines et semi-urbaines.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détient 6% de part de marché, mais elle représente l’un des marchés à la croissance la plus rapide en raison de la pénétration croissante de la banque numérique, des plateformes de monnaie mobile et des initiatives d’inclusion financière menées par les gouvernements. Les pays du Golfe, y compris les Émirats arabes unis et l’Arabie saoudite, sont à la pointe de l’adoption grâce aux mandats sans contact, à la modernisation élevée des POS et à une forte activité de commerce électronique. En Afrique, les plateformes de monnaie mobile telles que les solutions MFS dominent en raison de l’accès limité aux banques traditionnelles, soutenant les transferts P2P, les paiements de factures et les transactions de micro-commerce. Les investissements dans l’infrastructure numérique menée par les télécoms et la modernisation des paiements transfrontaliers continuent de renforcer l’écosystème de paiements mobiles de la région.

Segmentations du marché :

Par technologie

- Communication en champ proche (NFC)

- Facturation mobile directe

- Paiement Web mobile

- SMS

- Système de réponse vocale interactive (IVR)

- Application mobile

Par localisation

- Paiement de proximité

- Paiement à distance

Par type

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel :

Le marché des paiements mobiles présente un paysage de plus en plus concurrentiel, stimulé par la présence d’entreprises technologiques mondiales, de réseaux de paiement, d’innovateurs fintech, d’opérateurs télécoms et de fournisseurs de portefeuilles numériques. Les entreprises leaders se concentrent sur l’expansion de leur base d’utilisateurs grâce à des expériences de paiement sécurisées et fluides, soutenues par la tokenisation, l’authentification biométrique et la détection de fraude pilotée par l’IA. Les acteurs établis renforcent leurs écosystèmes en intégrant le paiement de factures, le microcrédit, les récompenses de fidélité et les services d’abonnement pour augmenter la fréquence des transactions. Les perturbateurs fintech intensifient la concurrence en déployant des plateformes QR à faible coût et des solutions de transfert instantané qui séduisent les petits commerçants et les populations non bancarisées. Les partenariats stratégiques entre les banques et les plateformes numériques accélèrent le déploiement de l’infrastructure sans contact et des capacités de paiement transfrontalier. Pendant ce temps, les écosystèmes de super-applications en Asie-Pacifique et les cadres de banque ouverte en Europe redéfinissent les dynamiques concurrentielles en permettant l’interopérabilité et la convergence multi-services. Alors que la sécurité, la rapidité et la commodité deviennent des différenciateurs clés, les entreprises investissent continuellement dans l’évolutivité des plateformes, la conformité réglementaire et les services financiers à valeur ajoutée pour maintenir leur leadership sur le marché.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés :

- Samsung Group

- Visa, Inc.

- Google LLC

- Tencent Holdings (WeChat Pay)

- Apple Inc.

- American Express Company

- Square Inc.

- Alibaba Group (Alipay)

- Paypal Inc.

- Mastercard Inc.

Développements récents :

- En octobre 2025, Samsung India a introduit des améliorations majeures à sa plateforme Samsung Wallet, y compris l’intégration UPI lors de la configuration de l’appareil, l’authentification biométrique sans code PIN, et des capacités mondiales étendues de “Tap & Pay” pour les cartes FOREX et les paiements en ligne.

- En juillet 2025, Visa a ouvert son premier centre de données basé en Afrique à Johannesburg et a annoncé un plan d’investissement plus large pour soutenir l’infrastructure des paiements numériques à travers le continent, améliorant le traitement des paiements et l’inclusion financière.

- En mai 2025, Google a dévoilé une API Google Pay remaniée lors de Google I/O 2025 avec de nouveaux flux de paiement, des visuels de cartes enrichis, la prise en charge du mode sombre et des capacités améliorées pour les développeurs afin de simplifier l’intégration et améliorer la sécurité.

Couverture du rapport :

Le rapport de recherche offre une analyse approfondie basée sur la technologie, l’emplacement, le type et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures :

- Les paiements mobiles deviendront le principal mode de transactions quotidiennes à mesure que les consommateurs adopteront de plus en plus des solutions basées sur les portefeuilles et sans contact.

- L’identité numérique, la biométrie et la détection de fraude pilotée par l’IA renforceront considérablement le cadre de sécurité pour les transactions mobiles.

- Les écosystèmes de super-applications s’étendront, intégrant les paiements avec la mobilité, le commerce électronique, le divertissement et les services financiers sur une seule plateforme.

- Les paiements basés sur QR continueront de croître, en particulier sur les marchés émergents cherchant des méthodes d’acceptation numérique à faible coût et interopérables.

- Les paiements mobiles transfrontaliers s’accéléreront à mesure que les fournisseurs amélioreront la conversion de devises, l’interopérabilité des portefeuilles mondiaux et les capacités de règlement instantané.

- Les commerçants numériseront de plus en plus leurs opérations, adoptant des systèmes de point de vente mobiles et des outils de paiement intégrés pour améliorer l’expérience client.

- Les réglementations sur la banque ouverte s’étendront, permettant une connectivité transparente entre les banques, les fintechs et les plateformes de portefeuilles.

- Les paiements mobiles soutiendront de plus en plus le crédit, le micro-prêt et les offres BNPL, stimulant l’inclusion financière.

- Les paiements basés sur les appareils portables augmenteront à mesure que les montres intelligentes et les appareils de fitness intégreront des technologies NFC sécurisées et de tokenisation.

- L’infrastructure basée sur le cloud et les réseaux de paiement en temps réel amélioreront la vitesse des transactions, l’évolutivité et la fiabilité à travers les marchés.