Aperçu du marché des panneaux isolants structurels :

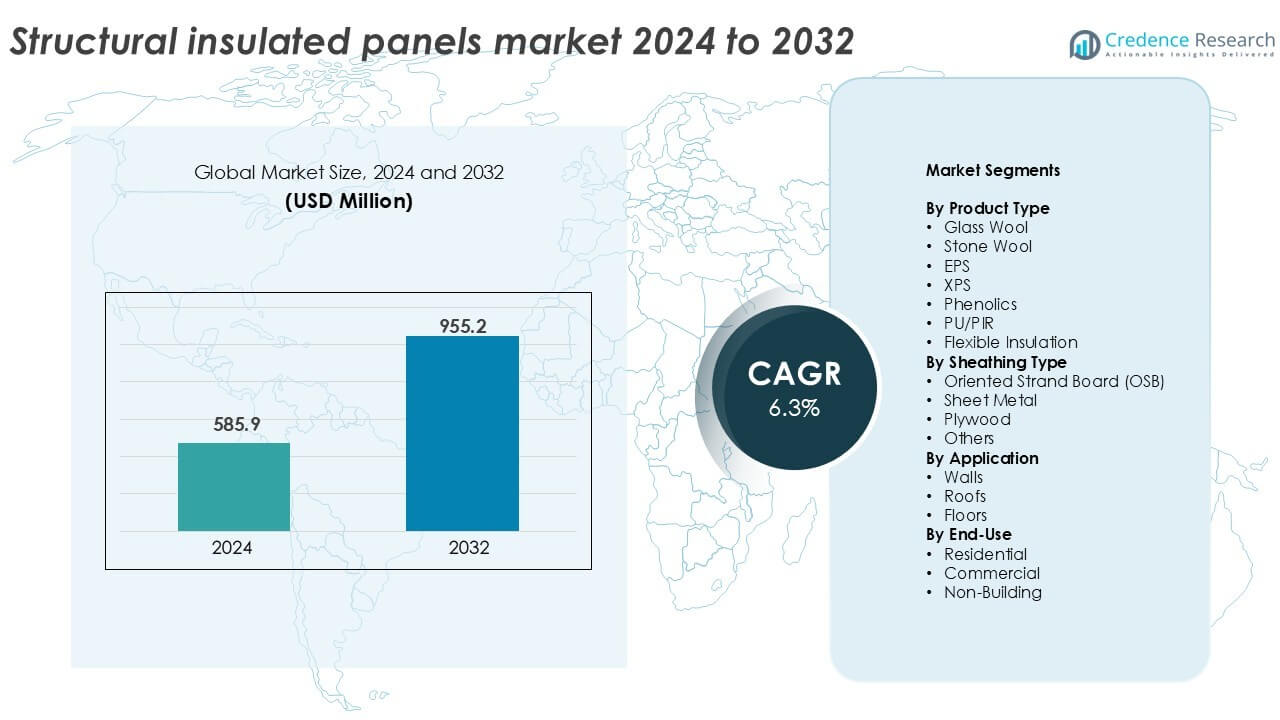

La taille du marché des panneaux isolants structurels était évaluée à 585,9 millions USD en 2024 et devrait atteindre 955,2 millions USD d’ici 2032, avec un TCAC de 6,3 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Panneaux Isolants Structurels 2024 |

585,9 millions USD |

| Marché des Panneaux Isolants Structurels, TCAC |

6,3% |

| Taille du Marché des Panneaux Isolants Structurels 2032 |

955,2 millions USD |

Aperçus du marché des panneaux isolants structurels

- La demande croissante pour une construction économe en énergie et rapide stimule la croissance du marché, soutenue par des codes de construction plus stricts, des certifications écologiques et une adoption accrue des méthodes de construction préfabriquées et modulaires dans les projets résidentiels et commerciaux légers.

- L’utilisation croissante des panneaux PU/PIR conduit la segmentation des produits avec plus de 35 % de part en raison de leur haute performance thermique, tandis que les applications murales dominent l’utilisation avec près de 45 % de part, soutenues par de grands besoins de couverture de surface et d’efficacité d’isolation.

- Le paysage concurrentiel comprend des leaders mondiaux tels que Kingspan Group, Owens Corning et METECNO, se concentrant sur l’innovation produit, l’expansion de la capacité et les matériaux durables pour renforcer le positionnement sur le marché et répondre aux normes de construction en évolution.

- L’Amérique du Nord domine le marché avec environ 35 % de part, suivie par l’Europe à 28 % et l’Asie-Pacifique à environ 22 %, motivée par les réglementations énergétiques, l’urbanisation et l’adoption croissante de solutions de logement modulaire.

Analyse de la segmentation du marché des panneaux isolants structurels :

Par Type de Produit

Les panneaux PU/PIR dominent le marché des panneaux isolants structurels, représentant plus de 35 % de la part de revenus en 2024. Leurs fortes propriétés d’isolation thermique, leur résistance au feu et leur conception légère soutiennent une adoption généralisée dans les projets commerciaux et résidentiels. Ces panneaux offrent également une efficacité énergétique à long terme, réduisant les coûts opérationnels des bâtiments. Les panneaux EPS suivent en raison des avantages de coût et de la facilité de manipulation. La laine de verre et la laine de roche occupent des applications de niche dans les constructions classées au feu. Les XPS et les phénoliques gagnent en traction dans le stockage à froid et les zones à forte humidité. L’isolation flexible reste limitée aux applications sur mesure nécessitant des formes adaptables.

- Par exemple, Kingspan fabrique des panneaux PIR avec une conductivité thermique certifiée de 0,022 W/m·K pour les systèmes muraux et de toiture commerciaux.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Par Type de Revêtement

Le panneau de lamelles orientées (OSB) est le principal matériau de revêtement, détenant plus de 40 % de part de marché en 2024. Les panneaux OSB offrent une haute résistance mécanique, une stabilité dimensionnelle et une compatibilité avec divers noyaux d’isolation. Leur rentabilité et leur disponibilité facile en font le choix préféré dans la construction résidentielle. Le revêtement en tôle métallique est privilégié dans les structures industrielles nécessitant une résistance à l’humidité et aux nuisibles. Le revêtement en contreplaqué est utilisé dans les projets nécessitant une meilleure résistance à la charge. D’autres matériaux comme le ciment-fibre et les composites sont adoptés de manière sélective dans les projets mettant l’accent sur la durabilité et la pérennité.

- Par exemple, West Fraser produit des panneaux OSB structurels conformes aux normes EN 300 et APA pour les applications SIP portantes. Le revêtement en tôle métallique convient aux bâtiments industriels nécessitant une résistance à l’humidité.

Par Application

Les applications murales restent le segment dominant, contribuant à plus de 45 % de la part de marché des panneaux isolants structurels en 2024. Les murs nécessitent de grandes surfaces de panneaux et bénéficient le plus de l’isolation, de la résistance et de la rapidité offertes par les SIP. L’urbanisation rapide, les codes de construction écoénergétiques et le besoin de construction rapide stimulent cette croissance. Les applications pour toits suivent, soutenues par la demande dans les logements à faible consommation d’énergie et la rénovation. Les applications pour sols détiennent une part plus petite mais croissent régulièrement, notamment dans les bâtiments modulaires et les conceptions de maisons écologiques où la réduction des ponts thermiques est une priorité.

Moteurs de Croissance Clés

Augmentation de la Demande pour la Construction Écoénergétique

Le passage mondial vers des bâtiments écoénergétiques stimule considérablement l’adoption des panneaux isolants structurels (SIP). Les gouvernements et les organismes de réglementation imposent des codes de construction plus stricts qui mettent l’accent sur la performance thermique et la réduction des émissions de carbone. Les SIP offrent une isolation supérieure par rapport aux matériaux conventionnels, aidant les constructeurs à respecter les normes de certification énergétique comme LEED et BREEAM. Leur utilisation contribue à réduire les charges de chauffage et de refroidissement, diminuant les dépenses énergétiques à long terme pour les propriétaires et les promoteurs. Cela est particulièrement crucial dans les climats froids et les projets de construction haute performance. À mesure que la sensibilisation aux bâtiments à énergie nette zéro et aux normes de maison passive augmente, les SIP sont de plus en plus choisis pour leur capacité à réduire les fuites d’énergie, raccourcir les délais de construction et améliorer le confort intérieur. L’inflation des coûts énergétiques pousse également les secteurs commercial et résidentiel à investir dans des solutions à haute isolation, renforçant l’élan du marché. La demande est en outre soutenue par des subventions et des incitations promouvant la construction verte.

- Par exemple, l’Institut de la Maison Passive spécifie des assemblages muraux atteignant des valeurs U de 0,15 W/m²K ou moins, que les systèmes SIP peuvent atteindre dans des projets certifiés.

Croissance de la Construction Préfabriquée et Modulaire

Le secteur mondial de la construction subit une transformation avec l’adoption croissante des techniques de préfabrication et modulaires. Les panneaux isolants structuraux s’intègrent parfaitement à cette évolution, offrant une précision de fabrication en usine, une installation plus rapide et des besoins réduits en main-d’œuvre. Ces panneaux améliorent l’intégrité structurelle des unités modulaires tout en soutenant une performance thermique constante. Les constructeurs préfèrent les SIP pour les logements modulaires, les écoles et les abris de secours en raison de leur légèreté et de leur facilité de transport. Des délais de projet plus courts, un minimum de déchets et des économies de coûts renforcent leur proposition de valeur dans les projets modulaires. Alors que les pénuries de logements urbains augmentent et que les gouvernements poussent pour un développement d’infrastructure plus rapide, la tendance à la préfabrication s’accélère. Les SIP réduisent également la dépendance à une main-d’œuvre qualifiée sur site, qui devient rare dans plusieurs pays. Cette évolution structurelle des méthodes de construction renforce la demande à long terme pour les SIP sur les marchés développés et émergents.

- Par exemple, Enercept rapporte des délais d’installation de SIP qui réduisent l’érection de la coque structurelle à moins de 5 jours pour les unités résidentielles standard.

Augmentation des Activités de Construction Résidentielle

L’augmentation de la construction résidentielle en Amérique du Nord, en Europe et en Asie-Pacifique est un catalyseur majeur de croissance pour le marché des SIP. La demande continue pour les maisons unifamiliales, les logements abordables et les appartements de faible hauteur augmente la demande de matériaux avec une haute performance d’isolation. Les SIP réduisent le temps de construction et soutiennent un développement rentable, ce qui les rend idéaux pour les constructeurs résidentiels opérant sous des budgets et des délais serrés. Aux États-Unis et au Canada, les programmes de construction écologique et les préférences des propriétaires pour des matériaux écoénergétiques accélèrent l’utilisation des SIP. En Asie-Pacifique, la croissance démographique et l’urbanisation rapide stimulent le développement de logements à grande échelle, notamment en Chine et en Inde. Les constructeurs résidentiels choisissent de plus en plus les SIP pour leurs capacités porteuses et leur compatibilité avec les conceptions modernes. La pandémie a également influencé les préférences des consommateurs pour des maisons haute performance avec une meilleure isolation et qualité de l’air, renforçant encore l’intégration des SIP dans les projets résidentiels.

Tendances Clés & Opportunités

Adoption de Matériaux de Construction Durables

La durabilité devient un axe central dans le secteur de la construction, créant une opportunité significative pour les panneaux isolants structuraux. Les SIP contribuent à une construction plus verte en minimisant le gaspillage de matériaux, en réduisant les émissions sur le chantier et en améliorant l’efficacité énergétique. Les fabricants utilisent désormais des contenus recyclés, des résines biosourcées et des adhésifs écologiques pour produire des panneaux plus durables. Les certifications vertes et les Déclarations Environnementales de Produits (EPD) ajoutent de la valeur aux SIP dans les projets sensibles à l’environnement. Les constructeurs visant des objectifs de neutralité carbone préfèrent les SIP pour leur enveloppe de bâtiment fermée, qui limite les ponts thermiques. De plus, la recyclabilité des composants des panneaux s’aligne avec les objectifs d’économie circulaire. Cette tendance est particulièrement marquée en Europe, où le Green Deal et d’autres réglementations climatiques favorisent des solutions de construction durables. Alors que l’immobilier d’entreprise et les infrastructures publiques se dirigent vers des stratégies de construction alignées sur l’ESG, les SIP offrent une alternative matérielle évolutive et durable.

- Par exemple, Kingspan utilise du contenu PET recyclé dans les panneaux isolants, détournant plus de 1 milliard de bouteilles PET par an des décharges à travers ses produits d’isolation.

Expansion de l’Infrastructure de la Chaîne du Froid et des Bâtiments Hors-Site

Les panneaux isolants structurels sont de plus en plus utilisés dans les infrastructures de la chaîne du froid, telles que les entrepôts frigorifiques, les unités de transformation alimentaire et le stockage pharmaceutique, en raison de leur excellente performance thermique. La demande croissante pour la logistique à température contrôlée, stimulée par le commerce électronique, le commerce de produits périssables et la distribution de vaccins, crée des opportunités de croissance significatives. Les panneaux SIP aident à maintenir la constance de la température intérieure et à réduire la consommation d’énergie dans les installations de stockage frigorifique. Simultanément, les bâtiments hors site, y compris les unités médicales mobiles, les abris temporaires et les logements militaires, adoptent également les panneaux SIP pour leur facilité d’assemblage et leur faible poids. Ces applications nécessitent une installation rapide, une forte isolation thermique et une résistance à l’humidité, toutes des forces des panneaux SIP. À mesure que les réseaux logistiques mondiaux et les infrastructures de réponse d’urgence continuent de s’étendre, les panneaux SIP s’imposent comme un matériau de choix pour la rapidité, l’efficacité et l’intégrité thermique dans ces bâtiments spécialisés.

Principaux Défis

Coûts Initiaux Élevés par Rapport aux Matériaux Traditionnels

L’un des principaux défis du marché des panneaux isolants structurels est le coût initial relativement élevé par rapport aux systèmes de charpente en bois et d’isolation conventionnels. Les panneaux SIP nécessitent une précision de fabrication et des environnements de production contrôlés, ce qui augmente les coûts de matériel et de transport. Les constructeurs non familiers avec les panneaux SIP peuvent faire face à des dépenses supplémentaires pour la formation spécialisée ou les services d’installation. Bien que les économies d’énergie à long terme compensent une partie de l’investissement initial, le prix d’achat plus élevé peut dissuader les développeurs soucieux de leur budget, en particulier sur les marchés sensibles aux coûts. Les entrepreneurs résidentiels hésitent souvent à adopter les panneaux SIP en raison de marges serrées, préférant les méthodes traditionnelles qu’ils maîtrisent déjà. Pour les géographies sensibles aux prix ou les projets de logements à faible revenu, la dépense initiale limite l’adoption de masse. Surmonter ce défi nécessite des campagnes de sensibilisation aux coûts plus fortes, une meilleure formation à l’installation et des modèles de production évolutifs qui peuvent réduire le prix unitaire grâce aux économies d’échelle.

Personnel Qualifié Limité et Défis d’Installation

Bien que les panneaux SIP simplifient la construction en théorie, une installation incorrecte peut compromettre leurs avantages, rendant la disponibilité d’installateurs formés un problème critique. Dans de nombreuses régions, la main-d’œuvre de la construction manque d’exposition aux systèmes SIP, ce qui entraîne des erreurs telles qu’une mauvaise étanchéité des joints, un mauvais fixation ou des ponts thermiques. Ces erreurs compromettent la performance de l’isolation et causent des problèmes structurels à long terme. Le besoin de découpe précise des panneaux, de tolérances serrées et de scellage étanche aux intempéries augmente la dépendance à la main-d’œuvre qualifiée ou à l’équipement de précision. Sans programmes de formation suffisants et installateurs certifiés, les développeurs peuvent éviter les panneaux SIP malgré leurs avantages. Les pénuries de main-d’œuvre dans la construction intensifient encore ce problème, en particulier dans les zones rurales ou en développement. Relever ce défi nécessite un investissement à l’échelle de l’industrie dans l’éducation, la certification et le soutien technique pour garantir que les panneaux SIP sont correctement intégrés dans divers types de projets.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord mène le marché des panneaux isolants structurels avec plus de 35 % de part de revenus en 2024. La région bénéficie d’une forte demande pour des bâtiments économes en énergie, de codes de construction écologiques soutenus par le gouvernement et de l’utilisation généralisée de logements préfabriqués. Les États-Unis dominent grâce à la construction résidentielle et à une forte adoption des panneaux isolants structurels dans les conceptions de maisons passives. Le Canada soutient la croissance du marché grâce à des applications en climat froid et à des incitations gouvernementales pour des matériaux de construction durables. Les fabricants de panneaux isolants structurels en Amérique du Nord bénéficient également d’installations de production avancées et d’une productivité du travail favorable. L’intérêt croissant pour les logements modulaires renforce davantage la part de la région dans les secteurs résidentiel et commercial léger.

Europe

L’Europe détient environ 28 % de part du marché des panneaux isolants structurels en 2024, soutenue par des réglementations environnementales strictes et les objectifs du Green Deal de l’UE. Des pays comme l’Allemagne, le Royaume-Uni et les Pays-Bas mènent l’adoption grâce à leur engagement envers les bâtiments à zéro émission et les codes énergétiques. Les panneaux isolants structurels sont largement utilisés dans les rénovations résidentielles, le logement public et les installations éducatives modulaires. La demande est renforcée par des innovations croissantes en matière de matières premières et des normes de recyclabilité. La tendance vers des bâtiments préfabriqués à faible consommation d’énergie s’aligne avec les atouts des panneaux isolants structurels. La région met également l’accent sur les principes de l’économie circulaire, encourageant des matériaux d’isolation durables avec de bonnes performances thermiques et une perturbation minimale sur site.

Asie-Pacifique

L’Asie-Pacifique représente près de 22 % de la part de marché, avec une croissance rapide menée par la Chine, le Japon, l’Australie et l’Inde. L’urbanisation croissante, le développement des infrastructures et la sensibilisation accrue à la conservation de l’énergie stimulent l’adoption des panneaux isolants structurels dans cette région. La Chine est en tête en volume grâce à ses politiques agressives en matière de logement et de construction écologique. Le Japon se concentre sur des structures résilientes aux catastrophes, favorisant les panneaux isolants structurels pour des bâtiments modulaires et à déploiement rapide. L’Australie promeut l’utilisation des panneaux isolants structurels dans les logements éloignés et la construction durable. Bien que l’adoption en Inde reste naissante, la demande croissante pour des matériaux préfabriqués et thermiquement efficaces positionne les panneaux isolants structurels pour une croissance à long terme dans les projets de logements urbains et de villes intelligentes.

Amérique Latine

L’Amérique Latine détient une part plus petite mais émergente d’environ 7 % sur le marché des panneaux isolants structurels. Le Brésil et le Mexique mènent la demande régionale grâce aux programmes de logement gouvernementaux, à l’expansion de l’immobilier commercial et à une prise de conscience croissante des pratiques de construction durable. Les structures préfabriquées utilisant des panneaux isolants structurels gagnent du terrain dans les zones sujettes aux catastrophes et rurales où le montage rapide et le confort thermique sont essentiels. Cependant, les coûts initiaux élevés et la fabrication locale limitée posent des défis. Avec la hausse des prix de l’énergie et le besoin de logements abordables, la région devrait adopter plus largement les panneaux isolants structurels à mesure que les barrières de coûts diminuent et que la formation s’améliore.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représente environ 5 % du marché des panneaux isolants structurels en 2024. L’expansion du marché est stimulée par des investissements croissants dans les villes intelligentes, la construction modulaire et les bâtiments écologiques, en particulier aux Émirats Arabes Unis et en Arabie Saoudite. Les conditions climatiques difficiles augmentent l’attrait des panneaux isolants structurels pour l’isolation thermique et l’efficacité énergétique. La demande de logements urbains en Afrique soutient également la croissance future du marché, notamment en Afrique du Sud et au Nigeria. Une sensibilisation et une infrastructure limitées freinent actuellement une adoption plus large. Cependant, avec des initiatives régionales axées sur le développement durable, le marché est prêt pour une expansion progressive sur la période de prévision.

Segmentation du marché des panneaux isolants structurels :

Par type de produit

- Laine de verre

- Laine de roche

- EPS

- XPS

- Phénoliques

- PU/PIR

- Isolation flexible

Par type de revêtement

- Panneau de particules orientées (OSB)

- Tôle

- Contreplaqué

- Autres

Par application

Par utilisation finale

- Résidentiel

- Commercial

- Non-bâtiment

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le marché des panneaux isolants structurels présente un paysage concurrentiel façonné par des fabricants mondiaux et des fournisseurs régionaux axés sur des solutions de construction écoénergétiques. Des acteurs clés tels que Kingspan Group, Owens Corning et METECNO maintiennent des positions fortes grâce à des portefeuilles de produits étendus, des réseaux de distribution mondiaux et une innovation continue dans les technologies d’isolation. Ces entreprises investissent dans des techniques de fabrication avancées et des matériaux durables pour répondre aux codes de construction en évolution et aux demandes des clients. Les acteurs de taille moyenne comme Enercept Inc., Foard Panel Inc. et The Murus Company rivalisent en offrant des systèmes de panneaux personnalisés et un support technique pour les applications résidentielles et commerciales. Des initiatives stratégiques telles que les expansions de capacité, les acquisitions et les partenariats aident les acteurs à renforcer leur présence sur le marché et à répondre à la demande croissante de préfabrication. Les installations de production localisées et les chaînes d’approvisionnement réactives donnent aux entreprises régionales un avantage concurrentiel sur les marchés de niche. Alors que la demande pour une construction modulaire et écoénergétique augmente, la concurrence s’intensifie autour de la performance thermique, de l’efficacité des coûts et de la rapidité d’installation, ce qui stimule le développement continu de produits et la différenciation sur l’ensemble du marché.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

- Future Building of America

- Rautaruukki Corporation

- METECNO

- T Clear Corporation

- ACME PANEL

- Kingspan Group

- The Murus Company

- Eagle Panel Systems, Inc.

- Owens Corning

- Lattonedil Spa Milano

- Cornerstone Building Brands

- PFB Corporation

- Foam Laminates

- Enercept Inc.

- Foard Panel Inc.

Développements Récents

- En décembre 2024, AWIP a lancé en collaboration FASSADE avec Bellara pour offrir une solution polyvalente pour une large gamme de panneaux métalliques à peau unique. Les produits de revêtement en acier Bellara peuvent être intégrés dans le système et peuvent être facilement fixés à l’aide de canaux en chapeau fixés à travers le joint à languette et rainure.

- En 2024, le maire Steve Rotheram a officiellement lancé une presse au centre de fabrication de panneaux isolants structurels de Hemsec. Cette machine est un paradigme de pointe. Cette technologie révolutionnaire est positionnée pour stimuler l’innovation cruciale dans le secteur de la construction et une approche axée sur le tissu pour atteindre un environnement bâti net zéro, en particulier dans le domaine du logement social et abordable.

- En juin 2022, Owens Corning a acquis WearDeck, un fabricant basé en Floride de terrasses composites et de bois de construction structurel. Cette acquisition vise à améliorer le portefeuille de produits de terrasses et de bois résistants aux intempéries d’Owens Corning tout en élargissant son expertise dans les applications commerciales et résidentielles.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur le Type de Produit, le Type de Revêtement, l’Application, l’Utilisation Finale et la Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le marché des panneaux isolants structurels devrait croître régulièrement en raison des besoins croissants en efficacité énergétique et des tendances de construction durable.

- Les réglementations et incitations pour les bâtiments économes en énergie sont des moteurs clés accélérant l’adoption dans les projets résidentiels et commerciaux.

- L’intérêt croissant pour la construction préfabriquée et modulaire stimule la demande pour des systèmes de panneaux à installation rapide et thermiquement efficaces.

- Des acteurs majeurs comme Kingspan Group, Owens Corning et METECNO dominent le marché avec des innovations dans les matériaux d’isolation et la personnalisation des produits.

- Les coûts initiaux élevés et la sensibilisation limitée dans les économies émergentes continuent de freiner l’adoption à grande échelle des panneaux isolants structurels.

- L’Amérique du Nord domine avec une part de 35 %, suivie par l’Europe avec 28 %, grâce à des codes énergétiques stricts et à la croissance des logements préfabriqués.

- L’Asie-Pacifique est la région à la croissance la plus rapide en raison de l’expansion urbaine et de la modernisation de la construction, notamment en Chine et au Japon.

- Les panneaux PU/PIR dominent la demande de produits avec plus de 35 % de part de marché grâce à leur performance thermique supérieure et leur durabilité.

- Les applications murales détiennent près de 45 % de part, soutenues par la demande d’isolation étanche et porteuse dans les projets résidentiels.

- L’infrastructure de la chaîne du froid et les bâtiments modulaires de santé présentent de nouvelles opportunités de croissance pour les fabricants de panneaux à l’échelle mondiale.