Aperçu du marché des pesticides biorationnels :

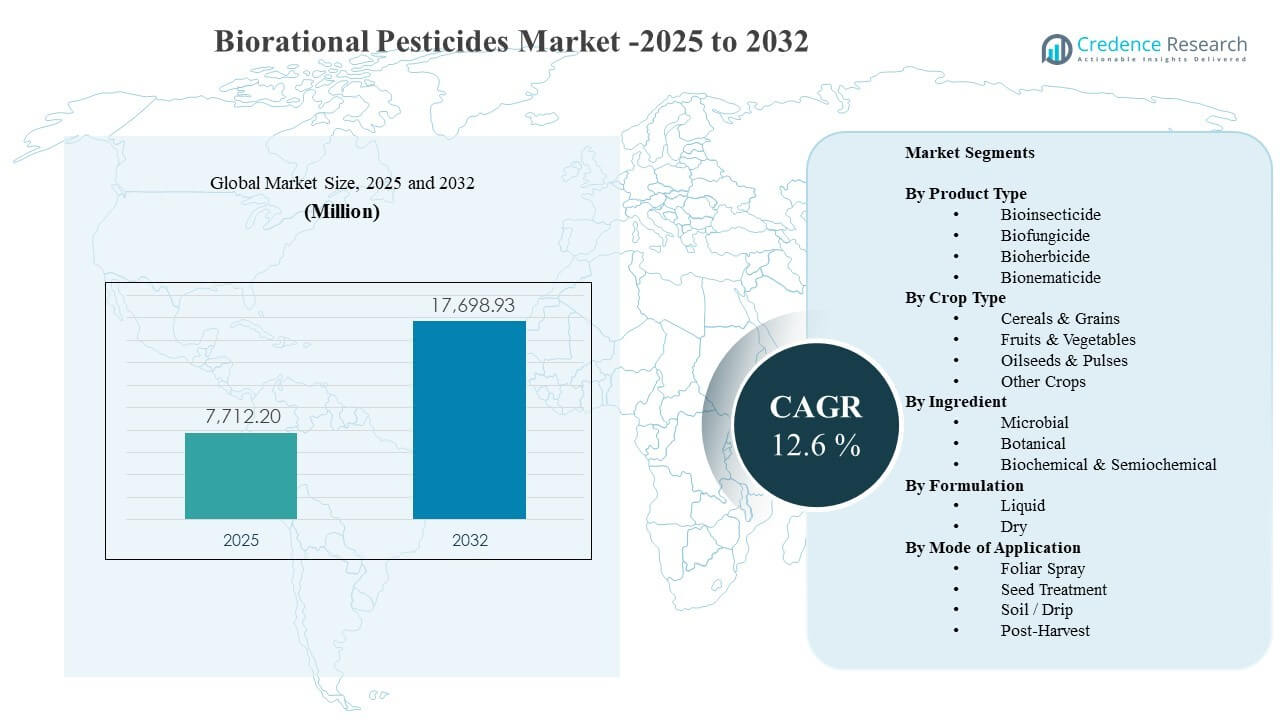

La taille du marché mondial des pesticides biorationnels était estimée à 7 712,2 millions USD en 2025 et devrait atteindre 17 698,93 millions USD d’ici 2032, avec un taux de croissance annuel composé (CAGR) de 12,6 % de 2025 à 2032. La demande est principalement motivée par les producteurs et les entreprises agricoles à la recherche de solutions efficaces de lutte contre les ravageurs et les maladies qui respectent les limites de résidus, les pratiques de gestion intégrée des ravageurs et les exigences d’approvisionnement liées à la durabilité pour les cultures de grande valeur. L’adoption est également soutenue par une disponibilité plus large des produits via des canaux d’entrée établis et une confiance croissante dans la performance biologique dans diverses conditions de terrain.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période historique |

2020-2024 |

| Année de base |

2025 |

| Période de prévision |

2026-2032 |

| Taille du marché des pesticides biorationnels 2025 |

7 712,2 millions USD |

| Marché des pesticides biorationnels, CAGR |

12,6% |

| Taille du marché des pesticides biorationnels 2032 |

17 698,93 millions USD |

Tendances et perspectives clés du marché

- Le marché des pesticides biorationnels devrait croître à un CAGR de 6 % entre 2025 et 2032, reflétant une pénétration accélérée dans les programmes agricoles conventionnels et durables.

- Les ingrédients microbiens représentaient la plus grande part de 9 % en 2025, soutenus par des profils d’efficacité solides et une adéquation avec les rotations IPM.

- Les produits bioinsecticides détenaient la part dominante de 6 % en 2025, indiquant une priorité continue pour le contrôle des insectes dans les programmes de cultures sensibles aux résidus.

- Les formulations liquides représentaient 0 % de part en 2025, reflétant une manipulation plus facile et une compatibilité avec les systèmes de pulvérisation existants.

- La pulvérisation foliaire représentait 3 % de part en 2025, car l’application foliaire reste la méthode la plus largement adoptée pour une réponse rapide à la pression des ravageurs.

Analyse des segments

Le marché des pesticides biorationnels se développe à mesure que les décideurs agricoles augmentent leur préférence pour des solutions ciblées qui soutiennent la gestion de la résistance et la conformité aux attentes évolutives en matière de résidus. Une adoption plus élevée dans les fruits et légumes est liée aux chaînes de valeur orientées vers l’exportation et aux exigences plus strictes des détaillants, qui augmentent l’accent sur les intrants sûrs pour les cultures et les intervalles pré-récolte plus courts. Les acheteurs privilégient également les produits qui s’intègrent dans les programmes IPM, y compris les solutions compatibles avec les insectes bénéfiques et les stratégies de lutte biologique.

La traction commerciale se renforce à mesure que la stabilité de la formulation s’améliore et que les fournisseurs élargissent l’étiquetage à travers les cultures et les géographies. Les plateformes microbiennes et botaniques sont de plus en plus positionnées comme des outils de rotation pour réduire la dépendance aux produits chimiques conventionnels, en particulier là où la pression de résistance augmente le coût du contrôle. Les partenariats de distribution, le soutien consultatif en agronomie et la performance démontrée sur le terrain au fil des saisons améliorent l’adoption répétée et élargissent l’utilisation au-delà des applications biologiques de niche.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Par Aperçus du Type de Produit

Bioinsecticide représentait la plus grande part de 44,6% en 2025. Le leadership des bioinsecticides est soutenu par une pression persistante des insectes à travers les principaux systèmes de culture et le besoin d’options de rotation pour gérer la résistance. Les bioinsecticides s’alignent également bien avec les programmes sensibles aux résidus en horticulture où l’accès au marché dépend de la conformité et de la qualité répétable. Une disponibilité plus large via les canaux d’approvisionnement agricoles traditionnels et des directives d’application plus claires renforcent l’adoption dans les exploitations commerciales.

Par Aperçus du Type de Culture

Les Fruits & Légumes représentaient le segment de culture le plus commercialement attractif en 2025 en raison d’une valeur plus élevée par hectare et d’une sensibilité accrue aux résidus dans les programmes de vente au détail et d’exportation. Les producteurs en horticulture nécessitent souvent des solutions flexibles pouvant être déployées à proximité de la récolte sans compromettre la conformité ou la qualité. L’incidence des ravageurs et des maladies dans les cycles de production intensifs augmente la demande pour des intrants favorables à la rotation qui protègent le rendement et l’apparence. Les achats guidés par des conseils et des spécifications d’acheteurs plus strictes améliorent également la volonté d’adopter des produits biorationnels.

Par Aperçus de l’Ingrédient

Microbien représentait la plus grande part de 71,9% en 2025. Les solutions microbiennes dominent en raison de modes d’action biologiques ciblés et d’un alignement fort avec les stratégies IPM qui mettent l’accent sur la compatibilité avec l’écosystème. Des formulations améliorées et une meilleure stabilité de stockage répondent aux barrières antérieures liées à la durée de conservation et à la cohérence sur le terrain. L’élargissement des enregistrements de cultures et une validation commerciale plus large augmentent la confiance parmi les producteurs et les conseillers, ce qui soutient une utilisation répétée plus élevée au fil des saisons.

Par Aperçus de la Formulation

Liquide représentait la plus grande part de 68,0% en 2025. Les produits liquides dominent car la manipulation des liquides s’intègre parfaitement aux opérations de pulvérisation existantes et simplifie le dosage et le mélange au niveau de la ferme. Les liquides peuvent offrir une meilleure couverture et adhérence pour les programmes foliaires lorsque la vitesse opérationnelle est importante. Les distributeurs et les applicateurs préfèrent également les liquides en raison de la logistique simplifiée et de moins de frictions d’adoption par rapport à certains formats secs. L’innovation continue dans les formulations améliore la stabilité des actifs biologiques sous forme liquide.

Par Aperçus du Mode d’Application

Pulvérisation foliaire représentait la plus grande part de 57,3% en 2025. L’application foliaire reste la voie dominante car la pulvérisation foliaire permet un déploiement rapide lors d’événements actifs de ravageurs ou de maladies et s’adapte aux pratiques agricoles établies. Les programmes foliaires permettent également une planification flexible à travers les stades de culture et plusieurs cycles, ce qui soutient des schémas de traitement répétés. La compatibilité avec la planification des mélanges en cuve et une disponibilité plus large de l’équipement renforcent encore l’utilisation foliaire à travers des exploitations agricoles de tailles diverses.

Moteurs du marché des pesticides biorationnels

Pression croissante sur la conformité des résidus pour les cultures à haute valeur ajoutée

Les exigences de conformité aux résidus dans les canaux de vente au détail et d’exportation augmentent la demande de pesticides biorationnels dans les fruits, les légumes et les cultures spécialisées. Les chaînes d’approvisionnement s’attendent de plus en plus à une conformité prévisible avec les limites maximales de résidus et à une réduction de la dépendance aux produits chimiques à toxicité plus élevée. Les produits biorationnels offrent une solution pour maintenir l’accès au marché sans compromettre le calendrier des récoltes et la qualité des cultures. Les pratiques d’approvisionnement en agro-industrie qui intègrent des indicateurs de durabilité renforcent l’adoption. Un examen plus minutieux des acheteurs dans les produits frais se traduit par une expansion plus rapide du portefeuille pour les fournisseurs biorationnels.

- Par exemple, Certis Belchim a déclaré que ses programmes IPM développés avec les principales coopératives de producteurs en Espagne visaient des produits sans résidus, tandis que certaines chaînes de supermarchés exigeaient des résidus de 33 % à 50 % inférieurs aux LMR légales et limitaient les profils de résidus à seulement trois à cinq produits.

Besoins en gestion de la résistance et expansion de l’IPM

La pression de résistance augmente pour plusieurs complexes de ravageurs et de maladies, augmentant le besoin d’outils de rotation avec des modes d’action différenciés. Les pesticides biorationnels sont de plus en plus intégrés dans les programmes IPM pour réduire la pression de sélection et préserver l’efficacité des produits chimiques existants. De nombreux producteurs combinent les produits biologiques avec la surveillance, les insectes bénéfiques et les contrôles culturels pour stabiliser les résultats. Les programmes dirigés par des conseillers accélèrent l’adoption en traduisant les performances sur le terrain en manuels reproductibles. Une disponibilité plus large et des directives d’étiquetage plus claires permettent un déploiement plus cohérent dans les régions.

- Par exemple, BASF a rapporté pour l’insecticide biologique Velifer que lorsque les applications commençaient à 2,5 aleurodes par feuille, le contrôle atteignait 60 %, tandis que le contrôle tombait à 40 % lorsque la pression initiale était de 15 aleurodes par feuille, soulignant l’importance d’un déploiement précoce basé sur l’IPM.

Innovation produit et amélioration des performances de formulation

Les avancées en matière de formulation et de distribution améliorent la fiabilité sur le terrain pour les actifs microbiens et biochimiques. Une meilleure stabilité, une durée de conservation améliorée et des formats plus conviviaux réduisent les frictions opérationnelles au niveau des exploitations agricoles. L’innovation soutient également des enregistrements de cultures plus larges et un calendrier d’application plus flexible. Ces améliorations aident les pesticides biorationnels à mieux concurrencer dans les systèmes agricoles conventionnels où les attentes de performance sont élevées. À mesure que la fiabilité s’améliore, les producteurs augmentent leur volonté d’allouer une plus grande part des budgets de protection des cultures aux produits biorationnels.

Expansion des canaux et montée en puissance commerciale par les principaux fournisseurs

Les grandes entreprises de protection des cultures et les fournisseurs biologiques spécialisés renforcent leur accès au marché par le biais de partenariats, d’acquisitions et d’une couverture de distribution élargie. Des réseaux de distributeurs élargis et des programmes de soutien en agronomie améliorent les taux d’essai de produits et la persistance de l’adoption. La montée en puissance commerciale améliore également la disponibilité des produits pendant les saisons de pointe et réduit les contraintes de délais. La formation et le soutien consultatif aident à adapter les produits au stade des cultures et à la pression des ravageurs, améliorant les résultats. Ces efforts de commercialisation augmentent la confiance et élargissent la pénétration dans les exploitations au-delà des premiers adoptants.

Défis du marché des pesticides biorationnels

La variabilité des performances sous différentes conditions environnementales reste un obstacle clé à l’adoption pour certaines parties du portefeuille de pesticides biorationnels. La température, l’humidité, l’exposition aux UV et le moment de l’application peuvent influencer l’efficacité, ce qui augmente la dépendance aux pratiques d’utilisation correctes et au soutien consultatif. Certains agriculteurs restent prudents lorsque les attentes de résultats immédiats sont élevées, notamment en période d’infestation sévère. Les exigences de stockage et de manipulation pour certains actifs biologiques peuvent ajouter de la complexité opérationnelle pour les distributeurs et les exploitations agricoles. La sensibilité aux prix dans certaines régions peut ralentir le passage aux alternatives conventionnelles qui semblent moins chères par application.

- Par exemple, IPL Biologicals affirme que ses solutions microbiennes offrent une durée de conservation allant jusqu’à 24 mois même dans des conditions de stockage défavorables, et l’entreprise rapporte plus de 50 solutions microbiennes innovantes soutenues par 13 innovations brevetées, soulignant comment la technologie de formulation et de sélection des souches est utilisée pour améliorer la stabilité et la cohérence des performances sur le terrain.

Les voies réglementaires et la complexité de l’enregistrement peuvent également limiter le rythme de l’innovation et de la commercialisation dans certains pays. L’expansion des étiquettes à travers les cultures et les ravageurs nécessite du temps et des données de terrain localisées, ce qui peut retarder la mise à l’échelle pour les nouveaux produits. Les normes fragmentées à travers les marchés compliquent la commercialisation transfrontalière et peuvent augmenter les coûts de conformité. L’intensité concurrentielle augmente à mesure que davantage de fournisseurs entrent dans les catégories biologiques et biochimiques, ce qui accroît la pression sur les prix et élève les attentes en matière de performances démontrées. L’éducation au niveau des exploitations agricoles et le soutien agronomique constant restent essentiels pour maintenir une adoption répétée.

Tendances et opportunités du marché

L’adoption des pesticides biorationnels est de plus en plus motivée par des programmes intégrés qui combinent des produits biologiques avec une surveillance de précision, un soutien à la décision numérique et une planification d’application ciblée. Cette tendance améliore la cohérence des performances des produits et renforce la proposition de valeur pour les agriculteurs qui nécessitent des résultats fiables. La demande augmente également pour les produits positionnés comme outils de rotation plutôt que comme remplacements de niche, soutenant une utilisation plus large dans les exploitations agricoles conventionnelles. Les entreprises qui associent des services de conseil et de formation à la livraison de produits améliorent la rétention. Les opportunités de croissance sont les plus fortes là où les superficies de cultures à forte valeur ajoutée et les exigences d’exportation se développent.

- Par exemple, le robot de serre EVA Scoutr de Viscon détecte les ravageurs et les maladies aussi petits que 0,012 mm, reconnaît plus de 15 ravageurs et maladies, et cartographie les infestations avec une précision allant jusqu’à ±10 cm, démontrant comment l’infrastructure de surveillance numérique peut améliorer le timing et la cohérence dans les programmes de protection des cultures biologiques.

L’expansion du portefeuille grâce à l’innovation microbienne, botanique et biochimique crée des opportunités pour aborder des spectres plus larges de ravageurs et de maladies. Des formulations améliorées, de nouvelles souches et des combinaisons avec des intrants compatibles élargissent les fenêtres d’utilisation pratique. Les applications post-récolte et les programmes de traitement des semences émergent comme des domaines d’intérêt supplémentaires en raison des besoins de préservation de la qualité et de protection des cultures en phase précoce. L’expansion dans l’agriculture en environnement contrôlé soutient la demande de solutions à faible résidu qui protègent le rendement et l’apparence. Des partenariats de distribution plus larges peuvent accélérer l’accès dans les régions émergentes et débloquer de nouveaux segments de clientèle.

Aperçus régionaux

Amérique du Nord

L’Amérique du Nord représentait 37,6% des revenus en 2025, soutenue par une distribution de produits biologiques mature, une forte adoption des programmes IPM, et des exigences axées sur les résidus dans les cultures de grande valeur. Les exploitations commerciales et les chaînes d’approvisionnement intégrées privilégient les produits qui aident à maintenir la conformité et à protéger la qualité des résultats. L’infrastructure de conseil et la formation sur les produits améliorent l’utilisation correcte et renforcent les achats répétés. L’expansion du portefeuille par les principaux fournisseurs améliore également la disponibilité et élargit la couverture des cultures.

Europe

L’Europe représentait 22,3% de part en 2025, soutenue par une orientation réglementaire plus stricte et un fort accent sur les pratiques de protection des cultures durables. Les achats dans de nombreux marchés favorisent les solutions alignées sur la réduction des charges chimiques et la compatibilité avec les écosystèmes. L’adoption est plus forte dans l’horticulture et les cultures spécialisées où les exigences en matière de résidus et de certification influencent la sélection des intrants. Les appels d’offres et l’influence des distributeurs peuvent affecter le positionnement des marques, rendant la validation des performances sur le terrain cruciale.

Asie-Pacifique

L’Asie-Pacifique détenait 22,1% de part en 2025, soutenue par l’expansion de l’agriculture intensive, un accent croissant sur la conformité à l’exportation, et un investissement accru dans les pratiques modernes de protection des cultures. L’adoption varie selon les pays en raison des différences de structure agricole, d’accessibilité financière et d’accès aux conseils. La dynamique de croissance est soutenue par la localisation des portefeuilles et l’expansion de la couverture de distribution. Une prise de conscience accrue de la gestion de la résistance améliore également l’acceptation des solutions biorationnelles favorables à la rotation.

Amérique latine

L’Amérique latine représentait 11,4% de part en 2025, soutenue par de grandes empreintes agricoles commerciales, une forte pression des ravageurs, et une adoption croissante des produits biologiques dans les cultures liées à l’exportation. L’intérêt des producteurs augmente là où les solutions biologiques améliorent la durabilité des programmes et soutiennent les stratégies de gestion de la résistance. L’adoption est la plus forte là où les distributeurs fournissent un soutien agronomique et où la disponibilité des produits est fiable pendant les saisons de pointe. L’activité concurrentielle se concentre de plus en plus sur l’élargissement des portefeuilles biologiques et le renforcement de la présence dans les canaux.

Moyen-Orient & Afrique

Le Moyen-Orient et l’Afrique représentaient 6,6% de part en 2025, soutenus par l’expansion de la production horticole, la culture sous serre, et les chaînes d’approvisionnement axées sur la qualité dans certains marchés. L’adoption est encore en développement en raison de la fragmentation des canaux et de l’accès variable au soutien consultatif. La demande augmente là où des solutions à faible résidu sont nécessaires pour les programmes d’exportation et de vente au détail premium. Les fournisseurs qui offrent une formation et un approvisionnement stable en produits peuvent accélérer la pénétration.

Paysage concurrentiel

La concurrence sur le marché des pesticides biorationnels est façonnée par l’étendue des portefeuilles, la fiabilité sur le terrain, l’accès aux canaux, et la capacité à soutenir les producteurs avec des conseils agronomiques pour un déploiement correct. Les principaux fournisseurs rivalisent en élargissant les plateformes microbiennes et biochimiques, en renforçant les partenariats de distribution, et en intégrant les produits dans le positionnement IPM. La différenciation dépend souvent de la cohérence dans différentes conditions environnementales, de l’étendue des étiquettes à travers les cultures et les ravageurs, et de la disponibilité du support technique. Les acquisitions stratégiques et les collaborations sont de plus en plus utilisées pour accélérer l’expansion du pipeline et améliorer l’échelle de commercialisation.

Valent BioSciences est positionné comme un fournisseur spécialisé en produits biologiques, mettant l’accent sur des actifs biologiques éprouvés et une mise en œuvre pratique dans les programmes agricoles commerciaux. L’entreprise se concentre généralement sur l’élargissement de la couverture des cultures, le renforcement du soutien technique consultatif et l’alignement des solutions avec les cadres IPM qui mettent l’accent sur la rotation et la compatibilité avec les organismes bénéfiques. La traction commerciale est renforcée par l’engagement des distributeurs et la planification de programmes saisonniers qui soutiennent les applications répétées. Le développement continu de produits et la validation sur le terrain restent importants pour maintenir la différenciation à mesure que la concurrence s’intensifie.

Le rapport de recherche et de croissance de l’industrie comprend des analyses détaillées du paysage concurrentiel du marché et des informations sur les entreprises clés, y compris :

Une analyse qualitative et quantitative des entreprises a été réalisée pour aider les clients à comprendre l’environnement commercial plus large ainsi que les forces et faiblesses des principaux acteurs de l’industrie. Les données sont analysées qualitativement pour catégoriser les entreprises comme spécialisées, axées sur une catégorie, axées sur l’industrie et diversifiées ; elles sont analysées quantitativement pour catégoriser les entreprises comme dominantes, leaders, fortes, tentatives et faibles.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Développements Récents

- En janvier 2026, BASF Agricultural Solutions a annoncé un accord pour acquérir AgBiTech, une entreprise spécialisée dans les solutions de lutte biologique contre les insectes. BASF a déclaré qu’elle prendra la pleine propriété d’AgBiTech, y compris son portefeuille, sa propriété intellectuelle, ses opérations de fabrication, ses installations de R&D et son personnel, avec une clôture prévue au premier semestre 2026 sous réserve de l’approbation réglementaire.

- En novembre 2025, Syngenta Crop Protection et Amoéba SA ont signé un protocole d’accord pour développer et commercialiser des solutions de biocontrôle pour les céréales et les grandes cultures dans l’UE et le Royaume-Uni. Le partenariat se concentre initialement sur les maladies du blé telles que la septoriose et la rouille jaune, et les entreprises ont déclaré qu’elles visent à négocier un accord de distribution définitif d’ici le printemps 2026.

- En novembre 2025, Corteva a annoncé des solutions de lutte contre les insectes inspirées de la nature et a décrit cette initiative comme le premier lancement de bioinsecticide de l’entreprise. Corteva a déclaré que la nouvelle offre est conçue pour aider les agriculteurs à contrôler les insectes et à protéger le rendement des cultures, marquant une mise à jour notable du lancement de produits dans la protection biologique des cultures.

- En juillet 2025, Bayer a élargi son partenariat avec le Groupe M2i pour distribuer des produits de protection des cultures biologiques à base de phéromones au-delà de l’Europe et de l’Afrique et pour renforcer leur collaboration mondiale en matière de produits biologiques. Bayer a déclaré que l’accord élargi s’appuie sur son arrangement de distribution antérieur pour certains produits M2i utilisés dans des cultures telles que les fruits à noyau et à pépins, les tomates et les raisins.

Portée du Rapport

| Attribut du Rapport |

Détails |

| Valeur de la taille du marché en 2025 |

USD 7,712.2 millions |

| Prévision des revenus en 2032 |

USD 17,698.93 millions |

| Taux de croissance (CAGR) |

12.6% (2025–2032) |

| Année de base |

2025 |

| Période de prévision |

2026-2032 |

| Unités quantitatives |

USD million |

| Segments couverts |

Par Type de Produit, Par Type de Culture, Par Ingrédient, Par Formulation, Par Mode d’Application |

| Portée régionale |

Amérique du Nord, Europe, Asie-Pacifique, Amérique Latine, Moyen-Orient & Afrique |

| Principales entreprises profilées |

Valent BioSciences; Bayer AG; Syngenta Group; BASF SE; Certis Biologicals; FMC Corporation; UPL Limited; Koppert Biological Systems; Corteva Agriscience; Novonesis |

| Nombre de pages |

325 |

Segmentation

Par Type de Produit

- Bioinsecticide

- Biofongicide

- Bioherbicide

- Bionématicide

Par Type de Culture

- Céréales & Grains

- Fruits & Légumes

- Oléagineux & Légumineuses

- Autres Cultures

Par Ingrédient

- Microbien

- Botanique

- Biochimique

- Autres

Par Formulation

Par Mode d’Application

- Pulvérisation Foliaire

- Traitement des Semences

- Sol / Goutte-à-goutte

- Post-Récolte

Par Région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique