Aperçu du marché des photovoltaïques intégrés au bâtiment (BIPV) :

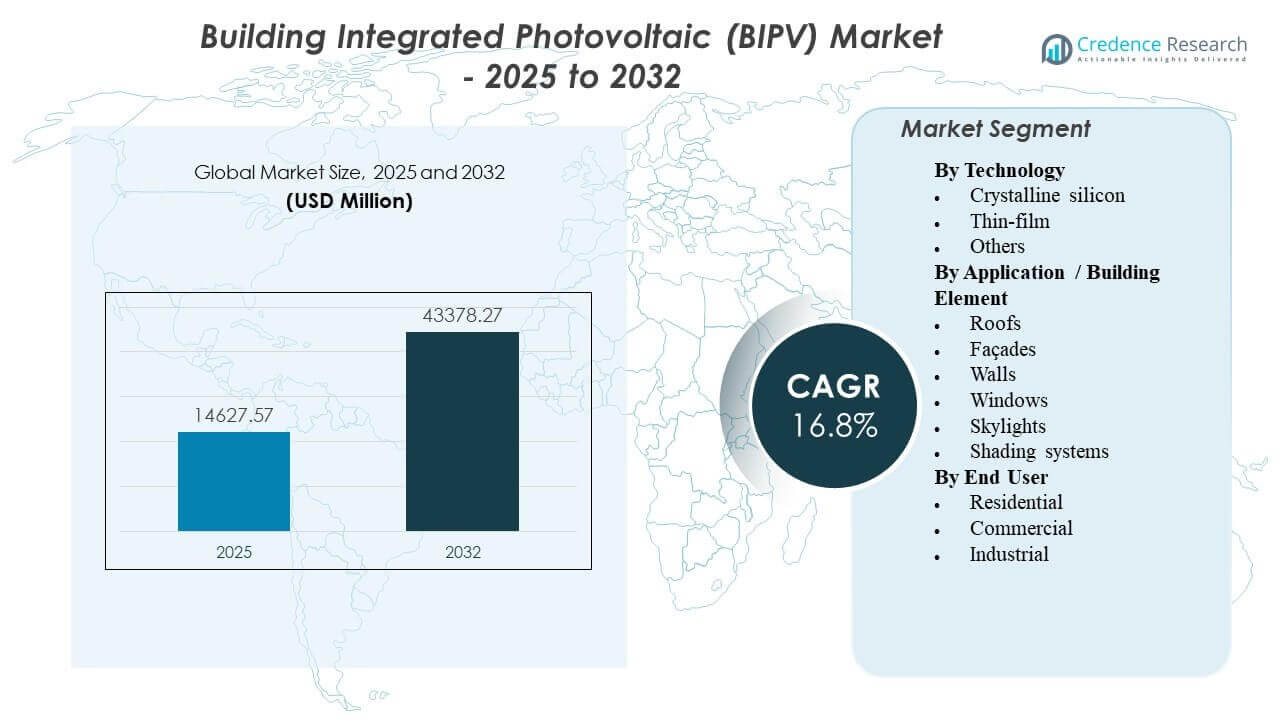

La taille du marché mondial des photovoltaïques intégrés au bâtiment (BIPV) était estimée à 14 627,57 millions USD en 2025 et devrait atteindre 43 378,27 millions USD d’ici 2032, avec un TCAC de 16,8 % de 2025 à 2032. La croissance est principalement stimulée par des codes énergétiques de construction plus stricts et des objectifs de bâtiments à énergie nette zéro qui poussent les développeurs à intégrer la production sur site dans les toits, façades et vitrages. La demande est également soutenue par l’amélioration de l’esthétique des produits et une plus large disponibilité des matériaux de construction solaires intégrés dans les projets résidentiels et commerciaux haut de gamme.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du marché des BIPV 2025 |

14 627,57 millions USD |

| Marché des BIPV, TCAC |

16,8% |

| Taille du marché des BIPV 2032 |

43 378,27 millions USD |

Tendances et perspectives clés du marché

- Le marché des photovoltaïques intégrés au bâtiment (BIPV) se développe à un TCAC de 8 % entre 2025 et 2032.

- L’Europe représentait la plus grande part régionale de 9 % en 2025, soutenue par une adoption plus forte des bâtiments verts et une pression réglementaire pour la décarbonisation des bâtiments.

- Le silicium cristallin est resté la technologie dominante avec une part de 9 % en 2025, reflétant une sélection de projets axée sur l’efficacité pour les enveloppes de bâtiments.

- Les toits représentaient la plus grande application d’éléments de construction avec une part de 8 % en 2025, soutenue par la surface utilisable et l’intégration simple dans les nouvelles constructions et les rénovations.

- Les utilisateurs finaux commerciaux détenaient une part de 1 % en 2025, stimulée par des tailles de projets plus importantes, des achats liés à l’ESG et des référentiels de performance des bâtiments.

Analyse des segments

Le marché des photovoltaïques intégrés au bâtiment (BIPV) est façonné par une transition des PV de toiture ajoutés vers des solutions d’enveloppe de bâtiment intégrées qui combinent la production d’énergie avec une fonction structurelle ou architecturale. Les développeurs et les propriétaires d’actifs évaluent de plus en plus les BIPV comme un atout énergétique axé sur le design qui peut soutenir la conformité aux normes de performance énergétique, réduire les émissions opérationnelles et améliorer la proposition de valeur du bâtiment. Les décisions d’achat prennent souvent en compte l’esthétique, la durabilité, la solidité de la garantie et la complexité de l’intégration en plus du rendement énergétique.

La sélection technologique est guidée par la bancabilité et la fiabilité des performances, la plupart des projets privilégiant l’efficacité des modules éprouvée et la production prévisible sur le cycle de vie. Les déploiements sur toitures dominent les volumes à court terme car les surfaces de toit offrent une échelle et une intégration simplifiée, notamment pour les bâtiments commerciaux visant des réductions mesurables de l’utilisation de l’électricité du réseau. L’adoption par les utilisateurs finaux reste la plus forte dans les bâtiments commerciaux, où les voies de retour sur investissement sont plus claires grâce à des profils de charge plus importants, une prise de décision centralisée et des exigences de rapport de durabilité.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Par Aperçus Technologiques

Le silicium cristallin représentait la plus grande part de 68,9% en 2025. Le leadership du silicium cristallin est soutenu par une efficacité de conversion plus élevée et des chaînes d’approvisionnement matures qui réduisent le risque de performance des projets. De nombreux projets d’enveloppe de bâtiment privilégient le rendement fiable, la longue durée de vie et les écosystèmes d’installation standardisés, ce qui favorise les formats en silicium cristallin. Les solutions à couche mince restent pertinentes pour la flexibilité de conception et les applications légères, mais le silicium cristallin reste préféré pour l’intégration sur toits et façades axée sur le rendement.

Par Application / Aperçus des Éléments de Bâtiment

Les toits représentaient la plus grande part de 65,8% en 2025. Les surfaces de toit offrent généralement la plus grande zone utilisable et des voies de construction plus simples par rapport aux éléments de façade ou de vitrage, soutenant une adoption plus large tant dans les nouvelles constructions que dans les rénovations. Le BIPV intégré aux toits s’aligne également bien avec les stratégies d’autoconsommation dans les bâtiments commerciaux qui peuvent absorber la production diurne. Les façades, fenêtres, puits de lumière et systèmes d’ombrage se développent grâce à la différenciation architecturale, mais ces éléments nécessitent souvent une coordination d’ingénierie plus poussée et des spécifications personnalisées.

Par Aperçus des Utilisateurs Finaux

Le secteur commercial représentait la plus grande part de 53,1% en 2025. L’adoption commerciale bénéficie d’une plus grande échelle de projet, d’une planification de capital structurée et d’une pression plus forte pour documenter les améliorations de performance énergétique des bâtiments. De nombreux déploiements commerciaux associent le BIPV à des mises à niveau de gestion de l’énergie pour démontrer des réductions mesurables des émissions opérationnelles. La demande résidentielle est soutenue par des projets de logements haut de gamme et une adoption incitative, tandis que l’adoption industrielle est plus sélective et concentrée sur les sites avec des enveloppes adaptées et une intensité énergétique plus élevée.

Moteurs du Marché des Photovoltaïques Intégrés au Bâtiment (BIPV)

Mandats de décarbonisation des bâtiments et réglementations de performance énergétique

Les codes énergétiques des bâtiments et les exigences de réduction du carbone poussent les développeurs vers les énergies renouvelables intégrées à l’enveloppe dans le cadre de la planification de la conformité. Le BIPV soutient la génération sur site sans nécessiter de surface terrestre supplémentaire, rendant l’adoption pertinente dans les environnements urbains denses. Les objectifs de bâtiments à énergie nette zéro et quasi zéro augmentent la valeur des solutions intégrées qui contribuent à l’équilibre énergétique annuel. Les exigences de passation de marchés du secteur public et de certification de bâtiments verts renforcent encore la spécification du BIPV dans les nouveaux projets.

- Par exemple, l’entrepôt logistique de fruits Saint-Charles de Perpignan en France a intégré environ 97 000 tuiles solaires sur un toit de 7 hectares pour créer un système BIPV d’environ 11 MW qui génère environ 10,7 GWh d’électricité par an, soutenant directement les objectifs de décarbonisation sur site conformément aux réglementations énergétiques des bâtiments français.

Engagements croissants en matière de durabilité commerciale et investissements liés à l’ESG

Les objectifs de durabilité des entreprises se traduisent de plus en plus par des actions au niveau des bâtiments, notamment dans les bureaux, les commerces de détail et les bâtiments institutionnels. Le BIPV offre une voie de décarbonisation visible et mesurable qui peut renforcer le positionnement des baux verts et les préférences des locataires. Les propriétaires de portefeuilles utilisent également la production sur site pour réduire l’exposition à la volatilité des prix de l’électricité et renforcer la planification de la résilience énergétique. Les cadres de financement qui favorisent les bâtiments à faible émission de carbone peuvent améliorer l’économie des projets pour les installations PV intégrées.

Progrès dans les matériaux de construction PV et meilleure acceptation architecturale

L’innovation produit dans le verre PV, les modules de façade et les solutions légères améliore la flexibilité de conception et réduit les barrières esthétiques. De meilleures approches d’intégration réduisent la complexité du système, aidant les architectes à spécifier le PV dans les enveloppes de bâtiment. Les améliorations en matière de durabilité et de garanties de système renforcent la confiance des développeurs et des propriétaires. À mesure que les références installées s’étendent, le marché bénéficie de cycles de spécification plus rapides et d’une plus grande familiarité parmi les parties prenantes en conception et ingénierie.

- Par exemple, un projet de rénovation avec des modules de façade BIPV colorés documenté par l’IEA PVPS a accepté une perte de performance estimée à environ 35 % par rapport aux modules standard en échange d’une qualité visuelle améliorée, démontrant comment de nouveaux matériaux équilibrent esthétique et production énergétique quantifiée.

Urbanisation et croissance des nouvelles constructions et rénovations haut de gamme

Les nouvelles constructions et les activités de rénovation profonde créent des points de décision naturels pour adopter des matériaux d’enveloppe intégrés. Le BIPV est de plus en plus envisagé lors du remplacement de toitures, de la rénovation de façades et des mises à niveau de vitrages où les coûts d’intégration incrémentaux peuvent être optimisés. La densité urbaine favorise des solutions qui génèrent de l’électricité sans empreinte supplémentaire au-delà de l’enveloppe du bâtiment. Les projets résidentiels et commerciaux haut de gamme utilisent également le BIPV pour différencier l’architecture et soutenir les résultats de performance énergétique.

Défis du marché des Bâtiments Photovoltaïques Intégrés (BIPV)

Les projets BIPV rencontrent souvent des coûts initiaux plus élevés et une coordination de conception plus complexe que les PV conventionnels sur toiture, en particulier pour l’intégration de façades et de vitrages. L’intégration de l’enveloppe du bâtiment nécessite une coordination entre architectes, entrepreneurs en façades, équipes électriques et autorités de permis, ce qui peut prolonger les délais et augmenter le risque d’exécution. La standardisation des produits reste inégale selon les régions, et les différences dans les codes locaux peuvent ajouter des frictions de spécification. Ces facteurs peuvent ralentir l’adoption lorsque les parties prenantes du projet privilégient une livraison rapide.

- Par exemple, le verre BIPV d’Onyx Solar pour le siège d’Atlassian à Sydney intègre 1 800 lames de verre solaire sur mesure, chacune avec 28 cellules monocristallines produisant 138 Wp par unité pour un total de 247 kWp.

La préparation de la chaîne d’approvisionnement et des installateurs peut également limiter le déploiement, en particulier pour les produits de vitrage et de façade spécialisés qui nécessitent des partenaires formés et des méthodes d’installation sur mesure. Les attentes en matière de performance doivent être gérées car l’orientation et l’ombrage varient largement selon les conceptions des bâtiments, affectant la prévisibilité du rendement. La planification de la maintenance et l’alignement des garanties entre plusieurs entrepreneurs peuvent devenir compliqués sans une cartographie claire des responsabilités. Ces problèmes peuvent limiter l’adoption en dehors des projets haut de gamme et des constructions commerciales hautement coordonnées.

Tendances et opportunités du marché des photovoltaïques intégrés au bâtiment (BIPV)

Les façades solaires intégrées et les vitrages photovoltaïques gagnent en visibilité alors que les architectes recherchent des matériaux de construction multifonctionnels qui combinent esthétique et production d’énergie. Les solutions transparentes et semi-transparentes étendent les surfaces adressables au-delà des toits et soutiennent le déploiement dans les bâtiments commerciaux avec de grandes surfaces de façade. La modularité des produits et les options de personnalisation améliorent la préparation des spécifications pour des conceptions de bâtiments diversifiées. Ces avancées créent des opportunités pour les fournisseurs de solutions capables d’offrir un soutien à la conception et une modélisation de performance prévisible.

- Par exemple, la tour résidentielle Solaire à New York intègre une matrice BIPV de façade utilisant des wafers de silicium monocristallin qui ont atteint un temps de retour énergétique de 0,8 an en créditant le bardage qu’elle remplace, et de 3,8 ans selon les hypothèses conventionnelles de wafers, démontrant à la fois l’intégration architecturale et l’efficacité du cycle de vie quantifiée.

Les modèles de mise sur le marché axés sur les partenariats se développent également, avec la collaboration entre les innovateurs PV, les fournisseurs de systèmes de façade et les grandes chaînes d’approvisionnement en construction. De tels partenariats améliorent l’accès aux pipelines de projets et réduisent les frictions d’acquisition de clients dans les approvisionnements dirigés par la construction. La demande augmente également pour des solutions intégrées regroupées avec des systèmes de gestion de l’énergie et des analyses de performance des bâtiments. Cette tendance soutient des offres à plus forte valeur ajoutée qui combinent produit, services d’intégration et assurance de performance à long terme.

Aperçus régionaux

Amérique du Nord

L’Amérique du Nord représentait 22,9% du marché BIPV en 2025, soutenue par une adoption plus forte dans les bâtiments commerciaux où les objectifs de durabilité et la planification de la résilience énergétique influencent les décisions d’investissement. Les développeurs évaluent de plus en plus le solaire intégré à l’enveloppe lors des remplacements de toits et des cycles de rénovation à haute performance, en particulier dans les projets de bureaux, de vente au détail et institutionnels haut de gamme. L’adoption est renforcée par la présence croissante de cabinets de design de bâtiments écologiques, de partenaires de services énergétiques et d’installateurs spécialisés. La traction globale reste la plus forte dans les déploiements commerciaux, avec une pénétration sélective dans les segments résidentiels à revenu plus élevé.

Europe

L’Europe a mené le marché mondial du BIPV avec une part de 40,9% en 2025, grâce à une forte pénétration des bâtiments verts et à une pression politique accrue pour améliorer la performance énergétique des bâtiments. Les développeurs traitent plus fréquemment les enveloppes de bâtiments comme des actifs énergétiques, soutenant l’intégration du BIPV sur les toits et les systèmes de façade, tant dans les nouvelles constructions que dans les rénovations profondes. Un écosystème mature d’architectes, de spécialistes de la façade et de fournisseurs de produits améliore la préparation des spécifications et la cohérence de l’exécution. Ces conditions soutiennent une adoption plus large dans les bâtiments commerciaux et les infrastructures du secteur public.

Asie-Pacifique

L’Asie-Pacifique représentait 26,1% du marché en 2025, soutenue par une activité de construction élevée dans les grandes villes et une adoption croissante de conceptions de bâtiments économes en énergie. Les grands développements commerciaux offrent une surface de toit et de façade substantielle, améliorant la faisabilité du déploiement de PV intégré. La profondeur manufacturière régionale renforce la disponibilité des produits à travers plusieurs formats de PV et configurations de matériaux de construction, soutenant la compétitivité prix-performance. La croissance est en outre renforcée par des programmes de villes intelligentes et d’infrastructures vertes qui privilégient les caractéristiques de durabilité intégrées.

Amérique latine

L’Amérique latine a capturé 5,4% du marché du BIPV en 2025, reflétant une adoption sélective concentrée dans des projets commerciaux et institutionnels haut de gamme. Dans de nombreux marchés, le PV conventionnel sur toit reste l’option préférée en raison du coût et de la simplicité, limitant l’adoption du BIPV en dehors des constructions axées sur le design. Cependant, les développements phares de bâtiments verts et les corridors urbains à haute irradiation soutiennent une demande incrémentielle pour des solutions de toit et de façade intégrées. La pénétration s’améliore lorsque le BIPV est aligné avec les cycles de rénovation et les décisions de remplacement de matériaux de construction.

Moyen-Orient & Afrique

Le Moyen-Orient & Afrique représentait 4,7% du marché en 2025, avec des déploiements concentrés dans des projets commerciaux emblématiques et des développements très visibles où l’esthétique et le positionnement en matière de durabilité comptent. La forte ressource solaire soutient un potentiel de génération élevé, mais l’adoption reste limitée par des coûts de solution plus élevés, des besoins d’installation spécialisés et une standardisation limitée à travers les projets. Le progrès du marché dépend d’un développement plus profond de l’écosystème parmi les entrepreneurs de façade, les designers et les fournisseurs qualifiés. Une adoption plus large est attendue à mesure que les matériaux PV intégrés deviennent plus standardisés et que l’approvisionnement devient plus facile pour les projets grand public.

Paysage Concurrentiel

La concurrence sur le marché des Photovoltaïques Intégrés au Bâtiment (BIPV) est stimulée par la différenciation des produits à travers le verre PV, les systèmes intégrés à la façade, les formats légers de film mince et les solutions de toiture intégrées. Les participants au marché rivalisent sur l’efficacité, l’esthétique, la durabilité et le soutien à l’intégration pour les architectes et les entrepreneurs de façade. Le succès commercial dépend souvent de la compatibilité avec le code du bâtiment, de la solidité des garanties et de la capacité à fournir des performances prévisibles grâce à la modélisation et aux conseils d’installation. Les partenariats avec les chaînes d’approvisionnement de la construction et les cabinets de design restent essentiels pour l’extension des déploiements.

AGC Inc. est positionnée autour des capacités de verre de construction qui s’alignent avec les voies BIPV axées sur les façades et le vitrage. Les modèles de développement de produits et de collaboration qui intègrent la fonctionnalité PV dans le verre architectural peuvent réduire les obstacles à l’adoption pour les concepteurs cherchant des enveloppes génératrices d’énergie. La force de distribution des matériaux de construction et les relations avec les parties prenantes des façades peuvent améliorer la cohérence de la spécification et de l’exécution des projets. Ces capacités soutiennent la participation à des projets commerciaux axés sur le design où les exigences de performance, d’esthétique et de conformité convergent.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Le rapport de recherche et de croissance de l’industrie inclut des analyses détaillées du paysage concurrentiel du marché et des informations sur les principales entreprises, y compris :

- AGC Inc.

- SolarWindow Technologies, Inc.

- Hanergy Mobile Energy Holding Group Limited

- Heliatek GmbH

- Tesla Inc.

- Ascent Solar Technologies, Inc.

- Onyx Solar

- SoliTek UAB

- Mitrex Integrated Solar Technology Inc.

- ML System

- Dyesol

- SolTech Energy

Une analyse qualitative et quantitative des entreprises a été menée pour aider les clients à comprendre l’environnement commercial plus large ainsi que les forces et faiblesses des principaux acteurs de l’industrie. Les données sont analysées qualitativement pour catégoriser les entreprises comme pure play, axées sur une catégorie, axées sur l’industrie et diversifiées ; elles sont analysées quantitativement pour catégoriser les entreprises comme dominantes, leaders, fortes, tentatives et faibles.

Développements récents

- En octobre 2025, Aelius Turbina, basée à Mumbai, a annoncé son expansion dans la fabrication de produits BIPV, y compris des tuiles solaires pour toits, des carreaux de sol et des panneaux de façade, avec des plans pour inaugurer une installation de fabrication BIPV dédiée en janvier 2026 pour soutenir la demande croissante de matériaux de construction solaires intégrés.

- En juin 2025, Kameleon Solar a noué un partenariat avec Nithin Sai Renewables Pvt. Ltd., basée en Inde, pour étendre les solutions BIPV de Kameleon sur le marché indien, la collaboration étant axée sur l’augmentation du déploiement de façades solaires intégrées et d’autres produits photovoltaïques intégrés architecturalement.

- En juillet 2024, LONGi Green Energy Technology Co. Ltd. a formé un partenariat stratégique avec Kingspan pour collaborer sur des systèmes BIPV intégrés et PV appliqués aux bâtiments (BAPV), combinant les technologies solaires à haute efficacité de LONGi avec l’expertise de Kingspan en matière d’enveloppe de bâtiment pour fournir des solutions testées pour les bâtiments à énergie nette zéro.

Portée du rapport

| Attribut du rapport |

Détails |

| Valeur de la taille du marché en 2025 |

USD 14,627.57 millions |

| Prévision de revenus en 2032 |

USD 43,378.27 millions |

| Taux de croissance (CAGR) |

16,8% (2025–2032) |

| Année de base |

2025 |

| Période de prévision |

2026–2032 |

| Unités quantitatives |

USD millions |

| Segments couverts |

Par Perspectives Technologiques : Silicium cristallin, Film mince, Autres ; Par Application / Éléments de Construction : Toits, Façades, Murs, Fenêtres, Lucarnes, Systèmes d’ombrage ; Par Perspectives des Utilisateurs Finaux : Résidentiel, Commercial, Industriel |

| Portée régionale |

Amérique du Nord, Europe, Asie-Pacifique, Amérique Latine, Moyen-Orient & Afrique |

| Principales entreprises profilées |

AGC Inc., SolarWindow Technologies, Inc., Hanergy Mobile Energy Holding Group Limited, Heliatek GmbH, Tesla Inc., Ascent Solar Technologies, Inc., Onyx Solar, SoliTek UAB, Mitrex Integrated Solar Technology Inc., ML System, Dyesol, SolTech Energy |

| Nombre de pages |

328 |

Segmentation

Par Technologie

- Silicium cristallin

- Couches minces

- Autres

Par Application / Élément de Construction

- Toits

- Façades

- Murs

- Fenêtres

- Lucarnes

- Systèmes d’ombrage

Par Utilisateur Final

- Résidentiel

- Commercial

- Industriel

Par Région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique