Aperçu du Marché

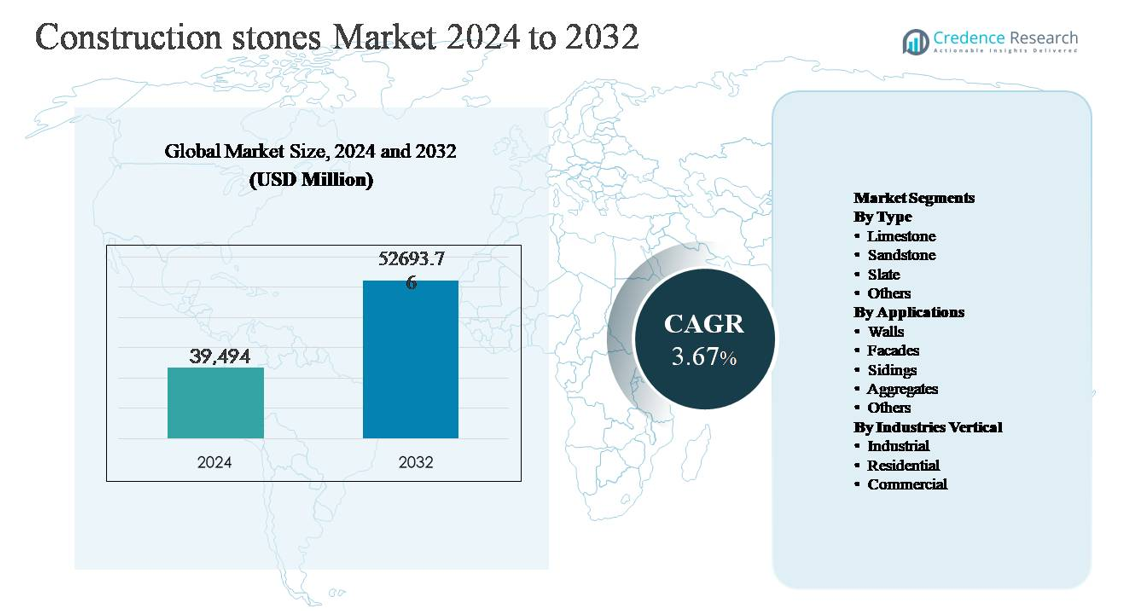

Le marché des pierres de construction était évalué à 39 494 millions USD en 2024 et devrait atteindre 52 693,76 millions USD d’ici 2032, avec un taux de croissance annuel composé (TCAC) de 3,67 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Pierres de Construction 2024 |

39 494 millions USD |

| Marché des Pierres de Construction, TCAC |

3,67% |

| Taille du Marché des Pierres de Construction 2032 |

52 693,76 millions USD |

Le marché des pierres de construction est dirigé par un mélange de fabricants mondiaux et de producteurs régionaux forts se concentrant sur l’extraction, le traitement et les solutions de pierre à valeur ajoutée. Des acteurs clés tels que Cosentino Group, Caesarstone, Dal-Tile, Marazzi Group, Granite Canada Exports, Sunrise Quartzite, RockSolid Granit USA, Dakota Granite, US Stoneworks, Precision Countertops, Duracite, AbleGroup, Vangura, LSR Group, Benchmark Building Supplies, et Silkar Mining Joint-Stock rivalisent à travers des portefeuilles de pierres diversifiés, des capacités de traitement et des réseaux de distribution solides. L’Asie-Pacifique est la région leader, détenant environ 43 % de la part de marché mondiale, stimulée par le développement d’infrastructures à grande échelle, la croissance du logement urbain et les abondantes réserves de pierres naturelles. L’Amérique du Nord et l’Europe suivent, soutenues par l’activité de rénovation, la construction commerciale et la demande de produits de pierre architecturale haut de gamme.

Perspectives du Marché

- Le marché des pierres de construction était évalué à 39 494 millions USD en 2024 et devrait atteindre 52 693,76 millions USD d’ici 2032, avec un TCAC de 3,67 % pendant la période de prévision, soutenu par une demande constante des activités de construction d’infrastructures, résidentielles et commerciales.

- La croissance du marché est principalement stimulée par le développement d’infrastructures à grande échelle, l’expansion du logement urbain et l’augmentation des investissements dans les réseaux de transport, les granulats représentant près de 45-50 % de la demande totale en raison de leur utilisation intensive dans les routes, le béton et les travaux civils.

- Les tendances clés du marché incluent une préférence croissante pour les matériaux de construction naturels et durables, une utilisation accrue des pierres décoratives dans les façades et les intérieurs, et l’adoption de technologies avancées d’extraction et de traitement pour améliorer l’efficacité et la personnalisation des produits.

- Le paysage concurrentiel reste fragmenté, avec des acteurs mondiaux et des fournisseurs régionaux rivalisant à travers la propriété de carrières, le traitement de pierres à valeur ajoutée, des portefeuilles axés sur le design et des réseaux de distribution renforcés pour les grands projets.

- Régionalement, l’Asie-Pacifique domine avec environ 40-45 % de part de marché, suivie par l’Amérique du Nord à 22-25 % et l’Europe à 18-20 %, tandis que la construction industrielle reste le segment d’utilisation finale leader avec environ 40-45 % de part.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Type :

Par type, le calcaire représente le sous-segment dominant sur le marché des pierres de construction, avec une part de marché estimée à 38-42%. Son leadership est dû à sa disponibilité généralisée, son efficacité en termes de coût, sa facilité de découpe et sa forte adéquation pour les applications structurelles, de revêtement et d’agrégats. Le calcaire est largement utilisé dans la production de ciment, les couches de base routières et les blocs de construction, renforçant sa demande dans les projets d’infrastructure et de logement. Le grès suit en raison de son attrait esthétique et de sa résistance aux intempéries dans les utilisations architecturales, tandis que l’ardoise maintient une demande de niche pour les toitures et les revêtements de sol haut de gamme. D’autres pierres répondent à des exigences décoratives et industrielles spécialisées.

- Par exemple, les opérations d’ardoise espagnole du groupe CUPA extraient des ardoises de toiture testées pour résister à plus de 100 cycles de gel-dégel, soutenant la durabilité dans des climats rigoureux. D’autres pierres servent des exigences décoratives et industrielles spécialisées, généralement produites en volumes plus petits et spécifiques à l’application.

Par Applications :

Par application, les agrégats forment le sous-segment dominant, contribuant à environ 45-50% de la demande totale, soutenus par des activités de construction d’infrastructures à grande échelle, de routes et de production de béton. Les agrégats sont des intrants essentiels pour les autoroutes, les ponts, les chemins de fer et les projets de développement urbain, ce qui les rend axés sur le volume et sensibles aux prix. Les murs et façades représentent la prochaine part significative, motivée par l’esthétique et les besoins de durabilité de la construction résidentielle et commerciale. Les bardages et autres applications, y compris l’aménagement paysager et le pavage, croissent régulièrement, soutenus par des initiatives d’embellissement urbain et une utilisation accrue de la pierre naturelle pour des finitions extérieures durables.

- Par exemple, Holcim exploite des installations d’agrégats dédiées intégrées à ses opérations de ciment, comme les sites Texas Materials aux États-Unis, où des carrières individuelles sont équipées de lignes de concassage et de criblage capables de traiter jusqu’à 800 tonnes par heure, soutenant un approvisionnement continu pour les centrales à béton prêt-à-l’emploi et les usines d’asphalte.

Par Secteurs Industriels :

Par secteur industriel, le segment industriel domine avec une part de marché estimée à 40-45%, motivé par des investissements soutenus dans les infrastructures, les installations de fabrication, les projets énergétiques et les réseaux de transport. La forte consommation d’agrégats et de pierres structurelles dans la construction industrielle sous-tend cette domination. Le segment résidentiel suit de près, soutenu par la demande de logements urbains, les activités de rénovation et la préférence pour des matériaux naturels durables. Le segment commercial, y compris les bureaux, les espaces de vente au détail et les projets d’hospitalité, montre une croissance régulière, motivé par l’esthétique des façades, les revêtements de sol haut de gamme et les exigences de performance à long cycle de vie des pierres de construction naturelles.

Moteurs de Croissance Clés

Expansion des Infrastructures et du Développement Urbain

Le développement d’infrastructures à grande échelle reste un moteur de croissance principal pour le marché des pierres de construction. Les gouvernements des économies émergentes et développées continuent de privilégier les investissements dans les autoroutes, les corridors ferroviaires, les ports, les aéroports et les systèmes de transport urbain, qui nécessitent tous des volumes significatifs d’agrégats, de calcaire et d’autres pierres de construction. L’urbanisation rapide accélère encore la demande de logements résidentiels, de services publics et de bâtiments publics, renforçant une consommation constante de pierres. Les matériaux à base de pierre sont privilégiés pour leur résistance structurelle, leur capacité de charge et leur longue durée de vie, les rendant indispensables dans les travaux de fondation et de génie civil. Les partenariats public-privé et les pipelines d’infrastructure à long terme offrent une visibilité de la demande, tandis que la rénovation et la réhabilitation des infrastructures vieillissantes sur les marchés matures ajoutent une croissance de volume incrémentielle.

- Par exemple, Network Rail au Royaume-Uni achète du ballast en granit et calcaire classé de 5 à 50 mm, avec des volumes annuels de renouvellement de ballast dépassant 2 millions de tonnes pour maintenir la stabilité des voies.

Croissance de l’activité de construction résidentielle et commerciale

La densité de population croissante, la migration vers les centres urbains et l’augmentation de la formation des ménages stimulent une activité soutenue de construction résidentielle. Les pierres de construction sont largement utilisées dans les murs, les sols, les toitures et les applications extérieures en raison de leur durabilité, de leur performance thermique et de leur attrait visuel. Parallèlement, la construction commerciale, y compris les immeubles de bureaux, les complexes commerciaux, les projets hôteliers et les développements à usage mixte, soutient la demande de finitions en pierre de qualité supérieure telles que le grès et l’ardoise. Les promoteurs privilégient de plus en plus la pierre naturelle pour les façades et les intérieurs afin d’améliorer l’esthétique et la valeur des actifs. Les investissements croissants dans le développement immobilier, en particulier en Asie-Pacifique et au Moyen-Orient, continuent de renforcer la demande à la fois dans les segments de pierre axés sur le volume et à valeur ajoutée.

- Par exemple, le groupe Levantina a fourni des panneaux de façade en grès et calcaire de grand format mesurant jusqu’à 2 mètres de longueur, traités à l’aide de la technologie de coupe multi-fil pour obtenir une planéité de surface constante pour les immeubles commerciaux de grande hauteur.

Durabilité et efficacité économique des matériaux en pierre naturelle

La durabilité inhérente et la longue durée de vie des pierres de construction naturelles agissent comme un moteur de marché puissant. Comparées aux alternatives manufacturées, les pierres naturelles offrent une résistance supérieure aux intempéries, aux contraintes mécaniques et au feu, réduisant ainsi les coûts d’entretien et de remplacement à long terme. Le calcaire et les granulats, en particulier, offrent des solutions économiques pour les applications structurelles et d’infrastructure en raison de leur disponibilité généralisée et de leur facilité de traitement. À mesure que les parties prenantes de la construction évaluent de plus en plus les matériaux en fonction des coûts de cycle de vie total plutôt que des prix initiaux, les matériaux à base de pierre gagnent en préférence. Cet avantage est particulièrement pertinent dans les grands projets d’infrastructure publique et industrielle, où la longévité et la fiabilité structurelle sont des facteurs de décision critiques.

Tendances clés et opportunités

Préférence croissante pour les matériaux de construction durables et naturels

Les considérations de durabilité façonnent la sélection des matériaux dans le secteur de la construction, créant des opportunités pour le marché des pierres de construction. Les pierres naturelles sont perçues comme favorables à l’environnement en raison de leur traitement chimique minimal, de leur recyclabilité et de leur longue durée de vie. Les constructeurs et architectes spécifient de plus en plus des pierres locales pour réduire les émissions de transport et s’aligner sur les normes de construction écologique. Cette tendance soutient la demande de calcaire, de grès et d’ardoise dans les applications structurelles et décoratives. Des opportunités émergent également dans les pratiques d’extraction certifiées et les initiatives d’approvisionnement responsable, permettant aux producteurs de différencier leurs offres et d’accéder à des projets soucieux de l’environnement.

- Par exemple, Polycor exploite des carrières de pierre dimensionnelle certifiées selon la norme ANSI/NSC 373 pour la production durable de pierre naturelle dimensionnelle, avec des opérations auditées couvrant plus de 14 carrières actives à travers l’Amérique du Nord, garantissant un calcaire et un granit traçables et extraits de manière responsable.

Avancées technologiques dans l’extraction et le traitement de la pierre

Les avancées dans les équipements d’extraction, les technologies de découpe et les outils de modélisation numérique améliorent l’efficacité opérationnelle et la cohérence des produits. La découpe automatisée, le façonnage de précision et la finition de surface avancée permettent aux fabricants de produire des produits en pierre personnalisés avec moins de déchets. Ces innovations soutiennent des applications à marge plus élevée telles que les façades, les revêtements et les éléments architecturaux. L’intégration de la conception numérique permet également une collaboration plus étroite avec les architectes et les entrepreneurs, ouvrant des opportunités dans les projets de construction haut de gamme. L’amélioration de la logistique et de la manutention des matériaux renforce encore la fiabilité de la chaîne d’approvisionnement, renforçant la compétitivité des producteurs de pierre organisés.

- Par exemple, les flottes de carrières équipées de Caterpillar exploitent désormais des camions de transport avec des capacités de charge utile dépassant 90 tonnes, améliorant l’efficacité du déplacement des matériaux et renforçant la compétitivité des producteurs de pierre organisés.

Croissance des applications décoratives et architecturales

La demande de matériaux de construction esthétiquement attrayants continue d’augmenter, en particulier dans les projets commerciaux et résidentiels haut de gamme. Les pierres naturelles sont de plus en plus utilisées pour les façades, les murs d’accent, l’aménagement paysager et les éléments de design intérieur. Cette tendance crée des opportunités pour des produits en pierre à valeur ajoutée avec des textures, des couleurs et des finitions spécialisées. La réurbanisation et les initiatives de villes intelligentes soutiennent davantage la demande de pierre architecturale, en particulier dans les espaces publics et les développements emblématiques.

Principaux défis

Réglementations environnementales et restrictions d’extraction

Des réglementations environnementales strictes représentent un défi important pour le marché des pierres de construction. Les activités d’extraction font l’objet d’une surveillance accrue en ce qui concerne la dégradation des terres, les émissions de poussière, l’utilisation de l’eau et l’impact sur la biodiversité. Les approbations réglementaires, les permis d’exploitation minière et les coûts de conformité peuvent retarder les délais des projets et restreindre l’approvisionnement dans certaines régions. L’opposition locale aux opérations de carrières crée également une incertitude opérationnelle. Ces contraintes peuvent entraîner des déséquilibres d’approvisionnement, des coûts de production accrus et un accès limité aux réserves de pierre de haute qualité, en particulier près des centres urbains où la demande est la plus forte.

Coûts de transport élevés et contraintes de la chaîne d’approvisionnement

Les pierres de construction sont des matériaux lourds, à faible valeur par unité de poids, ce qui rend les coûts de transport un défi critique. La hausse des prix du carburant, la disponibilité limitée des infrastructures de transport en vrac et les longues distances de transport des carrières aux chantiers de construction affectent considérablement les prix et les marges. Les perturbations de la chaîne d’approvisionnement peuvent également impacter la livraison en temps voulu, en particulier pour les grands projets d’infrastructure avec des calendriers stricts. Les petits producteurs ont du mal à concurrencer au-delà des marchés régionaux, tandis que les projets à grande échelle privilégient de plus en plus les fournisseurs avec des capacités logistiques intégrées. Cette sensibilité aux coûts limite la flexibilité du marché et contraint le commerce transfrontalier des pierres de construction.

Analyse régionale

Amérique du Nord

L’Amérique du Nord représente environ 22-25% du marché mondial des pierres de construction, soutenue par un renouvellement constant des infrastructures et une activité de construction résidentielle. La demande est stimulée par la réhabilitation des autoroutes, la réaménagement de l’immobilier commercial et les programmes d’infrastructure publique aux États-Unis et au Canada. Les granulats dominent la consommation, en particulier pour les routes, les ponts et les projets nécessitant beaucoup de béton, tandis que le calcaire reste largement utilisé dans le ciment et les applications de construction. La rénovation des infrastructures vieillissantes et le démarrage stable des logements soutiennent une demande constante. De plus, la préférence pour des matériaux durables et d’origine locale soutient les opérations des carrières régionales, tandis que la conformité environnementale façonne de plus en plus les pratiques de production.

Europe

L’Europe représente environ 18-20% du marché mondial, stimulée par la construction axée sur la rénovation, les améliorations des transports et les investissements dans les infrastructures énergétiques. La région montre une forte demande pour le calcaire et le grès dans les applications structurelles et architecturales, notamment pour les façades et la restauration du patrimoine. L’Europe de l’Ouest mène la consommation en raison de marchés de construction matures, tandis que l’Europe de l’Est contribue à la croissance par l’expansion des infrastructures. Des réglementations environnementales strictes influencent l’activité d’extraction, encourageant l’efficacité et le recyclage des matériaux en pierre. L’accent mis sur la construction durable et les matériaux de longue durée soutient davantage l’utilisation des pierres naturelles dans les projets résidentiels, commerciaux et du secteur public.

Asie-Pacifique

L’Asie-Pacifique domine le marché des pierres de construction avec une part de marché estimée à 40-45%, reflétant une urbanisation rapide, un développement à grande échelle des infrastructures et des volumes élevés de construction résidentielle. Des pays comme la Chine, l’Inde et les nations d’Asie du Sud-Est stimulent la demande de granulats et de calcaire pour les routes, les chemins de fer, les ports et les projets de logement. Les programmes d’infrastructure dirigés par le gouvernement et l’expansion des zones industrielles augmentent considérablement la consommation de pierres. La région bénéficie de réserves naturelles abondantes et d’une extraction rentable, soutenant une production à haut volume. La croissance de la construction commerciale et le réaménagement urbain augmentent encore la demande de pierres décoratives, renforçant la position de leader de l’Asie-Pacifique.

Amérique latine

L’Amérique latine détient environ 7-9% du marché mondial, soutenue par la modernisation des infrastructures, la demande de logements urbains et la construction liée à l’exploitation minière. Le Brésil et le Mexique sont des contributeurs clés, avec des granulats et du calcaire largement utilisés dans les projets de transport et de travaux publics. Les initiatives de reprise économique et les investissements privés dans les développements commerciaux et résidentiels stimulent une croissance progressive de la demande. Cependant, la performance du marché varie selon les pays en raison de la volatilité économique et des différences réglementaires. L’exploitation locale des carrières soutient l’approvisionnement régional, tandis que les pipelines d’infrastructure à grande échelle limités par rapport à l’Asie-Pacifique freinent une expansion plus rapide.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représente environ 6-8% de la part de marché mondiale, stimulée par de grands projets d’infrastructure et de construction commerciale, en particulier dans les pays du Golfe. Les granulats et le calcaire sont largement utilisés dans les méga projets, l’expansion urbaine et les installations industrielles. En Afrique, la demande est soutenue par la construction de routes, les pénuries de logements et l’urbanisation. La disponibilité des ressources en pierres naturelles soutient la production locale, tandis que les cycles de construction dirigés par l’investissement influencent la volatilité de la demande. La forte dépendance aux dépenses publiques et à l’activité basée sur les projets façonne les modèles de consommation régionaux.

Segmentation du marché :

Par type

- Calcaire

- Grès

- Ardoise

- Autres

Par applications

- Murs

- Façades

- Revêtements

- Agrégats

- Autres

Par Secteur Industriel

- Industriel

- Résidentiel

- Commercial

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le marché des pierres de construction présente un paysage fragmenté mais compétitif, caractérisé par la présence de grands fournisseurs multinationaux, d’opérateurs de carrières régionaux et de transformateurs spécialisés à valeur ajoutée. Les entreprises leaders rivalisent par une vaste propriété de carrières, des portefeuilles de pierres diversifiés et des capacités de traitement intégrées couvrant la découpe, la finition et la distribution. Les axes stratégiques incluent l’accès à long terme à des réserves de haute qualité, l’expansion des offres à valeur ajoutée telles que les produits en pierre conçus et découpés avec précision, et le renforcement des réseaux de distribution pour servir efficacement les grands projets d’infrastructure et commerciaux. Les acteurs investissent de plus en plus dans des technologies de traitement avancées pour améliorer la cohérence, réduire les déchets et répondre aux exigences architecturales personnalisées. Les initiatives de durabilité, y compris l’exploitation responsable des carrières et le respect des normes environnementales, gagnent en importance en tant que facteurs de différenciation. Les acteurs régionaux maintiennent leur compétitivité grâce à leur proximité avec les marchés finaux et à des avantages de coût, tandis que les grandes entreprises tirent parti de la marque, de l’échelle et de l’innovation produit axée sur le design pour capturer les segments premium.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

- Groupe Cosentino

- Caesarstone

- Dal-Tile

- Groupe Marazzi

- Silkar Mining Joint-Stock

- Granite Canada Exports

- RockSolid Granit USA

- Sunrise Quartzite

- Dakota Granite

- Precision Countertops

Développements Récents

- En juillet 23, 2025, de nouveaux showrooms Cosentino City dévoilés Cosentino a annoncé l’ouverture de nouveaux showrooms Cosentino City axés sur le design à Dallas, Honolulu et Richmond, renforçant sa présence mondiale dans le commerce de détail et la spécification.

- En mars 27, 2025, Cosentino publie le Rapport Global de Tendances 2025-2026 Cosentino a publié son tout premier Rapport Global de Tendances – Shaping Tomorrow: Future Design & Architecture, offrant des perspectives tournées vers l’avenir sur l’innovation en design.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur Type, Applications, Secteurs industriels et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- La modernisation des infrastructures et l’expansion urbaine continueront de soutenir la demande à long terme pour les pierres de construction dans les principales économies.

- Les granulats resteront le plus grand segment de consommation, soutenu par des projets de construction routière, ferroviaire et à forte intensité de béton en cours.

- L’Asie-Pacifique maintiendra sa position de leader, stimulée par l’urbanisation, la croissance industrielle et de grands projets d’infrastructures publiques.

- La demande de pierres naturelles dans la construction résidentielle augmentera en raison de leur durabilité, de leur attrait esthétique et de leurs avantages en termes de performance sur le cycle de vie.

- Les développements commerciaux et à usage mixte adopteront de plus en plus des finitions en pierre premium pour les façades et les applications intérieures.

- Les considérations de durabilité encourageront des pratiques d’extraction responsables et une utilisation accrue de matériaux en pierre d’origine locale.

- Les avancées technologiques dans l’extraction et le traitement amélioreront la productivité, réduiront les déchets et amélioreront la personnalisation des produits.

- Les produits en pierre à valeur ajoutée gagneront en popularité à mesure que les architectes et les développeurs rechercheront des designs architecturaux différenciés.

- La consolidation parmi les fournisseurs régionaux pourrait augmenter à mesure que les entreprises recherchent l’échelle, la sécurité des réserves et l’efficacité de la distribution.

- L’efficacité du transport et l’intégration logistique resteront des facteurs critiques influençant la compétitivité et l’exécution des projets.