Aperçu du Marché

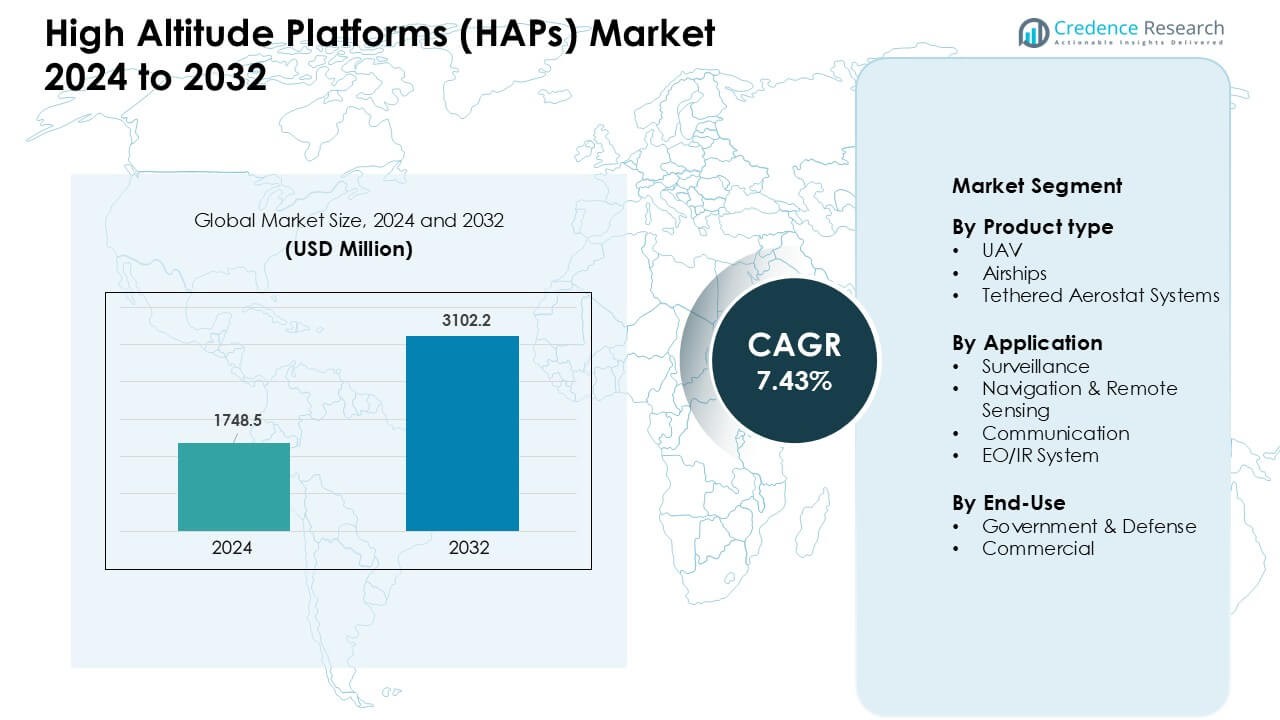

Le marché des plateformes à haute altitude (HAPs) était évalué à 1748,5 millions USD en 2024 et devrait atteindre 3102,2 millions USD d’ici 2032, avec un TCAC de 7,43 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des HAPs 2024 |

1748,5 Millions USD |

| Marché des HAPs, TCAC |

7,43 % |

| Taille du Marché des HAPs 2032 |

3102,2 Millions USD |

Le marché des plateformes à haute altitude (HAPs) est façonné par des acteurs majeurs tels que Thales, AeroVironment, Inc., ILC Dover LP, Rafael Advanced Defense Systems, AIRBUS, Israel Aerospace Industries, Aeros, TCOM, L.P., Northrop Grumman, et Lindstrand Technologies Limited. Ces entreprises renforcent leurs positions grâce au développement de drones à longue endurance, de systèmes d’aérostat avancés et à l’intégration de charges utiles multi-missions pour la surveillance, la communication et le suivi environnemental. L’Amérique du Nord est restée la région leader en 2024 avec une part de 38 %, soutenue par de forts budgets de défense, une adoption précoce des technologies et des tests approfondis de solutions de connectivité basées sur les HAPs.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché

- Le marché des plateformes à haute altitude (HAPs) a atteint 5 millions USD en 2024 et devrait atteindre 3102,2 millions USD d’ici 2032, enregistrant un TCAC de 7,43 %.

- La demande croissante pour une surveillance persistante, des systèmes de communication à longue endurance et un suivi en temps réel stimule l’adoption dans les secteurs de la défense, des télécommunications et des agences environnementales.

- L’utilisation croissante de drones alimentés par énergie solaire, de plateformes de connectivité stratosphérique et de l’intégration 5G-NTN façonne les tendances du marché, les HAPs axés sur la communication détenant la plus grande part de segment à environ 41 % en 2024.

- La concurrence reste forte entre Thales, Northrop Grumman, AIRBUS, AeroVironment et ILC Dover alors que les entreprises développent des plateformes d’endurance de plusieurs semaines, des charges utiles avancées et des dirigeables à haute altitude tout en faisant face à des défis de coût, de réglementation et d’exploitation.

- L’Amérique du Nord a dominé le marché avec 38 % en 2024, suivie par l’Europe à 27 % et l’Asie-Pacifique à 24 %, soutenue par la modernisation croissante de la défense, l’expansion de la connectivité à distance et les programmes de recherche à haute altitude.

Analyse de la Segmentation du Marché :

Par Type de Produit

Les UAVs ont détenu la part dominante en 2024 avec près de 61 % du marché des plateformes à haute altitude (HAPs). La demande a augmenté car les UAVs offraient des vols à longue endurance, une capacité de charge utile flexible et un déploiement rapide pour les utilisations de défense et commerciales. Les plateformes UAV ont également soutenu des opérations rentables par rapport aux systèmes pilotés, ce qui a attiré les gouvernements cherchant une couverture aérienne persistante. Les dirigeables ont suivi en raison de l’intérêt croissant pour les missions de communication de longue durée, tandis que les systèmes d’aérostat attachés ont gagné en utilisation dans les projets de surveillance frontalière et stationnaire dans les régions en développement.

- Par exemple, l’Airbus Zephyr, un UAV à haute altitude alimenté par énergie solaire, a atteint une endurance de vol continue de 624 heures (environ 26 jours) lors des tests, transportant une charge utile de 5 kg.

Par Application

La surveillance a capturé la plus grande part en 2024 avec environ 47% du marché des plateformes à haute altitude (HAPs). Les agences ont privilégié les systèmes à haute altitude pour l’observation à grande échelle, le suivi en temps réel des menaces et l’évaluation des catastrophes. La croissance a également été stimulée par l’augmentation des investissements dans la sécurité intérieure et les programmes de renseignement transfrontaliers. La navigation et la télédétection se sont développées avec une adoption accrue dans la surveillance climatique et la cartographie agricole. Les plateformes de communication ont progressé alors que les entreprises de télécommunications testaient des réseaux stratosphériques pour la connectivité rurale, tandis que les systèmes EO/IR ont suscité de l’intérêt pour l’imagerie de précision dans les missions de défense.

- Par exemple, l’Airbus Zephyr, un UAV stratosphérique à haute altitude, opère à environ 21 km (70 000 pieds) d’altitude, a une envergure de 25 mètres et pèse moins de 75 kg, mais il peut rester en vol pendant plus de 67 jours (plus de 1 600 heures) tout en fournissant une couverture continue de données d’observation de la Terre et de renseignement.

Par Utilisation Finale

Le gouvernement et la défense ont dominé le marché en 2024 avec environ 68% de part. La demande est restée élevée alors que les agences de défense nécessitaient une couverture ISR persistante, des relais de communication à haute altitude et des systèmes aériens de réponse rapide. Le financement pour la protection des frontières, la surveillance stratégique et la modernisation militaire a stimulé l’acquisition de plateformes. Le segment commercial a connu une croissance alors que les entreprises exploraient les HAPs pour la fourniture de haut débit, les études environnementales, le soutien en cas de catastrophe et la cartographie logistique. L’intérêt croissant pour la connectivité stratosphérique et les services d’observation de la Terre a continué d’attirer de nouveaux acteurs privés sur le marché.

Principaux Facteurs de Croissance :

Demande Rapide pour la Surveillance Persistante

Les besoins croissants en sécurité stimulent une forte adoption des plateformes à haute altitude. Les gouvernements utilisent des UAVs et des aérostats à longue endurance pour la surveillance des frontières et l’évaluation des catastrophes. Ces plateformes offrent une couverture à grande échelle sans le coût d’exploitation élevé des satellites. Les agences de défense préfèrent les HAPs car les systèmes restent en vol pendant des semaines et offrent du renseignement en temps réel. Les agences civiles les déploient également pour le suivi des incendies de forêt et la gestion côtière à mesure que les risques climatiques augmentent. L’expansion constante des programmes de surveillance intelligente aux États-Unis, en Chine, en Inde et dans l’UE renforce la demande. Les tensions transfrontalières croissantes, la surveillance des foules urbaines et les plans de modernisation de la sécurité nationale soutiennent une croissance régulière dans les segments militaires et civils.

- Par exemple, l’Indian Air Force (IAF) a récemment émis une demande d’information pour acquérir trois avions de plateforme à haute altitude stratosphérique (HAPS) capables d’opérer à environ 20 km d’altitude pour des missions ISR (renseignement, surveillance et reconnaissance) persistantes.

Utilisation Croissante dans l’Expansion du Haut Débit et de la Connectivité

Les programmes de connectivité mondiale stimulent le déploiement des HAPs dans les régions rurales et mal desservies. Les opérateurs de télécommunications utilisent des plateformes stratosphériques pour étendre la couverture 4G/5G à moindre coût que les tours terrestres. La technologie soutient des liaisons de backhaul à haute capacité pour les sites miniers éloignés, les sites énergétiques offshore et les économies insulaires. Les gouvernements et les réseaux privés explorent les HAPs comme alternative aux satellites pour une connectivité temporaire lors de catastrophes naturelles. La montée du télétravail, des programmes gouvernementaux numériques et des services basés sur le cloud augmente également la charge du réseau, poussant les opérateurs à adopter une infrastructure aérienne flexible. Les investissements majeurs dans les réseaux non terrestres (NTN) renforcent l’adoption alors que les pays visent une couverture numérique universelle.

- Par exemple, les architectures à large bande basées sur les HAP étudiées dans la littérature académique montrent que les HAP peuvent servir de liaisons de raccordement sans fil pour les capteurs IoT et les réseaux terrestres distants, permettant l’agrégation et la transmission de données depuis des régions rurales, montagneuses ou boisées directement vers un nœud HAP en contournant les contraintes des infrastructures terrestres.

Avancées dans les Matériaux Légers et les Conceptions Alimentées par l’Énergie Solaire

Les systèmes HAP modernes bénéficient d’une innovation rapide dans les matériaux, les batteries et la propulsion. Les nouveaux matériaux composites réduisent le poids de la cellule et améliorent la résistance aux conditions stratosphériques. Les UAV alimentés par l’énergie solaire offrent une endurance de plusieurs semaines avec des besoins en carburant minimaux. Les batteries à haute densité prolongent les opérations nocturnes et soutiennent des charges utiles plus puissantes pour la communication, l’imagerie et la détection. Ces améliorations réduisent les coûts d’exploitation et élargissent les profils de mission pour les télécommunications, la défense et la surveillance environnementale. Les programmes de R&D aux États-Unis, au Japon, en Corée du Sud et en Europe continuent de pousser vers une plus grande endurance et une meilleure stabilité en altitude. Une meilleure intégration des charges utiles rend les HAP viables pour de nombreuses industries qui dépendaient autrefois uniquement des satellites ou des tours au sol.

Tendances Clés & Opportunités :

Intégration Croissante avec les Écosystèmes 5G et NTN

Le marché bénéficie d’un alignement fort avec les réseaux non terrestres émergents. Les HAP soutiennent une intégration transparente avec les unités radio 5G, les réseaux cœur en nuage et les architectures de calcul en périphérie. Les opérateurs télécoms les déploient pour renforcer la couverture dans les zones peu peuplées sans attendre l’expansion de la fibre. La standardisation par le 3GPP encourage une adoption commerciale plus large et réduit le risque pour les opérateurs. De nombreux gouvernements incluent désormais les plateformes aériennes dans les plans nationaux d’inclusion numérique, ce qui ouvre de nouvelles opportunités de contrats. Alors que le découpage de réseau et les services à faible latence se répandent dans les industries, les HAP aident à fournir une connectivité fiable pour la logistique, la télémédecine et les opérations de réponse aux catastrophes.

- Par exemple, le 3GPP — l’organisme mondial de normalisation pour les réseaux mobiles — a officiellement inclus le NTN (qui couvre les satellites, les systèmes de plateformes à haute altitude (HAPS) et les drones) dans ses spécifications de la Release 17, permettant la 5G NR sur des liaisons non terrestres.

Utilisation Croissante dans la Surveillance Environnementale et Climatique

Les programmes climatiques créent de nouvelles opportunités pour la détection atmosphérique et la gestion des catastrophes. Les HAP soutiennent l’imagerie haute résolution des glaciers, des zones inondables, des forêts et des points chauds de pollution. Ces systèmes opèrent au-dessus du trafic aérien commercial et collectent des données continues que les satellites ne peuvent pas toujours capturer en raison des lacunes orbitales. Les agences environnementales utilisent les HAP pour le suivi du méthane, l’analyse de la santé des cultures et la détection précoce des incendies de forêt. Les pays confrontés à des risques climatiques croissants, tels que le Japon, l’Australie et les États-Unis, investissent dans la détection en haute altitude pour améliorer la préparation. Les entreprises commerciales explorent les analyses basées sur les HAP pour les secteurs de l’assurance, de l’agriculture et de l’énergie, élargissant le marché au-delà de l’utilisation traditionnelle de la défense.

- Par exemple, les études de surveillance de la qualité de l’air basées sur les HAP envisagent des plateformes opérant à des altitudes stratosphériques qui fournissent des observations quasi continues de la pollution de surface et des constituants atmosphériques, permettant la détection de “points chauds” de pollution au-dessus des villes ou des régions industrielles que les capteurs au sol pourraient manquer.

Opportunités Émergentes dans les Réseaux IoT Stratosphériques

La croissance de l’IoT stimule l’intérêt pour la connectivité des capteurs à grande échelle depuis la stratosphère. Les réseaux HAP prennent en charge des milliers de capteurs pour la surveillance des pipelines, le suivi maritime et l’agriculture de précision. Les industries dépendent des liaisons HAP-IoT pour surveiller l’équipement dans les déserts, les océans et les montagnes, où les tours terrestres sont impraticables. De nouveaux protocoles à faible consommation d’énergie permettent une communication longue distance rentable. Les entreprises énergétiques et les sociétés de logistique testent des programmes de suivi des actifs basés sur HAP pour réduire les pertes et améliorer la visibilité de la chaîne d’approvisionnement. À mesure que les déploiements mondiaux de l’IoT augmentent, la demande pour une connectivité aérienne à large couverture, à faible coût et à faible latence continue de croître.

Principaux Défis :

Complexité Élevée de l’Exploitation et de la Maintenance

Les systèmes HAP font face à des défis techniques en raison des conditions stratosphériques extrêmes. Maintenir la stabilité structurelle, le contrôle de la température et l’efficacité énergétique nécessite une ingénierie avancée. Des changements soudains de vent ou une couverture nuageuse prolongée peuvent réduire l’endurance des UAV solaires. Les dirigeables et les aérostats nécessitent une manipulation soigneuse, un soutien logistique et des opérateurs qualifiés. De nombreux opérateurs luttent avec des besoins de maintenance élevés et une disponibilité limitée de composants spécialisés. Ces facteurs augmentent le coût du cycle de vie et ralentissent l’adoption parmi les petits opérateurs télécoms ou les agences civiles. Le besoin d’inspections fréquentes, de calibrage des charges utiles et de conformité à la sécurité ajoute une complexité supplémentaire.

Barrières Réglementaires et Problèmes d’Intégration de l’Espace Aérien

Les règles de l’espace aérien restent un obstacle majeur pour l’adoption à grande échelle des HAP. De nombreux pays manquent de cadres clairs pour les plateformes à longue endurance opérant au-dessus des voies aériennes commerciales. Les approbations pour les vols transfrontaliers, l’exploitation des charges utiles et l’allocation du spectre prennent souvent des mois. Les missions HAP axées sur les télécommunications nécessitent une coordination avec les agences nationales du spectre, ce qui ralentit le déploiement. Les missions liées à la défense font face à des restrictions liées aux préoccupations de surveillance. Opérer dans la stratosphère nécessite également des normes harmonisées à travers les régions, qui restent limitées. Ces lacunes réglementaires créent de l’incertitude pour les investisseurs et retardent les projets commerciaux dans les segments de la communication et de la surveillance.

Analyse Régionale :

Amérique du Nord

L’Amérique du Nord détenait la part de marché dominante dans le marché des plateformes à haute altitude (HAP) en 2024 avec environ 38%. Les programmes de modernisation de la défense aux États-Unis ont entraîné un fort approvisionnement en UAV et aérostats axés sur la surveillance. Les opérateurs télécoms ont également testé la connectivité basée sur HAP pour étendre la couverture dans les régions rurales. Les agences fédérales ont utilisé des systèmes à haute altitude pour la cartographie des catastrophes et la surveillance des incendies de forêt, ce qui a renforcé l’adoption. Le Canada a avancé des essais pour le haut débit dans les zones éloignées et l’observation environnementale. La présence de grands sous-traitants aérospatiaux, de programmes de financement solides et de progrès réglementaires précoces a soutenu le leadership soutenu de la région et le développement continu de la technologie.

Europe

L’Europe représentait près de 27% du marché des plateformes à haute altitude (HAP) en 2024, stimulée par des investissements croissants dans la surveillance de la défense, le suivi climatique et les programmes d’extension 5G. Le Royaume-Uni, l’Allemagne et la France ont élargi les essais de drones solaires à haute endurance pour un soutien persistant en matière de renseignement et de communication. L’accent mis par l’UE sur les réseaux non terrestres a encouragé les modèles de déploiement pour la connectivité d’urgence et la détection environnementale. Les agences européennes ont également financé la recherche basée sur les HAP pour la surveillance des frontières et les opérations de réponse aux catastrophes. De solides capacités de fabrication aérospatiale et des projets de recherche transfrontaliers ont contribué à renforcer l’adoption régionale.

Asie-Pacifique

L’Asie-Pacifique détenait environ 24% du marché des plateformes à haute altitude (HAP) en 2024, soutenue par des investissements rapides dans la sécurité, l’expansion des télécommunications et la surveillance atmosphérique. La Chine, le Japon, l’Inde et la Corée du Sud ont mené l’acquisition de drones à longue endurance et d’aérostats captifs pour des missions de surveillance, de communication et de réponse aux catastrophes. Les opérateurs télécoms dans les économies émergentes ont exploré les HAP pour étendre le haut débit aux îles éloignées et aux régions montagneuses. Les programmes soutenus par le gouvernement pour la recherche stratosphérique et le développement de drones solaires-électriques ont également augmenté. L’expansion des budgets militaires et des programmes d’infrastructure numérique a renforcé l’adoption dans les secteurs de la défense et commercial.

Amérique latine

L’Amérique latine a capturé environ 6% du marché des plateformes à haute altitude (HAP) en 2024. Le Brésil et le Mexique ont mené l’adoption régionale, utilisant les HAP pour la surveillance des frontières, la surveillance de la région amazonienne et le soutien à la communication d’urgence. Plusieurs pays ont testé des systèmes d’aérostats captifs pour la sécurité côtière et la cartographie environnementale. Les plans d’expansion des télécommunications rurales ont suscité de l’intérêt pour la connectivité basée sur les HAP, bien que les déploiements à grande échelle soient restés limités en raison de contraintes budgétaires. Les risques environnementaux croissants ont augmenté le besoin de surveillance haute résolution à travers les forêts, les rivières et les terres agricoles. Des améliorations réglementaires progressives et des partenariats avec des OEM mondiaux ont soutenu la demande émergente de la région.

Moyen-Orient & Afrique

Le Moyen-Orient & Afrique détenait environ 5% du marché des plateformes à haute altitude (HAP) en 2024. Les pays du Golfe ont investi dans des plateformes de surveillance à haute altitude pour la protection des frontières et la surveillance des infrastructures critiques. Des pays comme les Émirats arabes unis et l’Arabie saoudite ont soutenu des essais pour des HAP axés sur la communication afin d’améliorer la connectivité dans les zones reculées. Les marchés africains ont montré une adoption précoce pour le suivi de la faune, l’évaluation des catastrophes et le soutien au haut débit rural. Cependant, les limites budgétaires et les lacunes réglementaires ont restreint le déploiement large. Les besoins croissants en matière de sécurité et les plans d’expansion des infrastructures devraient stimuler une adoption progressive à mesure que davantage de nations modernisent leurs capacités de surveillance et de communication.

Segmentation du marché :

Par type de produit

- Drone (UAV)

- Aéronefs

- Systèmes d’aérostats captifs

Par application

- Surveillance

- Navigation & Télédétection

- Communication

- Système EO/IR

Par utilisation finale

- Gouvernement & Défense

- Commercial

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel :

Le marché des plates-formes à haute altitude (HAP) présente une forte concurrence parmi les principales entreprises aérospatiales et de défense développant des UAV avancés, des dirigeables et des systèmes d’aérostats captifs. Des acteurs clés tels que Thales, AeroVironment, Inc., ILC Dover LP, Rafael Advanced Defense Systems, AIRBUS, Israel Aerospace Industries, Aeros, TCOM, L.P., Northrop Grumman et Lindstrand Technologies Limited se concentrent sur des plates-formes à haute endurance, des charges utiles multi-missions et des solutions de communication intégrées. Ces entreprises renforcent leurs positions grâce à des programmes de drones solaires de longue durée, des conceptions d’aérostats améliorées et des projets de connectivité stratosphérique. La demande de défense pour les systèmes de surveillance et de renseignement stimule les achats réguliers, tandis que les opérateurs télécoms et les agences environnementales étendent les essais pour l’extension du haut débit et la surveillance climatique. Les partenariats stratégiques avec les agences gouvernementales, les programmes de R&D transfrontaliers et les investissements dans des matériaux légers soutiennent l’innovation. Les principaux acteurs rivalisent sur l’endurance, l’efficacité des charges utiles, la fiabilité opérationnelle et l’optimisation des coûts alors que le marché évolue vers des plates-formes stratosphériques autonomes de plusieurs semaines.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

- Thales

- AeroVironment, Inc.

- ILC Dover LP

- Rafael Advanced Defense Systems

- AIRBUS

- Israel Aerospace Industries

- Aeros

- TCOM, L.P.

- Northrop Grumman

- Lindstrand Technologies Limited

Développements Récents

- En septembre 2025, TCOM a annoncé qu’elle présentera ses dernières plateformes ISR surélevées lors de la 33e Exposition Internationale de l’Industrie de la Défense (MSPO 2025).

- En avril 2025, Thales Alenia Space a présenté ses capacités spatiales/HAP lors du 40e Symposium Spatial (avril 2025), mettant en avant l’activité continue du programme et la sensibilisation pour les missions stratosphériques.

- En octobre 2024, AeroVironment, Inc. : a testé en vol un Sunglider™ HAPS amélioré (annoncé le 1er octobre 2024); la mise à niveau (marquée Horus™ A pour un usage gouvernemental dans certains documents) augmente la charge utile et la puissance pour des missions HAPS stratosphériques de longue durée.

Couverture du rapport :

Le rapport de recherche offre une analyse approfondie basée sur le type de produit, l’application, l’utilisation finale et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir :

- L’adoption des HAP augmentera à mesure que les agences de défense étendront les programmes de surveillance de longue endurance.

- Les opérateurs télécoms utiliseront des plateformes stratosphériques pour renforcer la connectivité dans les zones éloignées et rurales.

- Les UAV solaires seront plus largement utilisés en raison de leur endurance plus longue et de leur coût d’exploitation inférieur.

- L’intégration avec les réseaux non-terrestres 5G accélérera le déploiement commercial.

- Les agences environnementales s’appuieront davantage sur les HAP pour le suivi du climat, de la pollution et des catastrophes.

- Les dirigeables stratosphériques progresseront à mesure que les technologies des matériaux et de propulsion s’amélioreront.

- Les charges utiles multi-missions soutiendront la croissance dans les tâches de communication, d’imagerie et de détection.

- Les partenariats industriels entre les entreprises aérospatiales et les opérateurs télécoms augmenteront.

- Les cadres réglementaires évolueront pour soutenir les opérations stratosphériques transfrontalières.

- Les économies émergentes adopteront les HAP pour la sécurité des frontières et l’expansion des infrastructures numériques.