Aperçu du Marché

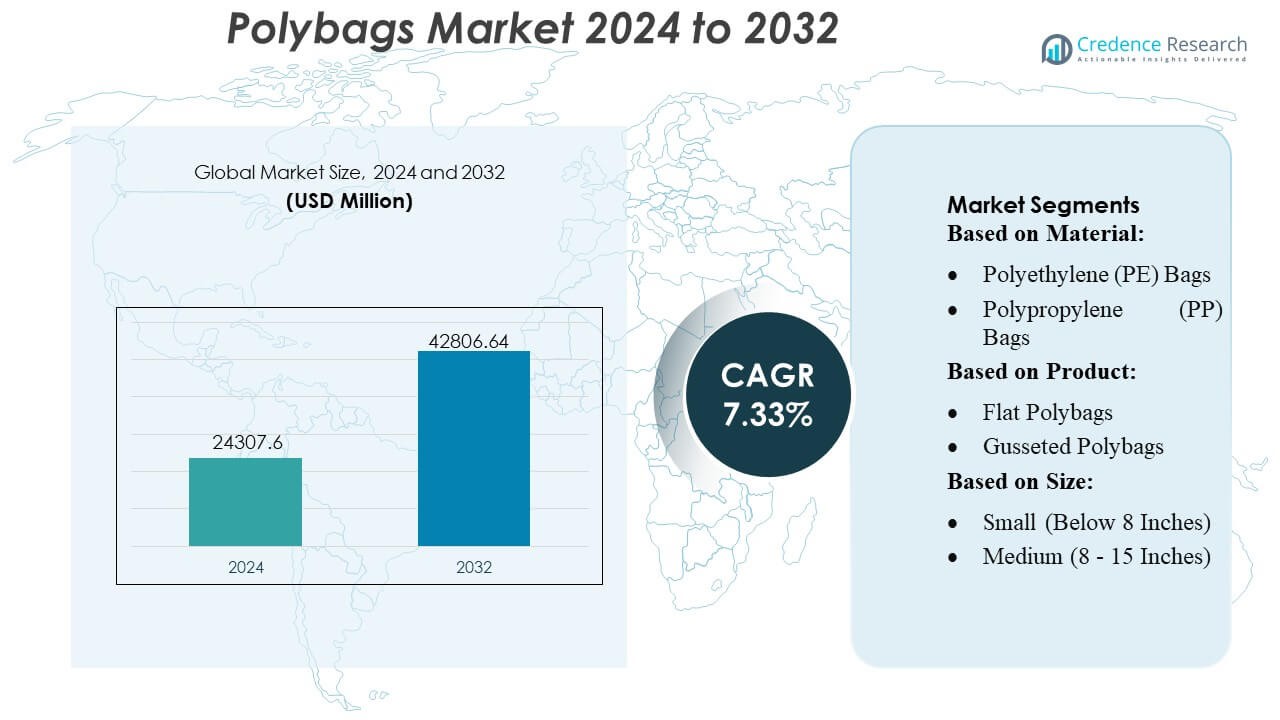

La taille du marché des sacs en polyéthylène était évaluée à 24 307,6 millions USD en 2024 et devrait atteindre 42 806,64 millions USD d’ici 2032, avec un TCAC de 7,33 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Sacs en Polyéthylène 2024 |

24 307,6 Millions USD |

| Marché des Sacs en Polyéthylène, TCAC |

7,33% |

| Taille du Marché des Sacs en Polyéthylène 2032 |

42 806,64 Millions USD |

Le marché des sacs en polyéthylène présente un paysage concurrentiel actif façonné par des fabricants établis qui se concentrent sur des formulations avancées de polyéthylène, des technologies de production à grande vitesse et une demande croissante d’emballages pour le commerce électronique. Les entreprises leaders renforcent leurs positions grâce à des investissements dans des polymères à contenu recyclé, des formats de sacs personnalisables et des capacités de conversion automatisées qui améliorent la qualité de la production et l’efficacité des coûts. Le marché continue d’attirer des innovateurs développant des solutions légères, multicouches et alignées sur la durabilité, adaptées aux applications de vente au détail, de FMCG et de logistique. L’Amérique du Nord reste la région dominante avec une part de marché exacte de 38 %, soutenue par une forte pénétration du commerce de détail en ligne, une infrastructure de fabrication mature et une adoption rapide de formats d’emballage à base de poly haute performance dans les principales industries de consommation.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du Marché

- Le marché des sacs en polyéthylène a atteint 24 307,6 millions USD en 2024 et devrait atteindre 42 806,64 millions USD d’ici 2032 avec un TCAC de 33%, reflétant une demande stable à travers les applications mondiales d’emballage.

- Les moteurs de marché solides incluent l’expansion des expéditions de commerce électronique, la consommation croissante de FMCG et l’adoption accélérée de polyéthylène à contenu recyclé, renforçant la transition vers des formats de sacs en polyéthylène légers et personnalisables.

- Les tendances clés soulignent l’adoption rapide de sacs multicouches et haute résistance, la croissance des alternatives biosourcées et l’augmentation des investissements dans les technologies d’extrusion à grande vitesse et de conversion automatisée qui améliorent l’efficacité de la production.

- L’intensité concurrentielle reste élevée alors que les fabricants se concentrent sur les polymères recyclés, les conceptions de joints avancées et les solutions d’emballage évolutives, tandis que la différenciation des produits se développe grâce à des innovations orientées vers la durabilité et une personnalisation à valeur ajoutée.

- L’Amérique du Nord est en tête avec 38% de part régionale, suivie par l’Asie-Pacifique comme la région à la croissance la plus rapide ; les sacs en polyéthylène à base de LDPE détiennent la plus grande part de segment de matériau en raison de leur polyvalence, de leur efficacité économique et de leur forte adéquation pour les applications de vente au détail et de logistique.

Analyse de la Segmentation du Marché :

Analyse de la Segmentation du Marché :

Par Matériau

Le marché des polybags est dominé par les sacs en polyéthylène (PE), détenant une part de marché estimée à 48%, grâce à leur polyvalence, leur faible coût et leur forte compatibilité avec les applications d’emballage à grand volume dans les secteurs de la vente au détail, du commerce électronique et de l’industrie. La durabilité du PE, sa résistance à l’humidité et sa facilité de recyclage renforcent son adoption généralisée, tandis que la demande croissante pour les variantes LDPE et HDPE soutient l’expansion du segment. Les sacs en polypropylène (PP) gagnent en popularité dans l’emballage alimentaire et vestimentaire en raison de leur clarté et de leur rigidité, tandis que les sacs en PET répondent aux besoins de haute qualité et de résistance. La catégorie “Autres”, incluant les plastiques biodégradables, croît régulièrement avec l’augmentation des engagements en matière de durabilité.

- Par exemple, l’activité de films techniques et de laminés de Bischof+Klein livre régulièrement des films PE mono- et co-extrudés (LDPE/HDPE) avec des tolérances d’épaisseur spécifiées par le fabricant dans une fourchette de ±5% par rapport à l’épaisseur cible du film lorsqu’ils sont produits en volumes supérieurs à 1 000 000 unités ou par mètre linéaire, selon leur fiche technique de production disponible publiquement.

Par Produit

Les polybags plats dominent le marché avec environ 32% de part, soutenus par une large utilisation dans les vêtements, les biens de consommation et les opérations d’emballage en vrac où les conceptions légères et économiques sont prioritaires. Leur compatibilité avec les systèmes d’emballage automatisés accélère encore leur adoption dans les environnements de traitement à haut débit. Les polybags à soufflets augmentent la demande dans l’emballage volumétrique, tandis que les variantes à fermeture éclair se développent dans l’alimentation, l’électronique et la santé grâce à leur capacité de refermeture. Les enveloppes en poly et les enveloppes à bulles connaissent un fort élan dans la logistique du commerce électronique, motivé par les exigences de protection rembourrée et l’augmentation des expéditions de petits colis. Les polybags à wicket et autres servent des applications industrielles et de vente au détail spécialisées.

- Par exemple, les films laminés multicouches de Goglio sont conçus pour soutenir des sachets et des sacs préformés jusqu’à une capacité de 10 litres en tant qu’offres standard ; leurs lignes de conversion film-en-sachet sont qualifiées pour des tailles de sacs allant des petits sachets de détail aux sachets de 10 L de capacité, permettant une polyvalence sur un large éventail de volumes de produits.

Par Taille

La catégorie Moyenne (8–15 pouces) domine avec près de 45% de part de marché, motivée par une forte utilisation dans les expéditions de commandes de commerce électronique, l’emballage de vêtements, les produits pharmaceutiques et les applications de vente au détail polyvalentes. Cette gamme de tailles offre un équilibre optimal entre capacité et efficacité de manipulation, la rendant adaptée aux lignes d’emballage automatisées et aux diverses dimensions de produits. Les petits sacs sont utilisés de manière constante dans l’emballage alimentaire, les pièces de rechange et les produits légers, tandis que les grands sacs répondent aux besoins des composants industriels, de l’expédition en vrac et de l’emballage robuste. La diversité croissante des SKU dans le commerce de détail en ligne continue de renforcer la demande pour les polybags de taille moyenne, consolidant le leadership du segment.

Principaux moteurs de croissance

Expansion du commerce électronique et demande de traitement à grand volume

L’augmentation de la pénétration du commerce électronique stimule une forte demande pour les polybags, soutenue par des expéditions fréquentes dans les vêtements, les accessoires électroniques et les petits biens de consommation. Les centres de traitement préfèrent les emballages légers et flexibles qui réduisent le poids dimensionnel et accélèrent la vitesse de traitement des commandes. Les polybags permettent un expédition rentable, nécessitent un espace de stockage minimal et s’intègrent facilement aux équipements de mise en sac automatisés, ce qui renforce leur adoption dans les réseaux logistiques à grande échelle. L’augmentation des retours d’expédition et du commerce par abonnement élève encore la consommation, positionnant les polybags comme un format d’emballage critique pour les environnements de vente au détail omnicanaux à rotation rapide.

- Par exemple, Berry continue de développer des films étirables haute performance. Leur film machine “Stratos™”, faisant partie du portefeuille de films étirables de Berry, est proposé en plusieurs variantes de calibre/mil (37 mil, 42 mil, 45 mil, 51 mil, 61 mil), avec une adhérence d’un côté et conçu pour une haute rétention de charge, une résistance à la perforation et à la déchirure, et des applications de pré-étirement allant jusqu’à 200–300% (selon le calibre et l’application).

Croissance des Applications d’Emballage Alimentaire, de Santé et Industriel

La demande s’intensifie dans l’emballage alimentaire, les fournitures pharmaceutiques et les biens industriels, soutenue par le besoin de résistance à l’humidité, de contrôle de la contamination et de haute durabilité des matériaux. Les sacs en polyéthylène offrent d’excellentes propriétés barrières, une clarté et une flexibilité de personnalisation, les rendant adaptés aux produits frais, aux dispositifs médicaux jetables et aux pièces de rechange critiques. Une résistance et une scellabilité améliorées augmentent la sécurité des produits à travers des cycles de distribution prolongés. L’expansion de la logistique de la chaîne du froid et l’utilisation croissante des emballages stérilisés dans le secteur de la santé accélèrent la pénétration du marché, renforçant la pertinence des sacs en polyéthylène dans les secteurs réglementés et sensibles à l’hygiène.

- Par exemple, le film manuel LoadStar Plus d’Inteplast utilise une “structure multicouche en métallocène de qualité supérieure” capable d’atteindre jusqu’à 300% d’étirement sur la charge lors de l’emballage de palettes, offrant une haute force de rétention de charge et une résistance à la perforation/déchirure même à des calibres de film plus fins.

Progrès dans les Matériaux de Sacs en Polyéthylène Recyclés et Durables

L’accent croissant sur l’emballage durable stimule les investissements dans les sacs en polyéthylène à contenu recyclé, les films compostables et les polymères biosourcés. Les marques adoptent des sacs en polyéthylène riches en PCR pour répondre aux exigences réglementaires et aux objectifs de durabilité des entreprises, tandis que les fabricants améliorent la résistance, la clarté et l’imprimabilité des films sans compromettre la performance environnementale. Les innovations dans le recyclage en boucle fermée et les structures mono-matériaux soutiennent davantage les initiatives d’économie circulaire. Les engagements croissants des détaillants envers les emballages écologiques favorisent une adoption rapide, en particulier sur les marchés avec des mandats stricts de gestion des déchets et une préférence croissante des consommateurs pour des produits respectueux de l’environnement.

Tendances Clés & Opportunités

Adoption Croissante des Sacs en Polyéthylène Compatibles avec l’Automatisation

Une tendance clé se concentre sur la demande de sacs en polyéthylène conçus pour les lignes d’emballage automatisées, motivée par les centres de traitement qui privilégient la rapidité et l’efficacité de la main-d’œuvre. Les sacs à soufflet automatisés, les films lisibles par machine et l’épaisseur de matériau constante améliorent la précision de l’emballage et réduisent les temps d’arrêt opérationnels. Ce changement encourage les fabricants à développer des variantes de haute qualité, compatibles avec les machines, qui soutiennent des taux de cycle rapides. L’adoption croissante de la robotique et du tri à grande vitesse dans les centres de distribution renforce l’opportunité pour des sacs en polyéthylène de précision optimisés pour une performance constante.

- Par exemple, les documents marketing et les pages produits d’Amcor pour leurs solutions d’automatisation de l’emballage indiquent explicitement que l’un des principaux avantages est l’avantage environnemental de “Réduction des déchets au sol de 50 % ou plus”. Cela est présenté comme un avantage opérationnel de l’utilisation de leur équipement intégré et de leurs films optimisés en rouleaux.

Transition vers des emballages premium, fonctionnels et personnalisables

Les attentes croissantes des consommateurs pour des emballages visuellement attrayants et fonctionnels créent de fortes opportunités pour les sacs en polyéthylène imprimés, inviolables et refermables. Les marques de commerce électronique mettent l’accent sur la protection des produits, la visibilité de la marque et l’amélioration de l’expérience utilisateur, ce qui augmente la demande pour des formats de sacs personnalisables. Les avancées dans l’impression haute définition, l’intégration de codes QR et les structures multicouches soutiennent les fonctionnalités à valeur ajoutée. Cette tendance permet aux fabricants de sacs en polyéthylène de se différencier grâce à la flexibilité de conception et aux attributs de performance spécialisés, renforçant l’adoption dans les catégories de la mode, de l’électronique et des cadeaux de détail.

- Par exemple, la division des carburants renouvelables de Cargill rapporte que son installation avancée de biodiesel à Gand, en Belgique, produit jusqu’à 115 000 tonnes métriques de biodiesel avancé par an. Elle est conçue pour traiter des matières premières difficiles, y compris les huiles acides issues du raffinage des huiles végétales, les résidus liquides des processus industriels, et même la graisse récupérée des boues d’épuration des municipalités locales.

Principaux défis

Réglementations croissantes en matière de durabilité et charge de conformité

Des réglementations strictes ciblant les plastiques à usage unique créent de grands défis pour les fabricants de sacs en polyéthylène. Les exigences en matière de contenu recyclé, de responsabilité élargie des producteurs et de récupération des déchets augmentent la complexité de l’approvisionnement en matériaux et augmentent les coûts opérationnels. Les marchés avec des interdictions strictes sur les plastiques poussent les entreprises à accélérer les transitions vers des alternatives recyclables ou compostables, nécessitant souvent de nouveaux investissements et des modifications de processus. La pression de conformité reste élevée pour les marques utilisant des sacs en polyéthylène à travers les chaînes d’approvisionnement mondiales, intensifiant le besoin de certifications de matériaux standardisées et de pratiques de production respectueuses de l’environnement.

Volatilité des prix des matières premières et risques de la chaîne d’approvisionnement

Les fluctuations des prix du polyéthylène, du polypropylène et de la résine PET ont un impact significatif sur les coûts de production des sacs en polyéthylène, en particulier sur les marchés dépendants des matières premières pétrochimiques. Les perturbations de l’approvisionnement, les tensions géopolitiques et les goulets d’étranglement dans le transport contribuent à une disponibilité incohérente des matériaux et à des délais de livraison prolongés. Les fabricants ont du mal à maintenir la stabilité des prix, ce qui affecte les marges et les négociations de contrats avec les grands acheteurs. Ces incertitudes de coûts incitent les entreprises à diversifier les sources de matières premières, à adopter des matériaux alternatifs et à renforcer les accords de fourniture à long terme pour minimiser les risques opérationnels.

Analyse régionale

Amérique du Nord

L’Amérique du Nord occupe la position de leader sur le marché des sacs en polyéthylène avec une part de marché estimée à 38 %, soutenue par une forte pénétration du commerce électronique, une infrastructure de distribution solide et une adoption généralisée des lignes d’emballage automatisées. Les détaillants et les opérateurs logistiques aux États-Unis et au Canada préfèrent les sacs en polyéthylène légers et durables qui réduisent les coûts d’expédition et améliorent la vitesse opérationnelle. La demande se renforce davantage grâce à la consommation croissante de sacs refermables, inviolables et personnalisés dans les secteurs de l’habillement, de la santé et des biens de consommation. Les réglementations en matière de durabilité encouragent l’adoption de films à contenu recyclé, incitant les fabricants à étendre la production de sacs en polyéthylène à base de PCR dans les installations régionales.

Europe

L’Europe représente environ 27 % de part de marché, portée par des réglementations strictes en matière de durabilité, des systèmes de recyclage avancés et une forte demande pour des emballages de haute qualité dans les secteurs de la vente au détail, de l’alimentation et de la pharmacie. Des pays comme l’Allemagne, le Royaume-Uni, la France et les Pays-Bas privilégient les alternatives de polybags recyclables et compostables, incitant les fabricants à innover dans des structures mono-matériaux et biosourcées. La croissance du commerce électronique transfrontalier accélère la demande de pochettes d’expédition et de polybags de protection, tandis que la pression réglementaire sur les plastiques à usage unique redéfinit les choix de matériaux. L’adoption massive de l’impression haut de gamme et de l’emballage de marque renforce la valeur du segment dans la mode, les cosmétiques et la vente au détail spécialisée.

Asie-Pacifique

L’Asie-Pacifique détient environ 30 % de part de marché, soutenue par une capacité de fabrication à grande échelle, une urbanisation rapide et des écosystèmes de vente au détail et de commerce électronique en expansion en Chine, en Inde, en Indonésie et en Asie du Sud-Est. La région bénéficie d’une production à faible coût, d’une disponibilité élevée de résine et d’une adoption croissante de l’emballage flexible dans l’alimentation, les produits pharmaceutiques et l’électronique. La participation croissante aux achats en ligne stimule une forte consommation de pochettes d’expédition, de sacs à fermeture éclair et de polybags multicouches. Les investissements dans l’emballage automatisé et les matériaux durables accélèrent l’évolution du marché, tandis que les initiatives gouvernementales en gestion des déchets favorisent la demande de polybags recyclables et à base de PCR. L’APAC reste le marché régional à la croissance la plus rapide.

Amérique latine

L’Amérique latine représente près de 3 % de part de marché, portée par la modernisation croissante du commerce de détail, l’expansion du commerce électronique domestique et une forte demande pour des solutions d’emballage flexibles et à faible coût. Le Brésil et le Mexique dominent la consommation, soutenus par la croissance de l’emballage alimentaire, des produits pharmaceutiques et des biens de consommation. La variabilité économique influence le prix des matières premières, incitant les entreprises à adopter des formats de polybags rentables. L’intérêt croissant pour les matériaux recyclables et la production localisée soutient le développement du marché, bien que les réglementations en matière de durabilité en soient encore à un stade précoce par rapport à d’autres régions. L’adoption progressive de systèmes d’emballage automatisés renforce la demande future pour des formats de polybags standardisés.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détient environ 2 % de part de marché, influencée par les besoins croissants en emballage dans les secteurs des biens de consommation courante, de l’agriculture et des produits pharmaceutiques. Les Émirats arabes unis, l’Arabie saoudite et l’Afrique du Sud dominent la consommation en raison de l’expansion du commerce de détail, de l’augmentation des activités d’import-export et du développement des infrastructures. La demande se concentre sur des polybags durables adaptés aux environnements à haute température et aux applications intensives. Les programmes de durabilité, y compris les mandats de contenu recyclé et les réformes de la gestion des déchets, commencent à redéfinir les préférences en matière de matériaux. L’augmentation des investissements dans les réseaux logistiques et l’adoption des achats en ligne contribuent à une croissance progressive, bien que la dépendance aux matières premières importées continue d’affecter la stabilité des prix et de l’approvisionnement.

Segmentation du marché :

Par matériau :

- Sacs en polyéthylène (PE)

- Sacs en polypropylène (PP)

Par produit :

- Polybags plats

- Polybags à soufflet

Par taille :

- Petit (moins de 8 pouces)

- Moyen (8 – 15 pouces)

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le marché des polybags présente un paysage concurrentiel façonné par des leaders mondiaux de l’emballage et des fabricants régionaux spécialisés, y compris Alfa Poly Plast, Smurfit Kappa, Bischof+Klein SE & Co. KG, Novolex, Goglio SpA, Berry Global Inc., ARIHANT PACKAGING, Inteplast Group, Amcor plc, et Mondi. Le marché des polybags est défini par une innovation continue dans l’ingénierie des matériaux, des capacités de production à grande échelle, et une attention croissante aux solutions d’emballage durables. Les fabricants se concentrent sur le développement de polybags légers, durables et hautement personnalisables qui répondent aux besoins de segments en forte croissance tels que le commerce électronique, la vente au détail, l’emballage alimentaire et les produits pharmaceutiques. Les investissements dans le traitement automatisé des films, l’extrusion à grande vitesse et les technologies d’impression avancées améliorent la cohérence des produits et l’efficacité opérationnelle. Les entreprises renforcent leur positionnement sur le marché grâce à des réseaux de distribution élargis, des systèmes de recyclage améliorés, et l’intégration de contenu recyclé post-consommation. La pression réglementaire croissante sur les déchets plastiques accélère le développement de formats de polybags recyclables, compostables et mono-matériaux.

Analyse des acteurs clés

- Alfa Poly Plast

- Smurfit Kappa

- Bischof+Klein SE & Co. KG

- Novolex

- Goglio SpA

- Berry Global Inc.

- ARIHANT PACKAGING

- Inteplast Group

- Amcor plc

- Mondi

Développements récents

- En novembre 2024, Lactips, une entreprise française spécialisée dans la production de polymères naturels 100% biosourcés, solubles dans l’eau et biodégradables dans divers environnements, a conclu un accord de développement conjoint (JDA) avec Walki, une entreprise finlandaise leader dans la conversion d’emballages.

- En octobre 2024, UPM Specialty Papers et Eastman ont développé une nouvelle solution d’emballage en papier enduit de biopolymère conçue pour les applications alimentaires nécessitant des barrières contre la graisse et l’oxygène. La solution intègre les additifs de performance Solus™ biosourcés et compostables d’Eastman avec le polymère BioPBSTM pour former un revêtement mince sur les papiers barrière compostables et recyclables d’UPM.

- En mars 2024, SEE (anciennement Sealed Air) a introduit une nouvelle toile de fond en papier pour aider les transformateurs alimentaires et les détaillants à réduire l’utilisation de plastique et à répondre aux préférences des consommateurs pour les emballages en papier.

- En février 2024, CJ Biomaterials a lancé des sacs en polybags à base de PHA pour la livraison le jour même, entièrement biosourcés pour remplacer le PVC, offrant une durabilité, une opacité et des qualités adhésives similaires à celles des sacs plastiques traditionnels, avec l’adoption par CJ Olive Young de Corée du Sud pour leurs services. Ces sacs offrent des alternatives écologiques, entièrement biodégradables, démontrant le potentiel du PHA à imiter la performance du plastique conventionnel pour un emballage durable.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le type, l’application, l’utilisateur final et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le marché se développera régulièrement en raison de la demande croissante d’emballages liés au commerce de détail, au commerce électronique et à la livraison.

- Les fabricants augmenteront l’adoption de polymères recyclés et biosourcés pour atteindre les objectifs de durabilité.

- Les technologies d’automatisation et d’extrusion à grande vitesse amélioreront l’efficacité et la cohérence de la production.

- Les polybags multicouches légers et plus résistants gagneront en popularité dans l’emballage logistique et des biens de consommation.

- La pression réglementaire accélérera la transition vers des formats d’emballage recyclables et à faible teneur en plastique.

- Les polybags personnalisés et améliorant l’image de marque verront une adoption accrue dans les secteurs de la mode, de l’électronique et des FMCG.

- Les initiatives de réduction des déchets favoriseront une utilisation plus large du contenu recyclé post-consommation dans la production de polybags.

- Les marchés émergents contribueront de manière significative à la croissance en volume grâce à l’expansion des infrastructures de vente au détail.

- L’innovation dans les additifs biodégradables soutiendra le développement de solutions de polybags à dégradation plus rapide.

- Les collaborations stratégiques entre les fournisseurs de résine et les convertisseurs renforceront les pipelines de développement de matériaux.