Aperçu du marché

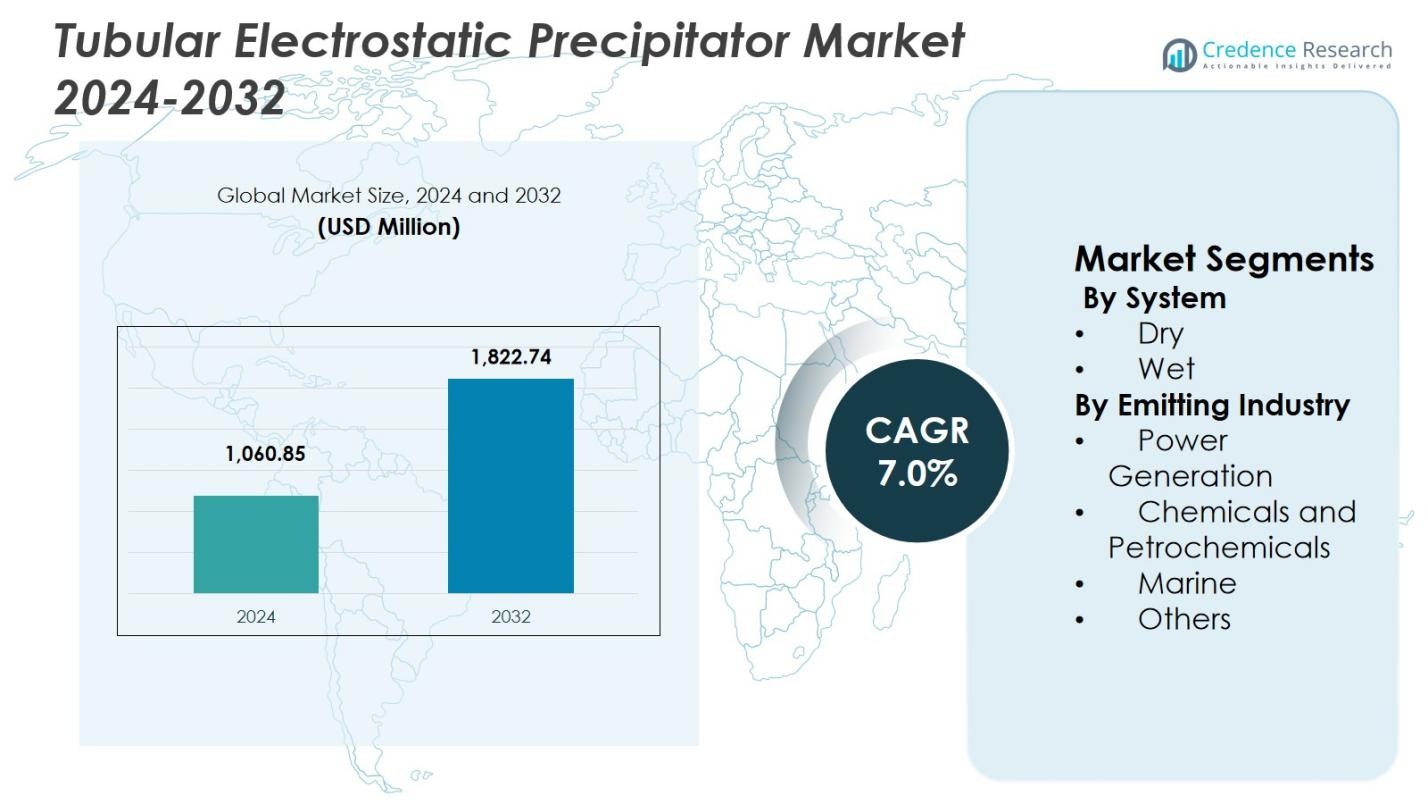

La taille du marché des précipitateurs électrostatiques tubulaires était évaluée à 1 060,85 millions USD en 2024 et devrait atteindre 1 822,74 millions USD d’ici 2032, avec un TCAC de 7,0 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Précipitateurs Électrostatiques Tubulaires 2024 |

1 060,85 Millions USD |

| Marché des Précipitateurs Électrostatiques Tubulaires, TCAC |

7,0% |

| Taille du Marché des Précipitateurs Électrostatiques Tubulaires 2032 |

1 822,74 Millions USD |

Le marché des précipitateurs électrostatiques tubulaires est soutenu par la présence de fabricants mondiaux et régionaux établis tels que GEA Group, Thermax, Babcock & Wilcox Enterprises, Hamon Research-Cottrell, Nederman MikroPul, Scheuch, Isgec Heavy Engineering, Beltran Technologies, AirPol et Operational Group. Ces entreprises se concentrent sur la fourniture de systèmes de contrôle des particules à haute efficacité adaptés à la production d’énergie, au traitement chimique, au secteur maritime et à d’autres applications industrielles lourdes. Leurs stratégies mettent l’accent sur la personnalisation des systèmes, le respect des réglementations strictes en matière d’émissions et les capacités de service à long terme, y compris la modernisation et la maintenance. À l’échelle régionale, l’Asie-Pacifique domine le marché des précipitateurs électrostatiques tubulaires avec une part de marché de 34,9 % en 2024, stimulée par une industrialisation rapide, une capacité thermique à grande échelle et un renforcement des réglementations sur la qualité de l’air dans des pays comme la Chine et l’Inde.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du marché

- Le marché des précipitateurs électrostatiques tubulaires était évalué à 1 060,85 millions USD en 2024 et devrait croître à un TCAC de 7,0 % jusqu’en 2032, soutenu par la demande croissante de systèmes avancés de contrôle des émissions de particules dans les secteurs industriels.

- Les réglementations strictes sur les émissions pour la production d’énergie, le ciment, les métaux et les industries chimiques agissent comme un moteur clé, accélérant l’adoption des précipitateurs électrostatiques tubulaires en raison de leur haute efficacité à capturer les particules fines et corrosives.

- Les tendances du marché soulignent une forte domination du segment des systèmes secs avec une part de 61,8 %, tandis que les ESP tubulaires humides gagnent en traction dans les applications corrosives et à forte humidité, soutenues par des mises à niveau technologiques et l’intégration de la surveillance numérique.

- La structure du marché reflète la présence d’acteurs mondiaux et régionaux établis se concentrant sur la personnalisation des systèmes, les projets de modernisation et les contrats de service à long terme pour les utilisateurs de l’énergie et des industries lourdes.

- L’Asie-Pacifique est en tête avec une part régionale de 34,9 %, suivie par l’Amérique du Nord à 26,8 % et l’Europe à 24,3 %, tandis que la production d’énergie reste le principal segment émetteur de l’industrie avec une part de 47,6 %.

Analyse de la segmentation du marché :

Par Système :

Le marché des précipitateurs électrostatiques tubulaires par système est dominé par le segment sec, qui représentait 61,8 % de part de marché en 2024. Les précipitateurs électrostatiques tubulaires secs dominent en raison de leur adoption généralisée dans les applications à haute température et de gaz secs, en particulier dans les centrales électriques et les installations industrielles lourdes. Leur conception robuste, leur moindre dépendance à l’eau et leur adéquation pour des opérations continues soutiennent une forte demande. Un entretien plus facile, une fiabilité à long terme éprouvée et une complexité opérationnelle moindre par rapport aux systèmes humides renforcent encore leur domination. Les investissements croissants dans la production d’énergie thermique et les mises à niveau du contrôle des émissions industrielles continuent de favoriser l’adoption soutenue des systèmes tubulaires secs.

- Par exemple, Mitsubishi Power fournit des ESP secs pour les chaudières dans les centrales thermiques, atteignant des émissions de poussière aussi basses que ≤10 mg/Nm³ grâce à des caractéristiques telles que les types d’électrodes mobiles et l’énergisation par impulsions pour une opération continue fiable.

Par industrie émettrice :

Par industrie émettrice, la production d’énergie a émergé comme le sous-segment dominant, détenant 47,6 % de part de marché en 2024. Ce leadership est motivé par des réglementations strictes sur les émissions de particules des centrales électriques à base de charbon et de biomasse. Les précipitateurs électrostatiques tubulaires sont préférés pour leur haute efficacité de collecte, leur capacité à gérer de grands volumes de gaz de combustion et leur performance stable à haute température. La modernisation continue des infrastructures électriques vieillissantes, la modernisation des équipements de contrôle des émissions et la dépendance continue à l’énergie thermique dans les économies en développement contribuent de manière significative à la forte position du segment.

- Par exemple, Thermax a installé un précipitateur électrostatique pour une chaudière alimentée par biomasse dans une usine de sucre en Équateur, traitant de grands volumes de gaz de combustion du processus de combustion pour respecter les normes d’émission.

Principaux moteurs de croissance

Réglementations strictes sur les émissions industrielles

Le renforcement des réglementations sur le contrôle de la pollution de l’air dans les industries de la production d’énergie, du ciment, des métaux et de la chimie stimule fortement le marché des précipitateurs électrostatiques tubulaires. Les gouvernements imposent des limites plus strictes sur les particules et les émissions dangereuses pour répondre aux préoccupations environnementales et de santé publique. Les précipitateurs électrostatiques tubulaires offrent une haute efficacité de collecte pour les particules fines et corrosives, ce qui les rend bien adaptés à la conformité réglementaire. L’augmentation des pénalités pour non-conformité et la modernisation obligatoire des systèmes de contrôle des émissions dans les usines existantes accélèrent l’adoption, en particulier dans les régions où l’activité industrielle s’accroît et où les normes environnementales se resserrent.

- Par exemple, FLSmidth a installé des précipitateurs électrostatiques dans plus de 3 000 usines industrielles à travers le monde, y compris des installations de ciment et de production d’énergie, atteignant des niveaux d’émission de poussière aussi bas que 5mg/Nm³, ce qui respecte certaines des normes mondiales les plus strictes.

Expansion des centrales thermiques et des industries lourdes

L’expansion continue des centrales thermiques et des opérations industrielles lourdes soutient considérablement la demande de précipitateurs électrostatiques tubulaires. La production d’énergie au charbon, les installations de valorisation énergétique des déchets et les industries de transformation à grande échelle génèrent des émissions particulaires élevées nécessitant des solutions de contrôle fiables et de grande capacité. Les conceptions tubulaires sont privilégiées pour leur capacité à gérer de grands volumes de gaz de combustion et à maintenir des performances sous des températures élevées et des conditions corrosives. Les ajouts de capacité en cours, la prolongation de la durée de vie des centrales vieillissantes et l’augmentation de la production industrielle dans les économies émergentes renforcent encore la croissance du marché.

- Par exemple, Ecomak a modernisé un précipitateur électrostatique sous-performant dans une usine de frittage à Karnataka, en Inde, atteignant des émissions inférieures à 50 mg/Nm³ en continu, dépassant la garantie de 100 mg/Nm³. L’achèvement a eu lieu dans les 30 jours suivant la réception de la commande.

Accent croissant sur le contrôle des particules à haute efficacité

Les industries accordent de plus en plus la priorité à l’élimination des particules à haute efficacité pour améliorer la performance environnementale et la fiabilité opérationnelle. Les précipitateurs électrostatiques tubulaires offrent une efficacité de collecte de poussière supérieure par rapport aux systèmes de filtration conventionnels, en particulier pour les particules fines et collantes. Leur capacité à maintenir des performances stables avec des pertes de charge plus faibles réduit la consommation d’énergie et les coûts d’exploitation. Alors que les industries recherchent des solutions de contrôle des émissions à long terme et rentables, la demande pour des systèmes ESP tubulaires avancés avec des conceptions électriques et mécaniques améliorées continue de croître.

Principales tendances et opportunités

Passage aux ESP tubulaires humides pour les applications corrosives

Une tendance notable sur le marché des précipitateurs électrostatiques tubulaires est l’adoption croissante des ESP tubulaires humides pour traiter les particules collantes, corrosives et submicroniques. Les industries telles que les produits chimiques, les pétrochimiques et le traitement des gaz d’échappement marins privilégient de plus en plus les systèmes humides en raison de leur capacité à prévenir le ré-entrainement et à gérer les flux de gaz à forte humidité. Ce changement crée des opportunités pour les fabricants de développer des matériaux résistants à la corrosion, des systèmes de gestion de l’eau avancés et des conceptions compactes adaptées aux environnements industriels complexes.

- Par exemple, Babcock & Wilcox applique des ESP tubulaires humides dans les usines chimiques pour la régénération des acides usés, capturant efficacement les particules et la brume d’acide sulfurique grâce à des configurations tubulaires à flux ascendant qui gèrent les conditions corrosives.

Intégration de la surveillance numérique et de l’automatisation

L’intégration des technologies de surveillance numérique et d’automatisation présente de fortes opportunités de croissance sur le marché. Les capteurs avancés, la surveillance des performances en temps réel et les systèmes de contrôle de tension automatisés améliorent l’efficacité opérationnelle et réduisent les temps d’arrêt de maintenance. Les capacités de maintenance prédictive aident les opérateurs d’usine à optimiser les performances et à prolonger la durée de vie des équipements. L’adoption croissante des pratiques de l’industrie 4.0 dans les installations industrielles stimule la demande pour des précipitateurs électrostatiques tubulaires intelligents avec des fonctionnalités de contrôle basées sur les données et de surveillance à distance.

- Par exemple, le système de contrôle automatique de tension hybride SQ-300i de Babcock & Wilcox fournit une analyse de forme d’onde embarquée et une génération de courbe V-I pour la surveillance de la qualité de l’énergie. Il automatise le réglage des taux de recul et d’étincelles pour augmenter la distribution de puissance aux champs ESP.

Principaux Défis

Coûts Élevés de Capital et d’Installation

L’investissement initial élevé reste un défi majeur pour le marché des précipitateurs électrostatiques tubulaires. Les systèmes ESP tubulaires nécessitent des coûts initiaux importants liés à l’équipement, à l’intégration structurelle et à l’infrastructure électrique. La complexité de l’installation, en particulier dans les projets de rénovation avec un espace limité, augmente encore les dépenses. Les opérateurs industriels de petite et moyenne taille sont souvent confrontés à des contraintes budgétaires, ce qui peut retarder l’adoption ou les pousser vers des alternatives de contrôle des émissions à moindre coût malgré les avantages d’efficacité à long terme des systèmes tubulaires.

Complexité Opérationnelle et Exigences de Maintenance

La complexité opérationnelle et les exigences de maintenance posent des défis continus pour la croissance du marché. Les précipitateurs électrostatiques tubulaires nécessitent un contrôle électrique précis, un nettoyage régulier et du personnel qualifié pour assurer des performances optimales. Des problèmes tels que l’encrassement des électrodes, la corrosion dans les systèmes humides et l’instabilité de la tension peuvent affecter l’efficacité s’ils ne sont pas correctement gérés. La disponibilité limitée de techniciens formés dans les régions en développement et des exigences de maintenance plus élevées par rapport aux technologies de filtration plus simples peuvent freiner une adoption plus large.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord représentait 26,8 % de part de marché en 2024 dans le marché des précipitateurs électrostatiques tubulaires, soutenue par des réglementations environnementales strictes et une application rigoureuse des normes d’émission dans les installations de production d’énergie et industrielles. Les États-Unis dominent la demande régionale en raison des grandes centrales thermiques, des unités de traitement chimique et des installations de valorisation énergétique des déchets nécessitant des systèmes avancés de contrôle des particules. Le réaménagement en cours des infrastructures industrielles vieillissantes, combiné à des investissements dans les technologies de réduction des émissions, soutient la demande. L’adoption technologique, les dépenses de conformité plus élevées et la présence de fabricants d’équipements établis renforcent encore la position de l’Amérique du Nord sur le marché mondial.

Europe

L’Europe détenait 24,3 % de part de marché en 2024, motivée par des normes d’émission strictes sous les directives environnementales de l’UE et des objectifs agressifs de décarbonisation. Des pays comme l’Allemagne, la France et le Royaume-Uni mettent l’accent sur les technologies avancées de contrôle de la pollution de l’air dans les secteurs de la production d’énergie, du ciment, des métaux et de l’industrie chimique. La région montre une forte adoption des précipitateurs électrostatiques tubulaires secs et humides pour gérer les particules fines et corrosives. Les mises à niveau continues des installations industrielles, l’accent accru sur la durabilité industrielle et la pression réglementaire pour réduire les émissions de particules continuent de soutenir une croissance stable du marché à travers l’Europe.

Asie-Pacifique

L’Asie-Pacifique a dominé le marché des précipitateurs électrostatiques tubulaires avec une part de marché de 34,9 % en 2024, soutenue par une industrialisation rapide et une capacité de production d’énergie en expansion. La Chine et l’Inde sont des contributeurs clés en raison des grandes centrales électriques au charbon, des industries chimiques et pétrochimiques en croissance, et du renforcement des réglementations sur les émissions. Les investissements croissants dans les infrastructures industrielles et le renforcement de l’application des normes de qualité de l’air stimulent une forte demande pour des systèmes de contrôle des particules à haute capacité. La région bénéficie également d’une fabrication rentable et de projets de modernisation à grande échelle, positionnant l’Asie-Pacifique comme le principal moteur de croissance du marché mondial.

Amérique latine

L’Amérique latine a capturé une part de marché de 8,1 % en 2024, portée par une expansion industrielle progressive et une prise de conscience environnementale croissante. Des pays comme le Brésil, le Mexique et le Chili renforcent les réglementations sur les émissions pour les centrales électriques, les installations de ciment et les opérations minières. Les investissements croissants dans les infrastructures énergétiques et la modernisation des installations industrielles soutiennent l’adoption des précipitateurs électrostatiques tubulaires. Bien que la pénétration du marché reste inférieure à celle des régions développées, le renforcement de l’application des réglementations et les initiatives gouvernementales pour améliorer la qualité de l’air créent une demande constante pour des solutions avancées de contrôle des émissions de particules dans toute la région.

Moyen-Orient & Afrique

Le Moyen-Orient & Afrique a représenté une part de marché de 5,9 % en 2024, soutenue par le développement industriel et l’expansion de la production d’énergie, du raffinage du pétrole et des secteurs pétrochimiques. Des pays comme l’Arabie Saoudite, les Émirats Arabes Unis et l’Afrique du Sud adoptent de plus en plus des technologies de contrôle des émissions pour se conformer aux réglementations environnementales en évolution. Les précipitateurs électrostatiques tubulaires gagnent en popularité dans les applications à haute température et corrosives courantes dans la région. Les investissements continus dans les infrastructures, associés à un accent croissant sur la conformité environnementale dans les projets industriels, continuent de stimuler une croissance modérée mais régulière du marché.

Segmentations du marché :

Par Système

Par Industrie Émettrice

- Production d’énergie

- Chimie et Pétrochimie

- Marine

- Autres

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché des précipitateurs électrostatiques tubulaires comprend GEA Group, Thermax, Babcock & Wilcox Enterprises, Hamon Research-Cottrell, Nederman MikroPul, Scheuch, Isgec Heavy Engineering, Beltran Technologies, AirPol, et Operational Group. Le marché est caractérisé par la présence de fabricants mondiaux établis et de forts acteurs régionaux se concentrant sur des solutions avancées de contrôle des émissions pour la production d’énergie et les industries lourdes. Les entreprises mettent l’accent sur l’élimination des particules à haute efficacité, la personnalisation des systèmes et le respect de réglementations environnementales strictes. Les initiatives stratégiques incluent des mises à niveau technologiques, des contrats basés sur des projets et l’expansion des offres de services tels que la modernisation et la maintenance. Les fabricants investissent de plus en plus dans des matériaux résistants à la corrosion et des capacités de surveillance numérique pour améliorer la fiabilité opérationnelle. Le positionnement concurrentiel est influencé par l’expertise en ingénierie, les capacités d’exécution de projets à l’échelle mondiale, et les relations à long terme avec les clients, notamment avec les services publics d’électricité et les grands opérateurs industriels.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

- Scheuch

- AirPol

- Thermax

- Groupe Opérationnel

- GEA Group

- Isgec Heavy Engineering

- Nederman MikroPul

- Beltran Technologies

- Hamon Research-Cottrell

- Babcock & Wilcox Enterprises

Développements Récents

- En avril 2025, Siempelkamp Energy & Drying Solutions GmbH a obtenu sa première commande de précipitateur électrostatique humide (WESP) pour l’industrie de la laine minérale, marquant son entrée dans un nouveau segment industriel avec un projet d’installation et de mise en service complet prévu pour 2026.

- En 2025, Thermax a réussi à mettre en service un précipitateur électrostatique (ESP) pour un important producteur d’huile de palme en Thaïlande, améliorant le contrôle des émissions de particules à l’installation.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur le Système, l’Industrie Émettrice et la Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- Le marché des Précipitateurs Électrostatiques Tubulaires devrait bénéficier du renforcement des réglementations mondiales sur les émissions dans la production d’énergie et les industries lourdes.

- L’augmentation de la modernisation des usines industrielles vieillissantes continuera de soutenir la demande pour des systèmes avancés de contrôle des particules.

- La croissance dans les processus de production d’énergie thermique, de valorisation énergétique des déchets et de combustion industrielle soutiendra l’expansion à long terme du marché.

- L’adoption de précipitateurs électrostatiques tubulaires humides augmentera dans les applications traitant des particules corrosives et fines.

- Les avancées technologiques se concentreront sur l’amélioration de l’efficacité de collecte et de la stabilité opérationnelle dans des conditions extrêmes.

- L’intégration de la surveillance numérique et de l’automatisation améliorera la performance des systèmes et réduira les temps d’arrêt imprévus.

- Les économies émergentes resteront des contributeurs clés à la croissance en raison de l’expansion industrielle et de l’application des réglementations.

- Les fabricants proposeront de plus en plus des solutions personnalisées et spécifiques aux applications pour renforcer la fidélisation des clients.

- Les offres basées sur les services tels que la maintenance, les mises à niveau et les modernisations gagneront en importance stratégique.

- Les investissements axés sur la durabilité positionneront les précipitateurs électrostatiques tubulaires comme une solution centrale pour la gestion à long terme de la qualité de l’air.