Aperçu du Marché

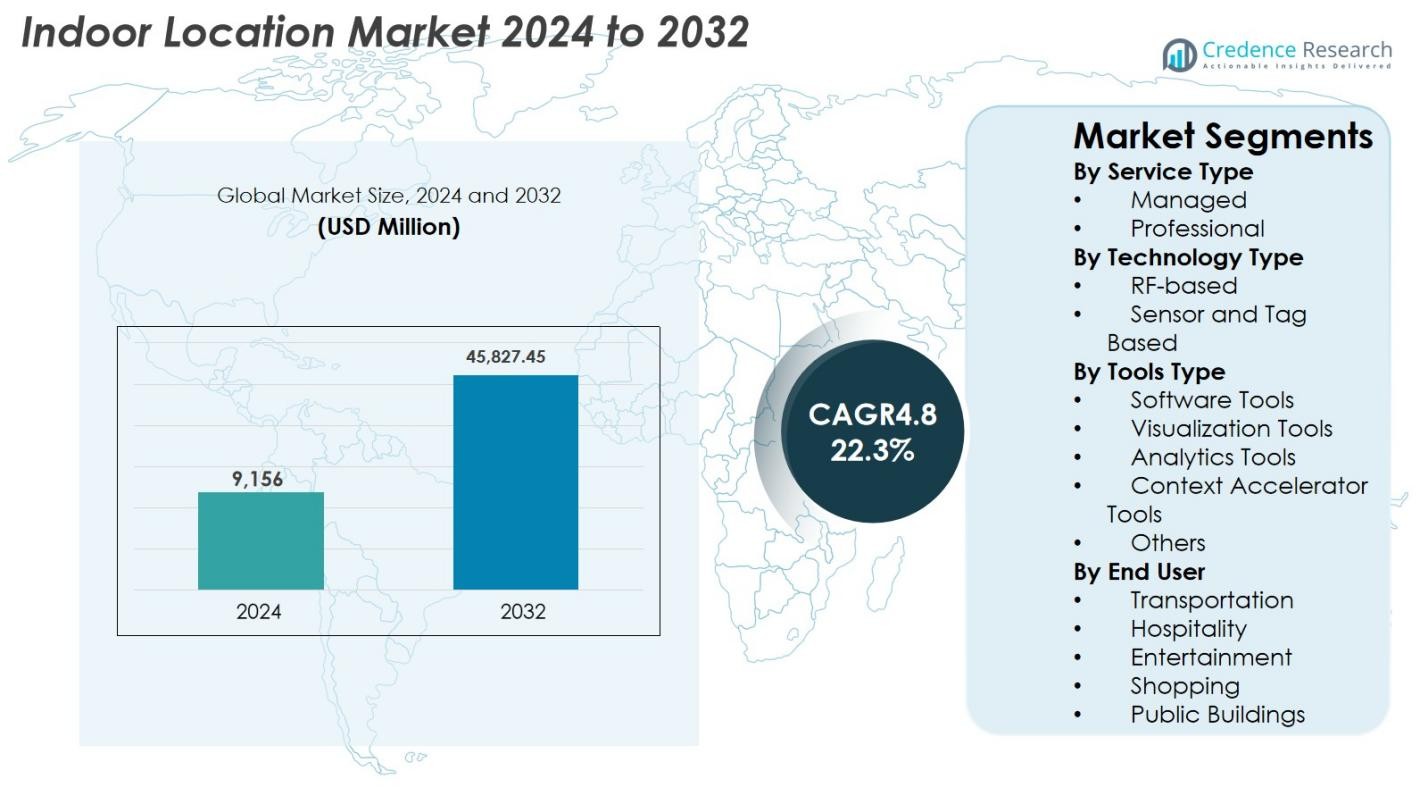

La taille du marché de la localisation intérieure était évaluée à 9 156 millions USD en 2024 et devrait atteindre 45 827,45 millions USD d’ici 2032, avec un TCAC de 22,3 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché de la Localisation Intérieure 2024 |

9 156 millions USD |

| Marché de la Localisation Intérieure, TCAC |

22,3% |

| Taille du Marché de la Localisation Intérieure 2032 |

45 827,45 millions USD |

Le marché de la localisation intérieure est animé par des acteurs clés tels qu’Apple Inc., Broadcom Corporation, Cisco Systems Inc., Ericsson, Google Inc., Microsoft Corporation, Motorola Solutions, Nokia Corporation, STMicroelectronics N.V., Qualcomm, et Zebra Technologies, qui innovent activement et étendent leur présence mondiale. L’Amérique du Nord mène le marché avec une part de 32,6 % en 2024, soutenue par l’adoption généralisée de technologies avancées, une infrastructure IoT solide, et le déploiement précoce de systèmes basés sur UWB, BLE et RF. L’Europe suit avec une part de 27,4 %, bénéficiant des initiatives de villes intelligentes, de l’adoption de l’Industrie 4.0, et de la conformité réglementaire stricte. L’Asie-Pacifique détient une part de 25,1 %, stimulée par l’urbanisation rapide, l’intégration de l’IoT, et l’adoption croissante dans le commerce de détail et l’industrie. Les régions émergentes telles que l’Amérique latine et le Moyen-Orient & Afrique contribuent respectivement à 8,2 % et 6,7 %, alimentées par le développement des infrastructures, les projets de bâtiments intelligents, et une sensibilisation accrue aux solutions de suivi en temps réel et de navigation intérieure.

Aperçus du Marché

- Le marché de la localisation intérieure était évalué à 9 156 millions USD en 2024 et devrait atteindre 45 827,45 millions USD d’ici 2032, avec un TCAC de 22,3 % au cours de la période de prévision.

- La croissance est stimulée par la demande croissante de navigation intérieure en temps réel, de suivi des actifs et d’infrastructures intelligentes activées par l’IoT dans les secteurs du commerce de détail, de la santé et de l’industrie. Les services professionnels dominent le segment des types de services avec une part de 62,4 %, tandis que la technologie basée sur RF mène avec une part de 54,7 %, et les outils logiciels représentent 41,3 % du segment des outils.

- Les principales tendances incluent l’intégration de l’IA, de l’analytique et des plateformes de jumeaux numériques, ainsi que l’adoption croissante des technologies UWB, 5G et de fusion multi-capteurs pour un positionnement précis et une efficacité opérationnelle améliorée.

- Les principaux acteurs incluent Apple Inc., Broadcom Corporation, Cisco Systems Inc., Ericsson, Google Inc., Microsoft Corporation, Motorola Solutions, Nokia Corporation, STMicroelectronics N.V., Qualcomm et Zebra Technologies, qui se concentrent sur l’innovation, les collaborations et l’expansion mondiale.

- L’Amérique du Nord est en tête avec une part de 32,6 %, suivie par l’Europe avec 27,4 %, l’Asie-Pacifique détient 25,1 %, l’Amérique latine représente 8,2 % et le Moyen-Orient & Afrique contribue à 6,7 % du marché.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché

Par Type de Service

Le marché de la localisation intérieure par type de service est dominé par les services professionnels, représentant 62,4 % de part en 2024, en raison du besoin croissant d’intégration de systèmes, de conseil, de déploiement et de support d’optimisation à mesure que les entreprises étendent les infrastructures de positionnement intérieur. Les organisations comptent sur les prestataires de services professionnels pour adapter des solutions à des environnements complexes tels que les magasins de détail, les entrepôts, les aéroports et les hôpitaux. Les services gérés, bien que plus petits en part, croissent rapidement en raison de la demande croissante pour la surveillance continue des systèmes, la maintenance et la gestion des performances en temps réel, en particulier parmi les entreprises adoptant l’analytique basée sur la localisation et l’automatisation à grande échelle.

- Par exemple, Pointr permet le positionnement intérieur dans de grands bâtiments – tels que les aéroports, les espaces de vente au détail et les hôpitaux – en utilisant sa solution “Deep Location®”.

Par Type de Technologie

Dans le type de technologie, les systèmes basés sur RF ont dominé le marché de la localisation intérieure avec une part de 54,7 % en 2024, soutenus par leur large applicabilité, leur rentabilité et leur compatibilité avec les technologies Wi-Fi, Bluetooth Low Energy (BLE) et UWB. Ces systèmes offrent une grande précision et une intégration transparente avec l’infrastructure sans fil existante, ce qui les rend préférés dans les installations de vente au détail, de logistique et industrielles. Les technologies basées sur les capteurs et les balises se développent en raison du déploiement croissant de capteurs IoT, de balises RFID et de réseaux de balises qui améliorent le suivi des actifs en temps réel, la surveillance de la sécurité et l’automatisation des flux de travail dans les unités de fabrication, les hôpitaux et les grands complexes commerciaux.

- Par exemple, de nombreuses implémentations de positionnement intérieur aujourd’hui reposent sur des balises BLE pour la détection de proximité : les systèmes basés sur BLE ont été utilisés avec succès pour la navigation intérieure et le suivi des actifs dans les magasins de détail et les entrepôts en raison de leur déploiement à faible consommation d’énergie, rentable et compatible avec les appareils existants.

Par Type d’Outils

Dans le segment des outils, les outils logiciels ont occupé la position dominante avec une part de 41,3 % en 2024, stimulée par le besoin croissant de cartographie intérieure, d’algorithmes de positionnement, de gestion des appareils et de capacités de navigation en temps réel. Ces outils permettent aux entreprises de créer des jumeaux numériques, de gérer les flux de travail liés à la localisation et d’optimiser l’utilisation de l’espace. Les outils de visualisation et les outils d’analyse connaissent une forte adoption alors que les entreprises exploitent les cartes de chaleur, les informations sur l’occupation et l’analyse prédictive pour la prise de décision opérationnelle. Les outils d’accélération de contexte et d’autres continuent de croître à mesure que les entreprises intègrent le traitement des données contextuelles piloté par l’IA pour soutenir des expériences utilisateur personnalisées, la gestion de la sécurité et les routines d’automatisation basées sur les données.

Moteurs de croissance clés

Demande croissante pour la navigation intérieure en temps réel et le suivi des actifs

Le marché de la localisation intérieure connaît un fort élan alors que les entreprises de la vente au détail, de la santé, de la logistique et de la fabrication priorisent la navigation en temps réel et le suivi des actifs pour améliorer l’efficacité opérationnelle. Le déploiement croissant de balises BLE, de systèmes de triangulation Wi-Fi et de la technologie UWB soutient un positionnement intérieur précis, essentiel pour le contrôle des stocks, la surveillance de la main-d’œuvre et l’optimisation des ressources. Les hôpitaux adoptent de plus en plus des solutions de localisation intérieure pour suivre l’équipement médical, le mouvement des patients et les flux de travail de réponse d’urgence, réduisant les délais et améliorant la prestation des soins. Dans le commerce de détail, la navigation intérieure améliore l’expérience client, permet des promotions ciblées et soutient des modèles d’achat sans friction. De plus, les environnements industriels exploitent le positionnement intérieur pour la conformité à la sécurité, la maintenance prédictive et la manutention automatisée des matériaux. À mesure que la transformation numérique s’accélère et que les entreprises adoptent des opérations sensibles à la localisation, la demande pour des technologies de suivi intérieur de haute précision et à faible latence continue de croître.

- Par exemple, dans le commerce de détail, Lowe’s a déployé des systèmes de navigation intérieure dans certains magasins pour guider les clients vers les produits via une application mobile, soutenant des promotions personnalisées et une expérience d’achat sans friction.

Expansion de l’IoT, des infrastructures intelligentes et des flux de travail connectés

La croissance des écosystèmes IoT et des infrastructures intelligentes stimule considérablement l’adoption des technologies de localisation intérieure alors que les entreprises intègrent des capteurs, des appareils connectés et des plateformes d’automatisation dans leurs flux de travail. Les bâtiments intelligents nécessitent une gestion intelligente de l’espace, une surveillance de l’occupation et une optimisation énergétique, tous soutenus par des systèmes de positionnement intérieur précis et d’analyse. Les entrepôts et les usines déploient des balises IoT, des réseaux RFID et des grilles de capteurs pour rationaliser les opérations logistiques, réduire les temps d’arrêt et obtenir une visibilité en temps réel des actifs et du personnel. L’essor de l’industrie 4.0 accélère encore l’adoption alors que les solutions de localisation intérieure deviennent essentielles pour le cheminement des robots, la navigation des AGV et la surveillance de la sécurité des travailleurs. L’intégration avec les plateformes cloud et l’IA améliore le traitement des données, permettant des insights prédictifs et une prise de décision contextuelle. À mesure que les entreprises étendent les environnements connectés, les services de localisation intérieure deviennent des composants fondamentaux de l’infrastructure numérique, garantissant une automatisation fluide et une productivité améliorée sur le lieu de travail.

- Par exemple, DHL a déployé des réseaux de balises RFID et BLE dans ses entrepôts pour permettre le suivi des actifs en temps réel et rationaliser les opérations logistiques, réduisant les temps d’arrêt et améliorant la visibilité des flux de travail.

Adoption croissante des solutions d’expérience client et de personnalisation

Les technologies de localisation intérieure connaissent une adoption rapide dans les secteurs orientés vers le consommateur tels que le commerce de détail, l’hôtellerie et le divertissement, où l’engagement personnalisé des clients et la fourniture d’une expérience fluide sont des priorités stratégiques. Les détaillants utilisent la cartographie intérieure, l’analyse de cartes thermiques et les outils de marketing de proximité pour comprendre le comportement des clients, optimiser la disposition des magasins et proposer des promotions ciblées. Les centres commerciaux, les aéroports et les lieux d’événements améliorent la satisfaction des visiteurs grâce à la navigation intérieure, à la gestion des files d’attente et aux notifications contextuelles. Les opérateurs hôteliers déploient le suivi de localisation intérieure pour offrir des services sans contact, des expériences de chambre personnalisées et une gestion efficace de l’entretien ménager. À mesure que la personnalisation basée sur les données devient un différenciateur compétitif, les systèmes de localisation intérieure permettent des insights comportementaux précis et une analyse des mouvements à un niveau micro. Les attentes croissantes pour un engagement sans friction et hyper-personnalisé, associées à l’adoption croissante des applications mobiles et des modèles d’interaction numérique, augmentent considérablement la demande de solutions de positionnement intérieur robustes.

Tendances & Opportunités Clés

Intégration de l’IA, de l’Analytique et des Plateformes de Jumeaux Numériques

Une tendance majeure qui façonne le marché de la localisation intérieure est la convergence de l’analytique pilotée par l’IA, des jumeaux numériques et des outils de visualisation avancés qui transforment les données brutes de localisation en insights exploitables. Les organisations adoptent de plus en plus des moteurs de positionnement activés par l’IA, des modèles de détection d’anomalies et des analyses de schémas de mouvement pour améliorer la prise de décision prédictive. La technologie des jumeaux numériques permet aux gestionnaires d’installations de créer des répliques virtuelles de bâtiments, d’optimiser l’utilisation de l’espace et de simuler des scénarios de fréquentation. Ces avancées ouvrent de nouvelles opportunités dans la planification de la vente au détail, la gestion intelligente des installations et l’optimisation des flux de travail industriels. À mesure que les entreprises poursuivent des stratégies axées sur l’automatisation, l’intégration des données de positionnement intérieur avec les plateformes d’IA et les environnements de jumeaux numériques devient centrale pour atteindre l’intelligence opérationnelle et les améliorations de performance.

- Par exemple, Siemens Smart Infrastructure utilise des environnements de jumeaux numériques combinés avec des données de positionnement intérieur activées par l’IA pour prédire la fréquentation, surveiller les schémas d’occupation et soutenir la maintenance proactive dans les grands complexes commerciaux.

Utilisation Croissante des Technologies UWB, 5G et de Fusion Multi-Sensorielle

Les technologies émergentes telles que l’ultra-large bande (UWB), la 5G et la fusion multi-sensorielle offrent une précision de positionnement plus élevée, une latence plus faible et une évolutivité améliorée, ouvrant de nouvelles opportunités dans les applications intérieures critiques. Les réseaux 5G permettent une précision au centimètre près et prennent en charge de fortes densités d’appareils, les rendant adaptés aux usines intelligentes, aux établissements de santé et aux environnements commerciaux à fort trafic. La fusion multi-sensorielle—combinant signaux RF, capteurs inertiels, caméras et données environnementales—améliore la fiabilité dans les espaces intérieurs complexes où les systèmes traditionnels basés sur RF rencontrent des interférences. Ces avancées technologiques ouvrent des opportunités pour des applications innovantes telles que la robotique intérieure autonome, la navigation AR/VR immersive et la surveillance précise de la sécurité. À mesure que les organisations modernisent l’infrastructure numérique, l’adoption de ces technologies avancées continue d’accélérer.

- Par exemple, dans le secteur manufacturier, Ericsson s’est associé à l’Institut royal de technologie KTH pour déployer un positionnement intérieur basé sur la 5G dans les usines intelligentes, permettant une surveillance en temps réel des équipements et des véhicules guidés autonomes (AGV) avec un support de dispositifs à faible latence et haute densité.

Défis Clés

Coûts Élevés de Déploiement et Complexité dans les Environnements à Grande Échelle

Malgré un potentiel de croissance important, les coûts élevés de déploiement restent un défi majeur pour les grandes installations telles que les aéroports, les hôpitaux, les complexes commerciaux et les usines industrielles. La mise en œuvre du positionnement intérieur nécessite une installation matérielle étendue, une calibration, une intégration logicielle et une maintenance continue, ce qui augmente les dépenses opérationnelles globales. Les environnements grands et à plusieurs étages ajoutent de la complexité en raison des interférences de signal, des variations structurelles et du besoin de réglage continu de la précision. L’intégration des systèmes de localisation intérieure avec l’infrastructure informatique existante et les applications d’entreprise exige également une expertise technique spécialisée. Alors que les organisations font face à des contraintes budgétaires et à des limitations de ressources, les coûts d’investissement initiaux et la complexité de l’intégration agissent comme des barrières à l’adoption à grande échelle.

Préoccupations en Matière de Confidentialité et Exigences Réglementaires Strictes

Les défis liés à la confidentialité et à la protection des données ont un impact significatif sur le marché de la localisation intérieure, en particulier dans les secteurs qui suivent les mouvements des clients, l’activité des employés ou le comportement des patients. Les réglementations telles que le RGPD, la HIPAA et les lois régionales sur la gouvernance des données imposent des obligations strictes sur la manière dont les données de positionnement intérieur sont collectées, stockées et traitées. Des pratiques de suivi non autorisées ou peu claires peuvent entraîner des violations de conformité, des risques de réputation et une méfiance des clients. Les entreprises doivent établir des mécanismes de consentement transparents, mettre en œuvre l’anonymisation des données et garantir des mesures de cybersécurité robustes pour protéger les informations de localisation sensibles. À mesure que les technologies de suivi intérieur deviennent plus sophistiquées, aborder les préoccupations en matière de confidentialité et respecter les normes réglementaires devient essentiel pour l’expansion du marché et l’adoption par les utilisateurs.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord a dominé le marché de la localisation intérieure en 2024 avec une part de 32,6 %, grâce à une adoption élevée des technologies avancées, un déploiement étendu dans les secteurs de la vente au détail, de la santé et de l’industrie, et la présence de grands fournisseurs de technologies tels qu’Apple, Cisco et Microsoft. La région bénéficie d’une infrastructure IoT bien établie, d’un investissement solide dans les initiatives de bâtiments intelligents et d’un intérêt croissant pour le suivi en temps réel des actifs et les solutions de navigation intérieure. La transformation numérique rapide dans les entrepôts, les hôpitaux et les aéroports, couplée à une demande croissante pour des expériences client personnalisées et des analyses basées sur les données, renforce encore la croissance du marché. L’innovation continue et l’adoption précoce des technologies UWB et 5G garantissent que l’Amérique du Nord reste un contributeur clé aux revenus.

Europe

L’Europe représentait 27,4 % de part du marché de la localisation intérieure en 2024, soutenue par l’augmentation des projets de villes intelligentes, les transformations modernes du commerce de détail et les initiatives gouvernementales promouvant l’infrastructure numérique et l’adoption de l’Industrie 4.0. Les principaux marchés incluent l’Allemagne, le Royaume-Uni et la France, où les entreprises mettent en œuvre la localisation intérieure pour la navigation, la gestion de la main-d’œuvre et le suivi des actifs. Les cadres réglementaires de la région mettent l’accent sur la confidentialité et la sécurité des données, encourageant le déploiement de systèmes conformes et de haute précision. Les investissements croissants dans les aéroports intelligents, les établissements de santé et l’automatisation industrielle, ainsi que l’intégration d’outils d’analyse et de visualisation, continuent de stimuler l’expansion du marché, positionnant l’Europe comme une région de croissance significative pour les solutions de localisation intérieure.

Asie-Pacifique

L’Asie-Pacifique détenait une part de 25,1 % du marché de la localisation intérieure en 2024, alimentée par l’urbanisation rapide, les développements de villes intelligentes et l’adoption croissante de systèmes de localisation intérieure activés par l’IoT dans les secteurs du commerce de détail, de la fabrication et de la logistique. Des pays comme la Chine, le Japon, la Corée du Sud et l’Inde sont à la pointe de l’adoption avec des investissements dans les technologies UWB, BLE et basées sur des capteurs. La demande croissante pour la personnalisation de l’expérience client, le suivi en temps réel et l’efficacité opérationnelle stimule le déploiement de solutions avancées de localisation intérieure. L’expansion des chaînes de commerce de détail modernes, l’automatisation industrielle et les projets d’infrastructure numérique, ainsi que la sensibilisation croissante aux outils d’analyse et de visualisation, renforcent encore la position du marché et le potentiel de croissance de la région.

Amérique Latine

L’Amérique Latine représentait 8,2 % de part du marché de la localisation intérieure en 2024, avec une croissance soutenue par l’adoption croissante des systèmes de navigation intérieure dans le commerce de détail, les aéroports et les établissements de santé. Des pays comme le Brésil et le Mexique dominent le marché grâce à l’expansion de l’infrastructure commerciale et aux investissements dans les bâtiments intelligents activés par l’IoT. La demande croissante pour le suivi des actifs, l’engagement client et l’optimisation de l’espace stimule le déploiement de systèmes basés sur BLE et RF. Bien que des défis tels qu’une pénétration technologique limitée et des contraintes budgétaires existent, la sensibilisation croissante aux analyses en temps réel, à la surveillance prédictive et aux solutions contextuelles permet une adoption plus large, positionnant l’Amérique Latine comme un marché émergent avec des opportunités de croissance modérées mais stables.

Moyen-Orient & Afrique

Le Moyen-Orient & Afrique a contribué à hauteur de 6,7 % au marché de la localisation intérieure en 2024, stimulé par les initiatives de villes intelligentes, l’infrastructure moderne du commerce de détail et les projets d’expansion des aéroports aux Émirats Arabes Unis, en Arabie Saoudite et en Afrique du Sud. L’adoption des systèmes de localisation intérieure est soutenue par la demande pour la navigation, le suivi des actifs et la gestion de la sécurité dans les secteurs commercial et de la santé. Les investissements dans les technologies UWB, RF et basées sur des capteurs, ainsi que les initiatives croissantes de transformation numérique, permettent aux entreprises d’améliorer l’efficacité opérationnelle et l’expérience client. Malgré des défis tels qu’une expertise technique limitée et des lacunes infrastructurelles dans certains pays, les déploiements stratégiques dans les centres urbains et les complexes industriels continuent d’alimenter la croissance du marché dans la région.

Segmentation du marché

Par type de service

Par type de technologie

- Basé sur RF

- Basé sur capteur et étiquette

Par type d’outils

- Outils logiciels

- Outils de visualisation

- Outils d’analyse

- Outils d’accélérateur de contexte

- Autres

Par utilisateur final

- Transport

- Hôtellerie

- Divertissement

- Achat

- Bâtiments publics

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le marché de la localisation intérieure est très dynamique, avec des acteurs de premier plan qui stimulent activement l’innovation, étendent leur empreinte mondiale et forment des partenariats stratégiques pour renforcer leur position sur le marché. Les principaux acteurs incluent Apple Inc., Broadcom Corporation, Cisco Systems Inc., Ericsson, Google Inc., Microsoft Corporation, Motorola Solutions, Nokia Corporation, STMicroelectronics N.V., Qualcomm, et Zebra Technologies. Ces entreprises se concentrent sur le développement de solutions avancées telles que les systèmes basés sur UWB, BLE, RF et les technologies de fusion multi-capteurs, tout en intégrant des outils d’analyse, de visualisation et d’IA pour améliorer les capacités de suivi et de navigation en temps réel. Les initiatives stratégiques telles que les fusions, les acquisitions, les lancements de produits et les collaborations sont courantes, permettant aux fournisseurs d’élargir leurs offres de services et de pénétrer de nouveaux secteurs verticaux, y compris le commerce de détail, la santé, l’industrie et les bâtiments intelligents. L’investissement continu dans la R&D, l’intégration de jumeaux numériques et les solutions contextuelles soutient la différenciation concurrentielle. La présence d’acteurs régionaux intensifie davantage la concurrence, obligeant les fournisseurs mondiaux à améliorer la précision, à réduire les coûts de déploiement et à améliorer l’expérience utilisateur, favorisant ainsi une croissance et une innovation soutenues du marché.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

Développements Récents

- En septembre 2025, Airtel Business s’est associé à Swift Navigation pour lancer la première solution de précision spatiale de nouvelle génération en Inde, offrant une précision de localisation au centimètre près.

- En juin 2025, IndoorAtlas a publié la version SDK 3.7.1 pour iOS et Android, apportant des améliorations à la navigation AR, aux performances en mode chariot et au positionnement magnétique uniquement.

- En avril 2025, IndoorAtlas et Corussoft ont lancé une collaboration pour fournir des applications événementielles de positionnement intérieur en Allemagne (pour les lieux d’événements).

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur le Type de Service, le Type de Technologie, le Type d’Outils, l’Utilisateur Final et la Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également les dynamiques du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- L’adoption des technologies ultra-large bande et de fusion multi-capteurs augmentera pour une précision et une fiabilité accrues.

- L’intégration avec les plateformes d’IA et d’analytique permettra des insights prédictifs et une prise de décision en temps réel.

- L’expansion des initiatives de bâtiments intelligents et de l’Industrie 4.0 stimulera la demande du marché dans les secteurs commerciaux et industriels.

- L’utilisation croissante dans le commerce de détail et l’hôtellerie améliorera les expériences client personnalisées et les services basés sur la localisation.

- Les solutions de localisation intérieure basées sur le cloud gagneront en popularité en raison de leur évolutivité et de leur facilité de déploiement.

- Les établissements de santé mettront de plus en plus en œuvre le suivi intérieur pour la gestion des équipements, des patients et du personnel.

- L’intégration avec les plateformes de jumeaux numériques soutiendra l’optimisation de l’espace et la simulation des flux de travail.

- Les régions émergentes connaîtront une croissance régulière en raison de l’urbanisation et du développement des infrastructures.

- Les collaborations stratégiques, les partenariats et les innovations de produits intensifieront la concurrence sur le marché.

- L’amélioration continue des outils logiciels, de la visualisation et des solutions contextuelles stimulera l’adoption dans tous les secteurs.