Vue d’ensemble du marché

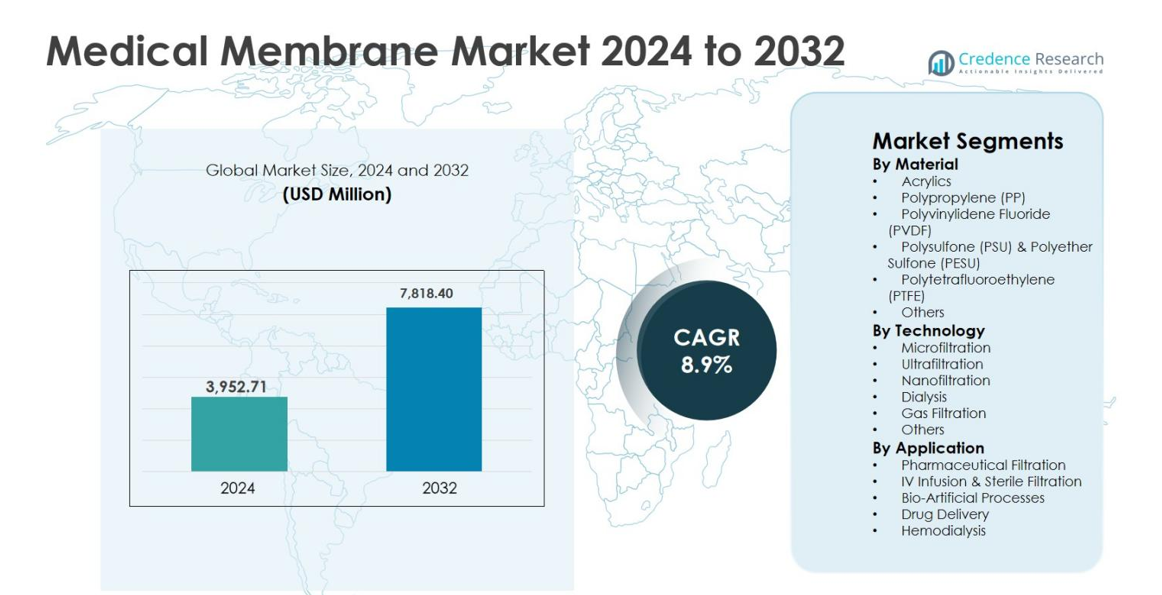

La taille du marché des membranes médicales était évaluée à 3 952,71 millions USD en 2024 et devrait atteindre 7 818,40 millions USD d’ici 2032, avec une croissance à un TCAC de 8,9 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Membranes Médicales 2024 |

3 952,71 millions USD |

| Marché des Membranes Médicales, TCAC |

8,9% |

| Taille du Marché des Membranes Médicales 2032 |

7 818,40 millions USD |

Le marché des membranes médicales est caractérisé par la forte présence d’acteurs mondiaux établis tels que Amniox Medical, Asahi Kasei, Danaher Corporation, Koch Membrane Systems, Merck Group, Mann Hummel, Sartorius AG, W. L. Gore & Associates, 3M Company, et Hangzhou Cobetter Filtration Equipment, qui ensemble stimulent l’innovation et l’avancement technologique dans les domaines de la dialyse, de la filtration pharmaceutique et des applications médicales stériles. Ces entreprises se concentrent sur des matériaux de membrane avancés, une efficacité de filtration élevée et la conformité réglementaire pour renforcer leurs positions sur le marché. Régionalement, l’Amérique du Nord domine le marché des membranes médicales avec une part exacte de 38,6 %, soutenue par une infrastructure de santé avancée et une adoption élevée de la dialyse, suivie par l’Europe avec 27,4 % et l’Asie-Pacifique avec 24,1 %, reflétant un accès accru aux soins de santé et une croissance de la fabrication pharmaceutique.

Aperçus du marché

- La taille du marché des membranes médicales était évaluée à 3 952,71 millions USD en 2024 et devrait atteindre 7 818,40 millions USD d’ici 2032, s’étendant à un TCAC de 8,9 % pendant la période de prévision, soutenue par une demande croissante dans les domaines de la dialyse, de la filtration pharmaceutique et des applications médicales stériles.

- La croissance du marché est principalement stimulée par la prévalence croissante des maladies rénales chroniques, l’augmentation des procédures de dialyse et l’expansion de la fabrication pharmaceutique et biopharmaceutique, ce qui booste considérablement la demande pour des membranes de filtration et de séparation haute performance.

- Les principales tendances du marché incluent l’adoption croissante de membranes avancées à base de polymères telles que le polysulfone et le polyéther sulfone, qui détenaient une part dominante du segment des matériaux de 34,8 % en 2024, ainsi qu’une préférence croissante pour la technologie d’ultrafiltration représentant 29,6 % de part.

- Le marché est modérément consolidé, avec des acteurs de premier plan tels que Asahi Kasei, Danaher Corporation, Merck Group, Sartorius AG, W. L. Gore & Associates, et 3M Company se concentrant sur l’innovation, l’expansion des capacités et des solutions conformes aux réglementations.

- Régionalement, l’Amérique du Nord a dominé le marché avec une part de 38,6 % en 2024, suivie par l’Europe à 27,4 % et l’Asie-Pacifique à 24,1 %, tandis que les pressions sur les coûts et la complexité réglementaire restent des contraintes clés dans les régions émergentes.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la segmentation du marché :

Par Matériau

Le marché des membranes médicales par matériau montre une forte domination du Polysulfone (PSU) et du Polyéther Sulfone (PESU), qui représentaient 34,8 % de part de marché en 2024, grâce à leur excellente stabilité thermique, résistance chimique et haute biocompatibilité. Ces matériaux sont largement adoptés dans les applications d’hémodialyse, d’ultrafiltration et de filtration pharmaceutique en raison de leur perméabilité supérieure et de leur résistance mécanique. Les membranes en Polypropylène (PP) et PVDF suivent, soutenues par leur efficacité économique et leur durabilité chimique. La demande croissante pour des membranes durables et performantes dans des applications médicales critiques continue de renforcer le leadership du PSU et du PESU.

- Par exemple, Fresenius Medical Care utilise des membranes Helixone à base de polysulfone dans ses hémodialyseurs de classe FX pour offrir une performance à haut flux et une élimination efficace des toxines urémiques.

Par Technologie

Basée sur la technologie, l’Ultrafiltration a émergé comme le sous-segment dominant, capturant 29,6 % de la part de marché des membranes médicales en 2024, soutenue par son utilisation extensive dans la dialyse, la séparation des protéines et la purification pharmaceutique. L’ultrafiltration offre une séparation moléculaire précise, des taux de flux élevés et une performance constante, ce qui la rend idéale pour les environnements cliniques et de biotraitement. Les technologies de microfiltration et de dialyse contribuent également de manière significative, stimulées par la prévalence croissante des maladies rénales chroniques. L’augmentation des investissements dans les technologies de filtration avancées et l’expansion des installations de fabrication biopharmaceutique sont des moteurs clés renforçant l’adoption de l’ultrafiltration à l’échelle mondiale.

- Par exemple, Fresenius Medical Care utilise des membranes d’ultrafiltration en polysulfone à haut flux dans ses hémodialyseurs de classe FX pour améliorer l’élimination des toxines urémiques de poids moléculaire moyen dans la dialyse chronique.

Par Application

Par application, l’Hémodialyse a dominé le marché des membranes médicales avec une part de 31,2 % en 2024, stimulée par l’incidence croissante des troubles rénaux, le vieillissement des populations et l’expansion des infrastructures de dialyse dans le monde entier. Les membranes médicales jouent un rôle critique dans l’élimination efficace des toxines et la purification du sang lors des procédures de dialyse. La filtration pharmaceutique et l’infusion IV & la filtration stérile montrent également une forte croissance en raison des normes réglementaires strictes et de l’augmentation de la production de médicaments injectables. Les avancées continues dans l’efficacité des membranes, la biocompatibilité et la sécurité des patients restent des moteurs clés soutenant la domination de l’hémodialyse.

Principaux Facteurs de Croissance

Prévalence Croissante des Maladies Chroniques et Liées au Mode de Vie

Le marché des membranes médicales est significativement stimulé par la prévalence croissante des maladies chroniques et liées au mode de vie, en particulier les maladies rénales chroniques, les troubles cardiovasculaires et le diabète. Le fardeau mondial croissant de l’insuffisance rénale a conduit à une augmentation constante des procédures d’hémodialyse, où les membranes médicales jouent un rôle critique dans la purification du sang et l’élimination des toxines. Le vieillissement des populations dans les économies développées et émergentes intensifie encore la demande, car les patients âgés nécessitent une dialyse à long terme et des traitements médicaux avancés. De plus, l’incidence croissante des infections nosocomiales a accéléré l’utilisation des membranes de filtration stérile dans l’infusion IV, la délivrance de médicaments et le traitement pharmaceutique, renforçant la croissance globale du marché.

- Par exemple, le portefeuille de dialyseurs et de lignes de perfusion de Baxter, utilisé dans la dialyse chronique et aiguë, intègre des membranes synthétiques spécialement conçues pour une élimination efficace des toxines urémiques et une biocompatibilité dans les traitements à long terme.

Expansion de la Fabrication Pharmaceutique et Biopharmaceutique

L’expansion rapide de la fabrication pharmaceutique et biopharmaceutique est un moteur de croissance majeur pour le marché des membranes médicales. Les exigences réglementaires strictes en matière de pureté des médicaments, de stérilité et de contrôle de la contamination ont augmenté l’adoption de membranes de filtration avancées dans les processus de production de médicaments et de formulation injectable. Les membranes médicales sont largement utilisées dans la filtration pharmaceutique, la séparation des protéines et la fabrication de vaccins en raison de leur haute précision et fiabilité. Le développement croissant de produits biologiques, de biosimilaires et de médicaments personnalisés soutient également la demande, car ces produits nécessitent des technologies de filtration très efficaces pour garantir la sécurité et l’efficacité tout au long du cycle de fabrication.

- Par exemple, les filtres à membrane de grade stérilisant Millipore Express et Durapore de Merck sont couramment utilisés pour la filtration stérile des biologiques injectables et des vaccins afin d’assurer l’élimination des bactéries et des particules avant le remplissage final.

Avancées Technologiques dans les Matériaux et la Performance des Membranes

Les avancées technologiques continues dans les matériaux et la performance des membranes stimulent la croissance du marché des membranes médicales. Les innovations en science des polymères ont conduit au développement de membranes avec une biocompatibilité améliorée, une perméabilité accrue, une meilleure résistance chimique et une durée de vie opérationnelle prolongée. Des matériaux avancés tels que le polysulfone, le polyéther sulfone et le PVDF remplacent de plus en plus les membranes conventionnelles dans les applications médicales critiques. Ces améliorations augmentent l’efficacité des traitements, réduisent les temps d’arrêt et diminuent les coûts opérationnels à long terme pour les prestataires de soins de santé, encourageant une adoption généralisée dans les hôpitaux, les centres de dialyse et les installations pharmaceutiques.

Principales Tendances & Opportunités

Adoption Croissante de Solutions de Dialyse à Domicile et Portables

Une tendance clé qui façonne le marché des membranes médicales est l’adoption croissante de solutions de dialyse à domicile et portables. Les systèmes de santé se tournent de plus en plus vers des modèles de soins décentralisés pour réduire la charge hospitalière et améliorer la qualité de vie des patients. Ce changement crée des opportunités pour des membranes compactes et à haute efficacité qui offrent des performances constantes dans des systèmes de dialyse plus petits. Les fabricants se concentrent sur des membranes légères et durables avec une précision de filtration améliorée pour soutenir les appareils de dialyse à domicile. Cette tendance est particulièrement forte dans les régions développées, soutenue par des politiques de remboursement favorables et une sensibilisation croissante des patients.

- Par exemple, le système de dialyse péritonéale automatisé HomeChoice CLARIA de Baxter est conçu pour une utilisation à domicile et repose sur des solutions de DP à membrane biocompatible et durable pour effectuer en toute sécurité plusieurs échanges nocturnes avec un contrôle précis de l’ultrafiltration.

Demande Croissante pour les Produits de Filtration Médicale à Usage Unique et Jetables

La demande croissante pour les produits de filtration médicale à usage unique et jetables représente une opportunité significative pour le marché des membranes médicales. Les hôpitaux et les fabricants pharmaceutiques privilégient les membranes jetables pour minimiser les risques de contamination croisée et se conformer aux normes strictes de contrôle des infections. Les membranes à usage unique réduisent les besoins de nettoyage et les temps d’arrêt opérationnels tout en améliorant la sécurité des patients. Cette tendance prend de l’ampleur dans les applications de filtration stérile, d’infusion IV et de biotraitement, créant des opportunités pour les fabricants de membranes de développer des solutions jetables performantes et économiques.

- Par exemple, les filtres de stérilisation à usage unique Millipore Express de Merck sont largement utilisés dans la fabrication biopharmaceutique pour effectuer la filtration stérile finale des produits médicamenteux sans besoin de nettoyage ou de réutilisation.

Principaux Défis

Coûts de Fabrication Élevés et Processus de Production Complexes

Les coûts de fabrication élevés et les processus de production complexes posent un défi majeur au marché des membranes médicales. La production de membranes médicales de haute qualité nécessite des matériaux avancés, une ingénierie de précision et un contrôle qualité rigoureux, ce qui augmente considérablement les coûts opérationnels. Maintenir la cohérence, la biocompatibilité et la conformité réglementaire ajoute une complexité supplémentaire, en particulier pour les membranes utilisées dans des applications critiques telles que la dialyse et la filtration pharmaceutique. Ces facteurs peuvent limiter l’entrée sur le marché pour les nouveaux acteurs et augmenter les pressions sur les prix, surtout dans les marchés de soins de santé sensibles aux coûts.

Exigences Réglementaires Strictes et Retards d’Approbation

Les exigences réglementaires strictes et les longs processus d’approbation représentent un autre défi majeur pour le marché des membranes médicales. Les membranes médicales doivent se conformer à des normes rigoureuses de sécurité, de performance et de biocompatibilité fixées par les autorités réglementaires mondiales. La nécessité de tests approfondis, de validations cliniques et de documentation peut retarder les lancements de produits et augmenter les coûts de développement. Les variations réglementaires entre les régions compliquent davantage les stratégies d’expansion du marché pour les fabricants, rendant la gestion de la conformité un défi crucial, en particulier pour les entreprises opérant à l’échelle mondiale.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord a dominé le marché des membranes médicales avec une part de 38,6 % en 2024, soutenue par une infrastructure de santé avancée, une adoption élevée des traitements de dialyse et une forte activité de fabrication pharmaceutique et biopharmaceutique. La région bénéficie d’une prévalence élevée de maladies rénales chroniques et de troubles cardiovasculaires, stimulant une demande constante pour les membranes d’hémodialyse et de filtration stérile. La présence de fabricants de membranes de premier plan, de forts investissements en R&D et des normes réglementaires strictes soutiennent également le leadership du marché. L’utilisation croissante de membranes de filtration avancées dans la production de médicaments injectables et le contrôle des infections en milieu hospitalier continue de renforcer la croissance régionale.

Europe

L’Europe représentait 27,4 % de la part de marché des membranes médicales en 2024, stimulée par des systèmes de santé bien établis et une demande croissante pour des solutions de filtration médicale de haute qualité. La région montre une forte adoption des membranes médicales dans les centres de dialyse, la filtration pharmaceutique et les processus bio-artificiels. Le vieillissement croissant de la population et l’augmentation de l’incidence des troubles rénaux soutiennent une demande constante pour les membranes de dialyse. De plus, des cadres réglementaires stricts liés à la sécurité des médicaments et à la stérilité encouragent l’utilisation de technologies de membranes avancées. Les investissements continus dans la fabrication biopharmaceutique et l’innovation des dispositifs médicaux contribuent également à l’expansion du marché régional.

Asie-Pacifique

L’Asie-Pacifique détenait une part de 24,1 % du marché des membranes médicales en 2024 et connaît la croissance la plus rapide grâce à l’expansion des infrastructures de santé et à l’augmentation des populations de patients. La prévalence croissante des maladies chroniques, l’urbanisation rapide et l’amélioration de l’accès aux traitements de dialyse sont les principaux moteurs de croissance. Des pays comme la Chine, l’Inde et le Japon connaissent une demande croissante pour des membranes médicales rentables dans la dialyse et la filtration pharmaceutique. Les initiatives gouvernementales pour étendre la couverture santé et les investissements croissants dans les installations de fabrication pharmaceutique renforcent encore la croissance du marché dans toute la région.

Amérique Latine

L’Amérique Latine a capturé 6,2 % de la part de marché des membranes médicales en 2024, soutenue par des améliorations progressives des infrastructures de santé et une prise de conscience croissante de la gestion des maladies chroniques. L’augmentation des cas de diabète et de troubles rénaux stimule la demande pour les membranes de dialyse, en particulier au Brésil et au Mexique. La région connaît également une adoption croissante des membranes médicales dans la filtration pharmaceutique à mesure que la fabrication locale de médicaments s’étend. Bien que les contraintes de coûts et l’accès limité aux installations de santé avancées posent des défis, les investissements croissants dans la santé publique et privée soutiennent progressivement la croissance du marché.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représentait 3,7 % de la part de marché des membranes médicales en 2024, stimulée par des investissements croissants dans la santé et une demande croissante pour des traitements médicaux avancés. La croissance est soutenue par l’augmentation de la prévalence des maladies liées au mode de vie et l’amélioration de l’accès aux services de dialyse, en particulier dans les pays du Conseil de Coopération du Golfe. Les gouvernements investissent dans les infrastructures hospitalières et l’acquisition de dispositifs médicaux, stimulant la demande pour les membranes médicales. Cependant, l’accès limité aux soins de santé dans certaines parties de l’Afrique freine la croissance, bien que les initiatives de modernisation des soins de santé en cours continuent de créer des opportunités à long terme.

Segmentations du marché :

Par Matériau

- Acryliques

- Polypropylène (PP)

- Fluorure de polyvinylidène (PVDF)

- Polysulfone (PSU) & Polyéther sulfone (PESU)

- Polytétrafluoroéthylène (PTFE)

- Autres

Par Technologie

- Microfiltration

- Ultrafiltration

- Nanofiltration

- Dialyse

- Filtration de gaz

- Autres

Par Application

- Filtration pharmaceutique

- Perfusion IV & Filtration stérile

- Processus bio-artificiels

- Administration de médicaments

- Hémodialyse

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le marché des membranes médicales présente un paysage concurrentiel bien établi, caractérisé par la présence de leaders mondiaux des dispositifs médicaux, de fabricants spécialisés de membranes et de fournisseurs de technologies de filtration. Des acteurs clés tels qu’Amniox Medical, Asahi Kasei, Danaher Corporation, Koch Membrane Systems, Merck Group, Mann Hummel, Sartorius AG, W. L. Gore & Associates, 3M Company et Hangzhou Cobetter Filtration Equipment rivalisent activement à travers l’innovation produit, les avancées matérielles et l’expansion des portefeuilles d’applications. Ces entreprises se concentrent sur le développement de membranes haute performance avec une biocompatibilité, une perméabilité et une durabilité améliorées pour répondre aux normes réglementaires strictes. Des initiatives stratégiques, y compris des expansions de capacité, des partenariats avec des fournisseurs de services pharmaceutiques et de dialyse, et des investissements en recherche et développement renforcent leurs positions sur le marché. L’environnement concurrentiel est en outre façonné par des mises à niveau technologiques continues et une demande croissante de la part des applications de dialyse, de filtration pharmaceutique et médicales stériles, encourageant une innovation soutenue et une différenciation à travers le marché.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

Développements récents

- En octobre 2025, Medtronic Cardiac Surgery a lancé son système VitalFlow™ d’oxygénation par membrane extracorporelle (ECMO) en Europe, introduisant une solution ECMO de nouvelle génération, tout-en-un, conçue pour les soins intensifs et le soutien au transport des patients gravement malades.

- En septembre 2025, Integration Health a acquis ECMO Advantage, un fournisseur spécialisé de services d’oxygénation par membrane extracorporelle (ECMO), élargissant l’accès national aux services ECMO vitaux et à la formation.

- En août 2025, VIVOLTA et Fibrothelium ont annoncé un partenariat de fabrication à long terme pour augmenter la production de la membrane SimplySilk® pour la régénération osseuse guidée dans les applications dentaires et maxillo-faciales.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur Matériau, Technologie, Application et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- Le marché des membranes médicales devrait connaître une croissance soutenue, stimulée par la demande croissante de traitements de dialyse et de purification du sang dans le monde entier.

- L’augmentation de la prévalence des maladies rénales chroniques et le vieillissement de la population continueront de soutenir la demande à long terme pour des membranes médicales haute performance.

- Les avancées dans la science des polymères permettront le développement de membranes avec une biocompatibilité, une perméabilité et une durabilité améliorées.

- L’adoption des technologies d’ultrafiltration et de nanofiltration s’étendra en raison de leur efficacité dans les applications pharmaceutiques et de biotraitement.

- La croissance de la production biopharmaceutique augmentera l’utilisation des membranes médicales dans la filtration stérile et la fabrication de médicaments.

- L’expansion des solutions de dialyse à domicile et portables créera une demande pour des conceptions de membranes compactes et efficaces.

- L’accent croissant sur le contrôle des infections stimulera l’adoption de produits de membranes médicales à usage unique et jetables.

- Les marchés émergents verront une pénétration accrue à mesure que les infrastructures de santé et l’accès aux services de dialyse s’améliorent.

- Les collaborations stratégiques et les expansions de capacité par les acteurs clés renforceront les chaînes d’approvisionnement et la portée mondiale.

- La conformité réglementaire continue et les améliorations de la qualité resteront essentielles pour maintenir la compétitivité du marché.