Aperçu du Marché

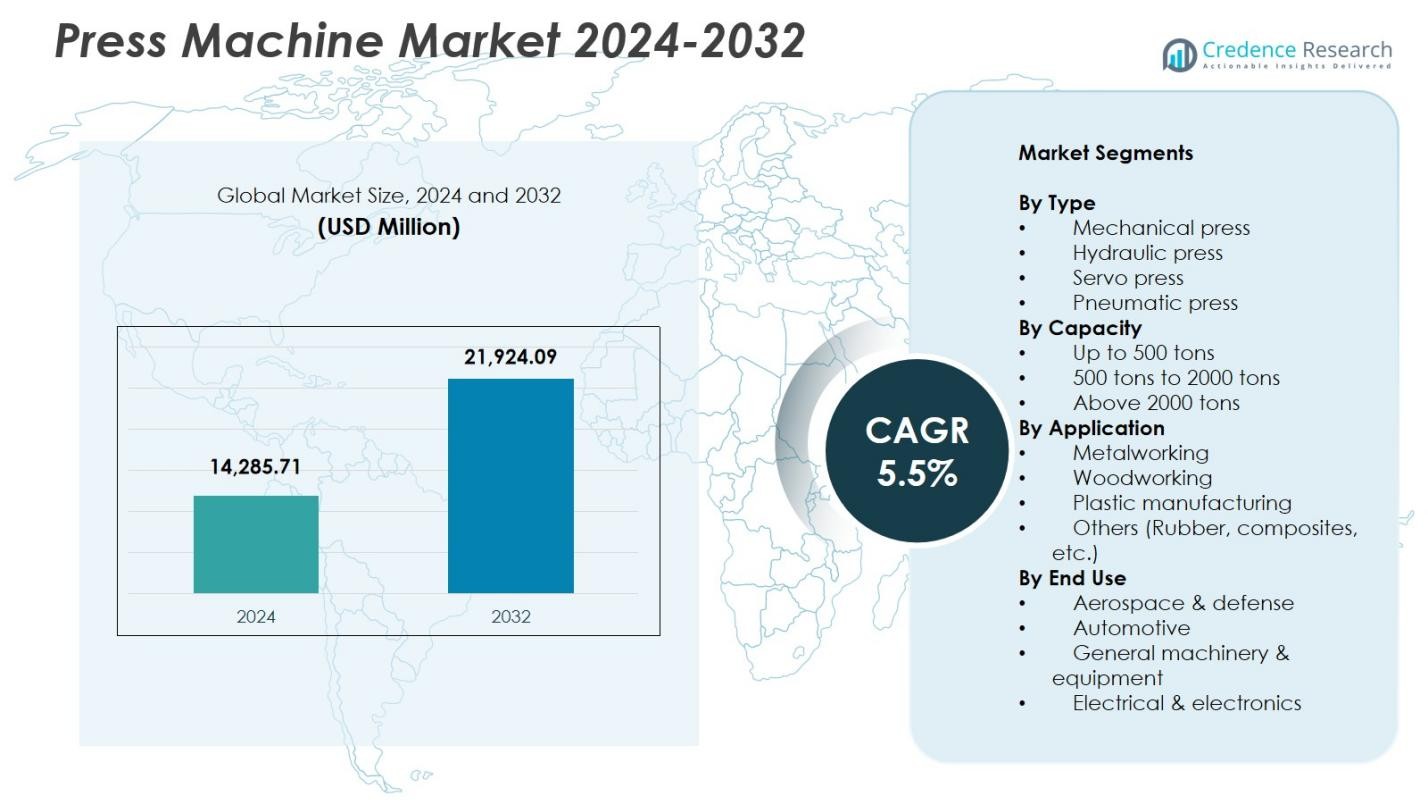

La taille du marché des machines à presser était évaluée à 14 285,71 millions USD en 2024 et devrait atteindre 21 924,09 millions USD d’ici 2032, avec un TCAC de 5,5 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Machines à Presser 2024 |

USD 14 285,71 Millions |

| Marché des Machines à Presser, TCAC |

5,5% |

| Taille du Marché des Machines à Presser 2032 |

USD 21 924,09 Millions |

Le marché des machines à presser comprend des acteurs majeurs tels que Schuler Group, AMADA PRESS SYSTEM CO., LTD., Komatsu Ltd., Nidec Minster, Beckwood Press, Macrodyne Technologies Inc., BRUDERER AG, Bliss-Bret, Isgec Heavy Engineering Ltd., et AIDA, qui renforcent tous l’adoption mondiale grâce à des solutions avancées de presses mécaniques, hydrauliques et servo. Ces entreprises se concentrent sur l’innovation technologique, l’intégration de l’automatisation et des systèmes de formage de haute précision qui soutiennent les industries automobile, aérospatiale et de fabrication métallique. L’Asie-Pacifique a dominé le marché des machines à presser en 2024 avec une part de 38,6%, stimulée par des activités de fabrication à grande échelle en Chine, au Japon, en Inde et en Corée du Sud, tandis que l’Amérique du Nord et l’Europe ont suivi avec une forte demande pour des technologies de presses automatisées et économes en énergie.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du Marché

- Le marché des machines à presser a atteint 14 285,71 millions USD en 2024 et croîtra à un TCAC de 5,5 % jusqu’en 2032.

- L’expansion du marché est stimulée par l’adoption croissante des presses mécaniques, qui détenaient une part de 41,8 %, soutenue par une forte demande des industries automobile, aérospatiale et de fabrication métallique.

- Les principales tendances incluent l’intégration rapide de la technologie servo-motrice, l’automatisation et les systèmes d’usine intelligente qui améliorent la précision, l’efficacité et la sécurité opérationnelle sur les lignes de production industrielle.

- Les principaux acteurs tels que Schuler Group, AMADA PRESS SYSTEM CO., LTD., Komatsu Ltd., et Nidec Minster renforcent leur présence sur le marché grâce à l’innovation dans les systèmes de presses à haute capacité, économes en énergie et numériquement activés.

- L’Asie-Pacifique a dominé avec une part régionale de 38,6 %, suivie par l’Amérique du Nord à 27,4 % et l’Europe à 24,9 %, tandis que le segment de la métallurgie a mené les applications avec une part de 54,7 %, reflétant une forte activité de fabrication industrielle dans le monde entier.

Analyse de la Segmentation du Marché :

Analyse de la Segmentation du Marché :

Par Type

Le marché des machines à presse par type est dominé par les presses mécaniques, représentant 41,8 % de part en 2024, grâce à leur fonctionnement à grande vitesse, leur rentabilité et leur adéquation à la production de masse dans les industries automobile, électronique et de fabrication métallique. Les presses mécaniques soutiennent des cycles de course constants et une répétabilité supérieure, ce qui en fait le choix préféré pour les opérations de découpage et d’emboutissage. Les presses hydrauliques suivent en raison de leur précision et de leur flexibilité dans la manipulation de matériaux plus épais, tandis que les presses servo gagnent en popularité pour les économies d’énergie et le contrôle de mouvement programmable. Les presses pneumatiques maintiennent une adoption stable dans les applications légères, notamment dans l’assemblage à petite échelle et la fabrication de composants.

- Par exemple, Hudson Technologies utilise des presses hydrauliques pour produire des boîtiers de pompes cryogéniques en acier inoxydable épais, en maintenant des tolérances strictes d’épaisseur de paroi grâce à des séquences de traction contrôlées.

Par Capacité

Le segment de capacité jusqu’à 500 tonnes a occupé la position de leader avec 46,3 % de part en 2024, soutenu par une forte utilisation dans les unités de fabrication petites et moyennes impliquées dans l’emboutissage, la formage léger de métaux et la production de composants électroniques. Ce segment bénéficie de coûts d’installation réduits, d’une empreinte machine compacte et d’une adaptabilité à de multiples tâches de fabrication. Le segment de 500 à 2000 tonnes croît régulièrement à mesure que les industries automobile et de machines lourdes étendent les opérations de formage de grandes pièces, tandis que le segment au-dessus de 2000 tonnes gagne en demande dans la construction navale, la défense et la fabrication d’acier structurel nécessitant des capacités de formage à haute force.

- Par exemple, le système de presse hydraulique de 2000 tonnes de French Oil présente une construction à plaques latérales avec une surface de pressage de 64 x 64 pouces et un cylindre à action ascendante pour le moulage de grands joints dans la fabrication pétrolière et gazière.

Par Application

Le segment de la métallurgie a dominé le marché des machines à presse avec 54,7 % de part en 2024, grâce à une utilisation intensive dans les pièces de carrosserie automobile, les composants aérospatiaux, les machines industrielles et la fabrication de tôles. L’investissement continu dans les lignes d’emboutissage automatisées, la formage de métaux légers et les technologies d’usinage de haute précision soutient son leadership. Les machines à bois montrent une adoption stable dans les industries du meuble et du traitement des panneaux, tandis que les presses de fabrication plastique bénéficient de la demande croissante pour les composants moulés. Le segment Autres (caoutchouc et composites) s’étend progressivement à mesure que les matériaux composites gagnent en popularité dans les VE, les équipements industriels et les applications structurelles légères.

Principaux moteurs de croissance

Augmentation de la demande des industries automobile et de fabrication métallique

La production en forte hausse de composants automobiles, de pièces métalliques et de structures ingénierées stimule considérablement le marché des machines à presse. Les constructeurs automobiles investissent de plus en plus dans des systèmes d’emboutissage à grande vitesse, de formage profond et de précision pour soutenir l’allègement des véhicules et la fabrication de composants pour VE. Les installations de fabrication métallique adoptent des presses avancées pour améliorer le débit, réduire les temps d’arrêt opérationnels et maintenir une qualité de produit constante. La modernisation croissante des usines de fabrication, ainsi que les améliorations d’efficacité induites par l’automatisation, accélèrent encore l’adoption. Cette forte dépendance industrielle positionne les machines à presse comme des actifs essentiels pour répondre aux exigences mondiales de volume de production et de précision.

- Par exemple, Toyota a mis en œuvre des machines d’emboutissage à grande vitesse avec technologie servo-motorisée pour produire des composants automobiles impliquant des géométries complexes, intégrant des systèmes de stockage automatisés pour optimiser le flux de matériaux.

Avancées dans les technologies de presses servo et hybrides

Les innovations technologiques, en particulier les systèmes de presses à servocommande et hybrides, agissent comme des catalyseurs majeurs de croissance. Ces machines offrent un contrôle de mouvement programmable, une efficacité énergétique supérieure, une réduction du bruit et une précision accrue lors d’opérations de formage complexes. Les fabricants bénéficient d’une flexibilité améliorée, permettant la production de composants complexes avec des temps de configuration minimisés et une sécurité renforcée. La capacité d’intégrer les presses avec une surveillance en temps réel, des outils de maintenance prédictive et des plateformes d’usine intelligente renforce leur attrait dans des environnements de production hautement automatisés. À mesure que les industries évoluent vers des cadres Industry 4.0, la demande pour des systèmes de presses intelligents continue d’augmenter.

- Par exemple, les presses servo à entraînement direct de la série DSF d’AIDA utilisent des moteurs servo allant de 60 à 3 000 tonnes de capacité pour transmettre la puissance directement sans réducteurs, permettant un contrôle précis du mouvement du coulisseau et une gestion énergétique intégrée qui supprime les pics de puissance électrique.

Expansion de la Capacité de Fabrication dans les Économies Émergentes

L’industrialisation rapide en Asie-Pacifique, en Amérique latine et dans certaines parties de l’Europe de l’Est stimule la croissance du marché alors que les gouvernements promeuvent la fabrication locale et l’expansion des infrastructures. Les petites et moyennes entreprises adoptent de plus en plus des machines à presse rentables pour améliorer la productivité et répondre à la demande croissante d’exportation. Des politiques favorables telles que les incitations fiscales, les parcs technologiques et le développement de corridors industriels encouragent davantage les investissements dans les équipements. De plus, les fabricants mondiaux établissent de nouvelles installations ou étendent celles existantes dans des régions à faible coût pour optimiser les chaînes d’approvisionnement. Ce passage vers des centres de production régionaux renforce la demande pour des machines à presse polyvalentes et à haute capacité.

Tendances Clés & Opportunités

Adoption Croissante de l’Automatisation et de la Fabrication Intelligente

Les lignes de production automatisées deviennent une tendance clé alors que les fabricants intègrent des robots, des capteurs et des systèmes de contrôle numérique avec des machines à presse. Cette tendance soutient une sécurité opérationnelle améliorée, une optimisation des processus en temps réel et une dépendance réduite à la main-d’œuvre. Les presses intelligentes capables d’auto-diagnostic, de contrôle adaptatif de la force et d’analytique prédictive créent de nouvelles opportunités pour des gains d’efficacité. Les industries axées sur les composants de précision, tels que les pièces pour véhicules électriques et l’électronique, nécessitent de plus en plus des presses automatisées pour atteindre des tolérances plus strictes et des temps de cycle plus courts. Le passage vers des environnements de fabrication connectés et intelligents élargit les opportunités pour des solutions avancées de machines à presse.

- Par exemple, les systèmes de serrage électriques et basés sur des capteurs de SCHUNK surveillent le statut du serrage, les pièces à usiner et les vibrations des outils en temps réel. Intégrés dans des applications robotiques, ils soutiennent des cellules d’automatisation flexibles comme GROW pour des tâches telles que le marquage laser ou la séparation des pièces.

Utilisation Croissante de Matériaux Légers dans les Industries Utilisatrices

La préférence croissante pour les matériaux légers dans les secteurs automobile, aérospatial et électronique crée des opportunités significatives pour les technologies de formage avancées. Les machines à presse capables de manipuler l’aluminium, l’acier à haute résistance, les composites et les structures multi-matériaux sont très demandées. Les fabricants déploient des presses de formage flexibles pour atteindre des géométries complexes tout en maintenant l’intégrité structurelle et la durabilité. Cette tendance est renforcée par les réglementations mondiales sur l’efficacité énergétique, l’adoption des véhicules électriques et les objectifs de durabilité. À mesure que la légèreté devient intégrante à la conception des produits, les techniques de pressage innovantes et les systèmes de haute précision gagnent en importance dans les chaînes d’approvisionnement industrielles.

- Par exemple, le groupe fischer utilise la technologie de formage à chaud de l’aluminium HFQ pour produire 10 composants structurels, y compris un anneau de porte extérieur pesant moins de 9 kg qui intègre le montant A, le montant B et le seuil pour une berline électrique haut de gamme.

Principaux Défis

Coûts Élevés d’Investissement Initial et d’Intégration

Malgré une forte demande industrielle, le coût élevé en capital des machines de presse avancées représente un défi majeur pour les petits et moyens fabricants. Les dépenses d’acquisition, combinées aux coûts d’installation, d’outillage et d’intégration des systèmes d’automatisation, retardent souvent les mises à niveau technologiques. Les entreprises ont du mal à justifier les investissements sans une visibilité claire du retour sur investissement, en particulier dans les régions où les volumes de production fluctuent. Les contraintes de financement réduisent encore l’adoption dans les marchés en développement. Ces obstacles limitent les efforts de modernisation et élargissent l’écart technologique entre les grandes entreprises et les plus petites unités de production nécessitant des solutions de formage rentables.

Complexité de la Maintenance et Pénurie de Main-d’œuvre Qualifiée

Les machines de presse, en particulier les systèmes servo et hydrauliques, nécessitent une maintenance spécialisée pour assurer un fonctionnement fiable, sûr et continu. La pénurie de techniciens qualifiés capables de diagnostiquer les problèmes mécaniques, électriques et liés au contrôle augmente les risques opérationnels. Les temps d’arrêt imprévus, le mauvais calibrage et le non-respect des normes de sécurité augmentent les coûts de production et réduisent la durée de vie des équipements. À mesure que les processus de fabrication deviennent plus automatisés et intégrés numériquement, le besoin de personnel hautement qualifié s’intensifie. Cet écart persistant de compétences pose un défi aux acteurs de l’industrie, ralentissant l’adoption des technologies de presse avancées et impactant l’efficacité opérationnelle globale.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détenait 27,4% de part en 2024, grâce à une forte adoption des machines de presse mécaniques, hydrauliques et servo avancées dans les industries automobile, aérospatiale et de fabrication de métaux. Les États-Unis mènent la demande régionale alors que les fabricants investissent dans l’automatisation, les systèmes de surveillance numérique et les technologies de formage à grande vitesse pour améliorer la productivité et réduire les temps d’arrêt opérationnels. L’expansion de la fabrication de véhicules électriques, couplée aux initiatives de relocalisation, renforce le besoin de solutions de formage de précision. Le Canada contribue par une croissance régulière dans les machines industrielles, les produits métalliques fabriqués et la fabrication de composants pour le secteur de l’énergie, renforçant l’expansion globale du marché.

Europe

L’Europe représentait 24,9% de part en 2024, soutenue par des pôles de production automobile bien établis en Allemagne, en France, en Italie et au Royaume-Uni. L’accent mis par la région sur le formage de métaux légers, les systèmes économes en énergie et les normes de fabrication strictes stimule la demande pour des machines de presse avancées. Les investissements dans l’Industrie 4.0, y compris les presses intelligentes équipées de technologie servo et d’automatisation intégrée, favorisent encore l’adoption. Les pays d’Europe de l’Est montrent une consommation croissante alors que les OEM mondiaux étendent la fabrication localisée. De plus, les secteurs de l’aérospatiale et des machines industrielles bénéficient des capacités de formage de précision, renforçant le rôle de l’Europe en tant que marché de machines de presse axé sur la technologie.

Asie-Pacifique

L’Asie-Pacifique a dominé le marché des machines à presse avec une part de 38,6 % en 2024, stimulée par une activité manufacturière massive en Chine, au Japon, en Inde et en Corée du Sud. La région bénéficie de la production à grande échelle de composants automobiles, électroniques, métallurgiques et de construction, créant une forte demande pour les presses mécaniques et hydrauliques. Les initiatives gouvernementales promouvant l’automatisation industrielle, la fabrication orientée vers l’exportation et l’expansion des capacités accélèrent encore l’adoption. La Chine est en tête avec une fabrication et une consommation étendues de machines à presse, tandis que l’industrialisation rapide de l’Inde et les incitations « Make in India » alimentent la croissance du marché. Des écosystèmes de fournisseurs solides et une production rentable renforcent le leadership de la région.

Amérique latine

L’Amérique latine détenait une part de 5,6 % en 2024, soutenue par la croissance des activités de fabrication de métaux, d’assemblage automobile et de production de machines au Brésil, au Mexique et en Argentine. La demande est stimulée par l’augmentation des investissements dans la modernisation industrielle, le développement des infrastructures et l’expansion des OEM. Les secteurs de l’automobile et des machines agricoles au Brésil adoptent des technologies de formage avancées pour améliorer la productivité, tandis que le Mexique bénéficie des tendances de relocalisation qui augmentent la capacité de fabrication. Malgré les fluctuations économiques, l’augmentation des investissements des PME dans les machines à presse compactes et de capacité moyenne soutient le développement du marché. L’industrialisation régionale continue renforce le potentiel de croissance à long terme.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique a capturé une part de 3,5 % en 2024, influencée par l’expansion des secteurs de la construction, de la fabrication de métaux et des machines industrielles aux Émirats arabes unis, en Arabie saoudite et en Afrique du Sud. Les mégaprojets d’infrastructure et les efforts de diversification dans le cadre des programmes de développement national stimulent la demande pour les équipements de formage et d’estampage. La région adopte de plus en plus les presses hydrauliques et mécaniques pour la fabrication d’acier, les composants de service automobile et la fabrication d’équipements lourds. Les industries minières et de machines établies en Afrique du Sud contribuent également à la demande. Bien que les niveaux d’adoption restent modérés, l’augmentation des investissements industriels et les mises à niveau technologiques soutiennent une croissance régulière du marché.

Segmentation du marché :

Par type

- Presse mécanique

- Presse hydraulique

- Presse servo

- Presse pneumatique

Par capacité

- Jusqu’à 500 tonnes

- 500 tonnes à 2000 tonnes

- Au-dessus de 2000 tonnes

Par application

- Travail des métaux

- Travail du bois

- Fabrication de plastique

- Autres (caoutchouc, composites, etc.)

Par utilisation finale

- Aérospatiale & défense

- Automobile

- Machines & équipements généraux

- Électrique & électronique

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché des machines à presse est façonné par des fabricants de premier plan tels que Schuler Group, AMADA PRESS SYSTEM CO., LTD., Nidec Minster, Beckwood Press, Komatsu Ltd., Macrodyne Technologies Inc., BRUDERER AG, Bliss-Bret, Isgec Heavy Engineering Ltd., et AIDA. Ces entreprises se concentrent sur l’élargissement des portefeuilles de produits dans les systèmes de presse mécaniques, hydrauliques, servo et à haute capacité pour répondre aux besoins évolutifs des secteurs de l’automobile, de la fabrication métallique, de l’aérospatiale et des machines industrielles. Les participants au marché privilégient les innovations dans la technologie à entraînement servo, l’intégration de l’automatisation, la surveillance en temps réel et les conceptions économes en énergie pour améliorer la précision et la productivité. Les partenariats stratégiques, les expansions régionales et les investissements dans des solutions de fabrication intelligente renforcent leur position concurrentielle. De plus, les entreprises mettent de plus en plus l’accent sur les presses personnalisées adaptées à des exigences de formage spécifiques, leur permettant de répondre à diverses applications industrielles. Les avancées technologiques continues, les capacités de service après-vente et de solides réseaux de distribution mondiaux renforcent davantage le leadership des acteurs établis dans la stimulation de la croissance à long terme du marché.

Analyse des Joueurs Clés

- Groupe Schuler

- AMADA PRESS SYSTEM CO., LTD.

- Nidec Minster

- Beckwood Press

- Komatsu Ltd.

- Macrodyne Technologies Inc.

- BRUDERER AG

- Bliss-Bret

- Isgec Heavy Engineering Ltd.

- AIDA

Développements Récents

- En juillet 2025, Nidec Drive Technology (une partie de Nidec) a dévoilé la nouvelle presse à bielle droite SX-8-360, capable de 3 000 spm, et la presse de grande capacité TVX-4000-430 pour les noyaux de moteurs lourds à l’exposition MF‑TOKYO 2025.

- En octobre 2024, Nidec Minster a acquis le fournisseur canadien d’automatisation de salle de presse Linear Automation Inc. pour élargir ses offres mondiales de presses et d’automatisation.

- En décembre 2024, le Groupe Schuler s’est associé au Complexe de Fabrication Ceer pour installer son premier atelier de presse entièrement automatique au Moyen-Orient, marquant une expansion significative dans le déploiement de la fabrication intelligente.

- En janvier 2022, Macrodyne Technologies Inc. a acquis le fabricant de presses allemand Dunkes GmbH, élargissant son portefeuille de presses hydrauliques et son empreinte de fabrication européenne.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur Type, Capacité, Application, Utilisation Finale et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- La demande pour des presses servo et hybrides avancées augmentera à mesure que les fabricants privilégieront la précision et l’efficacité énergétique.

- L’adoption de machines de presse intégrées à l’automatisation s’accélérera dans les industries automobile et de la métallurgie.

- La formation de matériaux légers créera de nouvelles opportunités pour les presses à haute flexibilité et à haute tonnage.

- Les économies émergentes augmenteront la capacité d’installation de presses en raison de l’industrialisation et des investissements dans la fabrication.

- L’intégration des usines intelligentes avec l’IoT, les capteurs et la maintenance prédictive deviendra une pratique standard.

- Les presses sur mesure adaptées aux besoins spécifiques de production gagneront une préférence plus forte sur le marché.

- La fabrication de composants pour véhicules électriques stimulera considérablement la demande pour des équipements de formage de haute précision.

- Les initiatives de durabilité entraîneront le passage vers des systèmes de presse à faible bruit, à faible consommation d’énergie et éco-efficaces.

- Le remplacement des équipements vieillissants sur les marchés développés soutiendra les mises à niveau à long terme des machines.

- Les collaborations stratégiques entre les fabricants de presses et les fournisseurs d’automatisation façonneront les avancées technologiques futures.