Aperçu du Marché

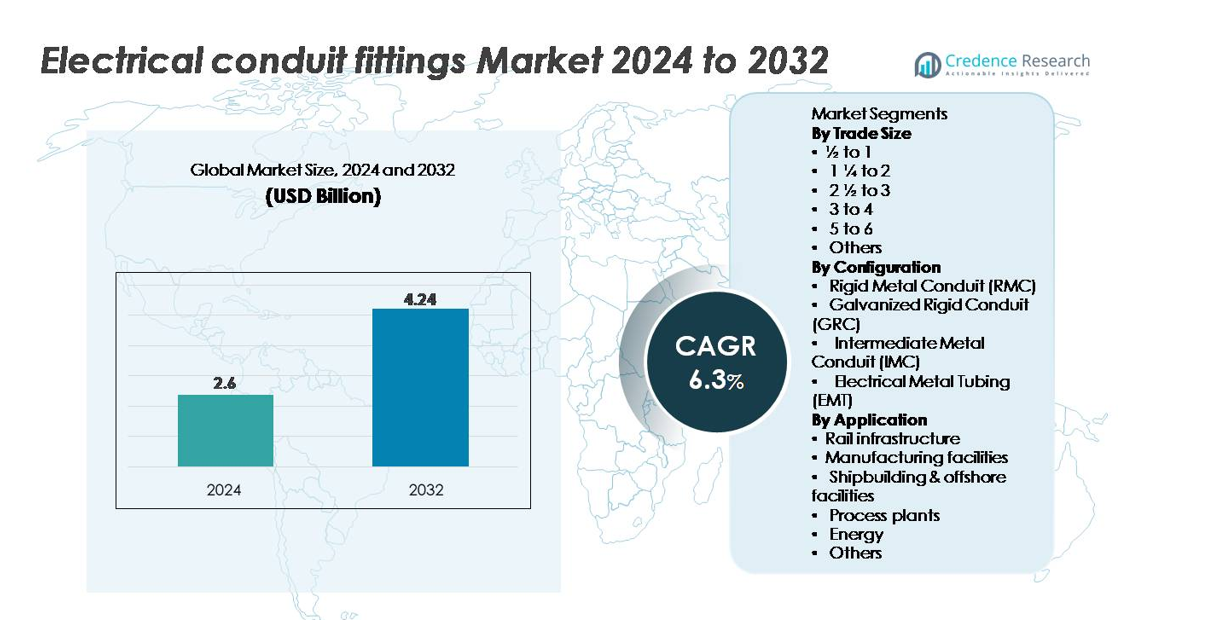

Le marché des raccords de conduits électriques était évalué à 2,6 milliards USD en 2024 et devrait atteindre 4,24 milliards USD d’ici 2032, avec un TCAC de 6,3 % pendant la période de prévision (2025–2032).

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Raccords de Conduits Électriques 2024 |

2,6 milliards USD |

| Marché des Raccords de Conduits Électriques, TCAC |

6,3% |

| Taille du Marché des Raccords de Conduits Électriques 2032 |

4,24 milliards USD |

Le marché des raccords de conduits électriques est façonné par une forte concurrence entre les fabricants mondiaux tels que Techno Flex, Gibson Stainless & Specialty, Nucor Tubular Products, Legrand, American Conduit, HellermannTyton, Schneider Electric, Flexa, Anamet Electrical et Atkore, chacun tirant parti de l’innovation matérielle, de conceptions résistantes à la corrosion et de réseaux de distribution étendus pour renforcer la pénétration du marché. L’Asie-Pacifique domine le marché mondial avec une part de 36 %, stimulée par une industrialisation rapide, des constructions à grande échelle et une infrastructure énergétique en expansion. L’Amérique du Nord et l’Europe suivent, soutenues par des normes strictes de sécurité électrique et la modernisation des installations commerciales et industrielles. Les entreprises continuent de rivaliser grâce à une fabrication avancée, à la conformité aux certifications et à des raccords conçus pour des applications haute performance dans divers environnements d’installation.

Aperçus du marché

- Le marché des raccords de conduits électriques était évalué à 2,6 milliards USD en 2024 et devrait atteindre 4,24 milliards USD d’ici 2032, enregistrant un TCAC de 6,3 % pendant la période de prévision.

- La forte demande est alimentée par la construction commerciale rapide, l’électrification industrielle et des réglementations de sécurité strictes qui accélèrent l’adoption de raccords compatibles EMT, IMC, GRC et RMC à travers divers systèmes de câblage.

- Les principales tendances incluent une préférence croissante pour les raccords en acier inoxydable résistant à la corrosion et revêtus, l’expansion des conceptions de connecteurs modulaires et sans outil, et l’utilisation croissante d’outils de planification numérique comme le BIM pour un routage précis des conduits.

- La concurrence s’intensifie parmi les principaux acteurs tels que Techno Flex, Gibson Stainless & Specialty, Nucor Tubular Products, Legrand, American Conduit, HellermannTyton, Schneider Electric, Flexa, Anamet Electrical, et Atkore, chacun renforçant ses portefeuilles et réseaux de distribution.

- L’Asie-Pacifique est en tête avec une part de 36 %, suivie par l’Amérique du Nord à 32 % et l’Europe à 24 %, tandis que l’EMT reste le segment de configuration dominant et la taille commerciale de ½ à 1 pouce représente le volume d’installation le plus élevé.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la segmentation du marché :

Par taille commerciale

Les tailles commerciales de ½ à 1 pouce forment le sous-segment dominant sur le marché des raccords de conduits électriques, en raison de leur utilisation extensive dans les projets de câblage résidentiels et commerciaux légers où les circuits compacts et les connexions de branche sont courants. Leur débit élevé dans la rénovation et la construction à petite échelle assure une demande continue, tandis que la compatibilité avec les systèmes EMT et IMC renforce l’adoption par les entrepreneurs. Les tailles commerciales plus grandes telles que 1¼ à 2 pouces et 2½ à 3 pouces soutiennent le câblage industriel mais restent secondaires en raison d’une fréquence d’installation plus faible. Les tailles supérieures à 3 pouces servent principalement des applications spécialisées de haute intensité.

- Par exemple, Atkore produit des conduits en acier EMT et IMC qui répondent aux normes UL-797 et UL-1242 à travers son réseau de fabrication aux États-Unis. L’entreprise exploite plus de 60 sites de fabrication et de distribution dans le monde, soutenant une qualité constante et un approvisionnement en conduits à haut volume.

Par configuration

Le Tubage Métallique Électrique (EMT) émerge comme la configuration leader, soutenu par son design léger, ses caractéristiques d’installation rapide, et sa forte préférence dans les bâtiments commerciaux et les aménagements industriels. La flexibilité de l’EMT et son coût matériel inférieur par rapport aux conduits métalliques rigides en font le premier choix pour les grands entrepreneurs électriques cherchant à optimiser l’efficacité d’installation. Le Conduit Métallique Rigide (RMC) et le Conduit Rigide Galvanisé (GRC) dominent dans les environnements difficiles et dangereux, offrant une protection supérieure contre la corrosion, tandis que le Conduit Métallique Intermédiaire (IMC) offre une option équilibrée pour les installations industrielles sensibles au poids.

- Par exemple, Gibson Stainless & Specialty produit des raccords de conduits en acier inoxydable 316 avec une résistance à la traction typique de 515 MPa et une limite d’élasticité de 205 MPa. Ces propriétés mécaniques soutiennent des performances fiables dans les environnements pétrochimiques et offshore difficiles où la résistance à la corrosion est cruciale.

Par application

Les installations de fabrication représentent le segment d’application dominant, stimulé par l’expansion continue des lignes de production automatisées, le câblage étendu des machines et les exigences strictes de sécurité pour les systèmes électriques fermés. La distribution de charges électriques élevées, les interconnexions d’équipements et le câblage des salles de contrôle augmentent considérablement la demande pour des raccords de conduit robustes. L’infrastructure ferroviaire et les usines de traitement suivent, soutenues par des mises à niveau d’électrification à grande échelle et des normes de conformité strictes. La construction navale et les installations offshore nécessitent des solutions de conduit résistantes à la corrosion, tandis que le secteur de l’énergie, en particulier les sous-stations et les actifs d’énergie renouvelable, utilise des configurations robustes pour soutenir les réseaux de câblage longue distance et à haute fiabilité.

Moteurs de Croissance Clés

Expansion de la Construction Commerciale, Industrielle et Infrastructurelle

L’augmentation des investissements mondiaux dans le développement d’infrastructures commerciales, industrielles et publiques sert de catalyseur majeur de croissance pour les raccords de conduit électrique. La construction rapide de complexes commerciaux, de centres logistiques, de centres de données et d’établissements de santé stimule une consommation accrue de systèmes de câblage sécurisés. Les expansions industrielles impliquant des lignes de fabrication, des équipements d’automatisation et des réseaux électriques à haute charge renforcent encore la demande pour des raccords de conduit capables de supporter un stress mécanique élevé, une exposition corrosive et de longues courses de câbles. Les mises à niveau des infrastructures urbaines telles que les systèmes de transport intelligents, les corridors de métro et les programmes de modernisation des services publics continuent d’adopter un câblage structuré basé sur des conduits pour répondre aux normes de conformité et de sécurité. Les activités de rénovation et de réaménagement dans les installations vieillissantes augmentent également la demande de remplacement pour les connecteurs, les coupleurs, les coudes et les raccords de compression. L’effet cumulatif de l’activité de construction en cours et de la pression réglementaire croissante pour un câblage sécurisé et fermé soutient significativement l’expansion à long terme du marché.

- Par exemple, Legrand rapporte un portefeuille mondial de plus de 300 000 références de produits soutenues par des opérations de fabrication dans près de 90 pays. Ce réseau permet un approvisionnement régulier en dispositifs de câblage, systèmes de gestion de câbles et accessoires de conduit pour les projets commerciaux et industriels.

Accent Croissant sur la Sécurité Électrique et la Conformité Réglementaire

L’accent croissant sur la sécurité électrique dans les environnements commerciaux, industriels et à haut risque continue de pousser à l’adoption de raccords de conduit conçus pour protéger l’intégrité du câblage. Les organismes de réglementation tels que le NEC, l’IEC et les autorités régionales imposent des normes strictes relatives à la protection mécanique, à la continuité de la mise à la terre, à la résistance à la corrosion et à la sécurité incendie. Les industries impliquant des températures élevées, des vibrations, des produits chimiques ou des atmosphères sujettes aux explosions nécessitent de plus en plus des systèmes de conduit métallique rigide et des raccords renforcés. Les audits de conformité motivés par les assurances accélèrent encore le remplacement des accessoires de câblage obsolètes. Alors que les organisations renforcent les programmes EHS (Environnement, Santé et Sécurité), elles privilégient les raccords de conduit qui minimisent le risque de défauts d’arc, de courts-circuits, d’infiltration d’humidité et de dégradation des câbles. La nécessité d’installations conformes aux codes dans les entrepôts, les usines, les bâtiments publics et les secteurs des transports positionne les réglementations de sécurité comme un moteur clé du marché.

- Par exemple, Schneider Electric opère à l’échelle mondiale dans la distribution électrique et les systèmes de gestion de l’énergie. Sa gamme de produits couvre les équipements de distribution basse tension, les interrupteurs, les prises, les tableaux électriques et les composants associés utilisés dans les environnements résidentiels, commerciaux et industriels.

Électrification des processus industriels et montée de l’automatisation

Le passage croissant à l’électrification des processus industriels et l’adoption des technologies de l’Industrie 4.0 augmentent considérablement le besoin d’une infrastructure de conduits robuste. Les lignes de production automatisées, la robotique, les machines CNC et le câblage de contrôle haute densité nécessitent des solutions de routage sécurisées capables de protéger les câbles sensibles de l’abrasion, des vibrations et de l’exposition aux EMI. L’électrification des systèmes de pompage, des unités HVAC, des équipements miniers et des actifs de distribution d’énergie élargit également l’utilisation des raccords de conduits robustes. L’intégration de dispositifs de détection, de nœuds IoT et de systèmes de surveillance dans les environnements d’usine entraîne une plus grande densité de câblage, ce qui suscite une demande pour des raccords de jonction précis, des raccords d’expansion et des accessoires de mise à la terre. À mesure que les industries évoluent vers des opérations intelligentes et numériquement activées, le besoin de cadres de câblage fiables, organisés et évolutifs renforce l’adoption de raccords de conduits avancés.

Principales tendances et opportunités

Croissance des raccords résistants à la corrosion et en matériaux spéciaux

Une tendance clé du marché tourne autour de la demande croissante de raccords résistants à la corrosion fabriqués en acier inoxydable, en acier galvanisé à chaud, en métaux revêtus de PVC et en composites polymères avancés. Des industries telles que la construction navale, l’énergie offshore, la pétrochimie et le traitement des eaux usées nécessitent des raccords capables de résister à l’exposition à l’eau salée, aux éclaboussures chimiques et à une forte humidité. L’essor des salles blanches, des installations pharmaceutiques et de transformation alimentaire stimule également l’adoption de systèmes de conduits hygiéniques et faciles à nettoyer. Les fabricants élargissent leurs portefeuilles pour inclure des raccords avec des mécanismes d’étanchéité améliorés, une intégrité de filetage améliorée et des revêtements de haute qualité. Cette tendance crée de fortes opportunités pour les fournisseurs développant des technologies de matériaux spécialisés pour répondre aux exigences de performance environnementale, thermique et mécanique dans des conditions d’exploitation difficiles.

Numérisation de la planification électrique et montée des systèmes d’installation préconçus

Une opportunité émergente réside dans l’adoption d’outils de construction numériques tels que le routage électrique basé sur BIM, l’optimisation de la disposition en 3D et la génération automatisée de nomenclatures, ce qui augmente la demande pour des raccords de conduits standardisés et de précision. Les kits de raccords préconçus, les assemblages modulaires et les accessoires à connexion rapide accélèrent la vitesse d’installation, réduisent les coûts de main-d’œuvre et améliorent la cohérence dans les grands projets de construction. Les entrepreneurs préfèrent de plus en plus les raccords compatibles avec les outils de pliage automatisés, les systèmes d’installation robotisés et le marquage intelligent pour le suivi des actifs. À mesure que les entreprises de construction numérisent les flux de travail et adoptent des pratiques de préfabrication, les fournisseurs offrant des systèmes de raccords de conduits intégrés et prêts à l’installation sont en position de gagner un avantage concurrentiel.

- Par exemple, Atkore propose des fichiers BIM compatibles avec Revit pour plus de 2 000 produits de conduits, de supports et de gestion de câbles via sa bibliothèque BIM officielle, permettant un routage électrique numérique précis et une génération automatisée de listes de matériaux dans les grands projets de construction.

Investissements croissants dans les énergies renouvelables et les infrastructures électriques

Le passage mondial aux énergies renouvelables, y compris les fermes solaires, les parcs éoliens, les installations d’hydrogène et les projets de stockage d’énergie par batterie, crée des opportunités substantielles pour les raccords de conduits électriques adaptés aux environnements extérieurs, haute tension et soumis à des vibrations. Les installations renouvelables nécessitent des réseaux de câblage étendus pour les onduleurs, les sous-stations, les transformateurs et les dispositifs de surveillance, ce qui stimule la demande pour des raccords de conduits robustes capables de résister aux UV, à l’humidité et aux cycles thermiques. Les initiatives de modernisation du réseau, y compris les mises à niveau des sous-stations et les programmes de câblage souterrain, soutiennent davantage l’adoption. À mesure que la transition énergétique s’accélère, les raccords de conduits utilisés dans l’architecture de distribution d’énergie connaissent une croissance soutenue à long terme.

- Par exemple, le système de distribution souterraine à diélectrique solide Elastimold™ d’ABB comprend des composants de 15 kV, 25 kV et 35 kV testés selon les normes IEEE 386, qui sont déployés dans les sous-stations solaires et éoliennes nécessitant des terminaisons compatibles avec les conduits capables de résister aux cycles thermiques extérieurs et au stress haute tension.

Principaux défis

Fluctuation des prix des matières premières et contraintes de la chaîne d’approvisionnement

Le marché des raccords de conduits fait face à des défis importants dus à la volatilité des prix de l’acier, de l’aluminium et des polymères, qui impactent directement les coûts de fabrication et la stabilité des prix. Les perturbations de la chaîne d’approvisionnement dues à l’instabilité géopolitique, aux contraintes de fret ou aux pénuries d’acier galvanisé accentuent encore les cycles de production et les délais de livraison. Les fabricants sont confrontés à des dépenses croissantes liées aux revêtements, aux processus de filetage et à l’usinage de précision. Ces fluctuations limitent les marges bénéficiaires, compliquent les contrats à long terme et exercent une pression sur les fournisseurs pour diversifier leurs sources. Les petits fabricants peinent à maintenir leur compétitivité face aux grands acteurs disposant de chaînes d’approvisionnement intégrées verticalement, ce qui amplifie la dépendance aux matières premières comme un défi majeur de l’industrie.

Pénurie de main-d’œuvre et lacunes en compétences d’installation dans le secteur de l’électricité

Une pénurie persistante d’électriciens qualifiés et d’installateurs compétents pose des défis opérationnels, en particulier dans les projets industriels et commerciaux à grande échelle qui reposent fortement sur le câblage basé sur des conduits. Des niveaux de compétence inadéquats entraînent des erreurs d’installation, des délais de projet plus longs et des coûts de retouche plus élevés, réduisant la productivité globale. Les configurations complexes de conduits, notamment celles impliquant des systèmes métalliques rigides, la conformité aux zones dangereuses et le pliage de précision, nécessitent des techniciens ayant une expertise spécialisée. À mesure que la demande de construction croît plus rapidement que la disponibilité de la main-d’œuvre, les entrepreneurs sont de plus en plus confrontés à des retards et à des contraintes de capacité. Cette pénurie pousse les fabricants à proposer des conceptions de raccords simplifiées, modulaires et sans outils pour atténuer la complexité de l’installation.

Analyse régionale

Amérique du Nord

L’Amérique du Nord détient environ 32 % du marché des raccords de conduits électriques, stimulée par une construction commerciale robuste, la modernisation des réseaux de services publics et une forte adhésion aux normes réglementaires NEC. Les États-Unis dominent la demande régionale en raison d’importants investissements dans les centres de données, les infrastructures logistiques et l’automatisation industrielle. La rénovation à grande échelle des systèmes électriques vieillissants dans les installations manufacturières, de transport et institutionnelles accélère encore la demande de remplacement pour les raccords de conduits. La forte adoption des conduits métalliques EMT et rigides, combinée à l’augmentation des dépenses pour les installations d’énergie renouvelable, renforce la croissance à long terme du marché dans toute la région.

Europe

L’Europe capture une part estimée à 24 %, alimentée par des réglementations strictes en matière de sécurité électrique, une modernisation industrielle continue et une expansion rapide des projets ferroviaires, d’énergie renouvelable et d’infrastructures publiques. Des pays comme l’Allemagne, le Royaume-Uni, la France et les pays nordiques stimulent la demande pour des raccords de conduits résistants à la corrosion et ignifugés utilisés dans les secteurs de la fabrication avancée, des industries de transformation et des réseaux de bâtiments intelligents. La modernisation continue des anciennes structures commerciales et les investissements renouvelés dans les projets éoliens offshore soutiennent l’adoption des raccords métalliques et revêtus de spécialité. L’accent mis sur la durabilité, l’efficacité énergétique et la conformité EN/IEC renforce la position de l’Europe en tant que marché techniquement mature.

Asie-Pacifique

L’Asie-Pacifique domine le marché mondial avec environ 36 % de part, soutenue par une urbanisation à grande échelle, l’expansion des corridors industriels et des dépenses publiques élevées dans les infrastructures de transport, ferroviaires et énergétiques. La Chine, l’Inde, le Japon et l’Asie du Sud-Est affichent une forte demande pour les systèmes EMT, IMC et GRC dans les usines, les bâtiments commerciaux et les réseaux de services publics. Le secteur manufacturier en plein essor de la région, notamment l’électronique, l’automobile et les produits chimiques, entraîne une utilisation intensive du câblage basé sur des conduits pour des installations électriques à haute densité. Les programmes gouvernementaux de villes intelligentes et la croissance rapide des actifs d’énergie renouvelable amplifient encore le besoin de raccords de conduits durables et évolutifs.

Amérique latine

L’Amérique latine représente environ 5 % de la demande mondiale, façonnée par l’expansion des activités industrielles, les opérations minières et les mises à niveau des infrastructures au Brésil, au Mexique, au Chili et en Colombie. L’augmentation des investissements dans le pétrole et le gaz, l’énergie hydroélectrique et les réseaux de transport soutient une utilisation accrue des raccords de conduits robustes adaptés aux environnements à haute vibration et corrosifs. L’expansion urbaine et la modernisation des bâtiments commerciaux contribuent également à une adoption régulière. Cependant, les fluctuations économiques et les cycles de construction plus lents limitent une pénétration plus large du marché. À mesure que les codes de sécurité régionaux se renforcent et que l’industrialisation du secteur privé se développe, la demande pour des systèmes de conduits standardisés devrait augmenter.

Moyen-Orient & Afrique

La région du Moyen-Orient et de l’Afrique détient près de 3 % de part, stimulée par des mégaprojets de construction en cours, le développement d’installations pétrolières et gazières et des programmes d’expansion des services publics. Les pays du CCG, y compris l’Arabie saoudite, les Émirats arabes unis et le Qatar, augmentent la demande pour des raccords de conduits lourds et résistants à la corrosion utilisés dans des environnements industriels à haute température et dangereux. Les secteurs croissants de la distribution d’énergie et de l’exploitation minière en Afrique entraînent une adoption incrémentielle, bien que les lacunes en matière d’infrastructure freinent une mise à l’échelle rapide. L’augmentation des investissements dans l’immobilier commercial, les énergies renouvelables et les zones industrielles soutient une croissance modérée à long terme, en particulier pour les systèmes de conduits métalliques galvanisés et rigides capables de résister à des conditions climatiques difficiles.

Segmentations du marché :

Par taille commerciale

- ½ à 1

- 1 ¼ à 2

- 2 ½ à 3

- 3 à 4

- 5 à 6

- Autres

Par Configuration

- Conduit Métallique Rigide (RMC)

- Conduit Rigide Galvanisé (GRC)

- Conduit Métallique Intermédiaire (IMC)

- Tubage Métallique Électrique (EMT)

Par Application

- Infrastructure ferroviaire

- Installations de fabrication

- Construction navale & installations offshore

- Usines de traitement

- Énergie

- Autres

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché des raccords de conduits électriques est caractérisé par un mélange de fabricants mondiaux et de spécialistes régionaux qui rivalisent par la qualité des produits, l’innovation des matériaux et l’ingénierie axée sur la conformité. Les principaux acteurs se concentrent sur l’expansion des portefeuilles de raccords compatibles EMT, IMC, GRC et RMC tout en intégrant des revêtements résistants à la corrosion, des alliages à haute résistance et des technologies de filetage de précision pour répondre aux normes d’installation strictes. Les entreprises renforcent leur présence sur le marché grâce à des réseaux de distribution stratégiques, des partenariats avec des entrepreneurs et des programmes de formation qui soutiennent une installation sur le terrain efficace. La concurrence s’intensifie à mesure que les fabricants introduisent des raccords modulaires, à connexion rapide et sans outil qui réduisent le temps de travail et améliorent la précision de l’alignement dans les grands projets commerciaux et industriels. Les entreprises investissent également dans des catalogues numériques, des bibliothèques de produits compatibles BIM et des systèmes de fabrication automatisés pour améliorer la cohérence et la fiabilité de l’approvisionnement. Avec la demande croissante en infrastructures et le renforcement des réglementations de sécurité électrique, les entreprises ayant une forte crédibilité technique, une conformité aux certifications et un support après-vente robuste maintiennent un avantage concurrentiel clair sur les marchés mondiaux.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse des Acteurs Clés

Développements Récents

- En août 2025, Techno Flex a élargi son empreinte de fabrication avec une nouvelle installation à la pointe de la technologie dans la SEZ à Pithampur, Madhya Pradesh. Cette expansion vise à augmenter la capacité des tuyaux et raccords de conduit et à soutenir à la fois les marchés domestiques et d’exportation.

- Le 9 juillet 2025, Gibson Stainless & Specialty, Inc. a annoncé des améliorations de sa gamme de produits ciblant le secteur alimentaire et des boissons, passant des étiquettes en papier au marquage laser et étendant les ports femelles pour enclore entièrement les filetages mâles pour des raccords de conduit hygiéniques et sans débris.

- En mai 2024, Atkore a publié des Déclarations Environnementales de Produits (EPD) pour ses conduits et raccords en acier inoxydable, acier galvanisé et PVC. Vérifiées par un tiers indépendant, les EPD ont détaillé les impacts environnementaux tout au long du cycle de vie du produit, y compris les émissions de gaz à effet de serre et la consommation d’énergie. Cette initiative souligne l’engagement d’Atkore envers la durabilité, aidant les clients à prendre des décisions éclairées et à soutenir les certifications de bâtiments écologiques.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur la Taille du Commerce, la Configuration, l’Application et la Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le marché connaîtra une demande stable à mesure que les grands projets commerciaux, industriels et d’infrastructure continueront d’adopter des systèmes de câblage fermé pour une sécurité et une durabilité accrues.

- L’augmentation de l’automatisation et de l’électrification dans les installations de fabrication augmentera le besoin de raccords de conduit haute performance soutenant des réseaux électriques denses et sujets aux vibrations.

- L’adoption de raccords en matériaux résistants à la corrosion et spécialisés s’accélérera à mesure que les industries offshore, marines et de transformation se développeront et renforceront les exigences de conformité.

- Les outils de construction numériques tels que le BIM et les flux de travail de préfabrication stimuleront la demande pour des solutions de raccords de conduit standardisées et prêtes à l’installation.

- Les bâtiments intelligents et les systèmes avancés de CVC, de sécurité et de gestion de l’énergie augmenteront l’adoption de raccords de conduit adaptables pour un routage électrique intégré.

- La croissance des actifs en énergies renouvelables solaires, éoliennes, hydrogène et de stockage élargira les applications nécessitant des raccords extérieurs résistants aux UV et robustes.

- Les fabricants investiront de plus en plus dans des conceptions modulaires, à connexion rapide et sans outil pour réduire le temps de travail face à la pénurie persistante de main-d’œuvre électrique.

- Les initiatives de durabilité encourageront le développement de matériaux recyclables, de revêtements à faibles émissions et de systèmes de conduit à longue durée de vie.

- Le renforcement des normes réglementaires sur les marchés mondiaux accélérera le remplacement des matériels de câblage obsolètes par des raccords conformes aux normes.

- L’expansion des réseaux de distribution et des canaux de commerce électronique améliorera la disponibilité des produits et accélérera l’adoption par les petits entrepreneurs et les marchés de la construction régionaux.