Aperçu du marché :

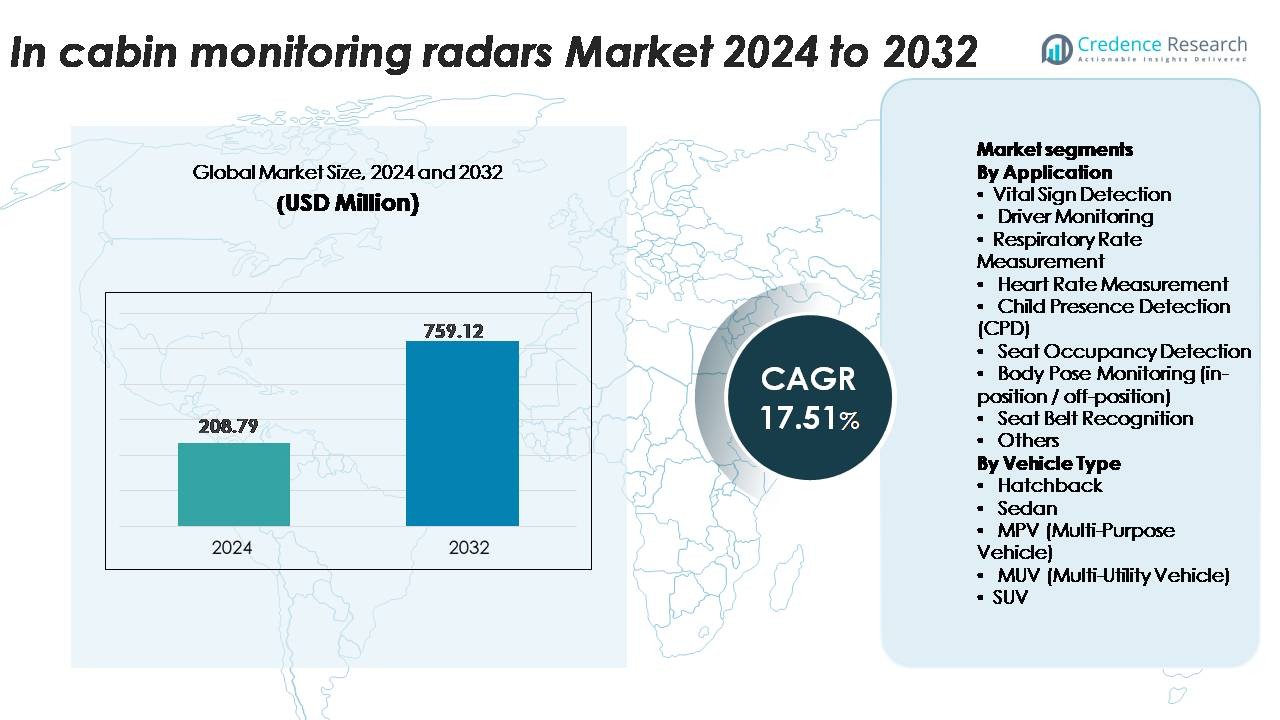

Le marché mondial des radars de surveillance de l’habitacle était évalué à 208,79 millions USD en 2024 et devrait atteindre 759,12 millions USD d’ici 2032, reflétant un TCAC robuste de 17,51 % sur la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Radars de Surveillance de l’Habitacle 2024 |

208,79 Millions USD |

| Marché des Radars de Surveillance de l’Habitacle, TCAC |

17,51% |

| Taille du Marché des Radars de Surveillance de l’Habitacle 2032 |

759,12 Millions USD |

Le marché des radars de surveillance de l’habitacle est façonné par un groupe hautement compétitif de leaders technologiques, comprenant Vayyar Imaging Ltd., Continental Corporation, microwave sensors GmbH, LG Innotek, Bitsensing, Infineon Technologies, NOVELIC, Aptiv, Texas Instruments, Smart Radar System Inc., VALEO, InnoSenT GmbH, HARMAN International et Idneo Company. Ces acteurs font progresser les architectures radar mmWave, les analyses micro-mouvements pilotées par l’IA et les solutions de détection d’occupation complète de l’habitacle adoptées sur les plateformes OEM mondiales. Régionalement, l’Asie-Pacifique domine le marché avec une part de 34 %, stimulée par une production de véhicules à grande échelle et une adoption réglementaire rapide. L’Amérique du Nord suit avec 32 %, soutenue par des exigences strictes en matière de CPD et de DMS, tandis que l’Europe détient 28 %, propulsée par les mandats Euro NCAP et une forte intégration des véhicules haut de gamme.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du marché :

- Le marché mondial des radars de surveillance de l’habitacle a atteint 208,79 millions USD en 2024 et devrait croître à un TCAC de 17,51 % jusqu’en 2032, soutenu par l’adoption croissante des technologies de sécurité sensibles aux occupants dans les véhicules de masse et haut de gamme.

- Les moteurs de marché solides incluent l’élan réglementaire pour la détection de la présence d’enfants (CPD), les systèmes avancés de surveillance du conducteur et l’intégration croissante du suivi des signes vitaux basés sur radar dans les plateformes de cockpit de nouvelle génération, en particulier dans les véhicules électriques et connectés.

- Les tendances clés impliquent l’adoption accélérée des radars mmWave 60/79 GHz, le traitement du signal amélioré par l’IA et le passage vers la détection radar de l’ensemble de l’habitacle qui permet la cartographie de l’occupation, la classification des postures et la personnalisation adaptative de la sécurité.

- La dynamique concurrentielle s’intensifie alors que des acteurs tels que Vayyar, Continental, Valeo, Aptiv, Infineon, Bitsensing et LG Innotek élargissent leurs portefeuilles de radars, tandis que les contraintes incluent le coût élevé du système, la complexité de l’étalonnage spécifique à l’habitacle et les défis d’interférence multi-occupants.

- Régionalement, l’APAC est en tête avec 34 %, suivie par l’Amérique du Nord à 32 % et l’Europe à 28 %, tandis que, par segment, la détection de la présence d’enfants capture la plus grande part à 27 %, motivée par les mandats réglementaires et la priorité accordée à la sécurité par les OEM.

Analyse de la segmentation du marché :

Analyse de la segmentation du marché :

Par application

Le paysage des applications des radars de surveillance de l’habitacle est dominé par la détection de la présence d’enfants (CPD), qui capture la plus grande part de marché en raison du renforcement des mandats de sécurité mondiaux exigeant une détection par radar pour les alertes d’enfants non surveillés. Les constructeurs automobiles préfèrent de plus en plus le radar mmWave pour sa capacité à détecter les micro-mouvements derrière les sièges, à l’intérieur des repose-pieds et même à travers les couvertures, renforçant l’adoption de la CPD. La détection des signes vitaux—couvrant les mesures respiratoires et de fréquence cardiaque—continue de s’accélérer à mesure que les OEM intègrent la surveillance de la santé des occupants dans les modèles haut de gamme. D’autres cas d’utilisation tels que la détection de l’occupation des sièges, le suivi de la posture corporelle et la reconnaissance de la ceinture de sécurité soutiennent une intégration plus large dans les architectures de sécurité de l’habitacle liées à l’ADAS.

- Par exemple, le radar d’imagerie 4D de qualité automobile de Vayyar intègre 48 antennes d’émission et 48 antennes de réception (96 canaux RF) avec une bande passante de 4 GHz, permettant une résolution de portée inférieure à 5 cm et la détection de mouvements respiratoires aussi petits que 5 mm même lorsqu’un nourrisson est couvert par une couche de tissu.

Par type de véhicule

Dans les catégories de véhicules, les SUV dominent le déploiement des radars de surveillance de l’habitacle, représentant la plus grande part de marché, motivée par leur forte pénétration dans les segments orientés vers la famille où la CPD, la détection de l’occupation des sièges et la couverture radar de l’ensemble de l’habitacle sont essentielles. Les SUV offrent également de plus grands volumes intérieurs, permettant une détection multi-zone et des analyses avancées multi-occupants. Les berlines suivent de près, bénéficiant de l’intégration de systèmes de surveillance du conducteur améliorés par radar dans les finitions de milieu de gamme et haut de gamme. Les berlines à hayon et les monospaces/monospaces adoptent les solutions radar plus progressivement, principalement dans les régions appliquant la conformité CPD et les réglementations de sécurité intérieure, tandis que les variantes électrifiées encouragent davantage l’adoption du radar pour soutenir les fonctionnalités intelligentes de l’habitacle.

- Par exemple, le radar d’imagerie 4D en cabine de Vayyar—intégrant 48 antennes TX et 48 RX (96 canaux RF) avec une portée de détection allant jusqu’à 5 m—a été validé par les OEM spécifiquement pour les configurations de SUV à trois rangées, permettant le suivi simultané de jusqu’à huit occupants dans toutes les zones de sièges.

Moteurs de Croissance Clés

Pression Réglementaire Croissante pour la Sécurité des Occupants et Mise en Œuvre Obligatoire du CPD

L’accent mondial croissant sur la réduction des décès à l’intérieur des véhicules et des décès d’enfants laissés sans surveillance accélère considérablement l’adoption de la surveillance en cabine basée sur le radar. Les agences de sécurité en Europe, en Amérique du Nord et dans certaines régions d’Asie poussent à des mandats réglementaires exigeant des capacités de Détection de Présence d’Enfant (CPD) dans les nouveaux véhicules. Les capteurs radar—en particulier les bandes de 60 GHz et 79 GHz—permettent une détection précise des micro-mouvements tels que la respiration, ce qui les rend bien adaptés aux applications vitales. Les constructeurs automobiles intègrent de plus en plus des modules radar pour se conformer aux protocoles Euro NCAP et à la législation américaine sur la sécurité automobile, qui récompensent les véhicules équipés de fonctionnalités CPD robustes. Le besoin de détection hors ligne de vue favorise également la préférence pour le radar par rapport aux systèmes uniquement basés sur des caméras. Alors que les évaluations de sécurité deviennent un facteur de décision central pour les consommateurs, les OEM déploient des radars pour améliorer les systèmes de protection en cabine, y compris la surveillance des signes vitaux, la validation des ceintures de sécurité et la localisation des occupants. Ce vent réglementaire favorable stimule fortement la pénétration du radar dans les segments de marché de masse et premium.

- Par exemple, le radar sur puce 4D de qualité automobile de Vayyar Imaging intègre 48 émetteurs et 48 récepteurs, générant plus de 2 000 canaux virtuels—une configuration qui permet une détection de respiration haute résolution à travers les couvertures et les obstructions.

Demande Croissante pour la Surveillance Avancée des Conducteurs et l’Évaluation de l’État Cognitif

Le passage à l’assistance intelligente et à la conduite semi-autonome augmente la dépendance des véhicules à une surveillance précise de l’état du conducteur. Les radars complètent les systèmes de surveillance du conducteur basés sur des caméras (DMS) en permettant une évaluation non intrusive de la fatigue, de la somnolence et des micro-mouvements corrélés à la charge cognitive. Leur indépendance des conditions d’éclairage les rend précieux pour la surveillance nocturne et par mauvais temps. L’adoption croissante des cadres d’automatisation de niveau 2+ et niveau 3 nécessite une évaluation continue de la préparation du conducteur à la reprise, amplifiant le besoin d’architectures de détection multimodales. La mesure de la respiration et du rythme cardiaque basée sur le radar améliore encore la précision des DMS en fournissant des indicateurs physiologiques indisponibles via les capteurs de vision seuls. Alors que les OEM visent à réduire les alertes faussement positives et à obtenir des analyses comportementales plus fiables, ils intègrent des modules radar à courte portée sous les tableaux de bord, les colonnes de direction et les structures de sièges. Ces capacités soutiennent directement les voies réglementaires et NCAP qui incitent à une détection robuste de la somnolence, approfondissant l’intégration du radar dans les futures plateformes de véhicules.

- Par exemple, la plateforme radar 4D en cabine de Vayyar utilise un réseau MIMO haute résolution de 48 antennes pour générer des nuages de points 4D riches et denses en données, permettant une surveillance en temps réel à travers des matériaux comme le tissu des sièges et les couvertures. La technologie peut surveiller les signes vitaux comme le pouls et la respiration pour soutenir les systèmes de surveillance de la fatigue du conducteur et de l’état des occupants.

Expansion des Plateformes de Véhicules Connectés, Définis par Logiciel et des Modèles de Fusion de Capteurs

Les constructeurs automobiles se dirigent vers une informatique centralisée et des architectures définies par logiciel, rendant la détection au niveau de l’habitacle un flux de données crucial pour une intelligence sensible aux occupants. Les capteurs radar fournissent des données de mouvement à haute granularité qui complètent les caméras, les capteurs infrarouges et ultrasoniques au sein des suites de surveillance des occupants basées sur la fusion. Alors que les OEM et les fournisseurs de niveau 1 poursuivent des algorithmes avancés pour la surveillance de la posture corporelle, la classification en position/hors position et l’optimisation de l’occupation des sièges, les entrées radar renforcent la modélisation prédictive et la prise de décision contextuelle. Les mises à jour over-the-air (OTA) permettent une amélioration continue des fonctionnalités basées sur le radar, y compris une sensibilité améliorée, une cartographie des zones et des analyses de surveillance de la santé. Cette tendance s’aligne sur la demande croissante d’expériences personnalisées dans l’habitacle—ajustements du contrôle climatique, correction de la posture des sièges, déploiement ciblé des airbags et interactions adaptatives avec les systèmes d’infodivertissement. La capacité du radar à fonctionner à travers les tissus et les obstructions intérieures le positionne comme une modalité de détection indispensable dans les systèmes de cockpit modernes, accélérant son intégration dans les plateformes à combustion interne et les plateformes VE en pleine expansion.

Tendance clé et opportunités :

Croissance des plateformes radar multifonctions soutenant la prise de conscience complète de l’habitacle

Une tendance majeure est l’évolution des modules radar à usage unique vers des plateformes de surveillance complète de l’habitacle. Les fabricants développent désormais des radars capables d’exécuter simultanément la détection CPD, la détection d’occupation des sièges, l’identification de la posture et la mesure des signes vitaux via un système unifié. Les avancées dans le radar MIMO, l’intégration SOC mmWave et la formation de faisceaux intelligents débloquent une résolution spatiale plus élevée et un suivi des micro-mouvements. Les OEM se tournent de plus en plus vers des cartes radar consolidées pour réduire le coût de la nomenclature, la complexité du câblage et le poids du système. Cela ouvre des opportunités pour les fournisseurs de niveau 1 de proposer des architectures radar modulaires qui prennent en charge le déverrouillage évolutif des fonctionnalités via le logiciel. Alors que l’intelligence centrée sur les occupants gagne en pertinence pour la différenciation du confort et de la sécurité premium, les plateformes radar complètes de l’habitacle deviennent une voie d’innovation centrale pour la prochaine génération de cockpits intelligents.

- Par exemple, le dernier radar d’imagerie 4D en cabine de Vayyar intègre un réseau MIMO de 48 antennes (24 émetteurs, 24 récepteurs) capable de générer plus de 1 200 canaux virtuels pour une cartographie de nuages de points à haute densité à travers l’ensemble de l’habitacle.

Intégration du traitement du signal piloté par l’IA et des analyses prédictives de l’habitacle

L’intégration de l’IA et de l’apprentissage automatique représente une opportunité clé pour les fournisseurs développant une surveillance en cabine basée sur le radar. Les réseaux neuronaux profonds améliorent la résolution de l’imagerie radar, classifient les types d’occupants avec plus de précision et réduisent les fausses alertes dans les systèmes de détection des enfants. Les analyses prédictives basées sur les micro-mouvements, la variabilité de la respiration et la posture des sièges permettent des applications telles que la prédiction précoce de la fatigue, la surveillance du bien-être et le déploiement adaptatif des dispositifs de retenue. Les entreprises investissant dans les algorithmes de fusion radar-IA obtiennent un avantage concurrentiel en améliorant la fiabilité du système dans divers environnements d’habitacle, y compris les encombrements, les surfaces réfléchissantes et les scénarios multi-occupants. Alors que les OEM priorisent la personnalisation sensible aux occupants et l’intelligence de sécurité, la demande pour des pipelines de traitement radar avancés alimentés par l’IA croît considérablement.

- Par exemple, la plateforme radar en cabine utilise un réseau neuronal intégré capable de traiter plus de 2 millions de signaux RF par seconde, permettant une classification en temps réel des occupants avec une précision du taux de respiration de ±0,3 respirations par minute.

Opportunités croissantes dans les VE premium et les segments de luxe définis par logiciel

Les véhicules électriques et les constructeurs OEM de luxe adoptent de plus en plus la détection par radar dans l’habitacle pour se différencier en termes de sécurité, de confort et de préparation à l’automatisation. Les fabricants de VE intègrent la détection de présence d’enfant (CPD) et la surveillance des signes vitaux activées par radar pour s’aligner sur un positionnement de marque axé sur la durabilité et répondre aux attentes des utilisateurs en matière de haute technologie. Les marques haut de gamme privilégient des fonctionnalités telles que l’ajustement adaptatif des airbags, la localisation des occupants pour des zones climatiques personnalisées et la surveillance de la santé en temps réel. La capacité du radar à fournir une détection continue et respectueuse de la vie privée sans les préoccupations liées aux caméras le rend attrayant pour les plateformes de VE adoptant des designs intérieurs minimalistes. Alors que les constructeurs OEM haut de gamme se tournent vers des fonctionnalités déverrouillables par abonnement, le matériel radar devient un élément clé pour des expériences logicielles monétisables, ouvrant des opportunités de revenus à long terme substantielles pour les fournisseurs de niveau 1 et les entreprises de semi-conducteurs.

Principaux défis :

Coût élevé du système et complexité d’intégration sur les plateformes de véhicules

Le coût reste le principal obstacle à l’adoption de masse de la surveillance par radar dans l’habitacle. Les systèmes radar multi-antennes, les chipsets mmWave à haute puissance et les unités de traitement de signal avancées augmentent considérablement les dépenses matérielles par rapport aux systèmes conventionnels à ultrasons ou uniquement à caméra. L’intégration des radars dans les plafonniers, les tableaux de bord et les structures de sièges nécessite un étalonnage précis, un montage optimisé et une isolation thermique et électromagnétique robuste. Les plateformes de véhicules varient considérablement en termes de géométrie de l’habitacle, de réflectivité des matériaux et de comportement de propagation RF, compliquant la standardisation. Les OEM font face à des charges de coûts supplémentaires dans le développement de logiciels, l’étalonnage de la fusion des capteurs et la validation post-production. Alors que les régulateurs élargissent les exigences de conformité CPD et DMS à l’échelle mondiale, les fabricants doivent équilibrer performance et accessibilité, défiant les fournisseurs à concevoir des modules radar hautement intégrés et à faible coût compatibles avec diverses classes de véhicules.

Limites techniques et interférences de signal dans les scénarios multi-occupants

Bien que le radar excelle dans la détection des micro-mouvements, des défis techniques significatifs se posent dans les habitacles multi-occupants, les environnements encombrés et les dispositions de sièges complexes. Les réflexions RF des composants métalliques, des cadres de sièges et des garnitures intérieures peuvent entraîner une distorsion du signal ou une mauvaise classification dans la détection de la posture et de l’occupation. Distinguer entre des occupants proches, comme les nourrissons tenus par des adultes, nécessite des algorithmes très avancés et des capacités de traitement du signal. Les facteurs environnementaux tels que les objets lâches, les couvertures ou les vêtements épais peuvent masquer les signatures de micro-mouvements, affectant la précision des signes vitaux. Assurer une performance cohérente à travers des conceptions d’habitacle et des matériaux de véhicules divers nécessite des tests approfondis et des modèles de correction adaptatifs basés sur l’IA. Ces limitations ralentissent l’approbation réglementaire et le déploiement réel, positionnant le raffinement algorithmique avancé comme un défi critique pour les fournisseurs de technologie radar.

Analyse régionale :

Amérique du Nord

L’Amérique du Nord détient la plus grande part du marché des radars de surveillance dans l’habitacle avec environ 32 %, en raison de l’accent réglementaire strict sur la détection de présence d’enfant (CPD), des systèmes avancés de surveillance du conducteur (DMS) et de l’adoption rapide des plateformes ADAS de niveau 2+/niveau 3. Les États-Unis mènent les déploiements grâce à une forte influence du NCAP, des préférences des consommateurs axées sur la sécurité et l’adoption par les OEM haut de gamme. La préparation technologique, le leadership en semi-conducteurs et l’innovation active par les fournisseurs de niveau 1 accélèrent l’intégration du radar dans les véhicules grand public et de luxe. La pénétration croissante des VE et les logiciels de cockpit basés sur l’abonnement renforcent encore la demande, positionnant l’Amérique du Nord comme la région d’adoption précoce la plus mature.

Europe

L’Europe détient environ 28% du marché mondial, soutenue par des exigences strictes de l’Euro NCAP qui imposent le CPD et encouragent la détection avancée de sécurité en cabine. La forte base automobile de luxe et premium de la région, dirigée par l’Allemagne, la France et la Suède, entraîne une intégration significative du radar pour améliorer l’intelligence de sécurité des occupants. L’adoption est en outre stimulée par le leadership de la région dans les cadres d’automatisation et la recherche sur la surveillance multimodale en cabine. Le passage aux véhicules définis par logiciel, combiné à l’essor des VE en Europe de l’Ouest, stimule l’utilisation du radar pour la localisation des occupants, la détection des signes vitaux et le déploiement adaptatif des airbags, faisant de l’Europe un marché à forte croissance et axé sur la réglementation.

Asie-Pacifique

L’Asie-Pacifique détient la plus grande part régionale à environ 34%, stimulée par l’expansion rapide de la production automobile, l’adoption croissante de la sécurité chez les OEM chinois et coréens, et un fort soutien gouvernemental pour les systèmes de mobilité intelligente. La Chine mène la région avec une mise en œuvre agressive du CPD et du DMS dans les véhicules de milieu de gamme. Le Japon et la Corée du Sud font progresser les innovations radar-IA grâce à leurs écosystèmes électroniques et de semi-conducteurs. La pénétration croissante des VE, la fabrication de véhicules à grand volume et les prix compétitifs accélèrent l’adoption du radar dans les véhicules des segments A et B. La chaîne d’approvisionnement rentable de l’APAC et son solide écosystème domestique de niveau 1 en font le moteur de croissance le plus important pour les systèmes radar en cabine.

Amérique latine

L’Amérique latine représente environ 3% de la demande mondiale, limitée par une application réglementaire plus lente et une pénétration plus faible des fonctionnalités de sécurité avancées dans les segments de véhicules grand public. L’adoption est concentrée au Brésil et au Mexique, où les modèles premium et de milieu de gamme intègrent de plus en plus le CPD basé sur le radar et la détection d’occupation pour répondre aux normes de sécurité en évolution. Bien que la sensibilité aux coûts freine l’adoption sur le marché de masse, l’augmentation des importations de plateformes OEM mondiales, l’expansion de la présence des VE et l’intérêt croissant pour les systèmes de sécurité sensibles aux occupants soutiennent progressivement le développement du marché. Les partenariats entre les fournisseurs mondiaux de niveau 1 et les usines d’assemblage OEM régionales continuent d’introduire des fonctionnalités radar sur certaines lignes de véhicules haut de gamme.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détient environ 3% du marché, caractérisée par une adoption progressive de la détection avancée en cabine dans les modèles de véhicules premium et importés. Les pays du CCG stimulent la demande grâce à des ventes plus élevées de véhicules de luxe et à un intérêt réglementaire croissant pour les systèmes de sécurité pour enfants. Le CPD basé sur le radar et la surveillance de la santé en cabine sont de plus en plus promus dans les segments familiaux et SUV. Cependant, la fabrication automobile locale limitée et la forte sensibilité aux prix sur les marchés africains restreignent une adoption large. Les initiatives de mobilité intelligente en cours aux Émirats arabes unis et en Arabie saoudite encouragent l’intégration du radar dans les VE de nouvelle génération et les véhicules connectés, élargissant progressivement les opportunités régionales.

Segmentation du marché :

Par application

- Détection des signes vitaux

- Surveillance du conducteur

- Mesure du rythme respiratoire

- Mesure du rythme cardiaque

- Détection de la présence d’enfants (CPD)

- Détection d’occupation des sièges

- Surveillance de la posture corporelle (en position / hors position)

- Reconnaissance de la ceinture de sécurité

- Autres

Par type de véhicule

- Hatchback

- Berline

- VPM (Véhicule Polyvalent)

- VUM (Véhicule Utilitaire Multiple)

- SUV

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel :

Le paysage concurrentiel du marché des radars de surveillance en cabine se caractérise par une forte participation des principaux fournisseurs de niveau 1, des fabricants de semi-conducteurs et des OEM automobiles développant des plateformes de sécurité des occupants basées sur le radar. Des entreprises telles que Bosch, Continental, Valeo, Aptiv et Denso dominent l’intégration de modules radar mmWave soutenant la détection de présence d’enfants (CPD), la surveillance des signes vitaux et la cartographie complète de l’occupation de la cabine. Les leaders des semi-conducteurs, y compris Infineon, NXP et Texas Instruments, renforcent l’écosystème avec des chipsets radar haute résolution de 60 GHz et 79 GHz optimisés pour la détection de micro-mouvements et le traitement de signal piloté par l’IA. Des entreprises émergentes telles que Vayyar, Arbe Robotics, Smart Radar System et Xandar Kardian se distinguent par l’imagerie ultra-large bande, les capacités radar 4D et les algorithmes de surveillance de la santé. La concurrence s’intensifie alors que les OEM se tournent vers des architectures de véhicules définies par logiciel, incitant les fournisseurs à proposer des modules radar évolutifs avec des fonctionnalités OTA mises à jour. Les partenariats stratégiques, les NPU pour le traitement en temps réel et la fusion radar-IA accélèrent l’innovation, consolidant le radar comme une technologie clé dans les systèmes de sécurité de nouvelle génération sensibles aux occupants.

Analyse des principaux acteurs :

- Vayyar Imaging Ltd.

- Continental Corporation

- microwave sensors GmbH

- LG Innotek

- Bitsensing, Inc.

- Infineon Technologies

- NOVELIC

- Aptiv

- Texas Instruments

- Smart Radar System Inc.

Développements récents :

- En septembre 2024 : Vayyar Imaging Ltd. L’entreprise a licencié des dizaines d’employés dans le cadre d’un changement stratégique visant à réduire la consommation de trésorerie et à se recentrer sur les marchés principaux (automobile et détection pour maisons intelligentes).

- En décembre 2024, lors du CES 2025, Continental a dévoilé un prototype fonctionnel de son moniteur biométrique en cabine (combinant radar et capteurs intégrés à l’écran) qui suit les signaux vitaux de santé de tous les occupants.

- En janvier 2023, Vayyar a annoncé un partenariat avec VinFast pour intégrer son radar d’imagerie 4D en cabine dans les SUV électriques VF 6 et VF 7, permettant la détection de présence d’enfant (CPD) basée sur le radar et la surveillance complète de l’occupation de la cabine.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Couverture du rapport :

Le rapport de recherche offre une analyse approfondie basée sur l’application, le type de véhicule et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures :

- La sensibilisation complète de la cabine basée sur le radar évoluera pour devenir une couche de sécurité standard sur les plateformes OEM mondiales à mesure que les réglementations s’étendent pour les fonctions CPD et DMS avancées.

- La fusion de capteurs multi-modaux combinant radar, caméra et entrées infrarouges renforcera la précision dans la détection de posture, le suivi des micro-mouvements et la classification des occupants.

- Les modules radar mmWave 60/79 GHz atteindront une résolution spatiale plus élevée avec une consommation d’énergie réduite, améliorant le déploiement dans les intérieurs de véhicules compacts.

- Les analyses pilotées par l’IA permettront des informations prédictives sur le bien-être, la prévision de la fatigue et l’optimisation adaptative des dispositifs de retenue basées sur des données physiologiques en temps réel.

- Les architectures de véhicules définies par logiciel permettront des mises à jour OTA qui débloqueront de nouvelles fonctionnalités basées sur le radar sans modifications matérielles.

- Les plateformes OEM pour véhicules électriques et de luxe adopteront de plus en plus le radar pour une expérience cabine personnalisée, le zonage climatique et les fonctions de confort adaptatif.

- Les SoC radar optimisés pour le coût étendront leur pénétration dans les véhicules de milieu de gamme et d’entrée de gamme à l’échelle mondiale.

- Le radar d’imagerie 4D gagnera en popularité pour la cartographie multi-occupants et la différenciation des mouvements dans des scénarios de cabine complexes.

- Les programmes NCAP mondiaux pousseront à des critères de notation de sécurité plus élevés liés aux capacités CPD et DMS activées par radar.

- Les partenariats entre les entreprises de semi-conducteurs, les fournisseurs de niveau 1 et les entreprises de logiciels d’IA accéléreront la commercialisation des solutions de surveillance des occupants de nouvelle génération.