Aperçu du marché

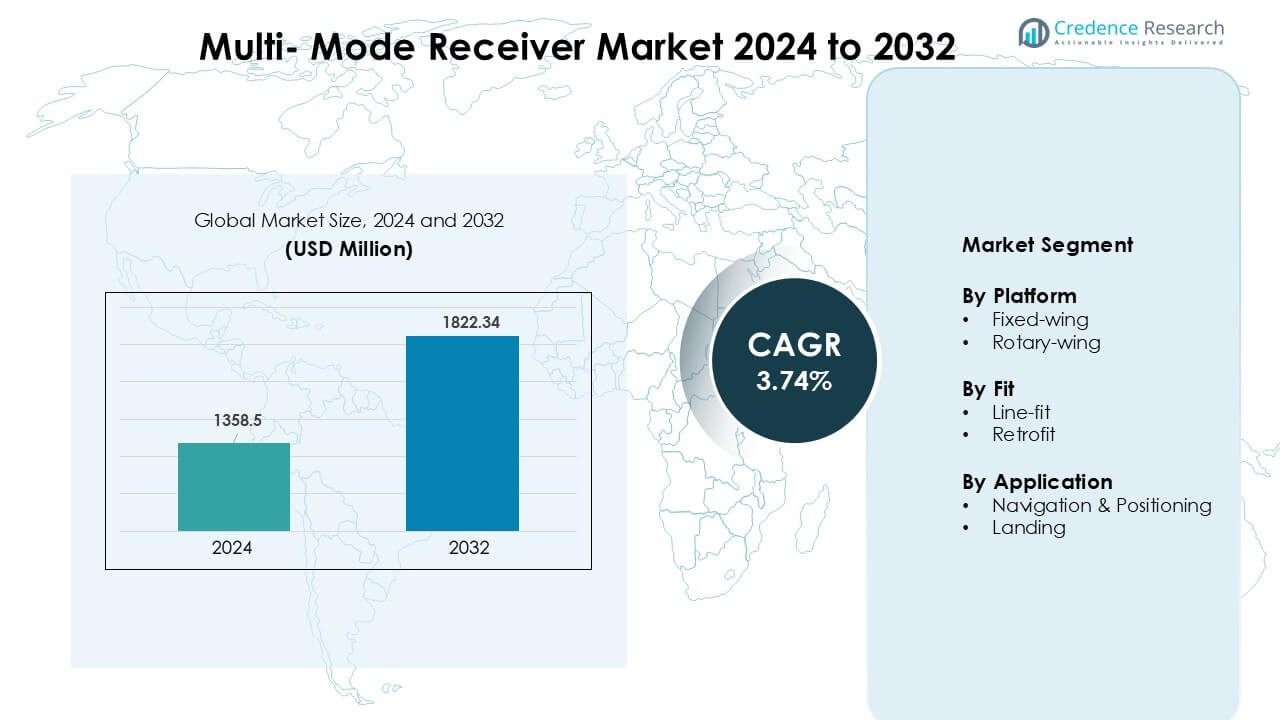

Le marché des récepteurs multi-modes était évalué à 1358,5 millions USD en 2024 et devrait atteindre 1822,34 millions USD d’ici 2032, avec un TCAC de 3,74 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Récepteurs Multi-Modes 2024 |

1358,5 Millions USD |

| Marché des Récepteurs Multi-Modes, TCAC |

3,74% |

| Taille du Marché des Récepteurs Multi-Modes 2032 |

1822,34 Millions USD |

Le marché des récepteurs multi-modes est façonné par des acteurs de premier plan tels que Collins Aerospace, Indra Sistemas, Saab AB, Garmin Ltd., BAE Systems, Leonardo S.p.A., systemsinterface (FREQUENTIS), Honeywell International Inc., Intelcan Technosystems Inc., et Deere & Company. Ces entreprises rivalisent à travers des solutions de navigation avancées basées sur GNSS, des technologies d’atterrissage de précision et des systèmes avioniques intégrés conçus pour les avions commerciaux, d’affaires et militaires. De fortes capacités en fiabilité des systèmes, soutien à la certification et compatibilité multi-constellations aident à maintenir leurs positions concurrentielles. L’Amérique du Nord a émergé comme la région leader en 2024 avec une part dominante de 37 %, stimulée par une production aéronautique élevée, des dépenses de défense importantes et une adoption rapide des normes de navigation basées sur la performance.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du marché

- Le marché des récepteurs multi-modes a atteint 1358,5 millions USD en 2024 et devrait atteindre 1822,34 millions USD d’ici 2032, avec une croissance à un TCAC de 3,74 %.

- L’augmentation des livraisons d’avions et l’adoption obligatoire des systèmes de navigation basés sur GNSS stimulent une demande constante pour des récepteurs multi-modes avancés à travers les flottes commerciales et de défense.

- Les principales tendances incluent une intégration plus large des systèmes d’atterrissage basés sur satellite, la croissance des mises à niveau des cockpits numériques et une adoption accrue de la navigation multi-constellations pour une plus grande précision et sécurité.

- La concurrence s’intensifie alors que Collins Aerospace, Honeywell, Garmin, Leonardo, Indra, Saab, et d’autres se concentrent sur des certifications avancées, des conceptions modulaires et des partenariats OEM pour étendre leur présence sur le marché.

- L’Amérique du Nord a dominé le marché avec une part de 37 %, suivie par l’Europe à 31 % et l’Asie-Pacifique à 24 % ; les plateformes à voilure fixe ont dominé avec une part de 63 %, tandis que la navigation et le positionnement sont restés l’application principale avec une part de 55 %.

Analyse de la segmentation du marché :

Analyse de la segmentation du marché :

Par Plateforme

Les avions à voilure fixe ont dominé le segment des plateformes en 2024 avec environ 63 % de part. L’adoption des avions à voilure fixe est restée élevée car les compagnies aériennes et les opérateurs de défense comptent sur une navigation précise et des systèmes de sécurité de vol améliorés. La croissance des flottes d’aviation commerciale, les programmes de modernisation des flottes et l’intégration plus large des systèmes avioniques basés sur le GNSS ont renforcé la demande. Les plateformes à voilure tournante ont montré une utilisation stable, principalement dans les opérations de recherche et de sauvetage, les opérations offshore et les missions militaires. L’accent croissant sur le positionnement fiable dans des terrains complexes continue de soutenir l’expansion du segment.

- Par exemple, le système G500H TXi prend en charge la HSVT (Helicopter Synthetic Vision Technology) de Garmin en tant que fonctionnalité optionnelle, ce qui améliore la conscience de la situation lors d’opérations à faible visibilité.

Par Ajustement

L’ajustement en ligne a dominé le segment de l’ajustement en 2024 avec près de 58 % de part. Les fabricants d’avions ont préféré l’installation en ligne car elle assure une intégration transparente avec les systèmes avioniques embarqués et réduit les délais de certification. Des taux de production d’avions élevés et des livraisons OEM plus importantes ont soutenu le leadership du segment. Les solutions de modernisation ont progressé à mesure que les compagnies aériennes modernisaient les flottes existantes et amélioraient la conformité avec les normes de navigation et d’atterrissage mises à jour. Les opérateurs ont également investi dans la modernisation pour améliorer la précision, réduire les risques opérationnels et répondre aux normes réglementaires en évolution.

- Par exemple, Thales est un fournisseur majeur d’avionique pour les avions Airbus, y compris la famille A320neo. Des compagnies aériennes comme IndiGo ont signé des contrats de maintenance pour l’avionique Thales sur leur flotte A320.

Par Application

La navigation et le positionnement ont détenu la part dominante en 2024 avec environ 55 %. La demande a augmenté en raison du rôle crucial des systèmes précis basés sur le GNSS dans la planification des vols, l’optimisation des itinéraires et la conscience de la situation. Les compagnies aériennes et les agences de défense ont privilégié les récepteurs avancés pour améliorer la sécurité et la fiabilité opérationnelle dans divers espaces aériens. Le segment de l’atterrissage s’est élargi avec l’utilisation croissante de récepteurs multi-modes dans les opérations à faible visibilité et les procédures d’atterrissage CAT II/III. Un fort accent sur la minimisation des retards et l’amélioration de la précision de l’atterrissage continue de soutenir la demande.

Principaux Moteurs de Croissance

Augmentation des Livraisons d’Avions Commerciaux

La croissance de la production d’avions commerciaux agit comme un moteur majeur pour le marché des récepteurs multi-modes. Les compagnies aériennes continuent d’étendre leurs flottes pour répondre à l’augmentation du trafic passagers et remplacer les avions vieillissants, ce qui accroît l’adoption de systèmes de navigation et d’atterrissage avancés. Les récepteurs multi-modes soutiennent la navigation basée sur le GNSS, l’atterrissage de précision et les opérations de vol critiques pour la sécurité, poussant les OEM à les intégrer dans de nouveaux modèles. Des normes de sécurité aérienne mondiales plus strictes exigent également une mise à niveau de l’avionique, encourageant une utilisation plus large. À mesure que les principaux fabricants augmentent leur production et que le transport aérien reprend dans les régions, la demande de récepteurs intégrés et fiables croît, renforçant l’expansion régulière du marché sur la période de prévision.

- Par exemple, le Boeing 787 utilise un package de navigation Honeywell, qui comprend un Récepteur de Navigation Intégré (INR) qui est un équipement standard sur l’avion.

Mandats Réglementaires pour la Modernisation de la Navigation

Les autorités mondiales de l’aviation continuent d’appliquer des mandats pour des capacités avancées de navigation et d’atterrissage, ce qui soutient une forte croissance des récepteurs multi-modes. Les exigences pour la navigation basée sur la performance, les systèmes d’atterrissage de nouvelle génération et une meilleure conscience situationnelle poussent les opérateurs à adopter des systèmes avioniques conformes. La transition vers des systèmes basés sur les satellites tels que le GBAS et la modernisation des systèmes d’atterrissage aux instruments entraînent une installation plus large à la fois dans les flottes commerciales et militaires. Ces réglementations aident à réduire la congestion, à améliorer l’efficacité énergétique et à augmenter le débit des pistes. À mesure que de plus en plus d’aéroports adoptent une infrastructure d’atterrissage de précision et que les régulateurs resserrent les délais de conformité, les propriétaires d’avions investissent dans des mises à niveau, renforçant ainsi la croissance du marché à long terme.

- Par exemple, le récepteur multi-mode (MMR) de Collins Aerospace facilite les approches basées sur WAAS et SBAS, offrant des mises à jour continues de position à 10 Hz avec une précision inférieure à 3 m, aidant les opérateurs à répondre aux mandats de navigation NextGen de la FAA.

Expansion des Programmes d’Aviation Militaire et de Défense

La modernisation de l’aviation de défense reste un facteur clé de croissance alors que les forces armées modernisent leurs flottes avec des systèmes avancés de navigation, de ciblage et de conscience situationnelle. Les récepteurs multi-modes soutiennent la précision des missions, les opérations en faible visibilité et le positionnement sécurisé, les rendant essentiels pour les plateformes de nouvelle génération à voilure fixe et tournante. L’augmentation des achats d’avions de transport, de chasseurs et d’hélicoptères entraîne une intégration accrue. L’augmentation des dépenses en sécurité des frontières, en missions de surveillance et en opérations tactiques renforce également l’adoption. De nombreuses nations priorisent les systèmes avioniques améliorés pour répondre aux normes de défense de l’OTAN et mondiales, encourageant plus d’installations dans les avions rétrofités et nouvellement fabriqués. Ces programmes continuent de créer une demande stable et à long terme.

Tendance Clé & Opportunité

Transition vers des Systèmes d’Atterrissage Basés sur les Satellites

La transition des solutions d’atterrissage basées au sol vers celles basées sur les satellites représente une opportunité majeure pour le marché des récepteurs multi-modes. Les systèmes GNSS, SBAS et GBAS soutiennent une plus grande précision, réduisent les besoins en infrastructures aéroportuaires et améliorent la fiabilité des atterrissages dans des conditions difficiles. À mesure que de plus en plus d’aéroports adoptent des systèmes d’atterrissage avancés, les opérateurs d’avions modernisent les récepteurs pour prendre en charge la navigation multi-constellations. Cette évolution s’aligne également avec les programmes mondiaux de modernisation du trafic aérien, améliorant l’efficacité et réduisant les retards. Les fabricants qui fournissent des récepteurs multi-modes compatibles et évolutifs gagnent un avantage alors que l’aviation évolue vers des opérations d’atterrissage entièrement numériques et activées par satellite dans les flottes commerciales et de défense.

- Par exemple, les systèmes d’augmentation basés au sol (GBAS) sont conçus pour fournir l’intégrité et la précision élevées nécessaires pour les approches de précision, avec des erreurs de position démontrées généralement inférieures à un mètre dans les plans horizontal et vertical. Le GBAS est capable de soutenir les opérations de Catégorie I (Cat I) et est en voie de passer à la Cat III.

Intégration avec les Suites Avioniques de Nouvelle Génération

L’intérêt croissant pour les suites avioniques intégrées offre un fort potentiel pour les récepteurs multi-modes. Les systèmes de cockpit modernes reposent sur une communication fluide entre les capteurs de navigation, les systèmes de gestion de vol et les modules de traitement des données. Les récepteurs multi-modes améliorent la précision opérationnelle en combinant plusieurs entrées de navigation au sein d’une seule unité, réduisant ainsi les coûts de cycle de vie et la complexité du système. À mesure que les compagnies aériennes et les militaires adoptent des cockpits avancés, la demande augmente pour des récepteurs qui soutiennent les postes de pilotage numériques et les normes futures de gestion du trafic aérien. Cette tendance crée des opportunités pour les fournisseurs proposant des systèmes compacts, hautement fiables et interopérables, optimisés à la fois pour les nouveaux avions et les programmes de modernisation.

- Par exemple, le G3000 est un poste de pilotage intégré réel et largement utilisé, principalement trouvé dans les jets d’affaires légers et les turbopropulseurs, tels que le HondaJet, le Cessna Citation M2, le Daher TBM 940 et le Pilatus PC-12 (avec le nouveau G3000 Prime).

Adoption croissante dans les marchés émergents de l’aviation

Les économies émergentes étendent leurs réseaux d’aviation, créant des opportunités pour les fournisseurs de récepteurs multi-modes. L’augmentation du trafic passagers, la modernisation des aéroports et l’expansion des flottes régionales stimulent l’installation de technologies avancées de navigation et d’atterrissage. Les gouvernements investissent dans de nouveaux projets aéroportuaires et modernisent les pistes existantes pour répondre aux normes de sécurité mondiales, encourageant les compagnies aériennes à adopter des avioniques compatibles multi-modes. Les transporteurs à bas coût étendent également leurs opérations en Asie, en Afrique et en Amérique latine, augmentant la demande pour des récepteurs conformes. À mesure que ces marchés augmentent leur capacité aéronautique, les fournisseurs bénéficient de mises à niveau de flottes plus larges et de nouvelles commandes d’avions, soutenant les perspectives de croissance à long terme.

Défi clé

Coûts élevés d’installation et de mise à niveau

Les récepteurs multi-modes impliquent des coûts élevés d’acquisition et d’installation, créant des défis financiers pour les opérateurs avec des flottes vieillissantes et des budgets serrés. Les programmes de modernisation nécessitent des temps d’arrêt des avions, une main-d’œuvre spécialisée et des approbations de certification, ce qui augmente les dépenses totales. Les petites compagnies aériennes retardent souvent les mises à niveau en raison de contraintes de capital, même lorsque les délais réglementaires approchent. Les systèmes de cockpit intégrés plus récents nécessitent également des vérifications de compatibilité, augmentant la complexité technique. Ces pressions sur les coûts ralentissent l’adoption, en particulier dans les marchés en développement où la modernisation des flottes se fait progressivement. Équilibrer la conformité réglementaire avec les limitations financières reste un obstacle majeur pour de nombreux opérateurs dans les secteurs commercial et de la défense.

Dépendance à la modernisation des infrastructures de navigation

L’adoption des récepteurs multi-modes dépend fortement de la disponibilité et de la modernisation des infrastructures de navigation et d’atterrissage. De nombreuses régions dépendent encore de systèmes au sol obsolètes et manquent d’investissements dans les mises à niveau d’atterrissage basées sur GBAS ou par satellite. La préparation limitée des aéroports retarde l’utilisation complète des capacités multi-modes, réduisant la demande à court terme. Les délais réglementaires pour les mises à niveau des infrastructures varient également d’un pays à l’autre, créant des taux d’adoption incohérents. Sans mises à niveau synchronisées des aéroports et des avions, les avantages en termes de performance restent sous-utilisés. Cette dépendance ralentit la pénétration du marché et crée de l’incertitude pour les fabricants planifiant des cycles de production et de développement à long terme.

Analyse régionale

Amérique du Nord

L’Amérique du Nord a dominé le marché des récepteurs multi-mode en 2024 avec environ 37% de part de marché. Les programmes de modernisation de l’aviation, les livraisons élevées d’avions commerciaux et les dépenses de défense robustes ont soutenu la demande régionale. Les États-Unis ont continué à moderniser leurs flottes avec des systèmes de navigation et d’atterrissage de précision basés sur le GNSS, ce qui a stimulé l’adoption sur les plateformes à voilure fixe et à voilure tournante. La présence de grands OEM et les mandats stricts de la FAA ont encore accéléré l’intégration. Le Canada a amélioré les capacités de sa flotte grâce à des mises à niveau avioniques liées à l’expansion des voyages aériens régionaux. Les investissements importants dans les infrastructures aéroportuaires et les technologies d’atterrissage avancées ont maintenu l’Amérique du Nord en tête du marché tout au long de l’année.

Europe

L’Europe représentait près de 31% de part de marché en 2024, grâce à un alignement réglementaire fort et à l’adoption généralisée des normes de navigation basées sur la performance. La région a continué d’intégrer des systèmes d’atterrissage avancés basés sur les satellites dans les principaux aéroports, soutenant une demande accrue pour les récepteurs multi-mode. La modernisation des flottes dans l’aviation commerciale et de défense a ajouté un élan supplémentaire. Des pays comme l’Allemagne, la France et le Royaume-Uni ont investi massivement dans les mises à niveau des cockpits numériques et les avioniques de nouvelle génération. L’accent croissant sur la réduction de la congestion de l’espace aérien et l’amélioration de l’efficacité des pistes a également encouragé un déploiement plus large. L’Europe a maintenu une croissance régulière grâce à des efforts coordonnés de modernisation de l’aviation.

Asie-Pacifique

L’Asie-Pacifique détenait environ 24% de part de marché en 2024 et est restée la région à la croissance la plus rapide. L’augmentation du trafic passagers, les ajouts de flottes à grande échelle et le développement rapide des aéroports ont soutenu une forte adoption des récepteurs multi-mode. La Chine, l’Inde, le Japon et les marchés d’Asie du Sud-Est ont investi dans la modernisation de la navigation pour répondre aux normes de l’OACI et améliorer la sécurité des vols. La présence croissante de compagnies à bas coût et l’intégration plus large des systèmes basés sur le GNSS ont renforcé la demande. Les mises à niveau de l’aviation de défense ont également contribué à l’amélioration des capacités opérationnelles des forces régionales. L’infrastructure aéronautique croissante et l’augmentation de la capacité des compagnies aériennes ont maintenu l’Asie-Pacifique sur une solide voie de croissance.

Amérique latine

L’Amérique latine a capturé environ 5% de part de marché en 2024, grâce à un renouvellement progressif des flottes et à une meilleure conformité avec les normes mondiales de l’aviation. Le Brésil et le Mexique ont mené l’adoption régionale alors que les compagnies aériennes investissaient dans des mises à niveau avioniques pour soutenir une fiabilité opérationnelle accrue. Les programmes de modernisation des aéroports ont introduit des systèmes d’atterrissage plus avancés, ce qui a encouragé une utilisation plus large des récepteurs multi-mode. Les contraintes économiques ont ralenti l’expansion des flottes dans certains pays, mais l’alignement réglementaire et l’augmentation des voyages intra-régionaux ont soutenu une croissance modérée. L’adoption est restée stable chez les principaux transporteurs axés sur l’amélioration de la sécurité et de la précision de la navigation sur les routes aériennes fréquentées.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détenait près de 3% de part de marché en 2024, soutenue par des investissements aéronautiques sélectifs mais stratégiques. Les pays du Golfe ont élargi leurs flottes et introduit des capacités de navigation avancées basées sur les satellites pour améliorer les opérations long-courriers et régionales. Les grands transporteurs ont continué à intégrer des avioniques modernes pour répondre aux normes de performance mondiales. L’Afrique a progressé plus lentement en raison d’une infrastructure limitée, bien que des nations clés aient modernisé les aéroports et amélioré la conformité aux normes de sécurité internationales. Les achats de défense et la croissance de l’aviation d’affaires ont ajouté une demande incrémentielle. L’adoption est restée inégale mais a montré un potentiel à long terme à mesure que davantage d’aéroports modernisent les systèmes de navigation et d’atterrissage.

Segmentations du marché :

Par plateforme

Par Ajustement

- Installation en ligne

- Rétrofit

Par Application

- Navigation & Positionnement

- Atterrissage

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché des récepteurs multi-modes présente une forte participation des principales entreprises d’avionique et d’aérospatiale telles que Collins Aerospace, Indra Sistemas, Saab AB, Garmin Ltd., BAE Systems, Leonardo S.p.A., systemsinterface (FREQUENTIS), Honeywell International Inc., Intelcan Technosystems Inc., et Deere & Company. Ces fabricants rivalisent grâce à des récepteurs avancés compatibles GNSS, des systèmes d’atterrissage intégrés et des solutions de navigation à haute fiabilité conçues pour l’aviation commerciale et de défense. Les acteurs du marché se concentrent sur l’amélioration de la précision, la réduction du poids des systèmes et l’amélioration de la compatibilité multi-constellations pour répondre aux exigences réglementaires et de sécurité en évolution. Des partenariats stratégiques avec les OEM d’avions, des investissements dans l’intégration de cockpits numériques et des contrats gouvernementaux à long terme soutiennent leurs positions sur le marché. De nombreuses entreprises élargissent leurs portefeuilles grâce à des mises à niveau pilotées par logiciel, la compatibilité avec l’augmentation par satellite et des conceptions modulaires adaptées aux nouveaux programmes de production et de rétrofit. La demande continue pour une technologie de navigation avancée et l’adoption croissante de systèmes d’atterrissage basés sur satellite intensifient davantage la concurrence parmi ces fournisseurs mondiaux établis.

Analyse des Acteurs Clés

- Collins Aerospace

- Indra Sistemas

- Saab AB

- Garmin Ltd.

- BAE Systems

- Leonardo S.p.A.

- systemsinterface (FREQUENTIS)

- Honeywell International Inc.

- Intelcan Technosystems Inc.

- Deere & Company

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Développements Récents

- En septembre 2025, Saab a obtenu un contrat pour des systèmes radar Giraffe 4A (avec services associés) pour un pays d’Amérique latine, leur premier contrat Giraffe 4A dans cette région.

- En décembre 2024, Indra a formalisé une coentreprise avec EDGE Group appelée PULSE pour concevoir et fabriquer des systèmes radar (air, terre, mer), une initiative qui pourrait influencer la demande de technologies radar multimodes et de récepteurs à l’échelle mondiale.

- En décembre 2024, Saab a reçu un contrat d’environ 48 millions USD de BAE Systems au nom des Forces aériennes des États-Unis en Europe (USAFE) pour fournir plusieurs unités de son système radar 3D multifonction Giraffe 4A. Les livraisons devraient commencer en 2027.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur la Plateforme, l’Ajustement, l’Application et la Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également les dynamiques du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- La demande pour des récepteurs multimodes augmentera à mesure que les compagnies aériennes élargiront leurs flottes et moderniseront l’avionique.

- L’adoption de systèmes d’atterrissage par satellite augmentera, améliorant la précision et réduisant la dépendance aux systèmes au sol.

- Les programmes d’aviation de défense continueront d’intégrer des récepteurs de navigation avancés pour la précision des missions.

- L’activité de rétrofit augmentera à mesure que les opérateurs moderniseront les anciens avions pour répondre aux nouvelles normes de navigation.

- L’intégration avec les systèmes de cockpit numérique s’étendra, soutenant les exigences futures de gestion du trafic aérien.

- L’Asie-Pacifique affichera la croissance la plus rapide en raison des ajouts importants de flottes et des améliorations des aéroports.

- Les fabricants se concentreront sur la capacité multi-constellation pour améliorer la précision et la fiabilité.

- Les partenariats entre OEM et fournisseurs d’avionique se renforceront pour soutenir la production à long terme.

- La poussée réglementaire pour la navigation basée sur la performance accélérera les mises à niveau des systèmes à l’échelle mondiale.

- L’augmentation des investissements dans les systèmes de navigation résilients améliorera la protection contre les perturbations de signal.