Aperçu du Marché

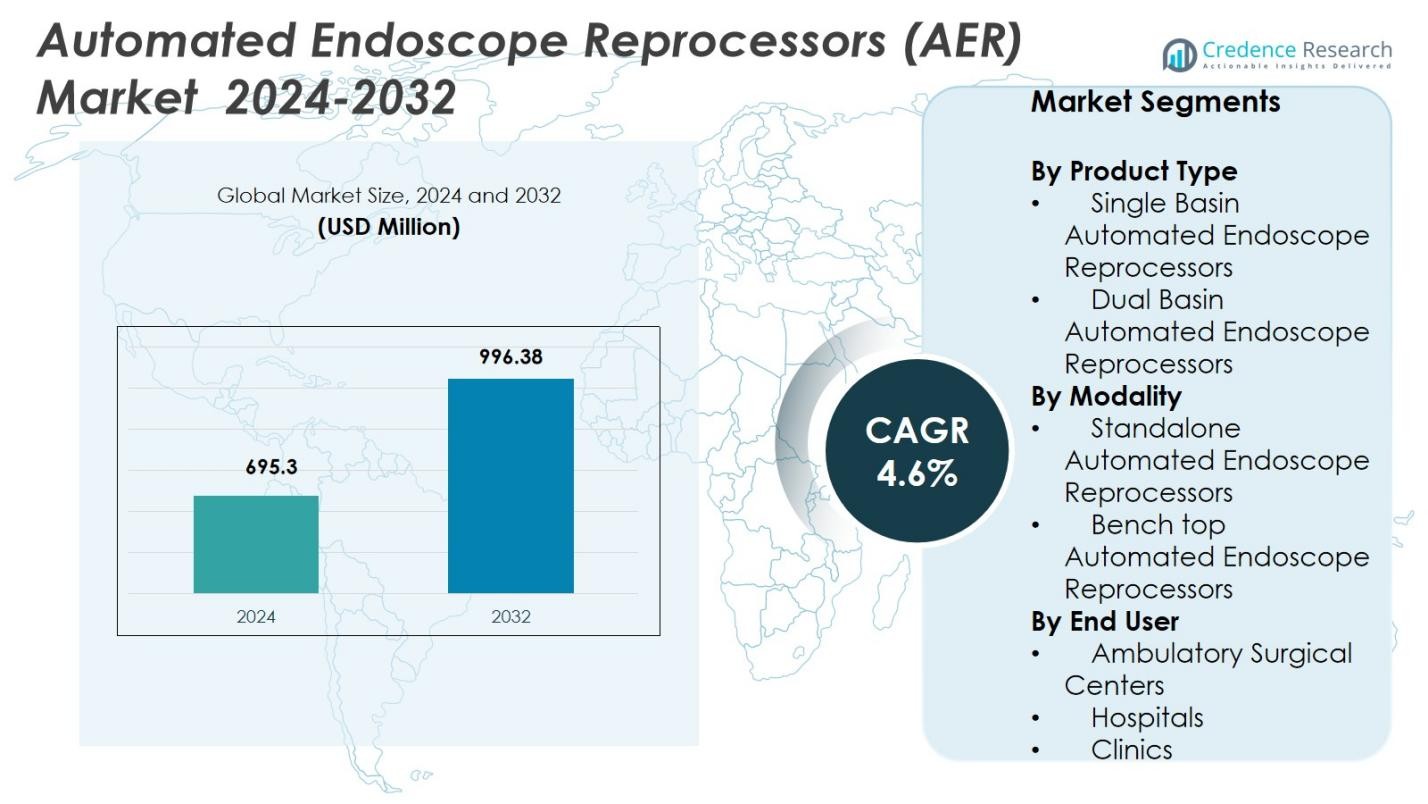

La taille du marché des reconditionneurs d’endoscopes automatisés (AER) était évaluée à 695,3 millions USD en 2024 et devrait atteindre 996,38 millions USD d’ici 2032, avec un TCAC de 4,6% pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des AER 2024 |

695,3 millions USD |

| Marché des AER, TCAC |

4,6% |

| Taille du Marché des AER 2032 |

996,38 millions USD |

Le marché des reconditionneurs d’endoscopes automatisés (AER) accueille plusieurs acteurs clés, notamment Custom Ultrasonics Inc., STERIS Plc., Hoya Corporation, Olympus Corporation, Advanced Sterilization Products Services Inc., Laboratory Anios, Getinge AB, Metull Zug AG, Steelco S.p.A., et Cantel Medical Corp. L’Amérique du Nord mène l’adoption régionale avec une part de marché de 38,6%, soutenue par une infrastructure de santé avancée et des normes rigoureuses de contrôle des infections. L’Europe suit avec une part de 29,4%, stimulée par de solides systèmes de santé publique et la conformité réglementaire. L’Asie-Pacifique commande une part de 22,7%, alimentée par l’expansion de l’accès aux soins de santé, l’augmentation des volumes d’endoscopie et la demande croissante de solutions de reconditionnement automatisées. Collectivement, ces fournisseurs établis et ces géographies leaders façonnent la dynamique du marché des AER à travers l’innovation produit, de vastes réseaux de distribution et une concentration de la demande régionale.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché

- Le marché des reconditionneurs d’endoscopes automatisés (AER) était évalué à 695,3 millions USD en 2024 et devrait croître à un TCAC de 4,6%.

- La demande croissante pour des procédures mini-invasives et des réglementations strictes de contrôle des infections stimulent une forte adoption des AER, en particulier les modèles à double bassin qui détiennent une part de 58,4% dans le segment des types de produits.

- L’intégration de fonctionnalités intelligentes telles que la surveillance activée par l’IoT, le dosage automatisé et la documentation numérique émerge comme une tendance clé améliorant la sécurité et l’efficacité opérationnelle.

- La présence de fournisseurs établis comme Custom Ultrasonics Inc., STERIS Plc., Olympus Corporation, Getinge AB, et Steelco S.p.A. intensifie la concurrence sur le marché et encourage l’innovation continue des produits et une large disponibilité géographique.

- La demande régionale reste concentrée en Amérique du Nord (38,6% de part) et en Europe (29,4%), tandis que l’Asie-Pacifique croît rapidement avec une part de 22,7%, reflétant l’expansion de l’infrastructure de santé et l’augmentation des volumes de procédures endoscopiques.

Analyse de la Segmentation du Marché :

Analyse de la Segmentation du Marché :

Par Type de Produit

Dans le marché des reconditionneurs d’endoscopes automatisés (AER), les reconditionneurs d’endoscopes automatisés à double bassin ont dominé le segment des types de produits en 2024 avec une part de 58,4%, grâce à leur capacité à traiter plusieurs endoscopes simultanément, à réduire les temps de rotation et à améliorer l’efficacité du flux de travail dans les environnements de soins de santé à fort volume. Leurs fonctionnalités avancées de désinfection, leurs cycles de rinçage améliorés et leur compatibilité avec divers modèles d’endoscopes soutiennent encore leur adoption généralisée dans les hôpitaux et les centres chirurgicaux. Les systèmes à bassin unique détenaient la part restante, servant principalement les petites installations avec des volumes de procédures limités.

- Par exemple, le reconditionneur à double bassin à chargement frontal de STERIS automatise la désinfection de haut niveau pour les endoscopes flexibles, s’intégrant à l’informatique hospitalière pour le suivi des cycles et la conformité, largement utilisé dans les hôpitaux américains.

Par Modalité

Dans le segment de la modalité, les reconditionneurs d’endoscopes automatisés autonomes ont dominé le marché en 2024 avec une part de 62,1%, soutenus par l’installation croissante dans les grandes institutions de santé cherchant des systèmes robustes et à haute capacité qui garantissent la conformité aux normes strictes de reconditionnement. Leurs fonctionnalités intégrées de séchage, de surveillance et de dosage automatisé améliorent la sécurité des endoscopes et la cohérence opérationnelle, favorisant la préférence par rapport aux unités de table. Les AER de table représentaient une part plus petite, servant les installations avec des charges de procédures plus faibles et des exigences d’espace limitées.

- Par exemple, STERIS Plc. propose des configurations AER autonomes à passage capable de faire circuler un désinfectant de haut niveau à travers les surfaces extérieures et les canaux internes des endoscopes, assurant des cycles de désinfection et de rinçage de haut niveau constants.

Par Utilisateur Final

Parmi les utilisateurs finaux, les hôpitaux ont dominé le marché des AER en 2024, représentant une part de 66,7%, alimentés par des volumes de patients plus élevés, des départements d’endoscopie élargis et des protocoles stricts de contrôle des infections qui nécessitent des solutions de reconditionnement avancées et automatisées. Les hôpitaux investissent de plus en plus dans des AER à double bassin et à haute capacité pour réduire les risques de contamination croisée, optimiser le débit et se conformer aux directives réglementaires. Les centres chirurgicaux ambulatoires et les cliniques représentaient la part restante du marché, adoptant les AER principalement pour améliorer la fiabilité de la désinfection et rationaliser l’efficacité du flux de travail.

Moteurs de Croissance Clés

Augmentation des Volumes de Procédures Endoscopiques

La demande mondiale croissante pour des procédures peu invasives continue d’élargir l’utilisation des endoscopes gastro-intestinaux, de pneumologie et d’urologie, augmentant directement le besoin de systèmes de reconditionnement fiables. À mesure que les hôpitaux et les centres ambulatoires effectuent des volumes plus élevés d’endoscopies diagnostiques et thérapeutiques, les reconditionneurs automatisés deviennent essentiels pour garantir un retour rapide, une qualité de désinfection constante et des risques de contamination croisée réduits. Cette augmentation des volumes de procédures entraîne une adoption régulière des AER sur les marchés de la santé développés et émergents.

- Par exemple, Medivators a lancé l’ADVANTAGE® Plus, un AER conçu pour traiter plus rapidement les duodénoscopes complexes, aidant les hôpitaux à gérer des demandes de débit accrues sans compromettre la qualité de la désinfection.

Normes strictes de contrôle des infections et de retraitement

Les gouvernements et les organismes de réglementation de la santé imposent des directives plus strictes pour le retraitement des endoscopes en raison d’incidents de contamination passés et de préoccupations croissantes concernant les infections associées aux soins de santé. La conformité aux normes émises par la FDA, le CDC, l’AAMI et les agences mondiales équivalentes pousse les établissements de santé à remplacer les systèmes manuels ou semi-automatisés par des AER entièrement automatisés. Ces dispositifs offrent des cycles de désinfection validés, standardisés et traçables, ce qui les rend essentiels pour répondre aux exigences d’accréditation et minimiser la responsabilité associée à un retraitement inadéquat.

- Par exemple, la FDA des États-Unis a émis des communications de sécurité après des épidémies liées aux duodénoscopes, incitant à l’utilisation de protocoles de retraitement améliorés.

Avancées technologiques améliorant la sécurité et l’efficacité

Les innovations technologiques telles que le suivi RFID, le dosage automatique de détergent, les fonctions de séchage intégrées et la documentation numérique améliorent considérablement la fiabilité des AER et l’efficacité des flux de travail. Les modèles plus récents offrent de meilleurs tests d’étanchéité, une optimisation des cycles de retraitement et une meilleure compatibilité chimique, soutenant des résultats cohérents pour différents types d’endoscopes. Ces avancées réduisent la dépendance à l’opérateur, diminuent les taux d’erreur et améliorent les normes d’hygiène globales, encourageant les établissements de santé à moderniser les anciens systèmes et à adopter des technologies AER avancées.

Tendances clés et opportunités

Intégration de la surveillance numérique et des capacités IoT

Une tendance majeure qui façonne le marché est l’intégration de solutions de surveillance numérique, y compris le suivi activé par l’IoT, la documentation des cycles et les fonctionnalités de maintenance prédictive. Les établissements de santé recherchent de plus en plus des reprocessus offrant des informations en temps réel sur les performances, une surveillance à distance et des alertes automatisées pour soutenir l’assurance qualité. Ce passage vers des systèmes AER connectés crée de nouvelles opportunités pour les fabricants de proposer des plateformes plus intelligentes qui améliorent la traçabilité, répondent aux attentes des audits et rationalisent les flux de travail de retraitement.

- Par exemple, Discovery Health a mis en œuvre la technologie de Capture de Données de Changement de Striim, réduisant les temps de traitement des données de 24 heures à quelques secondes pour les systèmes intégrés. Cela permet des analyses en temps réel et des décisions réactives dans les opérations de santé.

Adoption croissante dans les marchés émergents de la santé

L’expansion des infrastructures de santé et l’augmentation des investissements dans la modernisation des hôpitaux en Asie-Pacifique, en Amérique latine et au Moyen-Orient offrent de grandes opportunités de croissance. Ces régions connaissent une augmentation des procédures endoscopiques et une meilleure sensibilisation aux protocoles de prévention des infections. À mesure que les gouvernements mettent l’accent sur la sécurité des patients et équipent les hôpitaux de technologies de stérilisation avancées, la demande pour des solutions AER rentables et performantes augmente. Les fabricants ciblant ces marchés avec des réseaux de services localisés et des gammes de produits abordables peuvent en bénéficier considérablement.

- Par exemple, Medtronic a annoncé un investissement de 350 millions de dollars dans son Centre d’Ingénierie & d’Innovation à Hyderabad, en Inde, pour améliorer la fabrication locale et la R&D pour les dispositifs médicaux dans le cadre des efforts de localisation des infrastructures de santé.

Principaux Défis

Coûts Élevés d’Acquisition et de Maintenance

Malgré leur importance, les AER représentent un fardeau financier considérable pour les petits hôpitaux, les centres ambulatoires et les cliniques, car l’acquisition, l’installation et l’entretien nécessitent un investissement significatif. Le coût des consommables, des produits chimiques et des pièces de rechange augmente encore les dépenses opérationnelles. Les limitations budgétaires retardent souvent les mises à niveau des systèmes ou poussent les établissements vers des méthodes de désinfection manuelles, ralentissant l’adoption dans les environnements de santé sensibles aux coûts. Cela rend l’accessibilité financière un défi persistant pour une pénétration plus large du marché.

Complexité des Conceptions d’Endoscopes et Problèmes de Compatibilité

Les endoscopes modernes présentent des canaux complexes et des matériaux délicats, rendant le nettoyage approfondi et la compatibilité avec les produits chimiques de retraitement plus difficiles. Assurer que les AER fonctionnent efficacement sur une grande variété de modèles d’endoscopes nécessite un raffinement technologique continu et des processus de validation stricts. Des produits chimiques incompatibles ou des paramètres de cycle inappropriés peuvent risquer d’endommager l’équipement ou de rendre la désinfection inefficace. Cette complexité crée des obstacles opérationnels pour le personnel de santé, qui doit assurer une configuration correcte du système, une formation adéquate et le respect des protocoles de retraitement.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord a dominé le marché des Recycleurs Automatisés d’Endoscopes (AER) en 2024 avec une part de 38,6%, soutenue par une infrastructure de santé avancée, une adoption élevée des procédures mini-invasives et une application stricte des réglementations de prévention des infections. Les hôpitaux et les centres de chirurgie ambulatoire aux États-Unis et au Canada continuent d’investir dans des systèmes automatisés à haute capacité pour répondre aux normes de retraitement fixées par la FDA, le CDC et l’AAMI. La forte présence de fabricants mondiaux dans la région, les mises à niveau technologiques rapides et l’accent croissant sur l’optimisation des flux de travail renforcent encore la croissance du marché. Le remplacement continu des équipements vieillissants stimule également une demande constante.

Europe

L’Europe représentait une part de 29,4% du marché des AER en 2024, grâce à des systèmes de santé publique bien établis, des directives de stérilisation strictes et une forte conformité aux réglementations européennes sur les dispositifs médicaux. Des pays comme l’Allemagne, la France, le Royaume-Uni et l’Italie montrent une adoption élevée en raison de l’expansion des unités d’endoscopie et de l’accent croissant sur les pratiques de désinfection standardisées. Les investissements dans les infrastructures de contrôle des infections et les programmes de modernisation soutenus par le gouvernement continuent d’améliorer la sécurité des procédures. L’utilisation croissante d’endoscopes avancés et le focus croissant sur la prévention de la contamination croisée stimulent encore la demande pour des systèmes de retraitement automatisés et à haute efficacité.

Asie-Pacifique

L’Asie-Pacifique a capturé une part de 22,7% en 2024 et représente le marché régional à la croissance la plus rapide en raison de l’augmentation des dépenses de santé, de l’expansion rapide des hôpitaux et de l’accès croissant des patients aux services d’endoscopie. Des pays comme la Chine, le Japon, l’Inde et la Corée du Sud renforcent les protocoles de contrôle des infections, incitant les établissements à adopter des recycleurs automatisés plutôt que des pratiques de nettoyage manuelles. La croissance est également soutenue par une sensibilisation croissante aux infections associées aux soins de santé et à l’expansion des diagnostics des maladies gastro-intestinales et respiratoires. Les mises à niveau technologiques, l’amélioration des environnements de remboursement et le développement du tourisme médical alimentent également l’adoption des AER dans toute la région.

Amérique Latine

L’Amérique Latine détenait une part de 6,1% en 2024, soutenue par des améliorations progressives des infrastructures hospitalières et une demande croissante pour des équipements de stérilisation avancés dans des pays tels que le Brésil, le Mexique et l’Argentine. La région connaît une adoption croissante des procédures peu invasives et met davantage l’accent sur la réduction des risques d’infection dans les unités d’endoscopie. Bien que les contraintes budgétaires limitent l’adoption rapide, les investissements ciblés du gouvernement et l’expansion des soins de santé privés favorisent une pénétration régulière du marché. Les initiatives de formation croissantes et les partenariats avec des fournisseurs mondiaux de solutions de stérilisation soutiennent également l’adoption des systèmes de retraitement automatisés.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représentait une part de 3,2% du marché en 2024, stimulée par la modernisation continue des installations de santé et l’augmentation des investissements dans les services chirurgicaux et diagnostiques de haute qualité. Des pays tels que les Émirats Arabes Unis, l’Arabie Saoudite et l’Afrique du Sud adoptent des technologies de stérilisation avancées pour répondre aux normes internationales de contrôle des infections. La prévalence croissante des affections gastro-intestinales et respiratoires et l’augmentation des volumes de procédures contribuent à la demande d’AER. Cependant, les budgets limités et le développement inégal des soins de santé dans certaines parties de l’Afrique continuent de restreindre l’adoption généralisée, créant un paysage de croissance mixte.

Segmentation du marché :

Par type de produit

- Reprocesseurs d’endoscopes automatisés à bassin unique

- Reprocesseurs d’endoscopes automatisés à double bassin

Par modalité

- Reprocesseurs d’endoscopes automatisés autonomes

- Reprocesseurs d’endoscopes automatisés de table

Par utilisateur final

- Centres de chirurgie ambulatoire

- Hôpitaux

- Cliniques

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le paysage concurrentiel du marché des Reprocesseurs d’Endoscopes Automatisés (AER) inclut des acteurs clés tels que Custom Ultrasonics Inc., STERIS Plc., Hoya Corporation, Olympus Corporation, Advanced Sterilization Products Services Inc., Laboratoire Anios, Getinge AB, Metull Zug AG, Steelco S.p.A., et Cantel Medical Corp. Le marché est caractérisé par une forte concurrence alimentée par une innovation technologique continue, une différenciation des produits et des stratégies d’expansion mondiale. Les entreprises leaders se concentrent sur l’amélioration de l’efficacité des systèmes, l’intégration de la surveillance basée sur l’IoT, et l’offre de solutions personnalisables pour divers établissements de santé. Les collaborations stratégiques, les fusions et les partenariats régionaux renforcent les réseaux de distribution, notamment dans les marchés à forte croissance de l’Asie-Pacifique et les marchés émergents. Les mises à niveau de produits mettant l’accent sur les systèmes à double bassin, le dosage automatisé et les mécanismes de séchage avancés augmentent encore la compétitivité du marché. De plus, l’accent mis sur la conformité réglementaire, les programmes de formation du personnel et le support après-vente renforce la fidélité à la marque. Globalement, les stratégies concurrentielles tournent autour de l’innovation, de l’assurance qualité et de l’élargissement de la présence sur le marché pour maintenir le leadership sur le marché en évolution des AER.

Analyse des Acteurs Clés

- Laboratoire Anios

- Steelco S.p.A.

- STERIS Plc.

- Metull Zug AG

- Cantel Medical Corp.

- Getinge AB

- Advanced Sterilization Products Services Inc.

- Olympus Corporation

- Hoya Corporation

- Custom Ultrasonics Inc.

Développements Récents

- En mars 2024, STERIS Plc. a lancé un système AER amélioré avec une fonctionnalité de vérification de cycle renforcée, conçue pour soutenir la conformité avec les directives de retraitement de la FDA et du CDC.

- En juillet 2023, HOYA Corporation a acquis les 49% restants de Wassenburg Medical B.V., devenant ainsi l’unique actionnaire et consolidant son offre de retraitement et de stérilisation.

- En juin 2024, Steelco S.p.A. a formé une coentreprise avec Belimed AG pour développer des solutions avancées de nettoyage et de stérilisation, renforçant leur capacité combinée à fournir des systèmes AER et de stérilisation connexes à l’échelle mondiale.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur Type de Produit, Modalité, Utilisation Finale et Géographie. Il détaille les principaux acteurs du marché, offrant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- L’adoption des AER à double bassin continuera de croître dans les hôpitaux à fort volume et les centres chirurgicaux.

- L’intégration de l’IoT et des fonctionnalités de surveillance numérique améliorera la traçabilité et l’efficacité des flux de travail.

- Les marchés émergents en Asie-Pacifique et en Amérique latine connaîtront une adoption rapide des systèmes AER.

- Les exigences de conformité réglementaire entraîneront le remplacement des systèmes manuels et semi-automatisés.

- Les avancées technologiques dans le séchage automatisé, le test d’étanchéité et le dosage chimique amélioreront les résultats de désinfection.

- Les hôpitaux investiront de plus en plus dans des AER autonomes à haute capacité pour gérer l’augmentation des volumes de procédures d’endoscopie.

- La collaboration entre les fabricants et les prestataires de soins de santé soutiendra des solutions personnalisées et des programmes de formation.

- La sensibilisation croissante à la prévention des infections accélérera la demande dans les cliniques et les centres chirurgicaux ambulatoires.

- L’intégration avec les systèmes de gestion hospitalière et les dossiers de santé électroniques rationalisera les rapports et les audits.

- L’innovation continue dans les modèles compacts de table de travail élargira l’adoption dans les installations à espace restreint.