Aperçu du marché des robots agricoles et de la mécatronique :

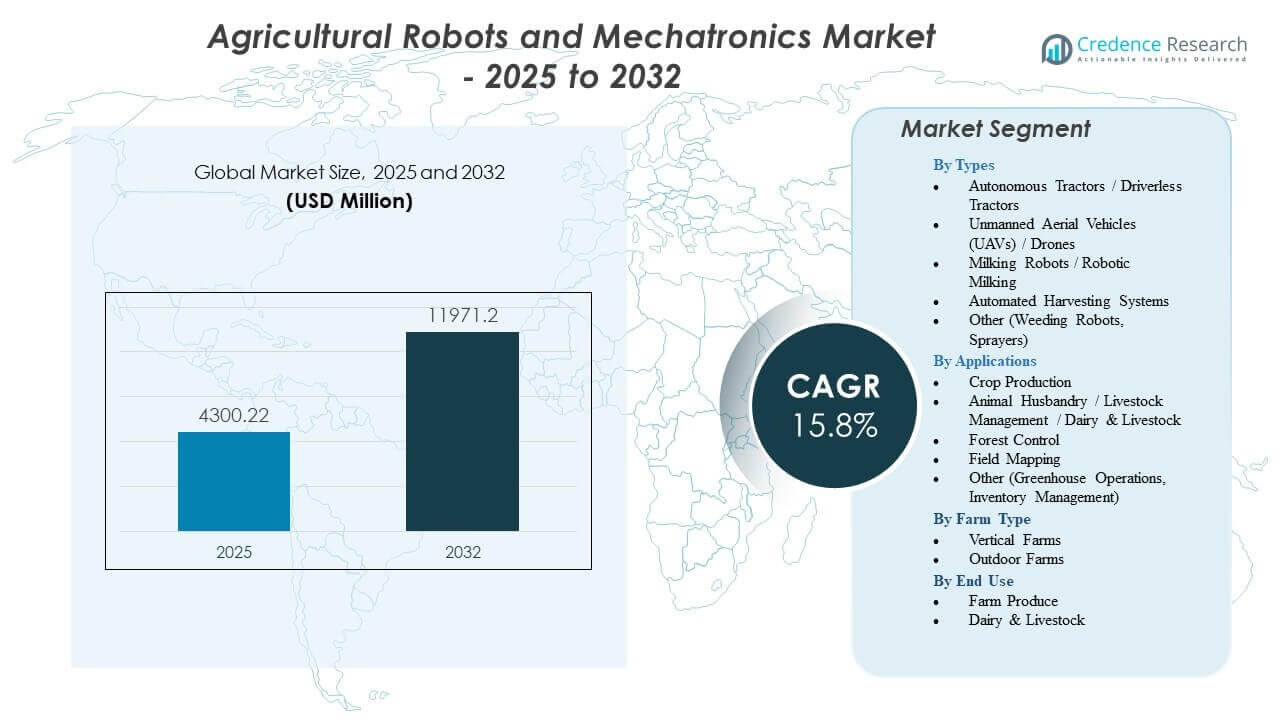

Le marché des robots agricoles et de la mécatronique devrait passer de 4 300,22 millions USD en 2025 à environ 11 971,2 millions USD d’ici 2032, avec un taux de croissance annuel composé (CAGR) de 15,8 % de 2025 à 2032.

| ATTRIBUT RT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Robots Agricoles et de la Mécatronique 2025 |

4 300,22 millions USD |

| Marché des Robots Agricoles et de la Mécatronique, CAGR |

15,8% |

| Taille du Marché des Robots Agricoles et de la Mécatronique 2032 |

11 971,2 millions USD |

Aperçus du marché des robots agricoles et de la mécatronique :

- Les pénuries de main-d’œuvre, les besoins croissants en agriculture de précision et les avancées rapides des machines autonomes continuent de stimuler la demande pour des systèmes robotiques intelligents dans les exploitations agricoles et d’élevage.

- Les coûts initiaux élevés, la complexité technique et l’infrastructure numérique limitée dans plusieurs régions freinent le déploiement plus large, en particulier dans les petites exploitations et celles aux ressources limitées.

- L’Amérique du Nord est en tête de l’adoption grâce à une forte mécanisation et à une intégration précoce des tracteurs autonomes et des robots laitiers, tandis que l’Europe se développe grâce à des investissements axés sur la durabilité et l’automatisation des serres.

- L’Asie-Pacifique émerge comme la région à la croissance la plus rapide, soutenue par de grandes bases agricoles, une demande alimentaire croissante et des initiatives soutenues par le gouvernement promouvant les drones, les systèmes de cartographie des champs et les plateformes robotiques compactes.

Moteurs du marché des robots agricoles et de la mécatronique

Pénuries de main-d’œuvre croissantes et dépendance accrue aux opérations automatisées sur le terrain

Le marché des robots agricoles et de la mécatronique se développe en raison de graves lacunes en matière de main-d’œuvre dans les principales régions agricoles. Les producteurs comptent sur des plateformes robotiques pour gérer les tâches répétitives avec une précision constante. Les agriculteurs investissent dans des moissonneuses automatiques pour réduire les pertes de récolte pendant les saisons de pointe. Cela soutient des rendements plus élevés en éliminant les retards liés au travail manuel. Les systèmes de détection intelligents améliorent la précision des tâches pendant les cycles de plantation et de pulvérisation. La hausse des salaires renforce l’intérêt pour les alternatives robotiques dans les grandes exploitations. L’adoption augmente dans les régions où l’accès à la main-d’œuvre migrante continue de diminuer. Cela pousse les fabricants à concevoir des unités autonomes efficaces pour les opérations quotidiennes.

- Par exemple, le tracteur autonome 8R de John Deere permet un labour et des opérations sur le terrain entièrement sans conducteur, surveillés via l’application Operations Center, réduisant les heures de travail de pourcentages à deux chiffres lors des déploiements pilotes.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Forte demande pour l’agriculture de précision et les systèmes de décision basés sur les données

Les outils de précision soutiennent les agriculteurs qui recherchent une utilisation ciblée des intrants et une meilleure qualité de production. Les systèmes mécatroniques recueillent des données en temps réel qui renforcent la précision des décisions. Ils aident à réduire le gaspillage grâce à la pulvérisation guidée et à l’irrigation contrôlée. Les robots cartographient les champs pour détecter la variation du sol à travers les zones de culture. Les agriculteurs utilisent des itinéraires guidés par machine qui améliorent la précision des semis sur de grandes surfaces. De meilleurs outils de mesure réduisent la surutilisation des engrais et protègent la santé des sols. Un fort intérêt pour les tableaux de bord numériques stimule une adoption plus large des capteurs. Les producteurs se tournent vers des systèmes robotiques qui offrent une surveillance continue.

Adoption croissante de machines intelligentes qui améliorent la gestion de la santé des cultures

Les agriculteurs utilisent des robots avancés pour détecter les premiers signes de stress dans les cultures de grande valeur. Les systèmes de vision identifient les schémas de maladies que l’inspection manuelle manque souvent. Cela permet un traitement plus rapide qui protège la qualité du rendement. Les robots soutiennent l’utilisation ciblée de pesticides qui réduit l’exposition aux produits chimiques. Les tracteurs intelligents guident les opérations sur le terrain avec une précision constante. Les outils basés sur des capteurs aident à suivre les niveaux d’humidité et de nutriments à travers les zones. Cela améliore la productivité globale de la ferme grâce à une précision fiable. L’adoption augmente dans les régions avec des règles strictes sur la protection des cultures.

Expansion des solutions autonomes pour l’agriculture à grande échelle et de grande valeur

Les machines autonomes aident les opérateurs à gérer de vastes champs avec un soutien limité de l’équipage. Les robots effectuent de longues tâches avec des performances stables pendant les cycles de pointe. Cela réduit la charge opérationnelle des agriculteurs qui gèrent plusieurs cultures. Les outils de coordination de flotte intelligente améliorent la couverture des champs et réduisent les heures d’inactivité. Les cultures de grande valeur bénéficient de robots avancés qui gèrent la récolte délicate. Les unités de contrôle des mauvaises herbes automatisées soutiennent des pratiques agricoles durables. Un fort intérêt de la part des grands producteurs accélère les mises à niveau des plateformes. Les fournisseurs intègrent des modules d’IA qui améliorent la navigation sur des terrains variés.

- Par exemple, les robots de désherbage autonomes de Naïo Technologies ont enregistré plus de 50 000 heures de fonctionnement dans des exploitations commerciales, réduisant le travail manuel de désherbage jusqu’à 80 %.

Tendances du marché des robots agricoles et de la mécatronique

Intégration de l’IA, de la technologie de vision et de l’analyse prédictive sur les plateformes

Le marché des robots agricoles et de la mécatronique connaît un fort mouvement vers des systèmes activés par l’IA. Les algorithmes soutiennent la détection rapide des anomalies des cultures à travers les champs. Cela permet une intervention précoce grâce à des alertes prédictives. Les caméras avancées capturent des images précises pour une analyse structurée. Les outils d’apprentissage automatique affinent les actions des robots à chaque saison. Les outils guidés par l’IA améliorent la reconnaissance des motifs pour la santé des sols et des cultures. Les agriculteurs adoptent des jumeaux numériques pour les tâches de simulation de champs. Les plateformes s’étendent pour soutenir des environnements multi-cultures complexes.

Transition vers des conceptions de robots modulaires et évolutives pour des exploitations agricoles de tailles diverses

Les fabricants lancent des robots modulaires qui s’adaptent aux petites et grandes exploitations agricoles. Les unités supportent plusieurs accessoires pour le labour, la pulvérisation et l’exploration. Cela aide les agriculteurs à améliorer les systèmes sans remplacer les machines principales. Les plateformes évolutives réduisent les risques d’investissement pour les premiers adoptants. Les robots compacts gagnent en popularité dans les vergers et les serres. Les systèmes plus grands entrent dans l’agriculture en plein champ qui nécessite une puissance élevée. La conception flexible permet une utilisation tout au long de l’année à travers les cycles de culture. L’intérêt grandit pour les mécatroniques légères qui réduisent l’impact sur le sol.

Adoption rapide de la robotique dans les secteurs des serres, des vergers et des cultures spécialisées

Les producteurs de cultures spécialisées utilisent des robots pour gérer les besoins de manipulation délicate. Les outils de récolte guidés par vision soutiennent une cueillette précise des grappes de fruits. Cela réduit les dommages pendant les périodes de récolte intense. L’automatisation des serres soutient la surveillance des plantes et les contrôles climatiques. Les robots aident aux tâches d’espacement, de taille et de distribution de nutriments. Les plateformes de vergers gèrent les terrains accidentés avec des bras mécaniques plus robustes. Les fermes de cultures spécialisées adoptent l’automatisation plus rapidement en raison de la hausse des coûts de main-d’œuvre. La demande augmente pour les robots qui soutiennent les cycles de culture continus.

- Par exemple, le robot de récolte de fraises de Harvest CROO Robotics peut cueillir une plante toutes les 8 secondes en utilisant un système à 16 bras conçu pour récolter jusqu’à 8 acres par jour lors des essais actifs.

Utilisation croissante de robots collaboratifs et de systèmes autonomes gérés en flotte

Les agriculteurs utilisent des robots collaboratifs pour soutenir les tâches partagées avec les travailleurs humains. Les systèmes améliorent la vitesse de flux de travail lors des tâches de plantation et de tri. Cela réduit la fatigue physique pendant les longues heures de travail à la ferme. Les outils de gestion de flotte coordonnent plusieurs robots à travers les champs. Les plateformes de connectivité suivent les mouvements, l’utilisation de la batterie et les cycles de travail. Les essaims autonomes soutiennent l’élimination des mauvaises herbes et la surveillance de la santé. Les agriculteurs obtiennent une meilleure visibilité sur les opérations grâce aux tableaux de bord en nuage. L’intérêt augmente pour les plateformes qui communiquent à travers des flottes d’équipements mixtes.

- Par exemple, Autonomous Solutions Inc. (ASI) déploie son logiciel de gestion de flotte Mobius pour coordonner simultanément plusieurs tracteurs autonomes, permettant un contrôle centralisé de la vitesse, de l’itinéraire et de l’exécution des tâches sur de grands champs.

Analyse des défis du marché des robots agricoles et de la mécatronique

Coûts initiaux élevés et accès limité aux infrastructures avancées

Le marché des robots agricoles et de la mécatronique fait face à des obstacles liés aux exigences d’investissement élevées. Les agriculteurs hésitent lorsque les cycles de retour s’étendent sur plusieurs saisons. Cela met la pression sur les petites exploitations qui manquent de soutien financier. De nombreuses régions manquent de connectivité stable pour les fonctionnalités robotiques avancées. L’adoption numérique inégale ralentit l’intégration des outils mécatroniques. Les besoins en formation augmentent car les robots nécessitent des opérateurs qualifiés. Les dépenses de maintenance ajoutent de la pression sur les producteurs à faible marge. La sensibilisation limitée dans les régions rurales ralentit l’adoption précoce.

Complexité technique, préoccupations de sécurité et problèmes de fiabilité dans des environnements difficiles

Les robots opèrent dans des conditions extérieures imprévisibles qui sollicitent les pièces mécaniques. La poussière, l’humidité et le sol irrégulier affectent les systèmes de précision. Cela crée des défis de fiabilité pour une utilisation prolongée sur le terrain. Les préoccupations de sécurité augmentent lorsque des unités autonomes travaillent à proximité d’équipes humaines. Les machines complexes nécessitent des techniciens formés pour les tâches de réparation. L’intégration avec les tracteurs et outils existants ralentit l’adoption fluide. Les problèmes de calibration des capteurs affectent la précision des tâches lors des opérations de pointe. Les agriculteurs recherchent des plateformes capables de gérer des environnements variés avec des performances stables.

Opportunités du marché des robots agricoles et de la mécatronique

Expansion des plateformes autonomes dans les régions émergentes avec de grandes bases agricoles

Le marché des robots agricoles et de la mécatronique voit de fortes opportunités dans les régions modernisant leurs systèmes agricoles. Les marchés émergents poursuivent l’automatisation pour améliorer la stabilité des rendements des cultures. Cela crée un espace pour des robots rentables adaptés aux besoins locaux. Les fournisseurs conçoivent des unités robustes pour les zones tropicales et semi-arides. Les gouvernements soutiennent la modernisation avec des programmes de subventions et de formation. Les grands exploitants agricoles testent des flottes autonomes pour les opérations saisonnières. La diversité des cultures offre aux fournisseurs la possibilité d’introduire des robots spécialisés. L’intérêt grandit pour les plateformes d’analyse qui soutiennent la planification à long terme.

Demande croissante pour une agriculture durable et des méthodes de production à faible teneur en produits chimiques

La demande augmente pour des robots qui réduisent l’exposition aux produits chimiques lors des soins des cultures. Les systèmes de pulvérisation ciblée ne traitent que les zones affectées, économisant l’utilisation des intrants. Cela soutient les changements mondiaux vers des normes agricoles durables. Les désherbeurs mécaniques réduisent la dépendance aux herbicides sur de grandes surfaces. Les robots économes en énergie séduisent les exploitations cherchant à réduire les émissions. Les outils de précision aident à maintenir la santé du sol lors des rotations multi-cultures. L’adoption croît dans les exploitations cherchant à obtenir une certification pour des produits à étiquette propre. Les fournisseurs élargissent les fonctionnalités qui améliorent la qualité de la production durable.

Analyse de la segmentation du marché des robots agricoles et de la mécatronique :

Par types

Le marché des robots agricoles et de la mécatronique connaît une forte traction sur plusieurs plateformes robotiques qui soutiennent une agriculture de précision et efficace en main-d’œuvre. Les tracteurs autonomes guident les tâches sur le terrain avec une constance régulière et réduisent la charge manuelle sur les grandes exploitations. Les UAV améliorent la reconnaissance, la pulvérisation et la surveillance en temps réel pour diverses cultures. Les robots de traite renforcent les flux de travail laitiers avec des performances prévisibles et un meilleur contrôle de l’hygiène. Les systèmes de récolte automatisés soutiennent les cultures de grande valeur nécessitant une manipulation soigneuse. D’autres plateformes, y compris les robots désherbeurs et les pulvérisateurs, ciblent des points de douleur spécifiques des exploitations où les outils de précision apportent des gains mesurables. La diversité des types offre aux producteurs la flexibilité d’adopter des systèmes qui correspondent à l’échelle des cultures, aux limites budgétaires et aux besoins en main-d’œuvre.

Par Applications

Le marché des robots agricoles et de la mécatronique s’étend sur de larges domaines d’application qui améliorent la productivité dans les opérations de champ et d’élevage. La production végétale mène la demande où les robots soutiennent le semis, le désherbage, la pulvérisation et la récolte. Cela améliore la cohérence à travers de larges zones de champ et réduit le gaspillage d’intrants. Les applications en élevage animal gagnent en importance alors que la traite robotisée et la surveillance du bétail renforcent la production et le bien-être des fermes. Le contrôle forestier utilise des unités autonomes pour la cartographie et les vérifications de la végétation. Les outils de cartographie des champs soutiennent le diagnostic précoce du stress du sol et des cultures. D’autres utilisations dans les opérations sous serre et les tâches d’inventaire créent une adoption régulière dans les environnements contrôlés.

- Par exemple, le système de traite robotisé Astronaut A5 de Lely effectue plus de 2,5 millions de traites par jour dans le monde, améliorant la cohérence et la surveillance de la santé des vaches dans les exploitations laitières.

Par Type de Ferme

Le marché des robots agricoles et de la mécatronique soutient à la fois les fermes verticales et en plein air qui déploient l’automatisation pour une précision améliorée et des besoins en main-d’œuvre réduits. Les fermes verticales s’appuient sur des systèmes robotiques pour la distribution de nutriments, l’espacement des plantes et la surveillance continue. Cela aide à maintenir des rendements prévisibles dans des structures contrôlées. Les fermes en plein air adoptent des tracteurs autonomes, des drones et des robots de récolte pour gérer de grandes surfaces avec moins de travailleurs. Les deux types de fermes utilisent la mécatronique pour réduire les retards d’exploitation et améliorer l’efficacité à long terme.

- Par exemple, la plateforme de culture verticale robotisée d’Iron Ox automatise le mouvement des plantes et l’analyse des nutriments avec une précision au millimètre, permettant une production constante dans des environnements de culture en boucle fermée.

Par Utilisation Finale

Le marché des robots agricoles et de la mécatronique sert deux grands groupes d’utilisation finale qui adoptent l’automatisation pour une stabilité de production accrue. Les utilisateurs de produits agricoles se concentrent sur les robots pour la plantation, la pulvérisation et la récolte de diverses cultures. Cela soutient une qualité uniforme et un contrôle opérationnel renforcé tout au long de la saison. Les utilisateurs de produits laitiers et d’élevage investissent dans des robots de traite et des systèmes de surveillance automatisés pour améliorer la productivité et le soin des animaux. Les deux groupes d’utilisation finale dépendent de systèmes robotiques fiables qui réduisent l’intensité du travail et renforcent les flux de travail quotidiens.

Ségrégation :

Par Types

- Tracteurs Autonomes / Tracteurs Sans Conducteur

- Véhicules Aériens Sans Pilote (UAV) / Drones

- Robots de Traite / Traite Robotisée

- Systèmes de Récolte Automatisés

- Autres (Robots Désherbeurs, Pulvérisateurs)

Par Applications

- Production Végétale

- Élevage / Gestion du Bétail / Produits Laitiers & Bétail

- Contrôle Forestier

- Cartographie des Champs

- Autres (Opérations sous Serre, Gestion des Inventaires)

Par Type de Ferme

- Fermes Verticales

- Fermes en Plein Air

Par Utilisation Finale

- Produits Agricoles

- Produits Laitiers & Bétail

Par Région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient et Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Analyse régionale :

L’Amérique du Nord détient une part de premier plan du marché des robots agricoles et de la mécatronique, soutenue par l’adoption rapide de tracteurs autonomes et de systèmes avancés d’automatisation laitière. Un investissement important dans les plateformes d’agriculture de précision renforce le leadership régional. Elle bénéficie de cadres réglementaires étendus pour les drones qui soutiennent l’automatisation à grande échelle des champs. Les pénuries de main-d’œuvre élevées dans les centres agricoles poussent les producteurs vers des solutions robotiques à long terme. Une forte collaboration entre les startups ag-tech et les fabricants d’équipements accélère les nouveaux déploiements. La région maintient une part de marché de 32 à 34 %, soutenue par des mises à niveau technologiques constantes.

L’Europe occupe la deuxième plus grande part, stimulée par de fortes politiques de durabilité et une adoption précoce des outils mécatroniques. Le marché des robots agricoles et de la mécatronique se développe dans la région grâce à un investissement important dans la robotique laitière et l’automatisation des serres. Elle bénéficie de règles environnementales strictes qui encouragent les pratiques agricoles à faible utilisation de produits chimiques et de précision. Les principaux pays intègrent la robotique dans les opérations de vergers, de vignobles et d’élevage. La rareté de la main-d’œuvre renforce le passage à la récolte automatisée et aux systèmes de cartographie des champs. L’Europe détient une part de marché de 28 à 30 %, soutenue par une forte harmonisation réglementaire et une adoption de l’agriculture numérique.

L’Asie-Pacifique émerge comme la région à la croissance la plus rapide, stimulée par l’expansion de la mécanisation agricole en Chine, au Japon, en Inde et en Asie du Sud-Est. Le marché des robots agricoles et de la mécatronique gagne du terrain dans les petites et moyennes exploitations qui recherchent des systèmes robotiques évolutifs. Elle bénéficie de la demande alimentaire croissante et de la disponibilité limitée de main-d’œuvre dans les zones agricoles à haute densité. Les grandes économies promeuvent des subventions pour les technologies agricoles intelligentes. L’utilisation des drones se développe rapidement grâce à une réforme réglementaire flexible et à une forte fabrication nationale. L’Asie-Pacifique détient une part de marché de 26 à 28 %, tout en affichant le plus fort élan de croissance.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés :

- Deere & Company (John Deere)

- AGCO Corporation

- CNH Industrial N.V.

- Lely

- DJI

- Trimble Inc.

- Kubota Corporation

- Naïo Technologies

- Blue River Technology

- Harvest CROO Robotics

- Autonomous Solutions Inc.

- Harvest Automation

- Ecorobotix

- Agrobot

- Yanmar Holdings Co., Ltd.

- GEA Group

- Clearpath Robotics

Analyse concurrentielle :

Le marché des robots agricoles et de la mécatronique présente une forte concurrence entre les fabricants d’équipements mondiaux, les entreprises de robotique et les innovateurs ag-tech. Les entreprises se concentrent sur la navigation autonome, la pulvérisation de précision et les solutions de récolte robotisée qui soutiennent une adoption à grande échelle. Cela encourage les fournisseurs à étendre les capacités d’IA, de détection et de vision par ordinateur dans leurs gammes de produits. Les acteurs principaux investissent dans des plateformes modulaires qui réduisent les coûts d’exploitation pour les exploitations de taille moyenne. Les concurrents renforcent les réseaux de services après-vente pour combler les lacunes en matière de maintenance et de formation. Les fusions et partenariats soutiennent une intégration plus rapide des outils numériques, de l’analyse de données et des flottes robotiques. Les entreprises poursuivent des stratégies d’expansion régionale ciblant des segments à forte demande tels que l’automatisation laitière, la cartographie par drone et les tracteurs autonomes.

Développements récents :

- En janvier 2026, AGCO Brands a obtenu sept prix AE50 2026 de la Société Américaine des Ingénieurs Agricoles et Biologiques (ASABE) pour l’excellence en ingénierie dans des produits comme le tracteur haute puissance Fendt 1000 Vario Gen4 avec capacité d’autonomie, le kit d’autonomie PTx Trimble OutRun, et le système de détection de semences MiraSense de Precision Planting, soulignant les avancées dans les outils autonomes et l’agriculture de précision.

- En janvier 2025, Deere & Company a introduit ses kits d’autonomie de perception de nouvelle génération, permettant aux tracteurs et pulvérisateurs de fonctionner sans conducteur avec des systèmes avancés de caméras et de détection et télémétrie par lumière (LIDAR).

- En octobre 2025, AGCO Corporation a annoncé des plans pour un lancement limité de son système autonome de chariot à grains et de travail du sol OutRun en 2026, compatible avec les séries Fendt 900 et les tracteurs John Deere, améliorant les opérations sans opérateur dans les applications sur le terrain.

Couverture du rapport :

Le rapport de recherche offre une analyse approfondie basée sur les types, applications, types de fermes et utilisation finale. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir :

- Le marché des robots agricoles et de la mécatronique s’étendra grâce à une adoption plus large de la machinerie autonome dans les exploitations agricoles moyennes et grandes.

- La demande augmentera pour les systèmes de détection pilotés par l’IA qui améliorent le diagnostic des champs et réduisent les erreurs de décision manuelles.

- Les plateformes de récolte robotisées atteindront des niveaux de précision plus élevés qui soutiennent les catégories de cultures délicates.

- L’automatisation de l’élevage gagnera du terrain avec un investissement accru dans les robots de traite et les outils de surveillance continue.

- Les opérations basées sur les drones se renforceront grâce à une réglementation améliorée et à de meilleures capacités d’imagerie.

- Les fermes verticales intégreront une mécatronique compacte qui offre des performances constantes dans des structures contrôlées.

- Les exploitations agricoles en plein air déploieront des tracteurs autonomes pour des tâches de longue durée sur des terrains variés.

- Les opérateurs de serres adopteront des robots multifonctionnels qui améliorent l’espacement des plantes et les soins de routine.

- Les systèmes robotiques gérés en flotte s’étendront grâce à des plateformes connectées au cloud qui soutiennent la coordination des tâches en temps réel.

- L’adoption mondiale augmentera à mesure que les pénuries de main-d’œuvre s’intensifient et que les producteurs recherchent une plus grande efficacité avec des systèmes automatisés fiables.