Aperçu du Marché

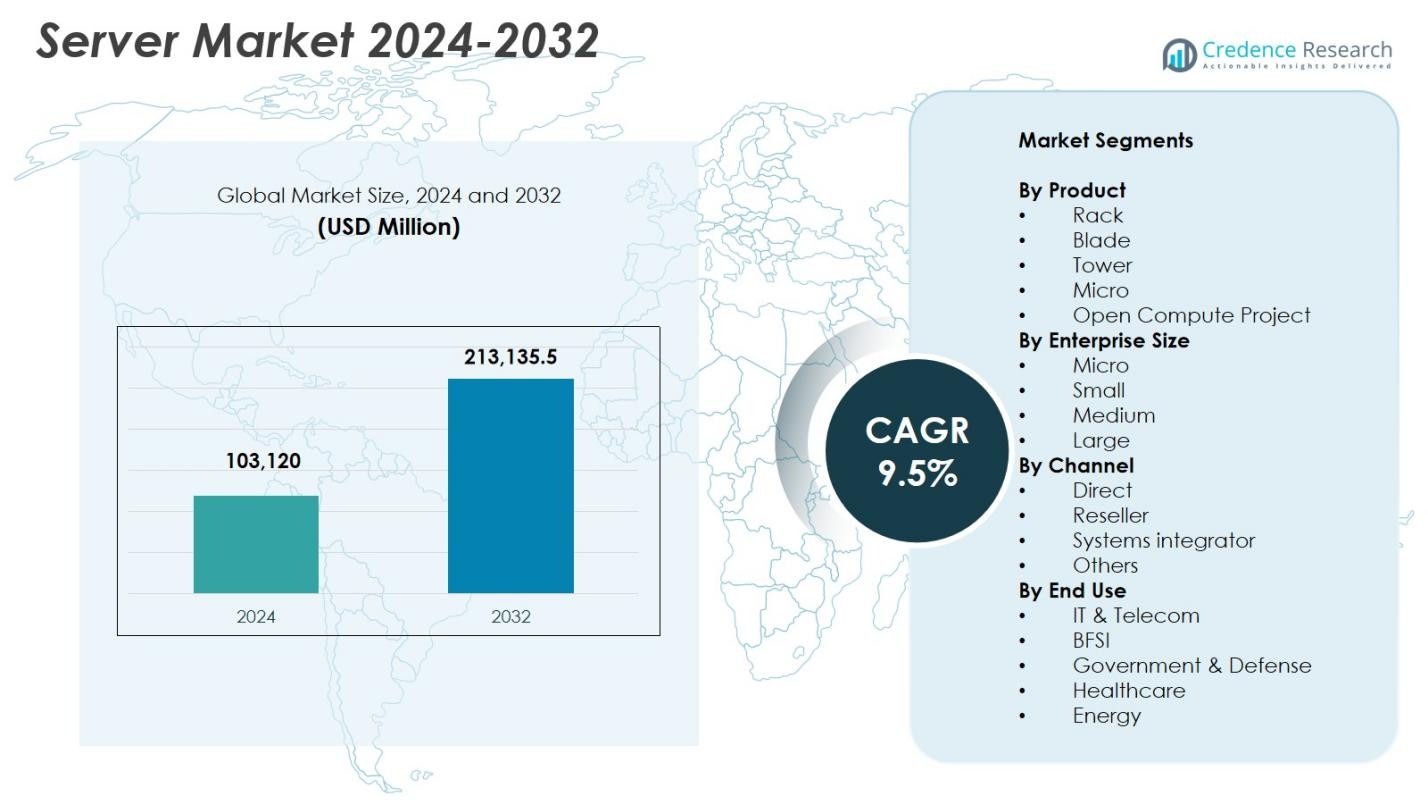

La taille du marché des serveurs était évaluée à 103 120 millions USD en 2024 et devrait atteindre 213 135,5 millions USD d’ici 2032, avec un TCAC de 9,5 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Serveurs 2024 |

103 120 millions USD |

| Marché des Serveurs, TCAC |

9,5% |

| Taille du Marché des Serveurs 2032 |

213 135,5 millions USD |

La croissance du marché des serveurs est stimulée par de fortes innovations et des efforts d’expansion de la part des principaux acteurs, dont Dell Inc., Hewlett Packard Entreprise Development LP, Lenovo, Cisco Systems Inc., Super Micro Computer Inc., IBM Corporation, Nvidia Corporation, Inspur, Hitachi Vantara LLC et Fujitsu. Ces entreprises renforcent leur présence grâce à des systèmes avancés accélérés par GPU, des conceptions de serveurs modulaires et des solutions d’infrastructure prêtes pour le cloud, adaptées à l’IA, à l’analytique et aux charges de travail hybrides cloud. L’Amérique du Nord mène le marché des serveurs avec une part de 36,8 % en 2024, soutenue par un développement étendu de centres de données et des initiatives de transformation numérique des entreprises. L’Asie-Pacifique suit en tant que région à la croissance la plus rapide avec une part de 28,7 %, stimulée par une adoption rapide du cloud et une modernisation informatique à grande échelle.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du Marché

- Le marché des serveurs était évalué à 103 120 millions USD en 2024 et devrait atteindre 213 135,5 millions USD d’ici 2032, avec une croissance à un TCAC de 9,5 %.

- L’augmentation du déploiement de l’IA, de l’apprentissage automatique et des applications intensives en données accélère la demande pour des serveurs haute performance et accélérés par GPU dans les entreprises et les environnements hyperscale.

- Des tendances telles que l’expansion de l’informatique en périphérie, les conceptions de serveurs modulaires et l’adoption d’architectures écoénergétiques redéfinissent la gestion des charges de travail et l’optimisation des centres de données à l’échelle mondiale.

- Les principaux acteurs, dont Dell, HPE, Lenovo, Cisco, Super Micro, IBM, Nvidia, Inspur, Fujitsu et Hitachi Vantara, renforcent leur présence sur le marché grâce à l’innovation, des partenariats stratégiques et des portefeuilles de serveurs pilotés par l’IA.

- L’Amérique du Nord a dominé le marché avec une part de 36,8 % en 2024, suivie par l’Asie-Pacifique à 28,7 %, tandis que les serveurs en rack ont dominé le segment des produits avec une part de 42,6 %, soutenus par une forte adoption dans le cloud et la modernisation informatique des entreprises.

Analyse de la Segmentation du Marché

Par Produit

Le marché des serveurs par produit est dominé par le segment des serveurs en rack, représentant plus de 42,6 % de part en 2024, grâce à sa scalabilité supérieure, sa capacité de calcul dense et sa pertinence pour les charges de travail modernes virtualisées et natives du cloud. Les entreprises préfèrent les solutions en rack en raison de la gestion simplifiée, de l’expansion modulaire et de l’efficacité énergétique améliorée. Les serveurs lames continuent de gagner en adoption dans les centres de données à haute densité, tandis que les serveurs tour restent pertinents pour les PME ayant des besoins limités en infrastructure informatique. Les micro-serveurs et les conceptions Open Compute Project (OCP) se développent également de manière constante, soutenus par les opérateurs hyperscale recherchant des architectures personnalisables et rentables.

- Par exemple, Nvidia a annoncé en 2025 que ses GPU RTX Pro 6000 Blackwell Server Edition seraient livrés dans des systèmes montés en rack 2U par des partenaires tels que Dell, HPE, Lenovo et d’autres, permettant des performances d’IA et une efficacité énergétique par unité de rack nettement supérieures.

Par Taille d’Entreprise

Le segment des grandes entreprises a dominé le marché des serveurs avec une part de 48,9 % en 2024, soutenu par des investissements croissants dans le calcul accéléré par l’IA, les charges de travail hybrides en cloud et les applications avancées nécessitant beaucoup de stockage. Ces organisations déploient des serveurs haute performance pour gérer des ensembles de données en expansion, des analyses en temps réel et des opérations critiques. Les entreprises de taille moyenne adoptent de plus en plus des clusters de serveurs évolutifs pour soutenir les initiatives de transformation numérique, tandis que les petites et micro-entreprises montrent une adoption progressive en raison de l’augmentation de l’adoption du SaaS, de l’informatique en périphérie et de la modernisation de l’infrastructure informatique à distance.

- Par exemple, Lenovo a élargi ses serveurs en rack ThinkSystem V3 avec une bande passante mémoire améliorée et un support PCIe 5.0, aidant les entreprises de taille moyenne à faire évoluer les charges de travail hybrides en cloud et les analyses avec une latence réduite.

Par Canal

Le marché des serveurs par canal est principalement dominé par le segment des ventes directes, capturant une part de 41,3 % en 2024, car les grandes entreprises et les centres de données hyperscale préfèrent l’approvisionnement direct pour la personnalisation, le déploiement plus rapide et les services de support intégrés. Les revendeurs jouent un rôle crucial en servant les PME à travers des solutions groupées et des prix compétitifs, tandis que les intégrateurs de systèmes stimulent l’adoption dans les secteurs nécessitant des architectures sur mesure, tels que la BFSI, les télécommunications et le gouvernement. D’autres canaux se développent également, soutenus par la demande croissante de services gérés et d’infrastructures prêtes pour le cloud sur les marchés émergents.

Moteurs de Croissance Clés

Expansion Rapide des Charges de Travail en IA, ML et HPC

Le marché des serveurs connaît une croissance robuste alors que les entreprises accélèrent l’adoption de l’intelligence artificielle, de l’apprentissage automatique et du calcul haute performance pour gérer des charges de travail analytiques, d’automatisation et de simulation complexes. Les applications modernes d’IA nécessitent des serveurs accélérés par GPU, une mémoire à haute bande passante et des interconnexions avancées, incitant les organisations à remplacer les systèmes hérités et à faire évoluer les environnements de centres de données à haute densité. Des industries telles que la santé, l’automobile, la BFSI et la fabrication s’appuient sur l’IA pour le diagnostic, la détection de fraude, les systèmes autonomes et la maintenance prédictive. Les fournisseurs hyperscale investissent également massivement dans des clusters de supercalculs IA pour soutenir l’IA générative et la formation de modèles à grande échelle. Des innovations telles que le refroidissement liquide, la gestion thermique avancée et les systèmes de calcul hétérogènes combinant CPU, GPU et NPU accélèrent l’expansion du marché. Ce changement renforce la demande à long terme pour une infrastructure de serveur haute performance et écoénergétique.

- Par exemple, NVIDIA a introduit son architecture Blackwell incluant le GB200 Grace-Blackwell Superchip permettant des clusters IA multi-nœuds avec un débit de formation nettement plus élevé et alimentant les déploiements de serveurs d’entreprise et hyperscale de nouvelle génération.

Transformation Numérique Croissante des Entreprises et Adoption du Cloud

Les initiatives de transformation numérique augmentent considérablement la demande de serveurs à mesure que les organisations modernisent les systèmes informatiques pour soutenir les environnements cloud hybrides, multi-cloud et edge. Les entreprises adoptant des applications cloud-native, des microservices et des charges de travail conteneurisées nécessitent des déploiements de serveurs évolutifs et flexibles avec des capacités d’orchestration avancées. Le passage au travail à distance, à l’automatisation et à la prise de décision basée sur les données accroît encore le besoin d’une infrastructure informatique résiliente dans des secteurs tels que les télécommunications, la BFSI, le commerce de détail et le gouvernement. L’adoption des modèles SaaS, PaaS et IaaS encourage les entreprises à investir dans des architectures de serveurs hybrides qui équilibrent flexibilité, souveraineté des données et continuité opérationnelle. L’expansion continue des services numériques, des besoins en cybersécurité et des applications critiques renforce les programmes de mise à niveau et de modernisation des serveurs dans le monde entier, stimulant une croissance du marché forte et soutenue.

- Par exemple, Amazon Web Services a élargi son portefeuille EC2 basé sur Graviton3, permettant aux clients exécutant des charges de travail conteneurisées d’obtenir jusqu’à 25 % de meilleures performances de calcul et une efficacité d’orchestration améliorée pour les applications cloud-native.

Croissance des Données Alimentée par l’IoT, la 5G et le Edge Computing

La croissance explosive des données provenant des appareils IoT, des réseaux 5G, de l’automatisation industrielle et du commerce numérique alimente la demande d’une infrastructure de serveurs évolutive à la fois en périphérie et au cœur. Les entreprises déploient des serveurs en périphérie pour traiter les données plus près de la source, réduisant la latence et permettant des analyses en temps réel pour des applications telles que les véhicules autonomes, les usines intelligentes, les réseaux intelligents et les soins de santé de précision. Pendant ce temps, les centres de données centralisés augmentent la capacité de stockage, de calcul et les couches de virtualisation pour gérer les volumes de données croissants. Cette double évolution de l’infrastructure stimule l’adoption de serveurs haute densité et économes en énergie avec une connectivité avancée. L’expansion de l’Industrie 4.0, des jumeaux numériques, de l’intelligence prédictive et des écosystèmes de consommateurs connectés accélère encore la demande pour des architectures de calcul distribuées capables de fournir un traitement rapide, une utilisation optimisée de la bande passante et une fiabilité de service élevée.

Tendances & Opportunités Clés

Essor des Conceptions de Serveurs Modulaires, OCP et Économes en Énergie

Une tendance majeure sur le marché des serveurs est l’adoption croissante des conceptions de serveurs modulaires et des architectures basées sur le projet Open Compute (OCP), motivée par les acheteurs hyperscale recherchant personnalisation, efficacité des coûts et durabilité. Les systèmes modulaires permettent une mise à l’échelle flexible, un remplacement simplifié des composants et une complexité de maintenance réduite, les rendant idéaux pour les environnements cloud, IA et grands centres de données. L’accent mondial croissant sur la conservation de l’énergie et la réduction du carbone accélère la demande de serveurs avec des solutions de refroidissement avancées, des processeurs à faible consommation d’énergie et une ingénierie de flux d’air optimisée. Les fournisseurs développent de plus en plus des systèmes à refroidissement liquide et haute densité qui réduisent la consommation d’énergie tout en maximisant les performances. À mesure que la conformité ESG devient obligatoire dans les régions, les organisations priorisent les déploiements de serveurs économes en énergie. Cette tendance ouvre des opportunités significatives pour les innovations dans la gestion thermique, les matériaux recyclables et les modèles de centres de données verts.

- Par exemple, Meta a élargi son portefeuille matériel aligné sur l’OCP en introduisant des conceptions de racks ouverts de nouvelle génération optimisées pour l’IA et les charges de travail cloud à grande échelle, améliorant l’efficacité thermique et réduisant la consommation d’énergie opérationnelle.

Adoption Croissante des Serveurs Edge dans les Industries

Le déploiement des serveurs en périphérie se développe rapidement à mesure que les entreprises recherchent des capacités de traitement en temps réel plus proches du point de génération des données. Des industries telles que les télécommunications, l’automobile, la santé, le commerce de détail et la fabrication industrielle dépendent de plus en plus des nœuds de calcul en périphérie pour des opérations à faible latence, l’automatisation et l’analyse localisée. Le déploiement des réseaux 5G accélère cette transition, permettant une connectivité rapide et fiable pour les applications critiques et sensibles à la latence. Les fournisseurs développent des serveurs en périphérie compacts, durcis et optimisés pour l’IA, conçus pour fonctionner dans des environnements éloignés, à haute température ou à espace restreint. L’informatique en périphérie soutient également de nouveaux modèles commerciaux tels que les systèmes autonomes, la réalité étendue (XR), l’IoT de nouvelle génération et les infrastructures intelligentes. Cela crée des opportunités à long terme pour des architectures hybrides combinant des centres de données centralisés avec des écosystèmes de périphérie distribués.

- Par exemple, HPE a élargi son portefeuille Edgeline EL8000 avec des serveurs en périphérie durcis et de faible profondeur optimisés pour les charges de travail télécom et IA industrielle, permettant le traitement des données en temps réel dans des sites difficiles et à espace restreint.

Défis Clés

Augmentation des Coûts d’Infrastructure et de la Consommation d’Énergie

L’un des principaux défis du marché des serveurs est le coût croissant de la construction et de l’exploitation d’environnements de calcul avancés. Les serveurs haute performance nécessitent un investissement substantiel dans l’alimentation, le refroidissement, les racks et l’espace physique, augmentant les dépenses opérationnelles pour les entreprises et les installations hyperscale. L’adoption croissante des serveurs IA basés sur GPU augmente encore la densité de puissance et la consommation d’électricité, mettant à rude épreuve les budgets et les objectifs de durabilité. Les régions avec une capacité de réseau limitée ou des coûts de services publics élevés rencontrent des obstacles supplémentaires pour l’expansion des centres de données. Les organisations doivent équilibrer les exigences de performance avec la responsabilité environnementale, poussant les fournisseurs à innover dans le matériel écoénergétique, les systèmes de refroidissement liquide et les centres de données alimentés par des énergies renouvelables. La gestion des émissions de carbone croissantes, des charges thermiques et du coût total de possession à long terme reste un défi crucial pour l’industrie.

Perturbations de la Chaîne d’Approvisionnement et Pénuries de Semi-conducteurs

Le marché des serveurs continue de subir des perturbations causées par les pénuries mondiales de semi-conducteurs, les retards d’approvisionnement en composants et les tensions géopolitiques affectant les centres de fabrication. La disponibilité limitée des CPU, GPU, modules de mémoire, composants d’alimentation et puces réseau entraîne des délais de livraison prolongés et des coûts fluctuants pour les fournisseurs et acheteurs de serveurs. Les restrictions à l’exportation, les goulets d’étranglement du transport et la dépendance à un petit nombre d’installations de fabrication de semi-conducteurs exacerbent encore le problème. Ces contraintes impactent la capacité des fournisseurs à répondre à la demande des fournisseurs de cloud hyperscale et des grandes entreprises en transformation numérique. Pour atténuer le défi, les fabricants diversifient les bases de fournisseurs, investissent dans la production régionale et optimisent les stratégies d’inventaire. Cependant, l’expansion à long terme de la capacité des semi-conducteurs reste essentielle pour assurer une croissance stable du marché des serveurs.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détenait la plus grande part du marché des serveurs en 2024, représentant 36,8 %, grâce à une forte expansion des centres de données, une adoption précoce de l’IA et des investissements robustes dans le cloud hyperscale de la part des principaux fournisseurs. Les entreprises des secteurs BFSI, santé, commerce de détail et gouvernement continuent de moderniser leur infrastructure pour soutenir le cloud hybride et les charges de travail d’analytique avancée. Les États-Unis dominent la région en raison de l’innovation technologique concentrée, du déploiement rapide de serveurs accélérés par GPU et de la demande croissante pour des environnements de calcul haute performance. Les investissements continus dans la 5G, la cybersécurité et la transformation numérique renforcent davantage la position de l’Amérique du Nord en tant que centre de croissance clé pour l’infrastructure serveur.

Europe

L’Europe a capturé 26,4 % du marché des serveurs en 2024, soutenue par la modernisation croissante des entreprises, des réglementations strictes sur la souveraineté des données et des investissements croissants dans l’infrastructure cloud régionale. L’Allemagne, le Royaume-Uni et la France dominent les déploiements de serveurs grâce à une forte automatisation industrielle, une intégration de l’IoT et une adoption croissante de l’informatique de périphérie dans les secteurs manufacturier et automobile. La région privilégie les technologies de serveurs économes en énergie et les centres de données verts pour atteindre les objectifs de durabilité. La demande continue d’augmenter à mesure que les entreprises mettent en œuvre des applications pilotées par l’IA, étendent les services publics numériques et migrent vers des architectures cloud hybrides, renforçant l’élan de l’Europe dans l’infrastructure informatique de nouvelle génération.

Asie-Pacifique

L’Asie-Pacifique est apparue comme la région à la croissance la plus rapide sur le marché des serveurs, détenant une part de 28,7 % en 2024, stimulée par une numérisation rapide, une expansion massive du cloud et une augmentation des dépenses informatiques des entreprises. La Chine, le Japon, l’Inde et la Corée du Sud mènent la croissance grâce à une forte construction de centres de données, une adoption croissante de la 5G et un déploiement accéléré des applications d’IA et d’IoT. Les hyperscalers locaux et les opérateurs télécoms continuent d’investir massivement dans les déploiements de serveurs à haute densité pour répondre à la demande croissante de services en ligne, de solutions fintech, de commerce électronique et d’automatisation industrielle. L’expansion des écosystèmes de startups et le fort soutien gouvernemental pour l’infrastructure numérique renforcent encore les perspectives de croissance à long terme de l’Asie-Pacifique.

Amérique Latine

L’Amérique latine représentait 4,1 % du marché des serveurs en 2024, soutenue par une adoption croissante du cloud, la transformation numérique des entreprises et des investissements croissants dans les centres de données régionaux. Le Brésil et le Mexique mènent les déploiements alors que les organisations modernisent leur infrastructure informatique pour gérer les volumes de données croissants, les besoins en cybersécurité et les analyses pilotées par l’IA. Les secteurs en expansion de la fintech, des télécommunications et du commerce électronique de la région stimulent la demande pour des architectures de serveurs évolutives et rentables. Bien que des défis d’infrastructure subsistent, l’amélioration de la connectivité, la disponibilité des services cloud et les réformes réglementaires favorables accélèrent la pénétration du marché. L’Amérique latine continue de passer à des environnements informatiques hybrides, alimentant une expansion régulière du marché des serveurs.

Moyen-Orient & Afrique

La région du Moyen-Orient et de l’Afrique détenait une part de 4,0 % du marché des serveurs en 2024, stimulée par des investissements croissants dans les initiatives de villes intelligentes, les centres de données en nuage et les programmes gouvernementaux numériques. Des pays comme les Émirats Arabes Unis, l’Arabie Saoudite et l’Afrique du Sud mènent le déploiement de serveurs soutenu par de forts efforts de modernisation informatique et une adoption rapide de l’IA, de l’IoT et des solutions de cybersécurité. Les opérateurs télécoms qui étendent les réseaux 5G stimulent davantage la demande pour des serveurs de périphérie et à haute performance. Bien que la région fasse face à des défis liés à la maturité des infrastructures, l’adoption numérique croissante des entreprises et les agendas nationaux de transformation continuent de renforcer les opportunités de croissance du marché.

Segmentations du marché

Par produit

- Rack

- Lame

- Tour

- Micro

- Projet Open Compute

Par taille d’entreprise

- Micro

- Petite

- Moyenne

- Grande

Par canal

- Direct

- Revendeur

- Intégrateur de systèmes

- Autres

Par utilisation finale

- IT & Télécom

- BFSI

- Gouvernement & Défense

- Santé

- Énergie

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le marché des serveurs présente un paysage concurrentiel diversifié et en évolution, façonné par une innovation continue dans le calcul haute performance, les architectures optimisées par l’IA et l’infrastructure prête pour le cloud. Des acteurs de premier plan tels que Dell Inc., Hewlett Packard Entreprise Development LP, Lenovo, Cisco Systems Inc., Super Micro Computer Inc., IBM Corporation, Nvidia Corporation, Inspur, Hitachi Vantara LLC et Fujitsu élargissent activement leurs portefeuilles avec des serveurs économes en énergie, des systèmes accélérés par GPU et des solutions de centres de données modulaires. Les fournisseurs se concentrent de plus en plus sur les partenariats stratégiques, les intégrations de l’écosystème IA et les déploiements personnalisés pour répondre aux besoins croissants des fournisseurs de cloud hyperscale, des entreprises et des environnements de calcul en périphérie. Les investissements continus dans le refroidissement liquide, les conceptions du Projet Open Compute et les serveurs avancés intégrant la sécurité renforcent la différenciation du marché. À mesure que la concurrence s’intensifie, les entreprises mettent l’accent sur les améliorations de performance, la durabilité et la réduction du coût total de possession pour saisir les opportunités croissantes dans les charges de travail hybrides, multi-cloud et intensives en données.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

- Lenovo (Chine)

- Super Micro Computer, Inc. (États-Unis)

- Hewlett Packard Entreprise Development LP (États-Unis)

- Hitachi Vantara, LLC (Japon)

- Cisco Systems, Inc. (États-Unis)

- Nvidia Corporation (États-Unis)

- Dell, Inc. (États-Unis)

- Inspur (Chine)

- Fujitsu (Japon)

- IBM Corporation (Canada)

Développements Récents

- En mai 2024, Ericsson et Dell Technologies ont collaboré pour combiner leur expertise approfondie de l’industrie avec des solutions de télécommunications, des logiciels et un support afin de superviser les fournisseurs de services de communication (CSP) tout au long de leur parcours de transformation cloud et du réseau d’accès radio (RAN).

- En mai 2024, GIGABYTE a lancé le G593-SD0, le serveur AI 5U de NVIDIA, pour prendre en charge le HGX H100 8 x SXM5. L’entreprise continue d’élargir sa gamme de super serveurs AI avec des serveurs AI en présentant la super puce Grace Hopper et des serveurs AI prenant en charge le GPU AMD MI300X et la super puce APU MI300A de nouvelle génération.

- En avril 2024, Hewlett Packard Entreprise a annoncé que ses serveurs “Made in India” étaient installés à grande échelle pour répondre aux demandes croissantes des clients indiens et concevoir diverses applications.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur Produit, Taille de l’Entreprise, Canal, Utilisation Finale et Géographie. Il détaille les principaux acteurs du marché, offrant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le marché des serveurs connaîtra une forte croissance à mesure que les entreprises accélèrent l’adoption de l’IA, du ML et des charges de travail intensives en données.

- La demande pour des architectures de calcul optimisées pour les GPU et hétérogènes s’étendra dans les environnements cloud et sur site.

- Les déploiements de serveurs en périphérie augmenteront à mesure que le traitement à faible latence deviendra essentiel pour l’IoT, la 5G et l’automatisation industrielle.

- Les conceptions de serveurs modulaires, économes en énergie et refroidis par liquide seront plus largement adoptées pour réduire la consommation d’énergie.

- Les stratégies hybrides et multi-cloud entraîneront des mises à niveau continues de l’infrastructure des serveurs d’entreprise.

- L’automatisation pilotée par l’IA optimisera la gestion des serveurs, la distribution des charges de travail et les opérations des centres de données.

- Les règles de souveraineté des données régionales augmenteront l’adoption de déploiements de serveurs localisés et sécurisés.

- Les avancées dans les semi-conducteurs amélioreront les vitesses de traitement, l’efficacité et l’évolutivité des serveurs.

- L’expansion des centres de données hyperscale continuera d’être un moteur de demande majeur à l’échelle mondiale.

- Les initiatives de durabilité et de neutralité carbone pousseront les organisations vers des technologies et infrastructures de serveurs plus écologiques.