Aperçu du Marché

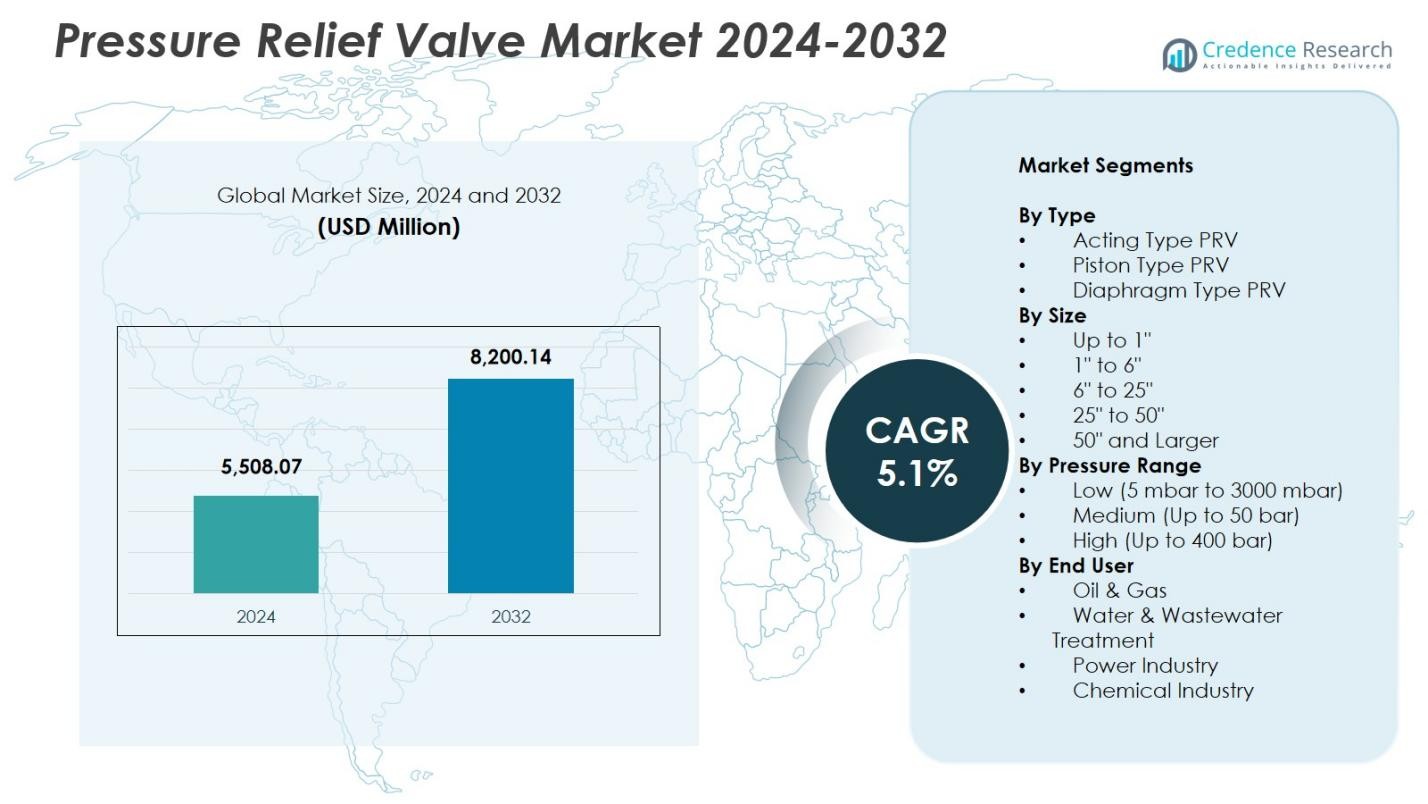

La taille du marché des vannes de décharge de pression était évaluée à 5 508,07 millions USD en 2024 et devrait atteindre 8 200,14 millions USD d’ici 2032, avec un TCAC de 5,1 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Vannes de Décharge de Pression 2024 |

5 508,07 millions USD |

| Marché des Vannes de Décharge de Pression, TCAC |

5,1% |

| Taille du Marché des Vannes de Décharge de Pression 2032 |

8 200,14 millions USD |

Le marché des vannes de décharge de pression comprend des acteurs majeurs tels qu’Emerson Electric, GE–Baker Hughes, Parker Hannifin Corp., IMI plc, Yuanda Valve Group, Leser GmbH & Co. KG, Curtiss-Wright Corp., Mercer Valve Co. Inc., Watts Water Technologies, et Alfa Laval AB, chacun contribuant aux avancées en matière de sécurité, de performance et d’innovation matérielle dans les applications industrielles. L’Amérique du Nord est apparue comme la région leader avec 32,4 % de part en 2024, stimulée par une forte demande des secteurs pétrolier et gazier, pétrochimique et énergétique, soutenue par des réglementations de sécurité strictes. L’Europe a suivi avec 28,7 % de part, reflétant une adoption robuste dans les industries de la transformation chimique, de la fabrication et des énergies renouvelables.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du Marché

- Le marché des vannes de décharge de pression a atteint 5 508,07 millions USD en 2024 et devrait croître à un TCAC de 5,1 % jusqu’en 2032.

- La hausse des réglementations de sécurité industrielle et l’augmentation des installations dans les industries pétrolière et gazière, énergétique et chimique stimulent une forte adoption, avec le segment des PRV de type actionnant détenant 46,2 % de part en 2024.

- Les technologies de surveillance intelligente, les matériaux avancés et les PRV conçus sur mesure continuent de façonner les tendances du marché alors que les industries recherchent une fiabilité accrue et une intégration numérique.

- Les principaux acteurs, dont Emerson Electric, GE–Baker Hughes, IMI plc, Parker Hannifin Corp., et Curtiss-Wright Corp., élargissent leurs portefeuilles grâce à l’innovation, aux partenariats et aux mises à niveau de produits pour renforcer leur présence mondiale.

- L’Amérique du Nord a mené avec 32,4 % de part en 2024, suivie par l’Europe à 28,7 % et l’Asie-Pacifique à 29,8 %, tandis que l’adoption en Amérique latine et au Moyen-Orient & Afrique reste stable en raison de la modernisation des raffineries et de la croissance des infrastructures.

Analyse de la Segmentation du Marché :

Analyse de la Segmentation du Marché :

Par Type :

Dans le marché des soupapes de décharge, le segment des PRV de type actionnement a dominé avec une part de 46,2 % en 2024, soutenu par sa fiabilité, sa capacité de réponse rapide et son adoption généralisée dans les industries du pétrole & gaz, du traitement chimique et de la production d’énergie. Son mécanisme efficace pour prévenir les événements de surpression et assurer la sécurité opérationnelle stimule une forte demande, en particulier dans les environnements à haut risque. Les PRV de type piston représentaient 32,7 % de part, prisés pour leur durabilité dans les applications à haute viscosité et haute pression, tandis que les PRV de type diaphragme détenaient 21,1 % de part, motivés par leur adéquation aux milieux corrosifs, aux conditions stériles et au contrôle précis des basses pressions dans les secteurs pharmaceutiques et de transformation alimentaire.

- Par exemple, les soupapes de décharge de la série O-SEAL® de CPV Manufacturing offrent une étanchéité hermétique jusqu’à 6000 PSI dans les systèmes hydrauliques haute pression et les tuyauteries pour le traitement pétrochimique.

Par taille :

Le segment de taille de 1″ à 6″ a dominé le marché avec une part de 41,5 % en 2024, motivé par un déploiement étendu dans les pipelines, les systèmes de chaudières, les réacteurs industriels et les applications de transport de fluides nécessitant une capacité de débit équilibrée et un design compact. Sa domination reflète sa compatibilité avec diverses installations industrielles et une maintenance rentable. Le segment jusqu’à 1″ a contribué à 27,4 % de part, soutenu par son utilisation dans les lignes d’instrumentation et les systèmes à faible débit, tandis que le segment de 6″ à 25″ détenait 21,8 % de part en raison de la demande dans les grandes installations. Les catégories de 25″ à 50″ et de 50″ & plus représentaient collectivement 9,3 % de part, motivées par des applications spécialisées de haute résistance.

- Par exemple, les raccords de tubes en acier inoxydable Swagelok de tailles allant de 1/4 pouce à 1 pouce, tels que l’union SS-100-6 et le connecteur mâle SS-810-1-6, offrent des connexions étanches dans les systèmes de chaudières de l’industrie énergétique, résistant aux vibrations et aux chocs thermiques selon les normes ASME B31.1.

Par plage de pression :

Le segment de pression moyenne (jusqu’à 50 bars) a dominé avec une part de 48,9 % en 2024, motivé par son rôle critique dans les secteurs de la fabrication, du traitement chimique, du traitement de l’eau et de l’énergie qui nécessitent une protection constante sous des pressions opérationnelles modérées. Sa polyvalence et sa forte compatibilité avec les systèmes industriels standards renforcent l’adoption. Le segment basse pression détenait 33,6 % de part, soutenu par la demande dans les applications de ventilation, de gaz à faible densité et de lignes de traitement sanitaire. Le segment haute pression représentait 17,5 % de part, principalement motivé par l’extraction de pétrole & gaz, les systèmes hydrauliques et les environnements de vapeur haute pression nécessitant une intégrité robuste des soupapes et des performances de sécurité améliorées.

Principaux moteurs de croissance

Exigences croissantes en matière de conformité à la sécurité industrielle

Des réglementations mondiales strictes en matière de sécurité stimulent considérablement la demande sur le marché des soupapes de décharge, les industries priorisant la protection des équipements et la sécurité des travailleurs. Les organismes de réglementation exigent l’utilisation de PRV certifiés pour atténuer les risques de surpression dans les installations de pétrole & gaz, de produits chimiques, de production d’énergie et de fabrication. L’augmentation de la fréquence des inspections et des audits de conformité oblige les industries à moderniser les systèmes obsolètes avec des soupapes standardisées et performantes. L’adoption croissante de systèmes instrumentés de sécurité et de protocoles de gestion de la pression renforce encore l’expansion du marché, les organisations recherchant des solutions de contrôle de pression fiables pour assurer l’intégrité opérationnelle et l’adhésion réglementaire.

- Par exemple, les vannes à ressort direct de la série J d’Emerson Crosby sont entièrement conformes aux normes ASME Section VIII, API 526/527 et EN4126, offrant une protection contre la surpression pour les applications d’air, de gaz, de vapeur et de liquide dans la production de pétrole et de gaz.

Expansion des infrastructures pétrolières, gazières et pétrochimiques

L’expansion rapide des infrastructures pétrolières et gazières en aval et intermédiaires alimente une forte demande pour les soupapes de décharge de pression à travers les pipelines, les raffineries, les terminaux GNL et les installations de stockage. La consommation mondiale d’énergie en hausse et la construction continue d’usines pétrochimiques augmentent les volumes d’installation pour les PRV à haute capacité conçus pour des environnements difficiles et à haute pression. Les investissements dans les activités de maintenance, de réparation et de remplacement stimulent également la croissance du marché à mesure que les opérateurs modernisent les actifs pour améliorer la fiabilité. De plus, la transition vers l’hydrogène, les biocarburants et les technologies de raffinage plus propres élargit les opportunités d’application pour les systèmes de vannes avancés résistants à la corrosion.

- Par exemple, Baker Hughes a développé des vannes de contrôle avec des matériaux résistants à la corrosion et des certifications antidéflagrantes pour les applications de biocarburants, répondant à la présence d’hydrogène et permettant des performances fiables dans le traitement des carburants synthétiques.

Croissance de la production d’énergie et des industries de transformation

Le développement accéléré des centrales thermiques, nucléaires et renouvelables stimule l’adoption de soupapes de décharge de pression pour maintenir des conditions de fonctionnement sûres dans les chaudières, turbines et systèmes d’échange de chaleur. Les industries de transformation telles que les produits pharmaceutiques, l’alimentation et les boissons, la pâte et le papier, et le traitement de l’eau nécessitent de plus en plus une régulation précise de la pression pour garantir la qualité des produits et le fonctionnement continu. Les mises à niveau technologiques, les initiatives d’automatisation et les expansions de capacité dans ces secteurs renforcent la demande pour des PRV haute performance avec une fiabilité améliorée, une faible fuite et une compatibilité avec divers médias de processus.

Tendances et opportunités clés

Intégration de la surveillance intelligente et des diagnostics numériques

Une tendance majeure qui façonne le marché des soupapes de décharge de pression est l’adoption de PRV intelligents, équipés de capteurs, qui soutiennent la maintenance prédictive et la surveillance en temps réel. Les diagnostics numériques améliorent la visibilité sur les performances des vannes, permettant une détection précoce des anomalies telles que l’usure des sièges, la fatigue des ressorts ou les obstructions. Les plateformes IoT industrielles permettent la surveillance à distance des fluctuations de pression et des journaux d’événements, améliorant la fiabilité des actifs tout en réduisant les temps d’arrêt imprévus. Cette transition vers des systèmes de contrôle de pression intelligents crée de fortes opportunités pour les fabricants offrant des solutions de sécurité connectées et axées sur les données, adaptées aux environnements industriels automatisés.

- Par exemple, la soupape de sécurité intelligente SV 805 de WITT intègre des capteurs haute technologie avec une diode rouge/verte pour l’affichage optique du statut “ouvert” ou “fermé”, transmettant des signaux numériques NPN/PNP aux systèmes de contrôle pour la surveillance des processus en temps réel et la prévention des accidents.

Adoption croissante de matériaux avancés et d’ingénierie sur mesure

La demande croissante pour des vannes résistantes à la corrosion, aux hautes températures et compatibles avec des médias spécialisés crée de nouvelles opportunités pour les PRV conçus avec des alliages de haute qualité, des matériaux composites et des technologies de revêtement de surface. Les industries manipulant des produits chimiques agressifs, de la vapeur surchauffée, de l’hydrogène ou des fluides cryogéniques préfèrent de plus en plus des architectures de vannes personnalisées optimisées pour la durabilité et les performances à long terme. Cette tendance encourage les fabricants à investir dans les innovations en science des matériaux, les conceptions modulaires et les configurations spécifiques aux applications. Alors que les utilisateurs finaux privilégient l’efficacité énergétique, les faibles taux de fuite et les intervalles de maintenance prolongés, les PRV en matériaux avancés gagnent une traction significative dans les secteurs industriels mondiaux.

- Par exemple, la soupape de décharge Emerson Anderson Greenwood Type 84 utilise un siège en thermoplastique Arlon 3000XT et une broche en acier inoxydable ASME SA-479 Type S21800 pour offrir une performance étanche jusqu’à 21 756 psig pour le stockage et le ravitaillement en hydrogène, résistant à la fragilisation due à la diffusion de petites molécules.

Principaux Défis

Complexité de Maintenance et Coûts de Cycle de Vie Élevés

Malgré leur importance, les soupapes de décharge nécessitent souvent des inspections rigoureuses, un recalibrage et un remplacement périodique pour maintenir leurs performances, entraînant des coûts de cycle de vie substantiels. Des problèmes tels que les dommages au siège, la corrosion et la fatigue mécanique peuvent nuire à la fiabilité, surtout dans des environnements de processus à haute pression ou contaminés. Les industries avec des réseaux étendus de soupapes de décharge font face à des défis supplémentaires dans la gestion de la documentation, des tests de conformité et des services non planifiés. Ces facteurs augmentent les charges opérationnelles pour les utilisateurs finaux et limitent l’adoption de conceptions de soupapes plus sophistiquées dans les marchés sensibles aux coûts.

Limitations de Performance Sous Conditions d’Exploitation Extrêmes

Les soupapes de décharge opérant dans des environnements à très haute pression, haute température ou hautement corrosifs font face à des défis de performance pouvant compromettre la sécurité. La dégradation des matériaux, les surtensions de pression et les impuretés des fluides peuvent réduire la réactivité de la soupape ou provoquer des fuites, augmentant le risque de défaillance du système. Obtenir des performances constantes dans des conditions extrêmes nécessite une ingénierie avancée, mais de telles solutions impliquent souvent des coûts plus élevés et des délais plus longs. Ces contraintes techniques posent des défis pour des industries telles que le pétrole et gaz offshore, la pétrochimie et l’énergie nucléaire, où les exigences de fiabilité sont exceptionnellement strictes.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord a dominé le marché des soupapes de décharge avec 32,4% de part en 2024, grâce à une forte adoption dans les installations de pétrole et gaz, de pétrochimie, de production d’énergie et de fabrication industrielle. La région bénéficie de réglementations de sécurité strictes de l’OSHA, de l’ASME et de l’API qui exigent des systèmes de protection certifiés, entraînant des cycles de remplacement et de mise à niveau récurrents. Les États-Unis dominent la demande en raison de la capacité de raffinage étendue, des opérations de gaz de schiste et de l’infrastructure nucléaire. Les investissements accrus dans les terminaux d’exportation de GNL et les expansions de pipelines renforcent davantage le besoin de soupapes de décharge haute performance conçues pour des conditions d’exploitation difficiles et une intégration de surveillance en temps réel.

Europe

L’Europe représentait 28,7% de part en 2024, soutenue par son secteur avancé de traitement chimique, l’expansion des énergies renouvelables et le strict respect des normes de sécurité EN, PED et ISO. Des pays comme l’Allemagne, le Royaume-Uni, la France et l’Italie stimulent une adoption significative dans la fabrication, les systèmes de chauffage urbain et les industries de processus nécessitant un contrôle de pression de précision. L’économie de l’hydrogène en accélération et les initiatives de décarbonisation de la région créent une demande supplémentaire pour des soupapes de décharge résistantes à la corrosion et en matériaux spéciaux. La modernisation des centrales électriques et des installations industrielles vieillissantes renforce la demande de remplacement, tandis que la numérisation en cours encourage l’intégration de technologies de surveillance intelligente dans les systèmes de soupapes.

Asie-Pacifique

L’Asie-Pacifique a connu le plus grand élan de croissance avec une part de 29,8 % en 2024, stimulée par une industrialisation rapide, des expansions majeures de raffineries et des investissements à grande échelle dans les produits chimiques, la production d’énergie et le traitement de l’eau. La Chine, l’Inde, le Japon et la Corée du Sud représentent des marchés clés alors que les fabricants augmentent leur capacité de production et adoptent des systèmes de sécurité avancés pour soutenir les pressions opérationnelles croissantes. Le développement des infrastructures dirigé par le gouvernement et la croissance régulière des terminaux d’importation de GNL stimulent la demande de PRV à haute capacité. L’expansion des industries pharmaceutiques et de transformation alimentaire dans la région soutient également l’adoption de soupapes de décharge à diaphragme et de qualité sanitaire, renforçant la position de l’Asie-Pacifique en tant que marché à forte croissance.

Amérique latine

L’Amérique latine a capturé une part de 5,4 % en 2024, influencée par les activités pétrolières et gazières au Brésil, au Mexique et en Argentine, ainsi que par la croissance des industries chimiques et minières. Les investissements dans la modernisation des raffineries, l’exploration offshore et les extensions de pipelines de gaz naturel renforcent la demande de soupapes de décharge robustes conçues pour des environnements à haute pression et corrosifs. Les réformes de la sécurité industrielle et l’augmentation des activités de maintenance encouragent le remplacement des soupapes dans les installations plus anciennes. De plus, l’expansion des projets de gestion de l’eau et de production d’énergie, en particulier au Brésil, contribue à une adoption régulière, bien que les contraintes budgétaires et les mises à niveau industrielles plus lentes limitent une pénétration plus rapide du marché.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représentait une part de 3,7 % en 2024, principalement motivée par les opérations pétrolières et gazières à grande échelle, les installations de dessalement et les complexes pétrochimiques en Arabie Saoudite, aux Émirats Arabes Unis, au Qatar et en Afrique du Sud. Les applications à haute pression dans les secteurs amont et intermédiaire nécessitent des PRV robustes capables de résister à des températures extrêmes et à des conditions corrosives. Des investissements significatifs dans les expansions de raffineries et les usines de traitement du gaz soutiennent la demande continue. En Afrique, les projets émergents d’infrastructures énergétiques et hydrauliques ajoutent des opportunités de croissance, bien que l’adoption reste modérée en raison d’une industrialisation limitée et d’une transition technologique plus lente dans plusieurs économies.

Segmentations du marché :

Par type

- PRV de type action

- PRV de type piston

- PRV de type diaphragme

Par taille

- Jusqu’à 1″

- De 1″ à 6″

- De 6″ à 25″

- De 25″ à 50″

- 50″ et plus

Par plage de pression

- Basse (5 mbar à 3000 mbar)

- Moyenne (jusqu’à 50 bar)

- Haute (jusqu’à 400 bar)

Par utilisateur final

- Pétrole & Gaz

- Traitement de l’eau & des eaux usées

- Industrie de l’énergie

- Industrie chimique

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le paysage concurrentiel du marché des soupapes de décharge de pression comprend des acteurs de premier plan tels qu’Emerson Electric, GE–Baker Hughes, Parker Hannifin Corp., IMI plc, Yuanda Valve Group, Leser GmbH & Co. KG, Curtiss-Wright Corp., Mercer Valve Co. Inc., Watts Water Technologies, et Alfa Laval AB. Ces entreprises renforcent leur position sur le marché grâce à une innovation continue de produits, une expansion mondiale et une intégration technologique axée sur l’amélioration de la sécurité, de la durabilité et de l’efficacité opérationnelle. Les fabricants investissent de plus en plus dans des matériaux avancés, des solutions de surveillance numérique et une ingénierie personnalisée pour répondre aux exigences industrielles évolutives dans les secteurs du pétrole et du gaz, du traitement chimique, de la production d’énergie, des produits pharmaceutiques et du traitement de l’eau. Des initiatives stratégiques telles que les fusions, les acquisitions et les accords d’approvisionnement à long terme permettent aux acteurs d’élargir leur champ d’application et de renforcer les réseaux de distribution. De plus, l’accent croissant sur la maintenance prédictive, les diagnostics en temps réel et la conformité aux normes de sécurité internationales pousse les entreprises à améliorer leurs portefeuilles de produits avec des soupapes de décharge de haute performance offrant une fiabilité accrue, une réduction des fuites et une valeur de cycle de vie prolongée dans divers environnements industriels.

Analyse des acteurs clés

- Mercer Valve Co. Inc.

- GE – Baker Hughes

- Alfa Laval AB

- Emerson Electric

- IMI plc

- Yuanda Valve Group

- Curtiss-Wright Corp

- Leser GmbH & Co. KG

- Parker Hannifin Corp.

- Watts Water Technologies

Développements récents

- En février 2025, Emerson a introduit la soupape de décharge de pression Anderson Greenwood Type 84 conçue pour le stockage d’hydrogène et d’autres applications de gaz haute pression.

- En avril 2025, Alfa Laval a lancé sa soupape de décharge de pression Unique SSV, élargissant son portefeuille de vannes hygiéniques pour les industries alimentaires, des boissons et des soins personnels.

- En août 2025, KXC Valve Company a lancé une série complète de vannes de réduction de pression en acier inoxydable, y compris des modèles à piston fileté, à bride et à membrane pour le contrôle des fluides industriels jusqu’à 0,50 MPa.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur Type, Taille, Plage de pression, Utilisation finale et Géographie. Il détaille les principaux acteurs du marché, offrant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs ayant stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- Le marché connaîtra une croissance soutenue en raison des exigences croissantes de conformité à la sécurité industrielle mondiale.

- L’adoption de soupapes de décharge de pression intelligentes et équipées de capteurs s’étendra dans les installations automatisées.

- La demande augmentera dans les infrastructures pétrolières, gazières et pétrochimiques, stimulée par les expansions de capacité.

- Les matériaux avancés et les conceptions de vannes résistantes à la corrosion seront plus largement acceptés dans les environnements difficiles.

- La production d’énergie, en particulier dans les secteurs nucléaire et renouvelable, entraînera une adoption accrue des PRV à haute fiabilité.

- Le remplacement et la modernisation des actifs industriels vieillissants accéléreront les mises à niveau des produits.

- L’Asie-Pacifique continuera de renforcer sa position en tant que marché régional à la croissance la plus rapide.

- Les solutions PRV personnalisées et spécifiques aux applications deviendront plus importantes pour les industries spécialisées.

- La maintenance prédictive et les diagnostics numériques deviendront des offres standard des principaux fabricants.

- L’ingénierie axée sur la durabilité conduira au développement de systèmes PRV économes en énergie et à longue durée de vie.