Aperçu du marché des superalliages à base de Ni :

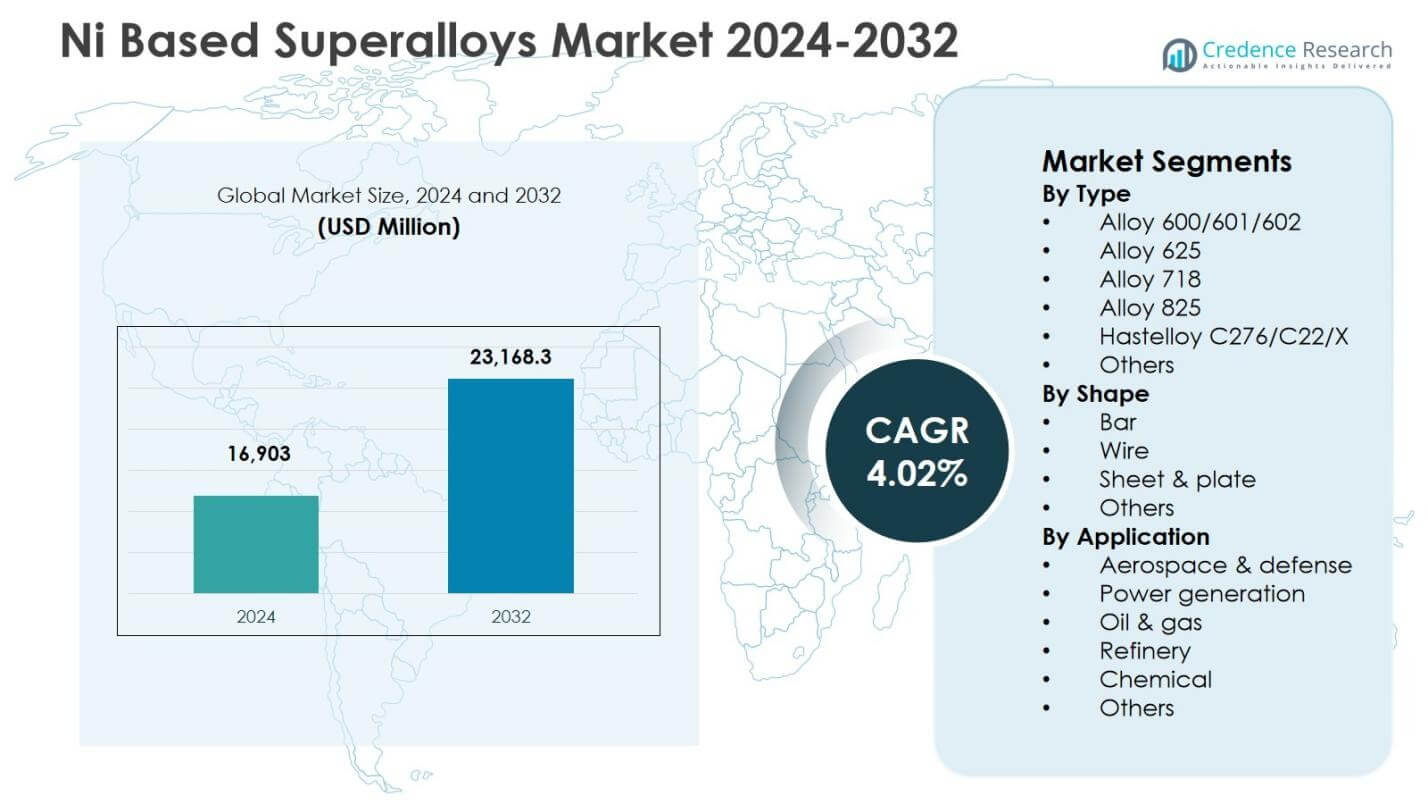

La taille du marché des superalliages à base de Ni était évaluée à 16 903 millions USD en 2024 et devrait atteindre 23 168,3 millions USD d’ici 2032, avec un TCAC de 4,02 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Superalliages à Base de Ni 2024 |

16 903 millions USD |

| Marché des Superalliages à Base de Ni, TCAC |

4,02 % |

| Taille du Marché des Superalliages à Base de Ni 2032 |

23 168,3 millions USD |

Perspectives du marché des superalliages à base de Ni

- Le marché est stimulé par la demande croissante de la fabrication de moteurs aérospatiaux et de défense, les améliorations de l’efficacité des turbines, et l’utilisation croissante de matériaux résistants à haute température et à la corrosion dans les industries du pétrole, du gaz et de la transformation chimique.

- Les principales tendances du marché incluent l’adoption croissante de la fabrication additive pour des composants de superalliages complexes, les avancées technologiques dans les alliages de haute performance, et les investissements croissants dans les systèmes de propulsion de nouvelle génération et les turbines prêtes pour l’hydrogène.

- Les principaux acteurs renforcent leur présence sur le marché grâce à l’innovation matérielle, aux partenariats stratégiques d’approvisionnement et aux initiatives d’expansion de capacité, tandis que la domination de l’Alliage 718 avec une part de 34,2 % en 2024 reflète son utilisation répandue dans les applications de turbines et de structures aérospatiales.

- La croissance régionale est menée par l’Amérique du Nord avec une part de 32,6 % en 2024, suivie par l’Europe avec 27,4 % et l’Asie-Pacifique avec 28,9 %, soutenue par une forte production aérospatiale, une expansion de la fabrication industrielle et des projets de production d’énergie.

Analyse de la segmentation du marché des superalliages à base de Ni :

Par Type

Le marché des superalliages à base de Ni par type est dominé par l’Alliage 718, qui représentait 34,2 % de part en 2024, grâce à sa résistance supérieure au fluage, sa soudabilité et ses performances à haute température qui en font le matériau préféré pour les disques de turbine, les composants de compresseur et les fixations aérospatiales. La demande est en outre soutenue par son utilisation répandue dans la fabrication additive et les turbines à gaz industrielles. L’Alliage 625 et Hastelloy C276/C22/X ont collectivement gagné en traction dans les environnements intensifs en corrosion, tandis que l’Alliage 600/601/602 et l’Alliage 825 sont restés pertinents dans les applications de raffinage et de transformation chimique à mesure que les industries utilisatrices finales augmentaient leur capacité.

- Par exemple, Carpenter Technology et d’autres fournisseurs aérospatiaux spécifient l’Alliage 718 pour les disques de turbine, les carters de compresseur et les fixations critiques dans les moteurs à réaction modernes car l’alliage maintient sa résistance et sa ductilité à des températures élevées tout en offrant une soudabilité fiable.

Par Forme

En termes de forme, les feuilles et plaques ont émergé comme le sous-segment dominant avec une part de 41,7 % en 2024, en raison de leur utilisation extensive dans les carters de turbines, les boucliers thermiques, les revêtements de chambre de combustion et les composants structurels dans les secteurs de l’aérospatiale, de la production d’énergie et de la pétrochimie. Le segment bénéficie des investissements croissants dans les améliorations de l’efficacité des turbines et la fabrication de grand format. Les barres et fils ont ensemble contribué à une part significative grâce à leur application dans les fixations, les arbres et les composants de vannes, tandis que d’autres formes spécialisées ont été adoptées dans des composants de précision dans des systèmes industriels de niche.

- Par exemple, les plaques Inconel 718 de Special Metals sont utilisées dans l’aérospatiale pour les disques de turbine, les pales et les chambres de combustion, tirant parti de leur résistance à haute température jusqu’à 700°C et de leur résistance à la corrosion.

Par application :

Par application, l’aérospatiale et la défense sont restées le sous-segment leader avec une part de 46,5 % en 2024, soutenues par l’augmentation de la production d’avions, la modernisation des moteurs à réaction et les programmes d’acquisition de flottes de défense qui exigent des alliages à haute résistance et résistants à l’oxydation pour les turbines et les systèmes d’échappement. La croissance est renforcée par des objectifs stricts d’efficacité énergétique et de réduction des émissions qui accélèrent l’adoption de superalliages à haute température. La production d’énergie a détenu une part notable grâce aux expansions des turbines à gaz, tandis que les industries du pétrole et du gaz, des raffineries et des produits chimiques ont maintenu la demande pour des grades résistants à la corrosion utilisés dans le traitement à haute pression, la gestion des gaz acides et les infrastructures critiques des usines.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Principaux moteurs de croissance

Expansion de la fabrication aérospatiale et de défense

Le marché des superalliages à base de nickel enregistre une forte croissance en raison de l’accélération de la production d’avions, de la modernisation des moteurs à réaction et des investissements croissants dans les programmes d’aviation de défense. Les fabricants utilisent de plus en plus des alliages résistants à haute température et à la fatigue pour les pales de turbine, les revêtements de chambre de combustion et les composants structurels des moteurs afin d’améliorer la durabilité et l’efficacité énergétique. Des réglementations plus strictes sur les émissions et le passage à des plateformes de propulsion légères renforcent encore la demande. Le remplacement des flottes vieillissantes, l’augmentation des activités de maintenance, réparation et révision (MRO) et le développement de technologies de propulsion de nouvelle génération continuent d’augmenter la consommation de l’alliage 718 et des grades associés dans les chaînes d’approvisionnement aérospatiales mondiales, renforçant l’expansion à long terme du marché.

- Par exemple, GE Aircraft Engines utilise largement l’Alliage 718 dans des pièces rotatives critiques, des aubes, des disques de turbine et des structures de soutien dans ses moteurs à réaction. L’alliage 718 moulé par investissement permet des structures complexes comme le cadre arrière de turbine GE90, tirant parti de sa soudabilité pour une fabrication rentable.

Adoption croissante dans la production d’énergie et les turbines à gaz industrielles

Le déploiement croissant de turbines à gaz à haute efficacité stimule considérablement l’utilisation de superalliages à base de Ni dans les applications de production d’énergie. Ces alliages permettent aux turbines de fonctionner à des températures de combustion élevées tout en maintenant l’intégrité structurelle, ce qui conduit à une efficacité thermique améliorée, une durée de vie prolongée et des besoins de maintenance réduits. La transition vers des centrales à cycle combiné, des installations de production d’énergie distribuée et des projets de cogénération alimente davantage la demande en matériaux. La rénovation des flottes de turbines vieillissantes et un investissement accru dans les programmes de maintenance axés sur la fiabilité renforcent l’adoption. Une résistance supérieure à l’oxydation, à la corrosion et aux cycles thermiques positionne ces alliages comme des matériaux essentiels dans les écosystèmes de fabrication de turbines avancées dans le monde entier.

- Par exemple, Mitsubishi Power utilise des matériaux similaires dans ses turbines à gaz de la série JAC qui ont enregistré plus de 100 000 heures de fonctionnement en usage commercial pour maintenir la résistance à l’oxydation et à la corrosion sous des conditions de stress thermique élevé.

Utilisation croissante dans le pétrole, le gaz, le raffinage et le traitement chimique

Le marché des superalliages à base de Ni bénéficie d’un déploiement croissant dans les installations pétrolières et gazières, de raffinage et de traitement chimique en raison de leur résistance exceptionnelle à la corrosion et de leur résistance à la rupture sous contrainte. Ces alliages garantissent un fonctionnement sûr dans des environnements à haute pression, gaz acide et haute température à travers les réacteurs, les vannes, les pipelines et les systèmes d’échangeurs de chaleur. La croissance du forage en eaux profondes, des chaînes de valeur GNL, du traitement de l’hydrogène et des expansions d’usines pétrochimiques accélère la demande. Les initiatives d’extension de la durée de vie des actifs et les programmes d’optimisation de la fiabilité encouragent l’utilisation de superalliages de qualité supérieure pour minimiser les risques de défaillance des équipements et les temps d’arrêt de maintenance, stimulant une consommation soutenue dans les applications d’infrastructure industrielle critique.

Tendances clés et opportunités

Intégration de la fabrication additive dans la production de composants en superalliage

La fabrication additive représente une avancée majeure sur le marché des superalliages à base de Ni, permettant la production de composants complexes et légers avec des géométries affinées et une réduction des déchets de matériaux. Des technologies telles que la fusion laser sur lit de poudre et le dépôt d’énergie dirigée élargissent l’applicabilité de l’Alliage 718, de l’Alliage 625 et d’autres grades dans les pièces de turbine, aérospatiales et industrielles à haute performance. Cette tendance soutient le prototypage rapide, la flexibilité de conception et les capacités de production décentralisées, renforçant la résilience de la chaîne d’approvisionnement et réduisant les délais de livraison. La collaboration entre les fabricants d’alliages, les développeurs de systèmes d’impression 3D et les OEM crée de nouvelles opportunités pour l’optimisation des performances, la fabrication rentable et l’innovation accélérée des produits.

- Par exemple, InssTek et GOD Tech ont appliqué le dépôt d’énergie dirigée avec Inconel 625 pour réparer une pale de turbine de centrale électrique (base CMSX-4) et une aube (base MAR-M247).

Transition vers des systèmes énergétiques et de propulsion à haute efficacité et faibles émissions

La transition mondiale vers des technologies économes en énergie et à faibles émissions génère des opportunités significatives pour les superalliages à base de Ni dans les plateformes avancées de turbines et de propulsion. L’adoption croissante de turbines prêtes pour l’hydrogène, de moteurs aéronautiques à très haute température et de systèmes de traitement industriel de nouvelle génération augmente la demande pour des alliages capables de fonctionner sous une chaleur extrême et un stress oxydatif. Les avancées en chimie des alliages, en revêtements protecteurs et en procédés de fabrication améliorent encore la fiabilité des performances et la durabilité des composants. Alors que les industries investissent dans des infrastructures énergétiques durables et des systèmes de propulsion plus propres, les superalliages à base de Ni jouent un rôle crucial en soutenant le progrès technologique et les objectifs de décarbonisation à long terme.

- Par exemple, la turbine à gaz SGT-800 de Siemens Energy, prête pour l’hydrogène et capable de fonctionner avec jusqu’à 75 % d’hydrogène dans le mélange de carburant, repose sur des superalliages avancés à base de Ni pour maintenir l’intégrité structurelle à des températures de combustion élevées.

Défis Clés

Coûts Élevés des Matériaux et de la Fabrication

Un défi majeur sur le marché des superalliages à base de Ni est le coût élevé associé aux éléments d’alliage, aux technologies de traitement de précision et aux opérations spécialisées de traitement thermique et de forgeage. Les compositions complexes, la dépendance aux métaux stratégiques et les normes de qualité mécanique strictes augmentent considérablement les dépenses de production et d’usinage. Ces pressions sur les coûts limitent l’adoption dans les applications sensibles aux prix et les marchés émergents, tandis que les fluctuations des prix des matières premières ajoutent de l’incertitude à l’approvisionnement. Les fabricants doivent se concentrer sur l’efficacité du recyclage, le traitement près de la forme nette et l’optimisation des processus pour améliorer la compétitivité des coûts et élargir l’évolutivité commerciale des solutions avancées de superalliages.

Contraintes de la Chaîne d’Approvisionnement et Risques de Disponibilité des Matières Premières

Le marché fait face à des défis continus liés à la fragilité de la chaîne d’approvisionnement, à la disponibilité limitée des intrants d’alliage critiques et à la dépendance à l’égard de régions minières et de raffinage géographiquement concentrées. Les perturbations géopolitiques, les restrictions commerciales et les retards logistiques augmentent les délais de livraison et affectent la fiabilité des livraisons pour les fabricants aérospatiaux, énergétiques et industriels. Les exigences de certification et la production par lots spécialisés compliquent encore l’expansion des capacités et la planification des stocks. Ces facteurs peuvent perturber la disponibilité des composants et la planification de la production dans les industries critiques. Renforcer la diversification des fournisseurs, les partenariats d’approvisionnement stratégique et les cadres de sécurité matérielle à long terme reste essentiel pour assurer la continuité stable de l’approvisionnement sur le marché des superalliages à base de Ni.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord occupait une position de leader sur le marché des superalliages à base de Ni avec une part de 32,6 % en 2024, grâce à une forte fabrication de moteurs aérospatiaux, des initiatives de modernisation de la défense, et des programmes avancés de production de turbines aux États-Unis et au Canada. La région bénéficie d’une chaîne d’approvisionnement bien établie, de forts investissements dans la fabrication additive, et d’activités de R&D soutenant l’innovation des alliages et l’amélioration des performances. La croissance des turbines à gaz industrielles, des modernisations de raffineries, et des activités de maintenance, réparation et révision (MRO) renforce encore la demande. L’expansion dans la propulsion spatiale et les plateformes de moteurs à réaction de nouvelle génération renforce l’importance stratégique des matériaux à base de nickel à haute température dans les industries critiques.

Europe

L’Europe représentait une part de 27,4 % en 2024, soutenue par la présence de grands OEM aérospatiaux, de fabricants de turbines, et d’industries de traitement chimique en Allemagne, en France, au Royaume-Uni et en Italie. La région met l’accent sur les technologies de propulsion économes en carburant, les objectifs de réduction des émissions, et les avancées en ingénierie des matériaux, ce qui augmente l’adoption des superalliages à base de nickel haute performance. Une forte demande de turbines à gaz industrielles, d’opérations de raffinerie, et d’applications d’ingénierie spécialisée contribue également à l’expansion du marché. Les investissements dans les infrastructures énergétiques prêtes pour l’hydrogène et le développement de technologies d’aviation durable stimulent encore la consommation. Des programmes de recherche industrielle collaborative et une forte expertise métallurgique renforcent la position concurrentielle de l’Europe dans la production et l’application de superalliages à haute valeur ajoutée.

Asie-Pacifique

L’Asie-Pacifique a émergé comme le marché régional à la croissance la plus rapide avec une part de 28,9 % en 2024, stimulée par une expansion rapide de la fabrication aérospatiale, de la capacité de production d’énergie, et des infrastructures pétrochimiques et de raffinage en Chine, en Inde, au Japon et en Corée du Sud. L’augmentation des achats de flottes d’avions, la localisation de la fabrication de composants de moteurs, et de forts investissements dans des projets de turbines à gaz industrielles stimulent considérablement la demande. La région bénéficie également d’activités de traitement chimique à grande échelle et de développement de GNL nécessitant des alliages résistants à la corrosion et aux hautes températures. Les programmes d’industrialisation soutenus par le gouvernement, les partenariats de transfert de technologie, et les ajouts de capacité dans la production d’alliages spécialisés renforcent le rôle de l’Asie-Pacifique en tant que centre clé de fabrication et de consommation.

Amérique Latine

L’Amérique Latine représentait une part de 6,1 % en 2024, soutenue par des investissements croissants dans la production de pétrole et de gaz, les modernisations de raffineries, et les infrastructures énergétiques industrielles au Brésil, au Mexique et en Argentine. L’adoption croissante des superalliages à base de Ni dans les équipements de traitement à haute température, les systèmes de turbines à gaz, et les opérations de forage offshore stimule la demande du marché. La croissance de l’assemblage de composants aérospatiaux et des installations de maintenance contribue également à la consommation. Les expansions pétrochimiques en cours, les initiatives de modernisation des usines axées sur la fiabilité, et le développement de projets de GNL et d’exploration en eaux profondes renforcent le besoin d’alliages résistants à la corrosion et à la chaleur, renforçant la participation à long terme de la région dans la chaîne de valeur mondiale des superalliages.

Moyen-Orient & Afrique

Le Moyen-Orient & Afrique a représenté 5,0 % de part en 2024, stimulé par une forte demande provenant du traitement du pétrole et du gaz, des usines pétrochimiques et des projets de production d’énergie à travers l’Arabie Saoudite, les Émirats Arabes Unis, le Qatar et l’Afrique du Sud. Les températures de fonctionnement élevées, les environnements de gaz acide et les conditions de traitement difficiles accélèrent l’utilisation des superalliages à base de Ni dans les turbines, les réacteurs, les vannes et les systèmes de pipelines. Les expansions continues des raffineries, les investissements dans la conversion du gaz en produits chimiques et les programmes de diversification industrielle soutiennent la croissance du marché. L’adoption croissante de technologies de turbines avancées et les initiatives d’amélioration de la fiabilité dans les infrastructures énergétiques critiques renforcent encore la demande de la région pour des matériaux de superalliage de haute performance et de qualité supérieure.

Segmentation du marché des superalliages à base de Ni :

Par type

- Alliage 600/601/602

- Alliage 625

- Alliage 718

- Alliage 825

- Hastelloy C276/C22/X

- Autres

Par forme

- Barre

- Fil

- Tôle & plaque

- Autres

Par application

- Aérospatiale & défense

- Production d’énergie

- Pétrole & gaz

- Raffinerie

- Chimique

- Autres

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le paysage concurrentiel du marché des superalliages à base de Ni est caractérisé par la présence d’acteurs majeurs tels que General Electric Company, Pratt & Whitney, Rolls-Royce plc, Safran, ATI, Haynes International, Aubert & Duval, et United Technologies Corporation. Ces entreprises se concentrent sur le développement d’alliages avancés, les technologies de fabrication de précision et les partenariats d’approvisionnement à long terme avec les OEM de l’aérospatiale, de la production d’énergie et de l’industrie. Le marché reste fortement axé sur l’innovation, avec des investissements stratégiques dans la fabrication additive, l’optimisation des performances à haute température et les formulations d’alliages résistants à la corrosion pour soutenir les plateformes de turbines et de propulsion de nouvelle génération. Les acteurs renforcent leur compétitivité par l’intégration verticale, les expansions de capacité et les collaborations avec des institutions de recherche pour l’amélioration métallurgique. De plus, les fournisseurs mettent l’accent sur la certification de qualité, l’assurance de la fiabilité et le support de service sur le cycle de vie pour répondre aux normes de performance strictes de l’industrie. La diversification croissante des applications dans les raffineries, le traitement chimique et les infrastructures énergétiques encourage davantage l’expansion du portefeuille de produits et les stratégies d’ingénierie de matériaux centrées sur le client sur les marchés mondiaux.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Pratt & Whitney (États-Unis)

- Aubert & Duval (France)

- Boeing (États-Unis)

- Safran (France)

- ATI (États-Unis)

- Rolls-Royce plc (Royaume-Uni)

- Global Atomic Corp. (États-Unis)

- Haynes International (États-Unis)

- United Technologies Corporation (États-Unis)

- General Electric Company (États-Unis)

Développements récents

- En avril 2025, QuesTek Innovations LLC a développé et introduit un nouvel alliage super à base de nickel pour la fabrication additive, adapté aux environnements aérospatiaux extrêmes, en collaboration avec Stoke Space.

- En février 2025, MIDHANI a lancé trois nouveaux matériaux aérospatiaux, y compris des billettes d’alliage de nickel à haute température, des barres forgées en alliage S152 et des plaques Superni 41, essentiels pour les moteurs à réaction, les avions et les technologies spatiales.

- En août 2025, EverMetal Holdings a achevé l’acquisition de CAI Custom Alloys LLC, augmentant la capacité de traitement des déchets d’alliages super à base de nickel et renforçant les capacités de la chaîne d’approvisionnement.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le Type, la Forme, l’Application et la Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également les dynamiques du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le marché connaîtra une croissance soutenue de la demande à mesure que la production de moteurs aérospatiaux et les initiatives de modernisation de la flotte se poursuivront dans le monde entier.

- Les fabricants adopteront de plus en plus des alliages avancés pour améliorer la résistance à haute température, la résistance à la corrosion et la performance en fatigue.

- La fabrication additive jouera un rôle plus important dans la production de composants complexes en superalliages avec une efficacité améliorée et une réduction des déchets de matériaux.

- Les applications de production d’énergie se développeront à mesure que les turbines à gaz à haute efficacité et les systèmes prêts pour l’hydrogène seront déployés plus largement.

- Les industries du pétrole, du gaz et de la pétrochimie augmenteront l’utilisation de superalliages de qualité supérieure pour des environnements de fonctionnement critiques en termes de fiabilité et de haute pression.

- Le recyclage des matériaux, la récupération des déchets et les pratiques d’économie circulaire se renforceront pour répondre aux pressions sur les coûts et à la durabilité de l’approvisionnement.

- Les partenariats de la chaîne d’approvisionnement entre les producteurs d’alliages, les OEM et les institutions de recherche s’intensifieront pour accélérer les cycles d’innovation et de qualification.

- Les économies émergentes développeront leur capacité de fabrication locale et leurs capacités en métallurgie spécialisée pour réduire la dépendance aux importations.

- L’accent réglementaire sur l’efficacité énergétique et la réduction des émissions renforcera les investissements dans les technologies avancées de turbines et de propulsion.

- La R&D continue dans les revêtements, les techniques de traitement et le contrôle de la microstructure stimulera les améliorations de performance et la compétitivité à long terme sur le marché.