Aperçu du Marché

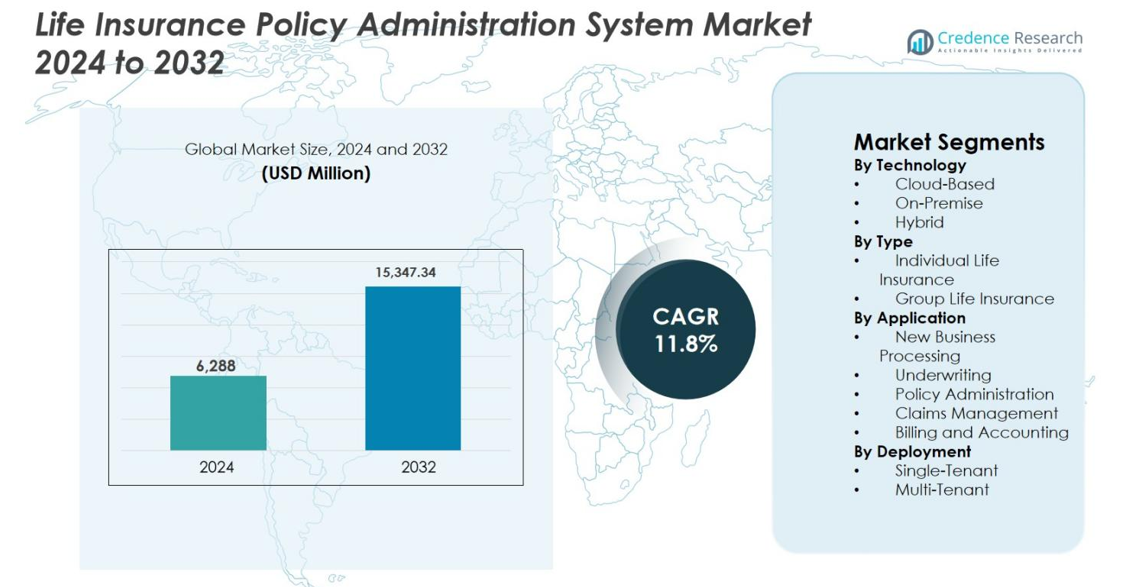

La taille du marché des systèmes d’administration des polices d’assurance-vie était évaluée à 6 288 millions USD en 2024 et devrait atteindre 15 347,34 millions USD d’ici 2032, avec un TCAC de 11,8 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Systèmes d’Administration des Polices d’Assurance-Vie 2024 |

6 288 millions USD |

| Marché des Systèmes d’Administration des Polices d’Assurance-Vie, TCAC |

11,8% |

| Taille du Marché des Systèmes d’Administration des Polices d’Assurance-Vie 2032 |

15 347,34 millions USD |

Le marché des systèmes d’administration des polices d’assurance-vie se caractérise par la forte présence de fournisseurs de logiciels d’assurance établis et de sociétés de services informatiques mondiales axées sur la modernisation des systèmes de base et l’habilitation numérique. Des acteurs de premier plan tels que Majesco, Oracle, Accenture, Infosys, EIS Group, Insurity, EXL, FAST Technology et Edlund rivalisent à travers des plateformes configurables, des déploiements natifs dans le cloud et une expertise approfondie dans le domaine de l’assurance. Ces entreprises investissent dans l’automatisation, l’analyse et l’intégration pilotée par API pour soutenir des cycles de vie de polices complexes et la conformité réglementaire. Régionalement, l’Amérique du Nord domine le marché avec une part de 38,4 %, soutenue par une adoption précoce de la technologie et des initiatives de modernisation à grande échelle, suivie par l’Europe à 26,1 % et l’Asie-Pacifique à 22,7 %, où l’expansion rapide de l’assurance numérique continue de renforcer la dynamique du marché.

Perspectives du Marché

- Le marché des systèmes d’administration des polices d’assurance-vie était évalué à 6 288 millions USD en 2024 et devrait atteindre 15 347,34 millions USD d’ici 2032, avec un TCAC de 11,8 % au cours de la période de prévision, stimulé par l’augmentation de la numérisation et des initiatives de modernisation des systèmes d’assurance de base.

- La demande croissante pour la gestion automatisée du cycle de vie des polices, le lancement plus rapide de produits et l’amélioration de l’expérience client stimule l’adoption, avec le déploiement basé sur le cloud en tête du segment technologique avec une part de 58,6 %.

- Les tendances du marché soulignent une adoption accrue des modèles SaaS, des écosystèmes pilotés par API et des plateformes activées par l’analyse, tandis que les applications d’administration des polices dominent avec une part de segment de 41,8 %.

- L’environnement concurrentiel comprend des fournisseurs de logiciels d’assurance spécialisés et des entreprises informatiques mondiales se concentrant sur des plateformes configurables, la migration vers le cloud et l’intégration des systèmes pour renforcer l’agilité des assureurs.

- Régionalement, l’Amérique du Nord est en tête avec une part de marché de 38,4 %, suivie par l’Europe à 26,1 % et l’Asie-Pacifique à 22,7 %, tandis que les régions émergentes montrent une croissance régulière stimulée par l’expansion de l’assurance numérique.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Technologie

Le marché des systèmes d’administration des polices d’assurance-vie est segmenté en modèles de déploiement basés sur le cloud, sur site et hybrides. Les systèmes basés sur le cloud dominent le segment, représentant 58,6 % de part de marché, grâce à leur évolutivité, leur mise en œuvre plus rapide et leur coût total de possession inférieur. Les assureurs adoptent de plus en plus les plateformes cloud pour soutenir le service des polices numériques, les opérations à distance et la configuration rapide des produits. Les analyses intégrées, l’intégration API et les mises à jour réglementaires renforcent encore l’adoption. Les solutions hybrides gagnent en popularité parmi les assureurs de taille moyenne à grande cherchant une modernisation progressive, tandis que les systèmes sur site conservent leur pertinence dans les régions avec des contraintes strictes de souveraineté des données et d’infrastructure héritée.

- Par exemple, la plateforme NGIN d’Infosys McCamish est positionnée comme un système d’administration des polices d’assurance-vie et de rentes natif du cloud utilisé par les assureurs mondiaux pour gérer des cycles de vie complets des polices avec un support multi-géo et une infrastructure évolutive.

Par Type

Selon le type, le marché des systèmes d’administration des polices d’assurance-vie comprend l’assurance-vie individuelle et l’assurance-vie collective. L’assurance-vie individuelle est en tête avec une part de 64,2 %, soutenue par la demande croissante de polices personnalisées, de structures de primes flexibles et de produits de protection à long terme. Les assureurs nécessitent des systèmes avancés pour gérer des cycles de vie de polices complexes, des avenants, des renouvellements et le service client. La croissance des populations de classe moyenne, des canaux numériques directs aux consommateurs et de la personnalisation des produits stimule l’adoption des systèmes. Les systèmes d’assurance-vie collective croissent régulièrement, alimentés par l’expansion de la couverture parrainée par les employeurs et les besoins d’automatisation pour l’administration de polices à grand volume.

- Par exemple, MetLife a modernisé ses opérations d’assurance-vie individuelle en déployant des plateformes avancées d’administration des polices qui soutiennent des produits configurables, des flux de travail de souscription automatisés et un service continu des polices à travers les canaux numériques.

Par Application

Par application, le marché couvre le traitement des nouvelles affaires, la souscription, l’administration des polices, la gestion des sinistres, ainsi que la facturation et la comptabilité. L’administration des polices est le sous-segment dominant avec une part de marché de 41,8 %, car elle constitue le cœur opérationnel des assureurs-vie. La demande est motivée par le besoin de mises à jour en temps réel des polices, d’avenants automatisés, de gestion de la conformité et de service client fluide. L’intégration avec le CRM, les analyses et les canaux numériques améliore l’efficacité et la rétention. L’augmentation des volumes de polices, la complexité réglementaire et le passage au traitement direct accélèrent encore l’adoption de modules avancés d’administration des polices.

Moteurs de Croissance Clés

Transformation Numérique et Modernisation des Systèmes de Base

La transformation numérique accélérée dans le secteur de l’assurance est un moteur de croissance principal pour le marché des systèmes d’administration des polices d’assurance vie. Les assureurs remplacent les plateformes anciennes et monolithiques par des systèmes modernes et configurables d’administration des polices pour améliorer l’agilité, réduire les coûts opérationnels et soutenir des lancements de produits plus rapides. Les systèmes modernes permettent un traitement direct, des flux de travail automatisés et un service de polices en temps réel, améliorant considérablement l’efficacité opérationnelle. Les attentes croissantes des clients pour l’intégration numérique, les portails en libre-service et l’engagement omnicanal poussent davantage les assureurs à moderniser les systèmes de base. De plus, la complexité réglementaire et les changements fréquents de produits nécessitent des plateformes flexibles qui soutiennent une configuration rapide et des mises à jour de conformité. Alors que les assureurs priorisent la modernisation pour rester compétitifs et résilients numériquement, la demande pour des solutions avancées d’administration des polices continue d’augmenter régulièrement.

- Par exemple, AXA a avancé sa transformation numérique en modernisant les systèmes de base de l’assurance vie pour permettre un traitement direct, une souscription automatisée et un service de polices en temps réel, améliorant la rapidité et l’efficacité opérationnelle à travers les points de contact client.

Demande Croissante de Personnalisation des Produits et Réduction du Temps de Mise sur le Marché

La demande croissante pour des produits d’assurance vie personnalisés stimule fortement l’adoption de systèmes avancés d’administration des polices. Les clients recherchent de plus en plus des options de couverture flexibles, des avenants personnalisés, des structures de primes dynamiques et des fonctionnalités basées sur l’utilisation. Pour répondre à ces attentes, les assureurs ont besoin de systèmes capables de configurer rapidement des produits, de tarifer sur la base de règles et de gérer automatiquement le cycle de vie des polices. Les plateformes modernes permettent aux assureurs de concevoir, tester et lancer rapidement de nouveaux produits sans codage intensif, réduisant considérablement le temps de mise sur le marché. Cette capacité soutient la différenciation concurrentielle dans des marchés saturés. De plus, les offres personnalisées génèrent un engagement et une rétention client plus élevés, faisant des systèmes robustes d’administration des polices un investissement stratégique pour les assureurs axés sur la croissance à long terme et la rentabilité.

- Par exemple, HDFC Life a renforcé son architecture de produit numérique grâce à des capacités avancées d’administration des polices qui permettent une personnalisation rapide des produits d’assurance vie individuels et un service fluide via des canaux numériques

Expansion de la Distribution Numérique et des Canaux Directs aux Consommateurs

L’expansion rapide des canaux de distribution numérique est un autre moteur de croissance majeur pour le marché des systèmes d’administration des polices d’assurance vie. Les assureurs s’appuient de plus en plus sur des portails en ligne, des applications mobiles, des plateformes de bancassurance et des agents numériques pour acquérir et servir les clients. Ces canaux nécessitent une intégration transparente avec les systèmes d’administration des polices de base pour permettre des décisions de souscription en temps réel, une émission instantanée de polices et une facturation automatisée. Les plateformes avancées soutiennent la connectivité basée sur API, permettant aux assureurs de s’associer avec des fintechs, des agrégateurs et des fournisseurs d’assurance intégrée. À mesure que les volumes de ventes numériques augmentent, les assureurs doivent évoluer dans le traitement et le service des polices de manière efficace, renforçant la demande pour des systèmes d’administration des polices robustes et compatibles avec le cloud.

Tendances Clés & Opportunités

Transition vers des Modèles de Déploiement Basés sur le Cloud et SaaS

La transition vers des modèles de déploiement basés sur le cloud et le logiciel en tant que service représente une tendance clé et une opportunité sur le marché des systèmes d’administration des polices d’assurance vie. Les assureurs adoptent de plus en plus les plateformes cloud pour atteindre l’évolutivité, une mise en œuvre plus rapide et des coûts d’infrastructure réduits. Les systèmes basés sur le cloud permettent des mises à jour continues, une conformité réglementaire rapide et des capacités améliorées de reprise après sinistre. Ils soutiennent également l’analyse avancée, l’automatisation pilotée par l’IA et les opérations à distance. Pour les fournisseurs, l’adoption du cloud ouvre des opportunités pour offrir des solutions modulaires basées sur l’abonnement qui séduisent les assureurs de petite et moyenne taille. À mesure que l’acceptation réglementaire des environnements cloud s’améliore à l’échelle mondiale, le déploiement cloud continue de débloquer des opportunités de croissance à long terme.

- Par exemple, Zurich Insurance Group a migré les charges de travail d’assurance principales vers des plateformes cloud pour permettre des mises à jour continues du système, une reprise après sinistre renforcée et une conformité réglementaire plus rapide dans plusieurs régions.

Intégration de l’Analyse Avancée et de l’Automatisation Intelligente

L’intégration de l’analyse avancée, de l’intelligence artificielle et de l’automatisation intelligente émerge comme une opportunité majeure pour les fournisseurs de systèmes d’administration des polices. Les assureurs exploitent l’analyse pour obtenir des informations en temps réel sur la performance des polices, le comportement des clients et l’efficacité opérationnelle. L’automatisation activée par l’IA améliore la précision de la souscription, détecte les anomalies dans le service des polices et rationalise les processus de réclamations et de facturation. Les flux de travail intelligents réduisent l’intervention manuelle, abaissent les taux d’erreur et améliorent l’expérience client. Les fournisseurs qui intègrent des capacités d’analyse et d’automatisation dans les plateformes d’administration des polices de base peuvent offrir une valeur ajoutée, soutenant la prise de décision basée sur les données et l’optimisation opérationnelle à travers la chaîne de valeur de l’assurance.

- Par exemple, Sun Life Financial utilise l’automatisation intelligente et l’analyse intégrées dans ses plateformes d’administration des polices pour rationaliser la facturation, les modifications de polices et les demandes des clients, permettant des délais de traitement plus rapides et des expériences omnicanales cohérentes.

Défis Clés

Complexité de la Migration des Systèmes Hérités et de l’Intégration des Données

La migration à partir des systèmes d’administration des polices hérités représente un défi important pour les assureurs. Les plateformes héritées contiennent souvent des décennies de données de polices, des flux de travail personnalisés et des configurations réglementaires, rendant la migration complexe et chronophage. Le nettoyage, le mappage et la validation des données nécessitent des efforts et une expertise considérables. L’intégration avec les systèmes environnants tels que les réclamations, la facturation, la gestion de la relation client (CRM) et les plateformes tierces augmente encore le risque de mise en œuvre. Toute perturbation lors de la migration peut impacter le service des polices et la confiance des clients. Ces complexités peuvent retarder les initiatives de modernisation et augmenter les coûts des projets, constituant un obstacle à une adoption plus rapide des nouveaux systèmes d’administration des polices.

Conformité Réglementaire et Préoccupations en Matière de Sécurité des Données

La conformité réglementaire et la sécurité des données restent des défis critiques dans le marché des systèmes d’administration des polices d’assurance-vie. Les assureurs doivent se conformer aux lois sur la protection des données en constante évolution, aux exigences de reporting et aux réglementations de solvabilité dans plusieurs juridictions. Les systèmes d’administration des polices traitent des données sensibles des clients, ce qui en fait des cibles privilégiées pour les cybermenaces. Assurer la confidentialité des données, des contrôles d’accès sécurisés et la préparation aux audits réglementaires ajoute à la complexité du système. L’adoption du cloud, bien que bénéfique, soulève des préoccupations supplémentaires concernant la résidence des données et la gestion des risques liés aux tiers. Les fournisseurs et les assureurs doivent continuellement investir dans des cadres de sécurité et des capacités de conformité, augmentant ainsi les coûts opérationnels et de mise en œuvre.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord domine le marché des systèmes d’administration des polices d’assurance-vie avec une part de marché de 38,4 %, stimulée par l’adoption précoce des plateformes d’assurance numériques et des initiatives de modernisation des systèmes de base à grande échelle. Les assureurs aux États-Unis et au Canada remplacent activement les systèmes de polices hérités pour améliorer l’efficacité opérationnelle, la conformité réglementaire et l’expérience client. Une forte demande pour des solutions basées sur le cloud, des écosystèmes pilotés par API et des services de polices activés par l’analytique soutient la croissance du marché. Une forte pénétration de l’assurance, des portefeuilles de produits complexes et des exigences réglementaires strictes accélèrent encore l’investissement dans des systèmes d’administration de polices avancés, faisant de l’Amérique du Nord le marché régional le plus mature et axé sur la technologie.

Europe

L’Europe représente 26,1 % du marché des systèmes d’administration des polices d’assurance-vie, soutenue par une modernisation motivée par la réglementation et une adoption numérique croissante parmi les assureurs. La conformité à des cadres tels que le RGPD et Solvabilité II augmente la demande pour des plateformes d’administration de polices flexibles et prêtes pour l’audit. Les assureurs européens se concentrent sur la mise à niveau des systèmes pour soutenir la standardisation des produits, les opérations transfrontalières et les services numériques. L’adoption du cloud croît régulièrement, en particulier en Europe occidentale, tandis que les déploiements hybrides restent courants. L’accent mis par la région sur la sécurité des données, la transparence opérationnelle et les modèles d’assurance centrés sur le client continue de stimuler des investissements soutenus dans les systèmes.

Asie-Pacifique

L’Asie-Pacifique représente la région à la croissance la plus rapide, détenant une part de marché de 22,7 % dans le marché des systèmes d’administration des polices d’assurance-vie. La croissance est stimulée par l’expansion rapide de la pénétration de l’assurance-vie, l’augmentation des populations de classe moyenne et les modèles d’assurance axés sur le numérique dans des pays comme la Chine, l’Inde, le Japon et l’Asie du Sud-Est. Les assureurs adoptent de plus en plus des plateformes basées sur le cloud pour soutenir des volumes élevés de polices, l’intégration numérique et des opérations évolutives. Les réformes réglementaires et les initiatives d’inclusion financière menées par le gouvernement renforcent encore la demande. La forte focalisation de la région sur l’automatisation et le déploiement de systèmes rentables accélère l’adoption parmi les assureurs grands et émergents.

Amérique Latine

L’Amérique latine détient une part de marché de 7,4 % dans le marché des systèmes d’administration des polices d’assurance-vie, soutenue par une transformation numérique progressive dans le secteur de l’assurance. Les assureurs au Brésil, au Mexique et au Chili investissent de plus en plus dans des systèmes de polices modernes pour améliorer l’efficacité opérationnelle et étendre la distribution numérique. Les déploiements basés sur le cloud gagnent en popularité en raison de coûts initiaux plus bas et d’une mise en œuvre plus rapide. La sensibilisation croissante aux produits d’assurance-vie, couplée à la modernisation réglementaire, stimule les mises à niveau des systèmes. Cependant, les contraintes budgétaires et les défis liés aux infrastructures héritées modèrent la vitesse d’adoption, entraînant une croissance du marché stable mais relativement plus lente.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représente 5,4 % du marché des systèmes d’administration des polices d’assurance-vie, stimulée par l’expansion de la pénétration de l’assurance et les initiatives de numérisation. Les pays du Golfe sont en tête de l’adoption grâce à une infrastructure financière solide, des réformes réglementaires et des investissements dans les plateformes d’assurance numérique. Les assureurs se concentrent sur des systèmes modernes pour soutenir la diversification des produits, le reporting réglementaire et l’amélioration de l’engagement client. En Afrique, l’adoption reste naissante mais croissante, soutenue par des modèles d’assurance basés sur le mobile et des programmes d’inclusion financière. La demande croissante de solutions évolutives et compatibles avec le cloud soutient le potentiel de croissance régional à long terme.

Segmentations du marché :

Par Technologie

- Basé sur le Cloud

- Sur site

- Hybride

Par Type

- Assurance-vie individuelle

- Assurance-vie collective

Par Application

- Traitement des nouvelles affaires

- Souscription

- Administration des polices

- Gestion des réclamations

- Facturation et comptabilité

Par Déploiement

- Locataire unique

- Multi-locataire

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le marché des systèmes de gestion des polices d’assurance-vie présente un paysage concurrentiel caractérisé par la présence de fournisseurs de technologies mondiaux, de vendeurs de logiciels d’assurance spécialisés et d’intégrateurs de systèmes qui rivalisent sur la fonctionnalité, l’évolutivité et la flexibilité de déploiement. Des acteurs clés tels que Majesco, Oracle, Accenture, Infosys, EIS Group, Insurity, EXL, FAST Technology et Edlund se concentrent sur la fourniture de plateformes configurables et compatibles avec le cloud qui soutiennent la gestion du cycle de vie des polices de bout en bout. Les vendeurs se différencient de plus en plus grâce à des architectures modulaires, une configuration à faible code et une intégration pilotée par API pour soutenir les lancements rapides de produits et les canaux numériques. Les partenariats stratégiques avec les assureurs, les fournisseurs de services cloud et les entreprises fintech sont courants pour étendre les capacités des solutions et la portée géographique. L’investissement continu dans l’analytique, l’automatisation et les fonctionnalités de conformité réglementaire renforce le positionnement des vendeurs, tandis que l’expertise en intégration de systèmes et le support post-implémentation jouent un rôle crucial dans la réussite des grands projets de transformation.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- EIS Group Inc.

- Infosys

- Majesco

- EXL

- Oracle

- Edlund

- Accenture Plc

- FAST Technology

- Insurity

- Accenture Life Insurance Solutions Group

Développements récents

- En janvier 2025, Majesco a annoncé que Celina Insurance Group avait choisi Majesco Intelligent Claims pour P&C afin de moderniser ses opérations de gestion des sinistres, d’augmenter la productivité de la main-d’œuvre, d’optimiser les processus commerciaux et d’améliorer l’expérience client globale.

- En septembre 2024, la Life Insurance Corporation (LIC) a révélé une collaboration stratégique avec Infosys pour construire une plateforme numérique de nouvelle génération qui soutiendra des applications commerciales critiques, y compris des super applications clients et ventes, des agences numériques et des portails intégrés.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur la Technologie, le Type, l’Application, le Déploiement et la Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- Les assureurs continueront d’accélérer le remplacement des systèmes de polices hérités pour améliorer l’agilité et réduire la complexité opérationnelle.

- Les plateformes d’administration des polices basées sur le cloud et SaaS verront une adoption soutenue parmi les assureurs de grande et moyenne taille.

- La demande pour des systèmes configurables et à faible code augmentera pour soutenir l’innovation rapide des produits et la personnalisation.

- L’intégration de l’intelligence artificielle et de l’automatisation améliorera la souscription, le service des polices et l’efficacité opérationnelle.

- Les écosystèmes pilotés par API renforceront la connectivité avec les canaux numériques, les partenaires fintech et les plateformes tierces.

- Les assureurs donneront la priorité au traitement des données en temps réel pour améliorer l’expérience client et la visibilité du cycle de vie des polices.

- Les capacités de conformité réglementaire deviendront un différenciateur clé pour les fournisseurs de systèmes d’administration des polices.

- Les fonctionnalités de cybersécurité et de confidentialité des données gagneront en importance à mesure que le volume des polices numériques augmente.

- Les marchés émergents stimuleront la demande incrémentielle grâce à une pénétration croissante de l’assurance et à des modèles numériques en premier.

- Les fournisseurs élargiront leurs offres modulaires et leurs services gérés pour soutenir les stratégies de transformation à long terme des assureurs.