Aperçu du Marché

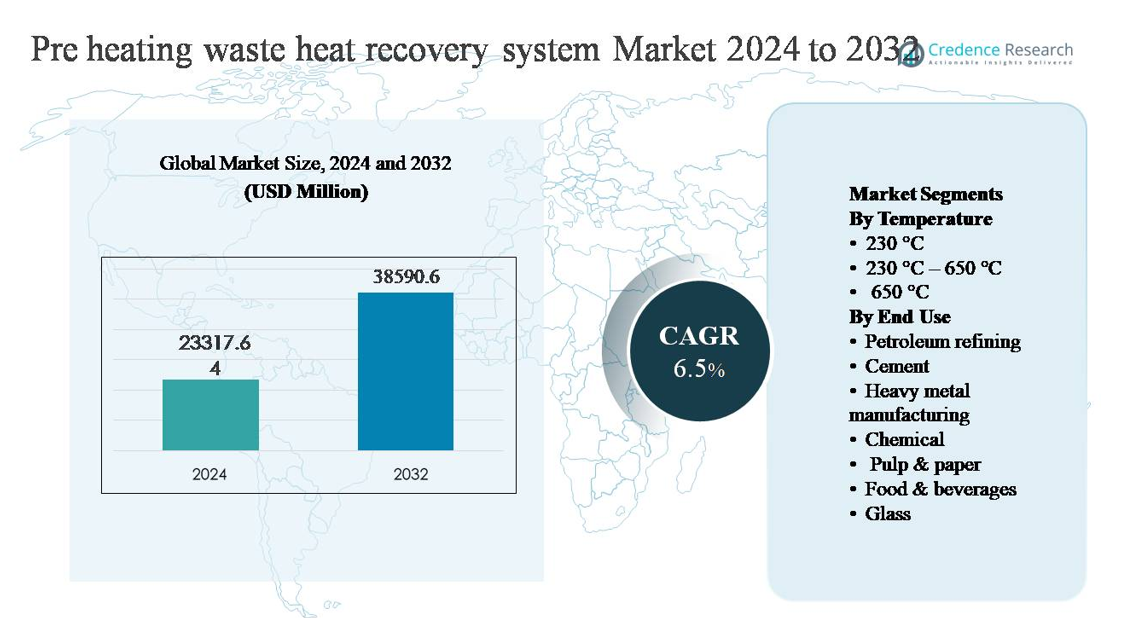

Le marché des systèmes de récupération de chaleur résiduelle de préchauffage était évalué à 23 317,64 millions USD en 2024 et devrait atteindre 38 590,6 millions USD d’ici 2032, avec un taux de croissance annuel composé (TCAC) de 6,5 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Systèmes de Récupération de Chaleur Résiduelle de Préchauffage 2024 |

23 317,64 millions USD |

| Marché des Systèmes de Récupération de Chaleur Résiduelle de Préchauffage, TCAC |

6,5% |

| Taille du Marché des Systèmes de Récupération de Chaleur Résiduelle de Préchauffage 2032 |

38 590,6 millions USD |

Le marché des systèmes de récupération de chaleur résiduelle de préchauffage est dirigé par un groupe de fournisseurs établis de solutions d’ingénierie et thermiques, notamment General Electric, Dürr Group, Bosch Industriekessel GmbH, EXERGY INTERNATIONAL SRL, Forbes Marshall, Climeon, HRS, Cochran, AURA, et BIHL. Ces entreprises se concurrencent sur l’efficacité des systèmes, la capacité à haute température et l’exécution de projets dans des industries à forte intensité énergétique telles que le raffinage du pétrole, le ciment, les métaux et les produits chimiques. Une forte expérience EPC, une conception avancée d’échangeurs de chaleur et un support de service sur le cycle de vie restent des différenciateurs compétitifs clés. L’Asie-Pacifique est la région leader, représentant environ 42 % de la part de marché mondiale, stimulée par une capacité industrielle à grande échelle en Chine, en Inde et en Asie du Sud-Est, ainsi que par des mandats croissants d’efficacité énergétique et des investissements continus dans des installations industrielles nouvelles et de modernisation.

Perspectives du Marché

- Le marché des systèmes de récupération de chaleur résiduelle de préchauffage était évalué à 23 317,64 millions USD en 2024 et devrait atteindre 38 590,6 millions USD d’ici 2032, avec un TCAC de 6,5 %, soutenu par un déploiement croissant dans les industries à forte intensité énergétique et une attention accrue aux améliorations de l’efficacité thermique.

- La croissance du marché est principalement stimulée par l’augmentation des coûts énergétiques industriels, des mandats d’efficacité plus stricts et des objectifs de décarbonisation, avec le segment de température de 230 °C à 650 °C détenant la part dominante en raison de sa large applicabilité dans les processus de ciment, de métaux et de raffinage.

- Les principales tendances incluent l’intégration de la récupération de chaleur résiduelle avec des contrôles de processus numériques, une adoption croissante dans les industries de taille moyenne et une préférence accrue pour les systèmes modulaires, tandis que le raffinage du pétrole reste le plus grand segment d’utilisation finale en termes de part.

- Le paysage concurrentiel comprend des fournisseurs mondiaux de solutions d’ingénierie et thermiques se concurrençant sur l’efficacité des systèmes, la capacité à haute température, l’expertise en modernisation et le support de service sur le cycle de vie, avec une différenciation de plus en plus basée sur la fiabilité opérationnelle et les capacités d’intégration.

- Régionalement, l’Asie-Pacifique est en tête avec environ 42 % de part de marché, suivie par l’Europe à ~26 % et l’Amérique du Nord à ~19 %, tandis que l’Amérique latine et le Moyen-Orient & Afrique représentent ensemble la part restante, stimulée par le ciment, l’exploitation minière, le raffinage et l’activité industrielle lourde.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Température :

Le marché des systèmes de récupération de chaleur résiduelle en préchauffage, par température, est dominé par le segment 230 °C–650 °C, qui représente la plus grande part de marché, car cette plage correspond aux températures des gaz d’échappement et de fumée dans la plupart des processus industriels continus. Les industries privilégient ce segment en raison de sa compatibilité avec les récupérateurs, régénérateurs et économiseurs qui offrent une récupération thermique élevée sans matériaux complexes. Les principaux moteurs incluent de forts gains d’efficacité énergétique, des risques de corrosion gérables et une conception de système rentable. Alors que les systèmes en dessous de 230 °C servent à la récupération de chaleur de basse qualité, et ceux >650 °C s’adressent à des applications de haute température de niche, les systèmes de gamme moyenne restent dominants en raison de leur évolutivité et de leur fiabilité opérationnelle.

- Par exemple, les plateformes d’oxydation thermique régénérative ECO NT du groupe Dürr sont conçues pour récupérer la chaleur résiduelle des flux d’échappement entrant à environ 300 °C–600 °C, utilisant des échangeurs de chaleur à plaques en acier inoxydable conçus pour un fonctionnement continu à 650 °C et permettant des sorties d’eau chaude ou d’huile thermique en aval jusqu’à 4 MW par unité pour le préchauffage des processus.

Par Utilisation Finale :

Par utilisation finale, le raffinage du pétrole représente le sous-segment dominant, détenant la plus grande part de marché en raison des opérations énergivores telles que la distillation, le craquage et le reformage, qui génèrent de grands volumes de chaleur résiduelle récupérable. Les raffineurs déploient des systèmes de préchauffage pour réduire la consommation de carburant dans les fours et chaudières, entraînant un retour sur investissement rapide. Le ciment et la fabrication de métaux lourds suivent, soutenus par la récupération des gaz d’échappement des fours et des fours à chaux. La croissance dans les secteurs chimiques, pâte et papier, verre, et alimentation et boissons est stimulée par la hausse des coûts énergétiques, les objectifs de décarbonisation et la pression réglementaire pour améliorer l’efficacité thermique globale.

- Par exemple, ExxonMobil a installé un système de récupération de chaleur résiduelle à sa raffinerie d’Anvers conçu pour capturer la chaleur et la réutiliser pour préchauffer les flux d’alimentation en brut, réduisant directement les taux de combustion des fours et améliorant l’efficacité énergétique globale.

Principaux Facteurs de Croissance

Augmentation des Coûts Énergétiques Industriels et des Mandats d’Efficacité

La hausse des prix de l’énergie pour les combustibles fossiles et l’électricité pousse les opérateurs industriels à prioriser les investissements en efficacité énergétique, positionnant les systèmes de récupération de chaleur résiduelle en préchauffage comme une solution à fort impact. Les secteurs énergivores tels que le raffinage du pétrole, le ciment, les métaux et les produits chimiques subissent une pression continue pour réduire les coûts d’exploitation tout en maintenant le débit. Les systèmes de préchauffage réduisent directement la consommation de carburant primaire en capturant la chaleur des gaz d’échappement et en la réutilisant dans les processus en amont, améliorant l’efficacité thermique globale. Les cadres réglementaires promouvant les audits énergétiques et les normes d’efficacité renforcent encore l’adoption, en particulier dans les grandes installations à processus continu. Alors que les industries recherchent des retours sur investissement prévisibles, la récupération de chaleur résiduelle offre des économies de carburant mesurables, des périodes de retour sur investissement courtes et une dépendance réduite aux marchés énergétiques volatils, en faisant un investissement stratégique plutôt qu’une mise à niveau discrétionnaire.

- Par exemple, Honeywell UOP a documenté des améliorations de la section de convection des fours de raffinerie où les flux de gaz de combustion entrant à environ 420 °C sont dirigés à travers des bancs de tubes à ailettes à haute surface pour préchauffer le brut ou les matières premières de plus de 100 °C, réduisant directement les taux de combustion des brûleurs mesurés en plusieurs mégawatts par chauffage.

Objectifs de Décarbonisation et Exigences de Réduction des Émissions

Les objectifs de décarbonisation industrielle sont un moteur de croissance majeur pour les systèmes de récupération de chaleur résiduelle de préchauffage, car les fabricants cherchent à réduire les émissions de gaz à effet de serre sans perturber la production principale. La récupération de la chaleur résiduelle réduit les besoins de combustion dans les chaudières et les fours, réduisant directement les émissions de dioxyde de carbone et d’oxydes d’azote. Les gouvernements et les organismes industriels lient de plus en plus la performance des émissions aux permis d’exploitation, aux incitations et à la compétitivité à long terme. Les systèmes de préchauffage permettent la conformité en fournissant une réduction des émissions par l’efficacité plutôt que par le changement de carburant, ce qui nécessite souvent des changements de processus plus profonds. Pour les fabricants multinationaux ayant des objectifs basés sur la science, la récupération de chaleur résiduelle soutient une réduction immédiate des émissions de Scope 1 tout en s’alignant sur les engagements de durabilité d’entreprise et les cadres de reporting environnemental.

- Par exemple, ArcelorMittal a rapporté le déploiement d’unités de récupération de chaleur résiduelle sur les fours de réchauffage de l’acier, où la chaleur des gaz de combustion à des températures dépassant 500 °C est capturée via des récupérateurs métalliques pour préchauffer l’air de combustion à plus de 450 °C, réduisant la demande de combustible des fours tout en maintenant le débit des brames

Expansion de la Capacité Industrielle à Haute Température

L’expansion continue des cimenteries, des fonderies de métaux, des fours à verre et des unités de raffinerie stimule la demande pour les systèmes de récupération de chaleur résiduelle de préchauffage intégrés dès la phase de conception. Les nouvelles installations intègrent de plus en plus la récupération de chaleur comme composant standard pour optimiser les bilans énergétiques dès la mise en service. Dans les économies émergentes, l’industrialisation rapide combinée à des normes d’efficacité de plus en plus strictes encourage l’adoption de solutions de préchauffage pour contrôler les coûts d’exploitation à long terme. La modernisation des anciennes installations contribue également à la croissance, car les opérateurs modernisent l’équipement pour prolonger la durée de vie des actifs. La capacité des systèmes de préchauffage à s’adapter à la capacité de production et à s’intégrer aux processus thermiques existants en fait une solution privilégiée lors des expansions en sites vierges et en sites existants.

Tendances et Opportunités Clés

Intégration avec le Contrôle Avancé des Processus et la Surveillance Numérique

Une tendance clé qui façonne le marché est l’intégration des systèmes de récupération de chaleur résiduelle de préchauffage avec des plateformes de contrôle avancé des processus et de surveillance numérique. Les données en temps réel sur la température, le débit et la pression permettent aux opérateurs d’optimiser l’efficacité de la capture et du transfert de chaleur dans des conditions d’exploitation variables. L’analyse prédictive améliore la planification de la maintenance, réduisant les temps d’arrêt et la dégradation des performances. Cette tendance à la numérisation améliore la fiabilité du système et le retour sur investissement, créant des opportunités pour les fournisseurs proposant des solutions intelligentes et équipées de capteurs. À mesure que les industries se dirigent vers des usines connectées et automatisées, les systèmes de récupération de chaleur résiduelle numériquement intégrés gagnent en préférence dans les décisions d’investissement en capital.

- Par exemple, la plateforme Internet Industriel de Valmet, appliquée aux systèmes de récupération de chaleur des chaudières de récupération dans les usines de pâte et papier, agrège les données de température et de débit de plusieurs échangeurs de chaleur et applique des modèles d’apprentissage automatique pour prédire les risques de corrosion et d’encrassement dans les sections de récupération de chaleur des gaz de combustion.

Adoption Croissante dans les Industries de Taille Moyenne et Diversifiées

Au-delà des industries lourdes, les secteurs de taille moyenne tels que l’alimentation & les boissons, la pâte & le papier, et les produits chimiques spécialisés adoptent de plus en plus les systèmes de récupération de chaleur résiduelle pour le préchauffage. Les améliorations dans la conception modulaire et les matériaux résistants à la corrosion permettent un déploiement dans des environnements à basse température et sensibles aux processus. Cela élargit le marché adressable et crée des opportunités pour des systèmes personnalisés adaptés à des lignes de production spécifiques. La sensibilisation croissante à l’optimisation énergétique dans les petites installations, combinée à des normes environnementales plus strictes, soutient une adoption régulière en dehors des utilisateurs industriels lourds traditionnels.

- “Par exemple, Alfa Laval a documenté l’utilisation de ses échangeurs de chaleur à plaques soudées Compabloc™ dans les usines alimentaires et de boissons pour récupérer la chaleur résiduelle des flux d’échappement entrant à environ 180 °C-250 °C, en utilisant des plaques en acier inoxydable entièrement soudées, conçues pour une haute pression et un fonctionnement en nettoyage en place.”

Principaux Défis

Investissement Initial Élevé et Complexité des Rétrofits

Les coûts initiaux élevés restent un défi important, en particulier pour le rééquipement des usines existantes avec des systèmes de récupération de chaleur résiduelle pour le préchauffage. L’installation nécessite souvent un arrêt des processus, des modifications structurelles et une intégration avec des équipements existants, augmentant la complexité du projet et le risque financier. Les petits opérateurs peuvent avoir du mal à justifier l’investissement malgré les économies à long terme, surtout lorsque les calendriers de production sont serrés. Les défis d’ingénierie liés aux contraintes d’espace et à la personnalisation des systèmes limitent encore l’adoption dans les installations plus anciennes, ralentissant la pénétration du marché dans les régions fortement axées sur le rééquipement.

Fiabilité Opérationnelle et Risques de Dégradation des Matériaux

Maintenir une fiabilité opérationnelle à long terme représente un autre défi clé, surtout dans les environnements à haute température et corrosifs. Les flux d’échappement contenant des particules, des composés soufrés ou de l’humidité peuvent provoquer des encrassements, de la corrosion et des contraintes thermiques, réduisant l’efficacité du système au fil du temps. Le choix de matériaux appropriés et l’assurance d’une maintenance régulière augmentent les coûts de cycle de vie et la complexité technique. Une performance incohérente ou des arrêts imprévus peuvent dissuader les opérateurs réticents au risque, soulignant le besoin de conception robuste, de matériaux avancés et d’une exploitation qualifiée pour maintenir l’efficacité du système.

Analyse Régionale

Asie-Pacifique

L’Asie-Pacifique domine le marché des systèmes de récupération de chaleur résiduelle pour le préchauffage, représentant environ 42 % de la part de marché mondiale. Le leadership de la région est soutenu par une capacité industrielle étendue dans le ciment, les métaux, les produits chimiques et le raffinage du pétrole à travers la Chine, l’Inde, le Japon et l’Asie du Sud-Est. L’industrialisation rapide, la hausse des coûts énergétiques et les mandats d’efficacité dirigés par le gouvernement soutiennent fortement l’adoption. La construction de nouvelles usines intègre de plus en plus la récupération de chaleur résiduelle dès la phase de conception, tandis que l’infrastructure industrielle vieillissante alimente la demande de rééquipement. Les dépenses d’investissement importantes dans les industries lourdes et l’augmentation de la production manufacturière continuent de renforcer la position de l’Asie-Pacifique en tant que principal moteur de croissance du marché.

Europe

L’Europe détient environ 26 % de la part de marché mondiale, soutenue par des réglementations strictes en matière d’efficacité énergétique et des objectifs de décarbonisation ambitieux. Les industries en Allemagne, en France, en Italie et dans les pays nordiques déploient activement des systèmes de récupération de chaleur résiduelle pour répondre aux exigences de réduction des émissions tout en maintenant la compétitivité industrielle. Une forte pénétration est observée dans la fabrication de ciment, de verre et de produits chimiques, où les améliorations de l’efficacité thermique soutiennent directement la conformité. La région bénéficie également de capacités d’ingénierie avancées et d’une forte adoption de solutions de récupération de chaleur numérisées. Les projets de modernisation dominent la demande, alors que les industries européennes modernisent les usines anciennes pour prolonger la durée de vie des actifs et réduire l’intensité carbone.

Amérique du Nord

L’Amérique du Nord représente environ 19 % du marché mondial des systèmes de récupération de chaleur résiduelle. La demande est stimulée par le raffinage du pétrole, les produits chimiques et la fabrication de métaux lourds aux États-Unis et au Canada. Les opérateurs investissent de plus en plus dans la récupération de chaleur résiduelle pour compenser la volatilité des prix du carburant et atteindre des objectifs de durabilité internes. Bien que la pression réglementaire soit modérée par rapport à l’Europe, les initiatives d’efficacité menées par les entreprises et les engagements ESG jouent un rôle clé. Les installations de modernisation sont courantes dans les installations industrielles matures, tandis que des investissements sélectifs dans des projets neufs intègrent des systèmes de préchauffage pour améliorer l’économie d’exploitation à long terme et réduire la consommation d’énergie.

Amérique latine

L’Amérique latine représente environ 7 % de la part de marché mondiale, avec une croissance centrée sur le Brésil, le Mexique et le Chili. Les industries du ciment, de l’exploitation minière et des métaux de la région génèrent une chaleur résiduelle récupérable substantielle, créant une demande constante pour les systèmes de préchauffage. La hausse des coûts du carburant et l’accent croissant sur l’efficacité opérationnelle sont des moteurs clés de l’adoption. Cependant, le rythme des investissements reste inégal en raison des contraintes de capital et de la volatilité économique. À mesure que la modernisation industrielle s’accélère et que les programmes d’efficacité énergétique se développent, l’adoption de la récupération de chaleur résiduelle devrait se renforcer, en particulier dans les installations orientées vers l’exportation et à forte intensité énergétique.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détient environ 6 % de la part de marché mondiale, principalement tirée par le raffinage du pétrole, la pétrochimie et la production de métaux. Les processus industriels à haute température génèrent une chaleur résiduelle significative, rendant les systèmes de préchauffage attrayants pour les économies de carburant et la réduction des émissions. Les pays du Golfe sont en tête de l’adoption grâce à une capacité de raffinage et chimique à grande échelle, tandis que l’Afrique montre une demande émergente dans le ciment et les métaux. Bien que l’adoption soit limitée par une activité de modernisation restreinte dans certains marchés, la diversification industrielle à long terme et les initiatives d’optimisation énergétique soutiennent une croissance progressive dans la région.

Segmentations du marché :

Par température

- 230 °C

- 230 °C – 650 °C

- 650 °C

Par utilisation finale

- Raffinage du pétrole

- Ciment

- Fabrication de métaux lourds

- Chimique

- Pâte & papier

- Alimentation & boissons

- Verre

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché des systèmes de récupération de chaleur résiduelle par préchauffage est caractérisé par la présence de sociétés d’ingénierie mondiales et de fournisseurs de solutions thermiques spécialisés qui rivalisent sur l’efficacité, la personnalisation et les capacités d’exécution de projets. Les principaux acteurs tirent parti d’une forte expertise en conception d’échangeurs de chaleur, en ingénierie des matériaux et en intégration de systèmes pour servir des industries à forte intensité énergétique telles que le raffinage du pétrole, le ciment, les métaux et les produits chimiques. La concurrence se concentre de plus en plus sur la fourniture d’une haute efficacité de récupération thermique, d’une opération fiable dans des environnements à haute température et corrosifs, et d’une intégration transparente avec l’infrastructure de processus existante. Les entreprises disposant de capacités EPC établies et d’offres de services à long terme maintiennent un avantage en soutenant des projets de modernisation complexes et des installations à grande échelle. Les domaines d’intérêt stratégique incluent l’expansion des empreintes régionales, l’amélioration des capacités de surveillance numérique et le développement de matériaux avancés pour améliorer la durabilité du système. Alors que les clients industriels privilégient l’optimisation énergétique et la réduction des émissions, la différenciation concurrentielle dépend de plus en plus de la performance prouvée, du support sur le cycle de vie et de la capacité à fournir des économies de coûts opérationnels mesurables.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Principaux Acteurs

Développements Récents

- En septembre 2025, HRS a mis en avant l’efficacité de ses systèmes d’échangeurs de chaleur pour la récupération de chaleur résiduelle dans le traitement des eaux usées et la digestion anaérobie, notant un potentiel de réutilisation d’énergie thermique allant jusqu’à ~40 % dans de tels systèmes.

- En juin 2025, Climeon a présenté sa solution de récupération de chaleur résiduelle industrielle ORC lors de l’événement NEO Group, démontrant la valeur de ses systèmes HeatPower pour capturer et convertir la chaleur résiduelle industrielle en énergie utilisable.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur Température, Utilisation Finale et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également les dynamiques du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- L’adoption augmentera à mesure que les industries donneront la priorité à l’efficacité énergétique pour compenser la hausse des coûts du carburant et de l’électricité.

- L’intégration de la récupération de chaleur perdue dès la phase de conception deviendra la norme dans les nouvelles usines industrielles.

- La demande de modernisation augmentera régulièrement à mesure que les opérateurs moderniseront les installations vieillissantes pour améliorer les performances thermiques.

- Les applications à haute température verront un déploiement plus large grâce aux avancées dans les matériaux et la durabilité des systèmes.

- La surveillance numérique et l’automatisation amélioreront la fiabilité des systèmes et optimiseront l’efficacité de la récupération de chaleur.

- Le ciment, les métaux et le raffinage du pétrole resteront les principales industries génératrices de demande.

- Les industries de taille moyenne adopteront de plus en plus des solutions de préchauffage modulaires et personnalisées.

- Les objectifs de décarbonisation renforceront l’investissement à long terme dans les technologies de récupération de chaleur perdue.

- La collaboration entre les entreprises EPC et les fournisseurs de technologies renforcera les capacités d’exécution des projets.

- Les économies émergentes stimuleront la croissance incrémentielle grâce à l’expansion industrielle et aux mandats d’efficacité.