Aperçu du Marché

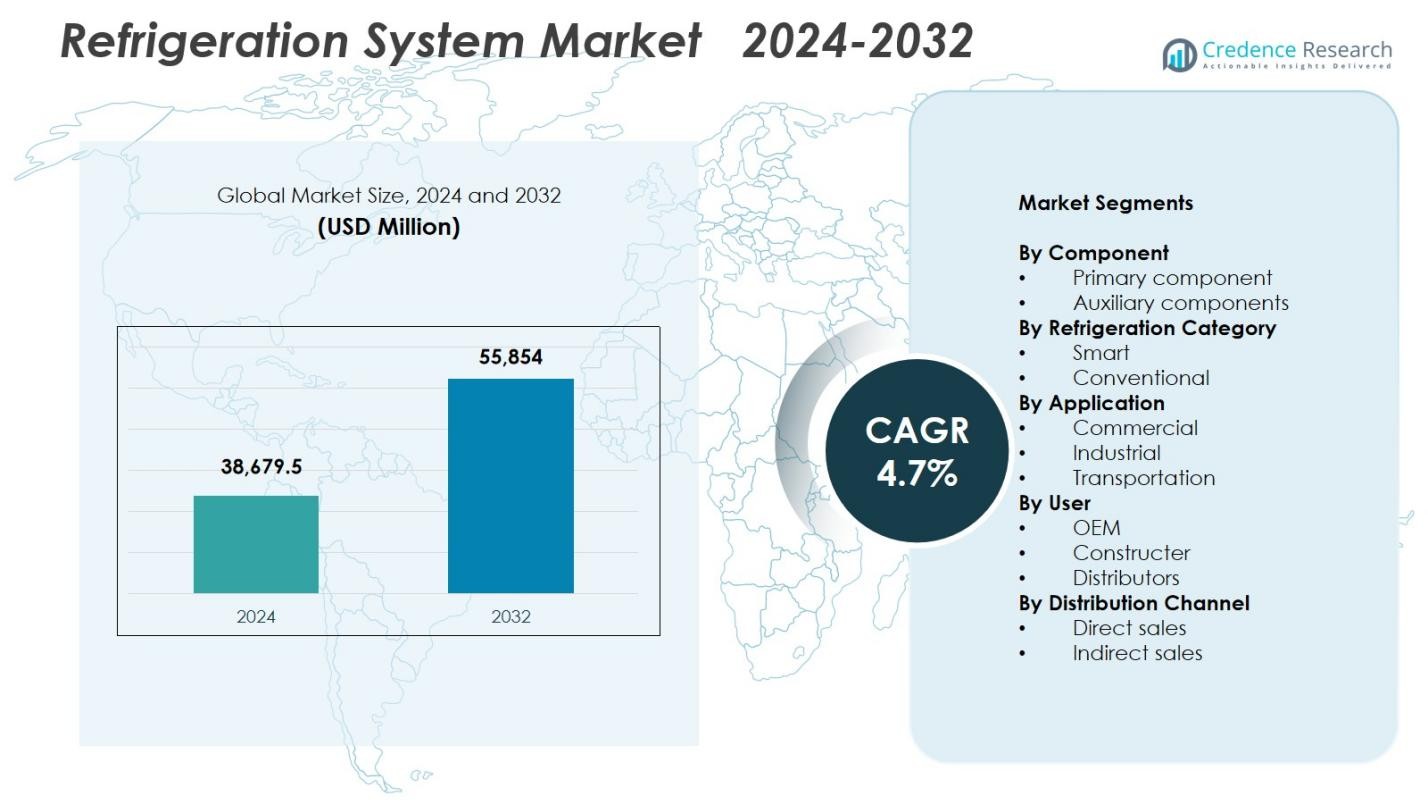

La taille du marché des systèmes de réfrigération était évaluée à 38 679,5 millions USD en 2024 et devrait atteindre 55 854 millions USD d’ici 2032, avec un TCAC de 4,7 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Systèmes de Réfrigération 2024 |

38 679,5 Millions USD |

| Marché des Systèmes de Réfrigération, TCAC |

4,7% |

| Taille du Marché des Systèmes de Réfrigération 2032 |

55 854 Millions USD |

Le marché des systèmes de réfrigération est façonné par des acteurs de premier plan tels que Carrier Global Corporation, Daikin Industries Ltd., BITZER Kühlmaschinenbau GmbH, Danfoss A/S, Emerson Electric Co., GEA, Embraco (Nidec Corporation), Dorin, Grundfos, et Frick India Limited, tous se concentrant sur des technologies de refroidissement avancées, écoénergétiques et à faibles émissions. Ces entreprises renforcent leur présence grâce à l’innovation produit, aux systèmes de réfrigérants naturels et aux solutions de réfrigération intelligentes qui soutiennent la fiabilité et l’efficacité opérationnelle dans les applications commerciales, industrielles et de transport. Régionalement, l’Asie-Pacifique a dominé le marché des systèmes de réfrigération avec 34,7 % de part en 2024, stimulée par une urbanisation rapide, l’expansion des réseaux de chaîne du froid et la demande croissante pour la logistique à température contrôlée et l’infrastructure de vente au détail.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du Marché

- Le marché des systèmes de réfrigération était évalué à 38 679,5 millions USD en 2024 et devrait croître à un TCAC de 4,7 % jusqu’en 2032.

- La forte demande due à l’expansion de la chaîne du froid, l’augmentation de l’activité de vente au détail alimentaire et l’adoption de systèmes écoénergétiques stimulent le marché des systèmes de réfrigération, avec le segment des composants principaux en tête avec 61,4 % de part.

- Les principales tendances incluent l’intégration rapide de systèmes de réfrigération intelligents, connectés et compatibles IoT, ainsi que la transition croissante vers des réfrigérants naturels dans les applications commerciales et industrielles.

- Les principaux acteurs tels que Carrier, Daikin, BITZER, Danfoss, Emerson, GEA, Embraco, Dorin, Grundfos, et Frick India stimulent la croissance du marché grâce à des mises à niveau technologiques, des solutions de réfrigérants naturels et des portefeuilles de produits élargis.

- Régionalement, l’Asie-Pacifique mène le marché des systèmes de réfrigération avec 34,7 % de part, suivie par l’Amérique du Nord à 31,2 % et l’Europe à 28,6 %, soutenues par l’expansion du commerce de détail, les besoins de refroidissement industriel et l’adoption réglementaire stricte sur les marchés matures.

Analyse de la Segmentation du Marché :

Analyse de la Segmentation du Marché :

Par Composant :

Le marché des systèmes de réfrigération est dominé par le segment des composants principaux, qui représentait 61,4 % de part en 2024, en raison de son rôle essentiel dans le bon fonctionnement des systèmes de base tels que les compresseurs, les condenseurs, les évaporateurs et les dispositifs d’expansion. La demande croissante pour des technologies de réfrigération écoénergétiques et à faibles émissions renforce l’adoption de compresseurs avancés et d’échangeurs de chaleur dans les supermarchés, les entrepôts frigorifiques et les installations de traitement industriel. Parallèlement, les composants auxiliaires, y compris les contrôles, les vannes et les systèmes de surveillance, gagnent en importance alors que les utilisateurs finaux investissent dans la fiabilité, la maintenance prédictive et l’optimisation des systèmes alignées sur les objectifs de durabilité et de conformité réglementaire.

- Par exemple, Danfoss fournit des éjecteurs dans le système de réfrigération au CO₂ de SCM Frigo pour un supermarché dominicain, où les températures ambiantes élevées prédominent. La solution augmente la pression du CO₂ avant le compresseur, atteignant une élévation moyenne de 4°C avec des pics allant jusqu’à 6,5°C pour un gain d’efficacité énergétique de 12 à 15 %.

Par catégorie de réfrigération :

La catégorie de réfrigération conventionnelle a dominé le marché avec 67,8 % de part en 2024, soutenue par une utilisation généralisée dans les installations commerciales et industrielles qui dépendent d’architectures de réfrigération éprouvées et rentables. Les systèmes conventionnels restent préférés en raison de leur fiabilité opérationnelle établie, de leur longue durée de vie et de la disponibilité étendue des services. La demande est encore renforcée par l’expansion rapide des infrastructures de vente au détail alimentaire, de logistique et de refroidissement industriel. La réfrigération intelligente se développe plus rapidement à mesure que les systèmes connectés à l’IoT, la surveillance en temps réel, l’automatisation et les technologies de gestion de l’énergie sont adoptés par les utilisateurs cherchant à améliorer l’efficacité et à réduire les coûts du cycle de vie.

- Par exemple, Carrier Transicold a équipé les remorques de la chaîne de supermarchés Big Y avec des unités de réfrigération X4™ 7300, permettant la surveillance à distance de la température et du temps de pré-refroidissement pour minimiser le gaspillage de carburant et optimiser les performances lors de la distribution de produits alimentaires.

Par application :

Le segment des applications commerciales a dominé le marché des systèmes de réfrigération avec 52,6 % de part en 2024, alimenté par une forte demande des supermarchés, hypermarchés, restaurants et magasins de proximité. La croissance est stimulée par l’expansion mondiale des chaînes de distribution, le besoin croissant de conservation des aliments frais et surgelés, et l’augmentation des investissements dans les vitrines, les chambres froides et les unités de réfrigération centralisées. Les applications industrielles continuent de croître à mesure que les secteurs de la fabrication, de la pharmacie, des infrastructures de la chaîne du froid et du traitement des aliments adoptent des solutions de réfrigération avancées. La réfrigération pour le transport se renforce également, soutenue par la pénétration croissante du commerce électronique et des exigences logistiques plus strictes en matière de température contrôlée.

Principaux moteurs de croissance

Augmentation de la demande pour l’expansion de la chaîne du froid

La consommation mondiale croissante de produits alimentaires périssables, de produits pharmaceutiques et de produits biologiques continue d’accélérer l’expansion des infrastructures de la chaîne du froid, alimentant une forte demande pour des systèmes de réfrigération haute performance. Les détaillants, les transformateurs alimentaires et les entreprises de logistique investissent dans des entrepôts à température contrôlée, des flottes de camions frigorifiques et des unités de réfrigération avancées pour maintenir la qualité et réduire le gaspillage. Les initiatives gouvernementales soutenant la sécurité alimentaire, les programmes de vaccination et les chaînes d’approvisionnement orientées vers l’exportation renforcent encore l’adoption du marché. À mesure que les entreprises priorisent la fiabilité opérationnelle et la conformité constante aux températures, le besoin de solutions de réfrigération durables, évolutives et écoénergétiques s’étend sur les marchés émergents et développés.

- Par exemple, les systèmes de réfrigération hors réseau de SureChill ont facilité la livraison sécurisée de 180 millions de doses de vaccins, permettant aux centres médicaux dans les régions éloignées de stocker des médicaments sensibles à la température sans alimentation électrique constante.

Transition vers des technologies écoénergétiques et à faibles émissions

Des réglementations mondiales strictes visant les émissions de réfrigérants et la consommation d’énergie sont un moteur majeur favorisant l’adoption de systèmes de réfrigération écologiques. Les industries se tournent de plus en plus vers des réfrigérants naturels tels que le CO₂, l’ammoniac et les hydrocarbures, soutenues par des mandats environnementaux croissants et des objectifs de réduction du carbone. Les fabricants répondent avec des compresseurs à haute efficacité, des échangeurs de chaleur et des systèmes de contrôle avancés conçus pour optimiser les performances tout en minimisant les coûts opérationnels. Les incitations pour les technologies vertes, ainsi que les engagements de durabilité des détaillants et des utilisateurs industriels, accélèrent la croissance du marché alors que les entreprises modernisent les systèmes existants pour répondre aux attentes réglementaires et ESG en évolution.

- Par exemple, Hillphoenix a déployé ses systèmes de surpresseurs transcritiques Advansor au CO₂ pour des applications industrielles dans le stockage frigorifique, la transformation alimentaire et les produits pharmaceutiques, utilisant un seul réfrigérant durable au CO₂ avec des propriétés non appauvrissant la couche d’ozone.

Croissance rapide dans les industries de la vente au détail et des services alimentaires

L’expansion des supermarchés, hypermarchés, restaurants à service rapide et chaînes de proximité stimule considérablement la demande pour des systèmes de réfrigération avancés. Ces utilisateurs finaux dépendent de technologies de refroidissement fiables pour conserver les produits frais, les produits laitiers, la viande et les produits surgelés tout en soutenant des présentations de produits attrayantes. L’urbanisation croissante, l’augmentation des revenus disponibles et la modernisation des réseaux de distribution alimentaire amplifient la demande pour des installations de réfrigération commerciale à grande échelle. De plus, les investissements dans les vitrines réfrigérées, les chambres froides, les refroidisseurs à plusieurs niveaux et les systèmes de réfrigération à distance continuent de croître alors que les détaillants améliorent l’efficacité énergétique et renforcent la qualité des produits à travers leurs réseaux.

Tendances clés et opportunités

Intégration de la réfrigération intelligente, connectée et activée par l’IoT

La transformation numérique crée des opportunités majeures à mesure que les systèmes de réfrigération intègrent des capteurs IoT, des plateformes cloud et des analyses avancées. La réfrigération intelligente permet une surveillance en temps réel, une maintenance prédictive, un diagnostic à distance et des ajustements automatiques de la température, améliorant l’efficacité opérationnelle et réduisant les temps d’arrêt. Les utilisateurs du secteur de la vente au détail et de l’industrie adoptent de plus en plus des systèmes connectés pour assurer la conformité, rationaliser la consommation d’énergie et optimiser la gestion des stocks. Alors que l’intérêt pour l’optimisation basée sur l’IA et la gestion prédictive des actifs augmente, les fournisseurs de technologies bénéficient d’opportunités significatives pour offrir des solutions de réfrigération intelligentes adaptées aux exigences modernes de la chaîne du froid et du commerce.

- Par exemple, Arneg utilise Amazon Forecast et Amazon SageMaker pour analyser les données IoT des congélateurs et réfrigérateurs, prédisant les besoins de maintenance avec plus de 80 % de précision et émettant des notifications pour prévenir les pannes.

Augmentation de l’Adoption des Réfrigérants Naturels

Le passage aux réfrigérants naturels offre des opportunités substantielles pour les fabricants développant des technologies de réfrigération durables. Les systèmes transcritiques au CO₂, la réfrigération industrielle à base d’ammoniac et les solutions à base d’hydrocarbures connaissent une adoption accélérée alors que les entreprises réduisent leur dépendance aux réfrigérants synthétiques à fort PRG. Les cadres réglementaires tels que les réductions de gaz à effet de serre et les engagements de l’Amendement de Kigali stimulent une adoption rapide à l’échelle mondiale. Les industries axées sur la performance ESG passent à des systèmes respectueux du climat qui offrent une efficacité supérieure et des émissions réduites sur le cycle de vie. Cette tendance crée un fort potentiel de marché pour les fournisseurs proposant des équipements de réfrigération innovants à faible PRG et à haute efficacité dans les secteurs de la vente au détail, de l’industrie et de la logistique.

- Par exemple, Shambaugh & Son a construit un système de réfrigération de 1 700 tonnes pour une installation alimentaire utilisant à la fois de l’ammoniac anhydre (NH3) et des réfrigérants au CO₂, tirant parti d’une expertise spécialisée pour gérer l’intégration complexe.

Principaux Défis

Coûts Élevés de Capital et de Maintenance

Les systèmes de réfrigération nécessitent un investissement en capital substantiel, en particulier les installations industrielles avancées et écoénergétiques qui utilisent des réfrigérants naturels ou des technologies intelligentes. Les coûts d’équipement initiaux élevés, les exigences d’installation complexes et le besoin d’une expertise spécialisée limitent souvent l’adoption parmi les petites et moyennes entreprises. De plus, la maintenance à long terme, la gestion des réfrigérants et la surveillance des systèmes augmentent les dépenses opérationnelles. Ces barrières financières peuvent retarder le remplacement des systèmes obsolètes, affectant les taux de modernisation globaux. En conséquence, les marchés sensibles aux coûts peinent à passer aux technologies de réfrigération de nouvelle génération malgré des avantages évidents en matière d’efficacité et de durabilité.

Conformité Réglementaire et Complexité de la Transition des Réfrigérants

L’évolution des réglementations mondiales sur les réfrigérants et les émissions crée des défis de conformité significatifs pour les fabricants et les utilisateurs finaux. Passer des réfrigérants synthétiques à fort PRG à des alternatives naturelles ou à faible PRG nécessite de repenser l’équipement, de mettre à jour les composants et de garantir la préparation de la main-d’œuvre pour une manipulation sécurisée. Les variations dans les calendriers réglementaires régionaux et les normes de certification compliquent encore l’adoption du marché. Les entreprises exploitant de grands réseaux de réfrigération font face à des perturbations opérationnelles et à des coûts supplémentaires lors de la conversion des systèmes. Cette incertitude réglementaire, combinée aux complexités techniques des nouveaux réfrigérants, crée des obstacles à la mise en œuvre fluide de systèmes de réfrigération prêts pour l’avenir dans de nombreuses industries.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détenait 31,2 % de part en 2024, stimulée par une forte demande des supermarchés, de la transformation alimentaire, des produits pharmaceutiques et des fournisseurs de logistique de la chaîne du froid. La région bénéficie d’une infrastructure avancée, d’une adoption rapide des systèmes de réfrigérants naturels et d’une forte application réglementaire encourageant les technologies écoénergétiques. La croissance est en outre soutenue par l’expansion du transport réfrigéré et l’augmentation des investissements dans le stockage des vaccins et la distribution de produits biologiques. Les États-Unis dominent la consommation du marché en raison de la présence de grands détaillants et de chaînes de restauration modernisant leurs solutions de réfrigération à faible PRG et compatibles IoT. La modernisation continue des entrepôts frigorifiques et des centres de distribution soutient la demande à long terme des systèmes.

Europe

L’Europe représentait 28,6 % de part en 2024, soutenue par des réglementations strictes sur les gaz F et une adoption précoce des réfrigérants naturels tels que le CO₂ et l’ammoniac dans les installations commerciales et industrielles. Le secteur de la vente au détail alimentaire de la région stimule une installation significative d’unités de réfrigération avancées, en particulier en Allemagne, au Royaume-Uni, en France et en Italie. Un fort accent sur la durabilité, la neutralité carbone et l’efficacité énergétique accélère les mises à niveau des systèmes dans les supermarchés et les réseaux de stockage frigorifique. Les utilisateurs industriels dans la transformation alimentaire et les produits pharmaceutiques contribuent également à l’expansion du marché. Les investissements continus dans les technologies de réfrigération verte renforcent le leadership de l’Europe dans les solutions de refroidissement à faibles émissions.

Asie-Pacifique

L’Asie-Pacifique a dominé le marché des systèmes de réfrigération avec 34,7 % de part en 2024, propulsée par une urbanisation rapide, l’expansion des réseaux de vente au détail et un développement significatif de la chaîne du froid en Chine, en Inde, au Japon et en Asie du Sud-Est. La consommation croissante d’aliments emballés, de fruits de mer, de produits laitiers et de produits surgelés stimule une forte demande pour les systèmes de réfrigération commerciaux et industriels. Les programmes gouvernementaux soutenant la sécurité alimentaire, les exportations agricoles et la logistique pharmaceutique renforcent encore l’adoption. La région connaît un investissement élevé dans les entrepôts, les centres de distribution et les flottes de transport réfrigéré. La base manufacturière croissante de l’APAC et sa forte croissance économique renforcent sa position en tant que marché à la croissance la plus rapide pour les systèmes de réfrigération.

Amérique Latine

L’Amérique Latine a enregistré 3,4 % de part en 2024, influencée par la modernisation croissante des chaînes de vente au détail alimentaire, la demande croissante de produits surgelés et transformés, et l’expansion de la capacité de stockage frigorifique pour les exportations agricoles. Des pays comme le Brésil, le Mexique et le Chili investissent dans des systèmes de réfrigération améliorés pour soutenir les chaînes d’approvisionnement en viande, fruits de mer et produits frais. Le développement des infrastructures et les améliorations des réseaux logistiques renforcent la pénétration du marché. Cependant, les coûts d’investissement élevés et les fluctuations économiques limitent l’adoption à grande échelle. L’intérêt croissant pour les systèmes écoénergétiques et les réfrigérants naturels présente des opportunités pour les fabricants ciblant les clients axés sur la durabilité dans la région.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique a capturé 2,1 % de part en 2024, motivée par la demande croissante de stockage à température contrôlée soutenant les importations alimentaires, les produits pharmaceutiques et les secteurs de l’hôtellerie. Les pays du CCG, en particulier les Émirats arabes unis et l’Arabie saoudite, développent la logistique de la chaîne du froid pour réduire le gaspillage et renforcer la sécurité alimentaire. Les applications industrielles dans les produits chimiques et l’énergie contribuent également à la demande de réfrigération. L’Afrique connaît une adoption progressive, menée par l’Afrique du Sud, en raison de la pénétration croissante des supermarchés et des investissements dans le stockage frigorifique. Les défis tels que l’infrastructure limitée et les coûts d’installation élevés ralentissent la progression du marché, mais l’augmentation des investissements dans les solutions de réfrigération modernes offre un potentiel de croissance à long terme.

Segmentations du marché :

Par Composant

- Composant principal

- Composants auxiliaires

Par Catégorie de Réfrigération

- Intelligent

- Conventionnel

Par Application

- Commercial

- Industriel

- Transport

Par Utilisateur

- OEM

- Constructeur

- Distributeurs

Par Canal de Distribution

- Ventes directes

- Ventes indirectes

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

L’analyse concurrentielle du marché des systèmes de réfrigération met en évidence la présence de leaders tels que Carrier Global Corporation, Daikin Industries Ltd., BITZER Kühlmaschinenbau GmbH, Danfoss A/S, Emerson Electric Co., GEA, Embraco (Nidec Corporation), Dorin, Grundfos et Frick India Limited. Ces entreprises se concentrent sur le développement de technologies de réfrigération écoénergétiques, à faible PRG et conformes aux normes environnementales pour répondre aux normes réglementaires évolutives et aux objectifs de durabilité. Les acteurs du marché investissent de plus en plus dans des compresseurs avancés, des systèmes de réfrigérants naturels, des contrôles intelligents et des plateformes de surveillance activées par l’IoT pour améliorer les performances et réduire les coûts opérationnels. Des initiatives stratégiques telles que l’expansion des capacités, les mises à niveau technologiques et les collaborations avec les utilisateurs finaux de la chaîne du froid, commerciaux et industriels renforcent encore leur empreinte mondiale. L’innovation produit reste un différenciateur concurrentiel clé, les fabricants mettant l’accent sur la durabilité, le refroidissement de précision et l’efficacité du cycle de vie. Alors que les détaillants, les fournisseurs logistiques et les installations industrielles modernisent leurs infrastructures, les acteurs clés continuent d’élargir leurs portefeuilles adaptés à diverses applications dans la réfrigération commerciale, industrielle et de transport.

Analyse des acteurs clés

- Dorin

- Grundfos

- GEA

- Carrier Global Corporation

- Frick India Limited

- Embraco (Nidec Corporation)

- Danfoss A/S

- Daikin Industries Ltd.

- Emerson Electric Co.

- BITZER Kühlmaschinenbau GmbH

Développements récents

- En août 2025, Embraco (Nidec Global Appliance) a acquis le fabricant de compresseurs scroll Xecom, élargissant ainsi son portefeuille de compresseurs scroll et améliorant ses offres pour les chambres froides commerciales, les refroidisseurs de toit et les unités de réfrigération emballées.

- En juillet 2025, Daikin Industries Ltd. a signé un accord de coopération historique de cinq ans avec l’Autorité combinée du Grand Manchester pour déployer les solutions avancées de pompes à chaleur et de climatisation écoénergétiques de Daikin dans toute la région.

- En avril 2024, Mitsubishi Heavy Industries Thermal Systems a introduit la série KXZ3, une nouvelle gamme de climatiseurs multi-split pour bâtiments utilisant le réfrigérant R32. Ce lancement marque un développement significatif sur le marché.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le composant, la technologie de réfrigération, l’application, l’utilisateur, le canal de distribution et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le marché connaîtra une croissance régulière à mesure que l’expansion de la chaîne du froid s’accélère dans les secteurs alimentaire, pharmaceutique et logistique.

- L’adoption des réfrigérants naturels augmentera à mesure que les industries privilégieront la durabilité et la conformité réglementaire.

- Les systèmes de réfrigération intelligents, connectés et compatibles IoT gagneront en acceptation pour leur efficacité et leur maintenance prédictive.

- La modernisation du commerce de détail stimulera l’installation croissante d’unités de réfrigération commerciale écoénergétiques.

- Les applications industrielles se renforceront à mesure que la transformation alimentaire, les produits chimiques et les produits pharmaceutiques augmenteront leur capacité de production.

- La demande de réfrigération pour le transport augmentera avec la montée du commerce électronique et des livraisons sensibles à la température.

- Les fabricants investiront davantage dans les technologies à faibles émissions pour atteindre les objectifs mondiaux de décarbonisation.

- Le réaménagement et les mises à niveau des systèmes augmenteront à mesure que les utilisateurs finaux remplaceront les équipements vieillissants par des alternatives à haute efficacité.

- L’Asie-Pacifique continuera de mener l’expansion de l’industrie en raison de l’urbanisation et du développement rapide des infrastructures.

- Les partenariats stratégiques et les collaborations technologiques s’intensifieront à mesure que les entreprises rivaliseront pour améliorer les performances et la portée mondiale.