Aperçu du Marché

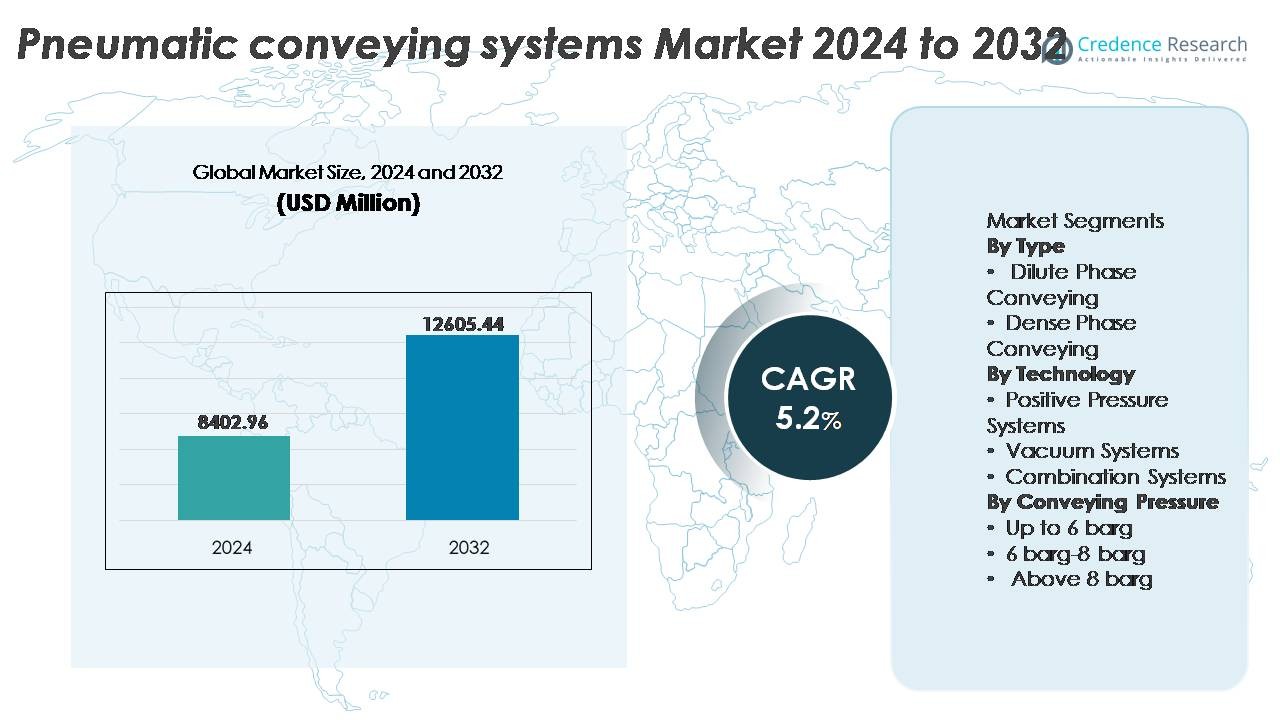

Le marché mondial des systèmes de transport pneumatique était évalué à 8 402,96 millions USD en 2024 et devrait atteindre 12 605,44 millions USD d’ici 2032, avec un TCAC de 5,2 % sur la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Systèmes de Transport Pneumatique 2024 |

8 402,96 Millions USD |

| Marché des Systèmes de Transport Pneumatique, TCAC |

5,2% |

| Taille du Marché des Systèmes de Transport Pneumatique 2032 |

12 605,44 Millions USD |

Le marché des systèmes de transport pneumatique est façonné par des leaders mondiaux de l’ingénierie et des fournisseurs spécialisés de solutions de manutention de matériaux, y compris Compass Systems & Sales, GEA Group, Dynamic Air, Macawber Engineering, Bratney Companies, Coperion GmbH, Atlas Copco AB, Delfin Industrial Vacuums, Claudius Peters Americas, et Gericke AG. Ces entreprises se concentrent sur la différenciation technologique grâce à des soufflantes économes en énergie, des solutions en phase dense, une surveillance activée par l’IoT et des architectures de transport modulaires adaptées au traitement multi-matériaux. L’Amérique du Nord mène le marché avec environ 34 % de part, stimulée par une forte pénétration de l’automatisation et des exigences de conformité réglementaire, tandis que l’Europe et l’Asie-Pacifique suivent, soutenues par des mandats de durabilité et une industrialisation croissante dans les secteurs de la manutention en vrac.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du marché

- Le marché mondial des systèmes de transport pneumatique était évalué à 8 402,96 millions USD en 2024 et devrait atteindre 12 605,44 millions USD d’ici 2032, progressant à un TCAC de 5,2 % pendant la période de prévision.

- La croissance du marché est stimulée par l’augmentation de l’automatisation, la sécurité opérationnelle et la manutention sans contamination, en particulier dans les opérations alimentaires, pharmaceutiques, de ciment et de traitement chimique adoptant le transport fermé pour une meilleure hygiène et conformité réglementaire.

- Les tendances clés incluent la surveillance activée par l’IoT, la maintenance prédictive, les installations modulaires et les technologies de transport à basse pression écoénergétiques adoptées dans les installations de fabrication de taille moyenne et grande.

- La concurrence reste définie par les capacités d’ingénierie, l’intégration de systèmes personnalisés, le service après-vente et les caractéristiques d’optimisation énergétique, les entreprises leaders investissant dans des mises à niveau axées sur l’automatisation et des diagnostics numériques pour renforcer leur présence sur le marché.

- Régionalement, l’Amérique du Nord est en tête avec une part de 34 %, suivie par l’Europe à 29 % et l’Asie-Pacifique à 28 %, tandis que le transport en phase diluée domine le segment de type, stimulé par l’efficacité des coûts et l’adéquation généralisée pour le transport de matériaux en vrac à haute vitesse.

Analyse de la segmentation du marché :

Par type

Le marché des systèmes de transport pneumatique par type est dominé par le transport en phase diluée, détenant la part de marché dominante grâce à sa flexibilité, son coût d’investissement inférieur et son adéquation pour le transport à haute vitesse de matériaux non fragiles dans les applications alimentaires, plastiques et ciment. Sa capacité à manipuler de grands volumes de produits à faible ou moyenne densité, ainsi que les exigences simplifiées en matière de disposition des pipelines, augmentent encore l’adoption dans les environnements de production continue. En comparaison, le transport en phase dense continue de gagner du terrain dans les secteurs manipulant des poudres abrasives, fragiles ou de grande valeur en raison de la réduction de la dégradation des matériaux et de l’usure minimisée des pipelines, ce qui en fait un choix privilégié pour les opérations chimiques spécialisées et pharmaceutiques.

- Par exemple, les spécifications des systèmes de transport publiées par Coperion indiquent que leurs systèmes de vide et de pression en phase diluée sont conçus pour déplacer des solides en vrac secs à travers des pipelines à des vitesses approchant 30 m/s en utilisant des soufflantes à déplacement positif et des vannes rotatives pour maintenir un flux régulier pour les ingrédients à écoulement libre dans les environnements de composition alimentaire et plastique.

Par technologie

Parmi les segments technologiques, les systèmes à pression positive représentent la plus grande part de marché, principalement en raison de leur capacité à transporter des matériaux sur de longues distances, à soutenir un débit plus élevé et à s’intégrer efficacement dans les lignes de transport industriel à grande échelle. Ces systèmes sont largement déployés dans les cimenteries, les terminaux céréaliers, les centrales électriques et les lignes de production chimique où les matériaux en vrac nécessitent une distribution vers plusieurs points de décharge. Les systèmes à vide restent importants pour le transport sur de courtes distances et les environnements sensibles à la poussière, tandis que les systèmes combinés, intégrant à la fois des mécanismes de poussée et de traction, émergent comme une solution optimale pour la logistique hybride, les usines à plusieurs niveaux et les configurations de fabrication à espace restreint.

- Par exemple, les systèmes de convoyage sous pression de Coperion sont conçus pour transporter des solides en vrac à des capacités allant jusqu’à 100 tonnes métriques par heure tout en intégrant des vannes rotatives et des soufflantes pour le mouvement continu de polymères, d’amidons et de minéraux au sein de réseaux de processus complexes, une spécification documentée dans les fiches techniques de matériaux de convoyage en vrac de Coperion.

Par Pression de Convoyage

Le segment de la pression de convoyage jusqu’à 6 barg domine le marché, attribué à une utilisation extensive dans les opérations en phase diluée et à son alignement avec la majorité des applications industrielles à basse pression impliquant des ingrédients alimentaires, des granulés plastiques et des poudres légères. Les systèmes dans cette gamme de pression offrent une consommation d’énergie plus faible, une installation économique et des exigences réduites de renforcement structurel. La catégorie de 6 barg à 8 barg sert les applications à pression moyenne, tandis que celle au-dessus de 8 barg représente un segment de niche mais en croissance pour des opérations spécialisées telles que la manutention de poudres métalliques, le flux de matériaux à haute densité et le convoyage lourd à longue distance dans les industries minières et de fonderie.

Moteurs de Croissance Clés

Demande Croissante pour l’Automatisation et la Fabrication Intelligente

Le marché des systèmes de convoyage pneumatique connaît une croissance significative en raison de l’intégration croissante de l’automatisation et des écosystèmes intelligents de manutention des matériaux dans les secteurs manufacturiers. Alors que les industries évoluent vers l’Industrie 4.0, le convoyage pneumatique sert de facilitateur critique pour le transport continu, sans poussière et à haut débit de poudres et de granulés. Les systèmes de surveillance automatisés équipés de commandes à vitesse variable, de connectivité SCADA et de diagnostics en temps réel améliorent l’efficacité des processus et minimisent les temps d’arrêt. De plus, les pénuries de main-d’œuvre, les exigences strictes en matière de sécurité au travail et les objectifs croissants d’optimisation énergétique poussent les industries à remplacer les méthodes de convoyage manuelles ou mécaniques. L’adoption du convoyage pneumatique automatisé s’étend dans les secteurs pharmaceutiques, alimentaires et des boissons, de la composition de plastiques et des cimenteries, où la précision, l’hygiène et la constance du flux sont essentielles. La capacité des systèmes pneumatiques à s’intégrer parfaitement avec l’emballage robotisé, les systèmes de dosage et les solutions de stockage automatisées renforce leur rôle dans les environnements de production de nouvelle génération, faisant de l’automatisation un catalyseur de croissance central.

- Par exemple, un article récent de l’industrie souligne que les systèmes de transport pneumatique automatisés équipés d’une intégration du système de contrôle peuvent surveiller et ajuster en continu la pression de l’air de transport et le débit en temps réel, maintenant ainsi une aspiration ou une pression stable pour les poudres tout au long d’un quart de travail sans intervention manuelle.

Accent accru sur l’hygiène, la sécurité et le transport sans contamination

Un moteur clé de l’expansion du marché est l’accent mondial strict sur l’hygiène et le contrôle de la contamination dans la manutention des matériaux. Les systèmes de transport pneumatique éliminent le contact humain direct, préviennent les déversements de produits et réduisent les risques de particules en suspension dans l’air, ce qui les rend très prisés dans les industries de la transformation alimentaire, des nutraceutiques, des produits laitiers et pharmaceutiques. Les cadres de conformité réglementaire tels que HACCP, FDA et la législation européenne sur la sécurité alimentaire poussent les fabricants vers des solutions de transport fermées et plus propres. La technologie garantit une dégradation minimale et préserve la pureté des produits pendant le transport, ce qui est crucial pour les poudres fragiles, les mélanges chimiques et les matériaux spécialisés. De plus, l’amélioration de la filtration, les caractéristiques de protection contre les explosions telles que les évents sans flamme et les conceptions de pipelines antistatiques améliorent la sécurité dans les environnements combustibles. La transition des convoyeurs mécaniques traditionnels vers des solutions pneumatiques est encore renforcée par les préoccupations environnementales liées aux émissions de poussières et aux pratiques de manutention de matériaux à forte intensité énergétique, créant un élan d’adoption durable.

- Par exemple, la vanne de dérivation WYK-CIP de Coperion, développée spécifiquement pour le traitement sanitaire des poudres, présente un design entièrement automatisé de nettoyage en place (CIP) qui permet un rinçage complet des surfaces en contact avec le produit interne sans démontage, soutenant les cycles de nettoyage validés dans les lignes de production alimentaire et pharmaceutique.

Expansion de la manutention des matériaux en vrac dans les secteurs du ciment, de l’exploitation minière et de l’énergie

La demande croissante pour une manutention efficace des matériaux en vrac dans les industries lourdes telles que la production de ciment, les opérations minières et la production d’énergie thermique constitue un autre moteur majeur de croissance. Le transport pneumatique offre des avantages par rapport aux systèmes mécaniques en soutenant le transfert sur de longues distances, en permettant des levées verticales et en offrant un routage flexible sans réaménagement structurel. Ces systèmes réduisent les besoins de maintenance en éliminant les composants mobiles sujets à l’usure et en permettant un transport entièrement fermé de matériaux abrasifs ou toxiques. Dans les centrales électriques au charbon, les systèmes pneumatiques facilitent la gestion des cendres, l’utilisation des cendres volantes et la distribution des matériaux vers les silos avec un risque de contamination moindre. Dans les usines de ciment, ils soutiennent l’alimentation du four, le mouvement du clinker et la distribution des matières premières. À mesure que les volumes d’utilisation des matériaux augmentent dans les projets d’infrastructure et d’exploitation minière à l’échelle mondiale, l’évolutivité et la durabilité des systèmes de transport pneumatique les positionnent comme une infrastructure vitale dans la modernisation de l’industrie lourde.

Tendances Clés & Opportunités

Intégration de l’IoT, de la Surveillance Basée sur l’IA et de la Maintenance Prédictive

La transformation numérique ouvre de nouvelles opportunités dans le transport pneumatique grâce à des capteurs activés par l’IoT, des analyses prédictives basées sur l’IA et une surveillance opérationnelle à distance. Ces avancées aident les opérateurs à suivre la cohérence du flux d’air, les fluctuations de température, l’accumulation de matériaux et les variations de pression en temps réel. Les algorithmes de maintenance prédictive prévoient les défaillances des composants, réduisant les temps d’arrêt imprévus et prolongeant la durée de vie des équipements. Les tableaux de bord basés sur le cloud permettent une visibilité des actifs sur plusieurs sites, ce qui est particulièrement précieux pour les fabricants mondiaux gérant plusieurs usines. De plus, les jumeaux numériques émergent comme des outils de simulation qui optimisent la conception des pipelines, le comportement du flux de matériaux et la consommation d’énergie avant l’installation. L’intégration de modèles de maintenance basés sur l’analyse représente une opportunité de service à haute valeur ajoutée pour les OEM et améliore considérablement la fiabilité du système et la fidélisation des clients.

- Par exemple, Coperion a introduit sa solution Smart Performance, une plateforme de surveillance connectée au cloud qui collecte plus de 200 paramètres de fonctionnement par minute à partir d’alimentateurs, de vannes rotatives et d’équipements de transport tout en appliquant des modèles d’apprentissage automatique pour détecter les écarts et recommander des actions correctives améliorant la stabilité des processus dans les lignes de manutention de solides en vrac.

Opportunité Croissante dans les Solutions de Transport Écoénergétiques et à Faible Émission de Carbone

La durabilité continue de façonner les décisions d’investissement alors que les industries s’efforcent de réduire leur empreinte énergétique et de respecter les normes de conformité carbone. Les fabricants de transport pneumatique développent des technologies telles que des soufflantes régénératives, des conceptions de sas optimisées et des modes de transport à basse pression pour réduire la consommation d’énergie. Des opportunités existent dans la récupération de la chaleur du système, l’utilisation de variateurs de fréquence et l’intégration de compresseurs alimentés par des énergies renouvelables. Les modèles de fabrication circulaire, y compris le recyclage des cendres volantes, des matières premières biosourcées et des plastiques retraités, créent de nouvelles exigences de transport adaptées aux matériaux légers ou sensibles à l’humidité. Les entreprises qui fournissent des logiciels de benchmarking énergétique, des audits de processus et des configurations pneumatiques-mécaniques hybrides sont bien placées pour capter de la valeur alors que la durabilité devient à la fois une exigence réglementaire et un différenciateur concurrentiel.

- Par exemple, Atlas Copco rapporte que sa technologie de soufflante à vis rotative ZS sans huile réalise jusqu’à 30 % de consommation d’énergie en moins par rapport aux conceptions de soufflantes à lobes en utilisant une compression interne au lieu d’une compression externe, avec des capacités de débit allant de 250 à 8 000 m³/heure permettant des réductions significatives de la demande d’air de transport pour les systèmes en phase diluée fonctionnant en dessous de 1 bar(g).

Adoption de Solutions de Transport Personnalisées et Modulaires

La personnalisation et la modularité émergent comme des opportunités clés du marché alors que les industries exigent des systèmes adaptés aux contraintes d’espace, aux caractéristiques des matériaux et à la flexibilité de la production par lots. Les configurations modulaires permettent des investissements échelonnés, un déplacement plus facile et une intégration simplifiée dans les installations existantes. Les secteurs produisant des produits chimiques spécialisés, des mélanges nutraceutiques et des poudres pour la fabrication additive nécessitent des débits personnalisés, des matériaux de revêtement et des caractéristiques à l’épreuve de la contamination. L’expansion rapide des installations multiproduits et de la fabrication sous contrat encourage les lignes de transport configurables qui peuvent être ajustées sans temps d’arrêt majeur. Les fournisseurs offrant des services d’ingénierie clés en main, de modernisation et d’assemblages modulaires plug-and-play obtiennent un avantage stratégique pour remporter des contrats à long terme.

Principaux Défis

Coût Élevé d’Installation et Contraintes de Consommation Énergétique

Malgré ses avantages opérationnels, le coût initial élevé et les coûts énergétiques continus des systèmes de transport pneumatique représentent des obstacles significatifs pour les petites et moyennes entreprises. Les compresseurs, soufflantes, pompes à vide et la personnalisation des pipelines nécessitent des dépenses d’installation substantielles par rapport aux convoyeurs à vis ou à bande. L’utilisation persistante d’énergie due aux besoins en air comprimé impacte davantage le retour sur investissement, en particulier dans les systèmes à flux continu à haute pression. De nombreuses industries sensibles aux coûts hésitent à migrer des systèmes mécaniques à moins que des gains de performance clairs ne justifient l’investissement. La volatilité énergétique et la hausse des tarifs d’électricité ajoutent une complexité supplémentaire, poussant les fabricants à évaluer des conceptions hybrides ou optimisées. Surmonter les contraintes de coûts nécessite des innovations qui réduisent la consommation d’énergie, améliorent l’efficacité des compresseurs et simplifient les installations.

Dégradation des Matériaux, Efficacité du Flux et Gestion de l’Usure

Les défis techniques liés à l’intégrité des matériaux, à l’usure des pipelines et à l’incohérence des flux restent des obstacles à l’adoption, en particulier pour les matériaux fragiles, abrasifs ou collants. Le transport en phase diluée à haute vitesse peut provoquer la casse des produits dans les grains alimentaires, les catalyseurs et les formulations pharmaceutiques, tandis que les minéraux abrasifs accélèrent l’érosion des pipelines et réduisent la durée de vie opérationnelle. Les poudres sensibles à l’humidité et cohésives risquent de provoquer des blocages, nécessitant des stratégies avancées de contrôle de l’air et un entretien régulier. Le besoin de paramètres de manipulation précis augmente la complexité et le coût de l’ingénierie. Les fabricants doivent investir dans des matériaux de revêtement améliorés, des outils de modélisation des flux et un transport à basse vitesse pour résoudre les problèmes d’usure et de dégradation et débloquer l’adoption dans les marchés spécialisés.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient la plus grande part de marché d’environ 34 % dans l’industrie des systèmes de transport pneumatique, soutenue par une adoption élevée de l’automatisation et une infrastructure de fabrication avancée dans le traitement des aliments, l’emballage pharmaceutique et la production chimique. Des normes réglementaires strictes relatives à la sécurité au travail, au contrôle des émissions de poussière et à la manipulation hygiénique des matériaux accélèrent davantage le remplacement des convoyeurs mécaniques par des systèmes pneumatiques fermés. Les États-Unis dominent la demande régionale, stimulée par les investissements de modernisation dans le mélange de plastiques, la manutention du ciment et l’utilisation de la biomasse. Les initiatives de numérisation en cours et la demande croissante de solutions de maintenance prédictive renforcent les perspectives de croissance dans les installations industrielles de taille moyenne et grande.

Europe

L’Europe représente environ 29 % de la part de marché mondiale, stimulée par des réglementations environnementales et de sécurité des travailleurs strictes sous les directives de l’UE promouvant des solutions de manutention des matériaux sans poussière et écoénergétiques. La demande reste forte en Allemagne, en Italie et au Royaume-Uni, soutenue par des industries chimiques, alimentaires et pharmaceutiques établies. L’accent mis par la région sur la durabilité, la réduction de l’empreinte carbone et la logistique circulaire des matériaux alimente l’adoption de solutions de transport pneumatique à basse pression et hybrides. La pénétration croissante des usines intelligentes et l’intégration de l’IoT dans les équipements à travers l’Europe occidentale continuent de créer des opportunités pour les systèmes de contrôle avancés et la modernisation des infrastructures de transport existantes.

Asie-Pacifique

L’Asie-Pacifique représente environ 28 % de la part de marché et reste le segment régional à la croissance la plus rapide, soutenu par une industrialisation rapide et des investissements dans la production de ciment, l’exploitation minière, la fabrication alimentaire et le traitement des plastiques. La Chine, l’Inde, le Japon et la Corée du Sud sont des contributeurs majeurs, motivés par le développement d’infrastructures à grande échelle et l’expansion des installations de manutention de matériaux en vrac. L’adoption croissante de l’automatisation dans les usines de fabrication à grand volume et l’évolution des normes de sécurité dans les économies émergentes transforment les systèmes traditionnels de transport de matériaux. Les investissements directs étrangers et l’augmentation des exportations de produits pharmaceutiques et de produits chimiques spécialisés accélèrent la demande pour des technologies de transport pneumatique efficaces et fermées dans toute la région.

Amérique latine

L’Amérique latine détient environ 6 % de la part de marché, principalement grâce aux développements dans la transformation alimentaire, l’exploitation minière et la fabrication de ciment au Brésil, au Mexique et au Chili. La région connaît un passage progressif des systèmes de transport manuels et mécaniques vers des systèmes automatisés pour réduire les pertes de matériaux, améliorer la sécurité et maintenir la cohérence dans le transport en vrac. Les réformes économiques et l’augmentation des investissements dans les industries de manutention de minéraux et d’emballage soutiennent de nouvelles opportunités de déploiement. Bien que la sensibilité aux coûts limite l’adoption à grande échelle, le développement des infrastructures soutenu par le gouvernement et l’intérêt croissant pour l’automatisation industrielle alimentent progressivement les installations de solutions de transport pneumatique écoénergétiques et nécessitant peu d’entretien.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représente environ 3 % de la part de marché, avec une croissance concentrée dans les industries pétrochimiques, d’engrais et de ciment aux Émirats arabes unis, en Arabie saoudite et en Afrique du Sud. Les mégaprojets en cours dans la construction et la diversification industrielle dans le cadre des plans de développement national créent des opportunités pour les systèmes de manutention de solides et de poudres en vrac. Cependant, l’adoption reste modérée en raison d’une base manufacturière limitée et des barrières d’investissement en capital élevées. Le besoin d’améliorer la fiabilité des usines dans des environnements d’exploitation difficiles ouvre des perspectives pour des systèmes de transport pneumatique robustes, résistants à la corrosion et adaptés à la pression, notamment dans les opérations minières, de production d’énergie et d’exportation de matériaux.

Segmentations du marché :

Par type

- Transport en phase diluée

- Transport en phase dense

Par technologie

- Systèmes à pression positive

- Systèmes à vide

- Systèmes combinés

Par pression de transport

- Jusqu’à 6 barg

- 6 barg-8 barg

- Au-dessus de 8 barg

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le marché des systèmes de transport pneumatique est modérément consolidé, avec des entreprises d’ingénierie mondiales et des fournisseurs spécialisés en solutions de transport qui rivalisent sur l’efficacité, la capacité d’automatisation, la performance énergétique et les services d’ingénierie personnalisés. Les entreprises leaders incluent Atlas Copco, Schenck Process, Flexicon Corporation, Coperion GmbH, Dynamic Air, Nilfisk Group, Gericke AG, et les filiales de Hillenbrand telles que Coperion et Schenck Process. Ces acteurs privilégient l’innovation produit dans le contrôle intelligent du flux, la maintenance prédictive activée par l’IoT, les solutions de pipeline modulaires et les technologies avancées de sas pour répondre aux exigences industrielles diverses. Des initiatives stratégiques telles que l’expansion de la capacité, l’acquisition de contractants en ingénierie et les partenariats régionaux renforcent les portefeuilles dans des secteurs tels que le ciment, les produits chimiques, la transformation alimentaire et la fabrication pharmaceutique. De plus, les fabricants intègrent de plus en plus des tableaux de bord numériques et des outils de simulation pour optimiser la conception des systèmes, réduire les temps d’arrêt et soutenir les services de gestion du cycle de vie. À mesure que l’automatisation industrielle progresse et que les attentes en matière de durabilité s’intensifient, la concurrence se déplace vers des technologies de transport à haute efficacité, personnalisables et à faibles émissions qui soutiennent la conformité et la modernisation opérationnelle dans les environnements de production mondiaux.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Principaux Acteurs

Développements Récents

- En juillet 2025, Macawber Engineering, Inc. leur division en Inde (ou un site connexe) a publié un article de blog sur les « Systèmes de transport en phase dense pour les hauts fourneaux », décrivant leurs caractéristiques de conception, les coudes/revêtements robustes, et l’application pour l’injection de poussière/charbon de haut fourneau.

- En 2025, Macawber a participé au salon IPBS à Rosemont, IL, présentant leur système de « transport pneumatique en phase dense à basse vitesse ».

- En 2023, Atlas Copco AB Leurs communications font référence aux systèmes de transport pneumatique dans le cadre de leurs solutions d’air comprimé « dimensionnées correctement », indiquant qu’ils font activement la promotion auprès des clients de transport pneumatique.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le type, la technologie, la pression de transport et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- Les systèmes de transport pneumatique intégreront de plus en plus des capteurs IoT pour la surveillance des performances en temps réel et la maintenance prédictive.

- Les technologies de compresseurs économes en énergie et les modes de transport à basse pression seront de plus en plus adoptés pour réduire les coûts opérationnels.

- Les fabricants développeront des solutions modulaires et personnalisables pour répondre aux contraintes d’espace et aux exigences de production multi-matériaux.

- Les simulations de jumeaux numériques seront utilisées pour optimiser la conception des systèmes, la performance du flux d’air et la consommation d’énergie.

- Les investissements motivés par la conformité augmenteront dans les secteurs alimentaire, pharmaceutique et chimique pour garantir une manipulation des matériaux sans contamination.

- Le transport en phase dense verra une adoption croissante pour la manipulation de matériaux sujets à l’abrasion ou fragiles avec une dégradation minimale.

- L’automatisation à distance et le contrôle centralisé des usines deviendront des caractéristiques standard pour soutenir les écosystèmes de l’Industrie 4.0.

- Les régions en cours d’industrialisation rapide augmenteront la demande de systèmes de manutention en vrac dans le ciment, l’exploitation minière et la production d’énergie.

- Les solutions hybrides pneumatiques-mécaniques émergeront comme alternatives pour réduire l’usure et la demande énergétique.

- Un accent soutenu sur la durabilité environnementale accélérera le développement de technologies de transport à faibles émissions et sans poussière.