Aperçu du Marché des Brassards de Tensiomètre

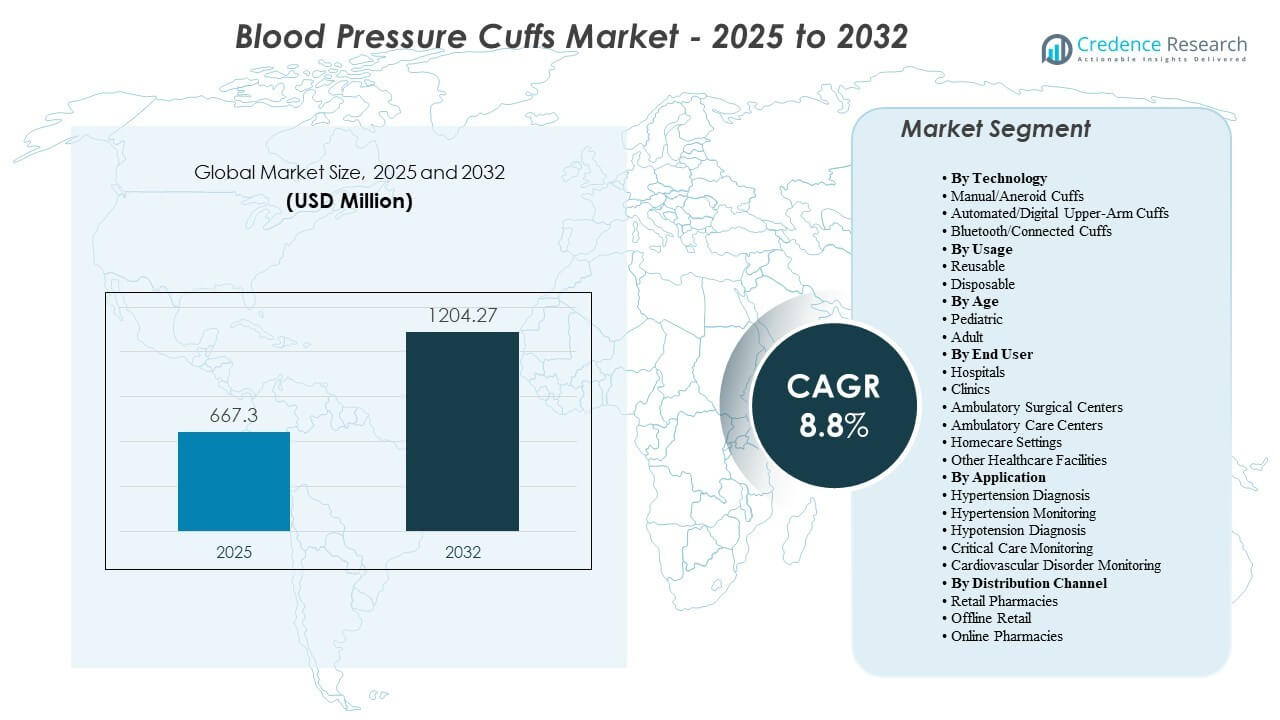

La taille du marché mondial des brassards de tensiomètre était évaluée à 667,3 millions USD en 2025 et devrait atteindre 1 204,27 millions USD d’ici 2032, avec un TCAC de 8,8 % de 2025 à 2032. L’augmentation des volumes de dépistage de l’hypertension dans les soins primaires et les hôpitaux, ainsi que l’adoption plus large de la surveillance automatisée dans les flux de travail de routine, soutiennent la demande. De plus, les protocoles de contrôle des infections influencent les cycles de remplacement et les décisions d’achat, augmentant l’utilisation des formats de brassards réutilisables et jetables. L’Amérique du Nord représentait 40 % du marché en 2025, tandis que les brassards automatisés détenaient la plus grande part technologique à 50 %.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Brassards de Tensiomètre 2025 |

667,3 millions USD |

| Marché des Brassards de Tensiomètre, TCAC |

8,8 % |

| Taille du Marché des Brassards de Tensiomètre 2032 |

1 204,27 millions USD |

Tendances & Perspectives Clés du Marché

- Le marché devrait passer de 667,3 millions USD (2025) à 1 204,27 millions USD (2032).

- Le marché devrait croître à un TCAC de 8,8 % entre 2025 et 2032.

- L’Amérique du Nord représentait 40 % du marché en 2025, soutenue par une fréquence de tests élevée et une adoption clinique large.

- Les brassards automatiques/numériques pour le bras supérieur détenaient 50 % du segment technologique en 2025, reflétant la demande pour des mesures plus rapides et indépendantes de l’opérateur.

- Les brassards réutilisables représentaient 65 % du segment d’utilisation en 2025, motivés par l’efficacité des coûts dans les environnements de soins à haut volume.

Analyse du Segment du Marché des Brassards de Tensiomètre

Les schémas de demande reflètent deux besoins parallèles : la mesure clinique à haut débit et l’expansion de la surveillance au-delà des environnements hospitaliers traditionnels. Les hôpitaux et les établissements ambulatoires maintiennent des achats réguliers en raison des flux de travail continus des signes vitaux, tandis que les écosystèmes de surveillance à domicile renforcent la demande pour des tailles de brassards standardisées et des conceptions conviviales. Les attentes en matière de performance des produits se concentrent de plus en plus sur la cohérence des mesures, le confort lors de lectures répétées et la durabilité sous les routines de désinfection. Au cours de la période de prévision, les fournisseurs qui offrent une large gamme de tailles, une compatibilité avec les moniteurs courants et une différenciation claire entre les portefeuilles réutilisables et jetables sont susceptibles de capter la demande institutionnelle.

Les décisions d’achat varient selon le cadre de soins et les exigences du protocole. Les acheteurs cliniques privilégient généralement le coût du cycle de vie, la compatibilité avec le nettoyage et la continuité de l’approvisionnement, tandis que la demande pour un usage domestique favorise la commodité, la facilité d’application et l’intégration avec des dispositifs de surveillance numérique. Ces dynamiques soutiennent une structure de marché où les solutions automatisées et les cycles de remplacement institutionnels ancrent le volume, et les tendances de surveillance connectée élargissent la base adressable pour des configurations avancées.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Par Aperçus Technologiques

Les brassards automatisés/numériques pour le bras supérieur représentaient la plus grande part de 50 % en 2025. Cette position est soutenue par les flux de travail de signes vitaux de routine qui privilégient des lectures rapides et une dépendance réduite à l’opérateur dans les hôpitaux et les cliniques. Les configurations automatisées s’alignent sur les pratiques de mesure standardisées, améliorant le débit lors du dépistage et du suivi. La demande bénéficie également d’une large compatibilité des appareils dans les systèmes de surveillance des patients et de l’utilisation en soins ambulatoires de routine.

Par Aperçus d’Utilisation

Les réutilisables représentaient la plus grande part de 65 % en 2025. Les brassards réutilisables restent préférés dans les environnements à fort volume où le coût total de possession et la longévité du produit influencent les décisions d’achat. La compatibilité avec le nettoyage et la désinfection soutient l’adoption continue dans le cadre des protocoles de contrôle des infections sans passer entièrement à l’usage unique. Les portefeuilles réutilisables offrent également une disponibilité plus large des tailles, soutenant une mesure cohérente dans des populations adultes et pédiatriques diversifiées.

Par Aperçus d’Âge

La demande adulte concentre généralement le volume du marché car la prévalence de l’hypertension augmente avec l’âge et la fréquence de surveillance augmente avec la gestion des maladies chroniques et le dépistage des risques cardiovasculaires. La diversité des tailles adultes, y compris les options pour adultes de grande taille et bariatriques, soutient un approvisionnement cohérent dans les cadres de soins. La demande pédiatrique reste essentielle pour une mesure précise dans les soins néonatals et pédiatriques, où la taille précise et les matériaux plus doux sont des priorités opérationnelles.

Par Aperçus d’Utilisateur Final

Les hôpitaux représentaient la plus grande part de 55 % en 2025. La demande hospitalière est soutenue par une utilisation continue dans les services d’urgence, les services d’hospitalisation, les unités de soins intensifs et les environnements périopératoires, ce qui augmente l’intensité d’utilisation et la fréquence de remplacement. Les initiatives de standardisation et les exigences de compatibilité des appareils soutiennent également les achats récurrents de brassards cliniquement validés. Les environnements de soins à domicile se développent avec des programmes de surveillance à distance, mais les flux de travail hospitaliers continuent d’ancrer la plus grande part de l’année de référence.

Par Aperçus d’Application

Le diagnostic et la surveillance de l’hypertension continuent de représenter la base d’utilisation principale car la mesure de la pression artérielle est un signe vital de routine et un outil principal pour la gestion des risques cardiovasculaires. La surveillance des soins critiques augmente la fréquence d’utilisation des brassards, en particulier dans les environnements à haute acuité où des lectures répétées sont nécessaires. La surveillance des troubles cardiovasculaires soutient une adoption plus large en intégrant la mesure de la pression artérielle dans les voies d’évaluation multi-paramètres.

Par Aperçus de Canal de Distribution

Les canaux de vente au détail et hors ligne soutiennent les besoins de réapprovisionnement et de remplacement à domicile, en particulier pour les tailles de brassards courantes associées aux dispositifs de surveillance des consommateurs. Les pharmacies en ligne et les canaux de commerce électronique continuent d’élargir l’accès, soutenant des cycles de remplacement plus rapides et un choix de produits plus large. L’approvisionnement institutionnel reste la principale voie pour les brassards de qualité clinique, tandis que les canaux de consommation soutiennent la demande supplémentaire liée à l’adoption de la surveillance à domicile.

Moteurs du marché des brassards de tension artérielle

Expansion du dépistage de l’hypertension et de la surveillance chronique

Le dépistage de l’hypertension continue de s’étendre alors que les systèmes de santé mettent l’accent sur la détection précoce et la gestion continue des risques. La mesure régulière de la tension artérielle reste un outil clinique principal pour le diagnostic, l’ajustement thérapeutique et le suivi de l’adhésion. Des volumes de visites plus élevés pour le suivi des maladies chroniques augmentent l’utilisation de brassards de routine dans les soins primaires et spécialisés. Ces tendances soutiennent les achats récurrents et les cycles de remplacement des brassards dans plusieurs contextes de soins.

- Par exemple, l’Initiative de contrôle de l’hypertension en Inde a étendu le dépistage et le traitement basés sur des protocoles dans plus de 100 districts et a rapporté des taux de contrôle supérieurs à 50 % parmi les patients hypertendus enregistrés dans plusieurs établissements participants après la mise en œuvre, démontrant l’impact de la mesure systématique de la tension artérielle sur les volumes de suivi à long terme et l’utilisation des dispositifs.

Transition vers des flux de travail de mesure automatisés dans les milieux cliniques

Les environnements cliniques adoptent de plus en plus des flux de travail automatisés pour améliorer le rendement et réduire la variabilité des mesures. Les brassards automatisés s’alignent sur les systèmes de surveillance des patients et les protocoles standardisés dans les milieux hospitaliers et ambulatoires. La collecte de signes vitaux de routine dans les cliniques à fort volume soutient une demande constante pour des configurations automatisées et des accessoires compatibles. Cette transition renforce également la demande pour des brassards conçus pour la durabilité et la désinfection répétée.

- Par exemple, des études sur le dispositif automatisé de tension artérielle en cabinet BpTRU ont montré une forte concordance avec la tension artérielle ambulatoire dans une cohorte de 309 patients adressés pour une évaluation de l’hypertension, soutenant son utilisation pour standardiser les lectures et réduire les effets de la blouse blanche dans la pratique clinique de routine.

Protocoles de contrôle des infections soutenant la demande de remplacement

Les exigences de contrôle des infections influencent la sélection des produits et la fréquence de remplacement, en particulier dans les environnements à plus forte acuité. Les établissements exigent souvent une compatibilité de nettoyage, des matériaux durables et un étiquetage clair pour des pratiques de réutilisation sûres. Dans certaines unités, les protocoles à patient unique ou à usage unique augmentent l’adoption de brassards jetables pour réduire le risque de contamination croisée. Ces protocoles soutiennent une demande continue dans les catégories réutilisables et jetables.

Croissance de la surveillance à domicile et des voies de soins à distance

L’adoption de la surveillance à domicile augmente à mesure que les patients et les prestataires suivent la tension artérielle en dehors des milieux de soins traditionnels. Les programmes de suivi à distance et de gestion des maladies chroniques contribuent à des mesures plus fréquentes sur de plus longues périodes. Cela augmente la demande pour des brassards confortables, faciles à appliquer et de taille cohérente qui réduisent les erreurs de l’utilisateur. Les tendances de surveillance connectée soutiennent également une demande supplémentaire pour des brassards alignés avec des dispositifs intégrés aux applications et numériquement intégrés.

Défis du marché des tensiomètres

La taille des brassards, leur ajustement et la technique de l’utilisateur restent des obstacles critiques pour obtenir des lectures cohérentes dans les différents contextes de soins. Une sélection inadéquate du brassard peut affecter la précision des mesures, ce qui peut saper la confiance clinique et augmenter le besoin de mesures répétées. Les lacunes en matière de formation pour les utilisateurs à domicile et la variation dans la pratique clinique peuvent également introduire des incohérences au sein des populations. Ces facteurs soulignent l’importance d’une orientation claire sur la taille et la standardisation.

- Par exemple, le travail de validation sur le moniteur domestique Omron HEM‑1040 a révélé des différences moyennes appareil-observateur de −2,7 ± 5,89 mmHg systolique et −3,3 ± 4,99 mmHg diastolique, indiquant que même les appareils validés nécessitent une technique utilisateur appropriée pour rester dans les seuils de précision internationaux.

La continuité de l’approvisionnement et les exigences de compatibilité des produits peuvent compliquer les achats, surtout lorsque les établissements utilisent plusieurs marques de moniteurs dans différents départements. La standardisation des inventaires de brassards tout en répondant aux besoins spécifiques des départements peut augmenter la complexité pour les équipes d’achat. La conformité au contrôle des infections augmente également la charge opérationnelle pour les produits réutilisables, nécessitant des flux de nettoyage cohérents et des matériaux qui tolèrent une désinfection répétée. Ces dynamiques peuvent influencer le coût total de possession et les décisions d’achat.

Tendances et opportunités du marché des tensiomètres

L’adoption de la surveillance connectée augmente l’accent sur l’intégration, la continuité des données et l’engagement des patients. Les brassards qui soutiennent les écosystèmes numériques peuvent bénéficier de la demande liée aux programmes de surveillance à distance et au suivi des soins à domicile. La différenciation des produits se concentre de plus en plus sur le confort, la facilité de placement et la facilité d’utilisation pour les mesures répétées, en particulier pour la surveillance chronique. Ces tendances créent des opportunités pour des mises à niveau de portefeuille et des solutions groupées alignées avec les dispositifs de surveillance.

- Par exemple, l’iBloodPressure Classic de Smart Meter est vendu comme un ensemble RPM multi-brassards avec trois tailles de brassards (couvrant des circonférences de bras de 8,6 à 20,5 pouces) qui alimentent directement sa plateforme d’analytique RPM au niveau de la population pour la gestion de l’hypertension chronique.

Les hôpitaux et les réseaux de soins ambulatoires continuent de mettre l’accent sur la standardisation des voies cliniques pour réduire la variabilité. Cela soutient la demande pour des brassards conçus autour de performances cohérentes, de larges gammes de tailles et de matériaux durables compatibles avec les flux de désinfection. La croissance des soins ambulatoires et des volumes de procédures ambulatoires étend également les points de mesure au-delà des contextes hospitaliers. Les fournisseurs qui alignent leurs offres sur ces priorités opérationnelles peuvent renforcer leur pénétration institutionnelle.

Aperçus régionaux

Amérique du Nord

L’Amérique du Nord représentait 40% du marché en 2025, soutenue par une fréquence de dépistage élevée, une adoption clinique large et des flux de travail de surveillance établis dans les hôpitaux et les cliniques. Les achats privilégient souvent la standardisation, la durabilité et la compatibilité avec les systèmes de surveillance installés. La demande bénéficie également de l’expansion des voies de gestion des maladies chroniques et de la mesure routinière des signes vitaux en ambulatoire.

Europe

L’Europe a capturé 27% de part en 2025, soutenue par des systèmes de soins primaires solides et des pratiques structurées de gestion des risques cardiovasculaires. Les hôpitaux et cliniques maintiennent la demande grâce à des contrôles de routine des signes vitaux et des programmes de surveillance chronique. L’accent mis sur les achats inclut souvent la conformité, la cohérence des produits et l’adéquation aux flux de travail standardisés à travers des réseaux multi-sites.

Asie-Pacifique

L’Asie-Pacifique détenait 26% de part en 2025, soutenue par l’accès croissant aux dépistages de routine, la croissance des volumes de soins ambulatoires et l’accent accru sur la gestion des maladies chroniques. L’utilisation croissante de la surveillance à domicile dans les centres urbains contribue à une demande incrémentielle pour des brassards compatibles avec les consommateurs et des produits de remplacement. L’expansion des infrastructures de santé soutient également la croissance des achats institutionnels sur la période de prévision.

Amérique Latine

L’Amérique Latine représentait 3% du marché mondial des brassards de tensiomètres en 2025, soutenue par l’augmentation du dépistage de l’hypertension dans les centres urbains et les achats réguliers des hôpitaux et des réseaux ambulatoires. Les initiatives de santé publique axées sur la gestion des risques cardiovasculaires continuent d’augmenter les contrôles de routine de la pression artérielle dans les soins primaires. La croissance des cliniques privées et des chaînes de diagnostic soutient également la demande récurrente pour des brassards de remplacement et des accessoires standardisés.

Moyen-Orient & Afrique

Le Moyen-Orient & Afrique représentait 3% du marché mondial en 2025, entraîné par l’expansion progressive des infrastructures de santé, l’augmentation de la charge des maladies chroniques et une adoption accrue de la surveillance de routine dans les hôpitaux et cliniques. Les investissements dans la capacité hospitalière et la prestation de soins ambulatoires améliorent l’accès à la surveillance des signes vitaux de base. La croissance des achats est également soutenue par les protocoles de contrôle des infections et les cycles de remplacement périodiques dans les environnements à haute intensité de soins.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Paysage Concurrentiel

La concurrence se concentre sur l’étendue des produits, la compatibilité avec les systèmes de surveillance courants et la cohérence des performances à travers des mesures répétées. Les fournisseurs se différencient par des portefeuilles de tailles de brassards larges, la durabilité des matériaux sous les routines de désinfection, et des configurations allant des offres réutilisables, jetables et adjacentes au numérique. Les acheteurs institutionnels privilégient généralement le coût du cycle de vie, la continuité de l’approvisionnement et la conformité aux exigences de contrôle des infections, ce qui renforce le rôle des capacités de distribution et de service établies.

OMRON Corporation continue de mettre l’accent sur l’innovation dans les écosystèmes de surveillance à domicile, y compris des capacités élargies alignées avec la surveillance numérique et des expériences d’appareils conviviales. Cette direction soutient la demande pour des configurations automatisées pour le bras supérieur et des accessoires qui s’alignent avec les modèles de surveillance à usage répété. Le développement de produits axé sur l’utilité clinique à domicile et la confiance accrue des utilisateurs peut renforcer le positionnement de la marque dans les segments adjacents au consommateur et clinique. Non spécifié dans les entrées fournies.

Le rapport de recherche et de croissance de l’industrie inclut des analyses détaillées du paysage concurrentiel du marché et des informations sur les principales entreprises, y compris :

- OMRON Corporation

- Baxter International Inc.

- Koninklijke Philips N.V.

- GE HealthCare Technologies Inc.

- McKesson Corporation

- Cardinal Health Inc.

- B. Braun Melsungen AG

- Halma plc

- Medline Industries LP

- Microlife Corporation

- Mindray

- SunTech Medical

Une analyse qualitative et quantitative des entreprises a été réalisée pour aider les clients à comprendre l’environnement commercial plus large ainsi que les forces et faiblesses des principaux acteurs de l’industrie. Les données sont analysées qualitativement pour classer les entreprises comme spécialisées, axées sur une catégorie, axées sur l’industrie et diversifiées ; elles sont analysées quantitativement pour classer les entreprises comme dominantes, leaders, fortes, provisoires et faibles.

Développements Récents

- En janvier 2026, Hillrom (Baxter International) a annoncé le lancement de sa nouvelle gamme de brassards de tensiomètre Welch Allyn FlexiPort EcoCuff, conçue avec des matériaux sans PVC et sans DEHP pour soutenir les objectifs de durabilité des hôpitaux dans les applications de surveillance de la pression artérielle non invasive.

- En octobre 2025, Omron Healthcare a introduit une gamme mise à jour de moniteurs de pression artérielle à domicile compatibles Bluetooth, dotés de brassards améliorés et multi-tailles pour le bras supérieur et d’une connectivité améliorée avec les applications pour smartphone dans le cadre de sa stratégie d’expansion des solutions de gestion de l’hypertension à distance.

- En septembre 2025, Baxter International Inc. a lancé le Welch Allyn Connex 360 Vital Signs Monitor, un dispositif connecté de nouvelle génération qui capture la pression artérielle non invasive ainsi que d’autres signes vitaux en moins d’une minute, améliorant l’utilisation clinique des brassards compatibles et faisant progresser son portefeuille de surveillance connectée.

- En août 2025, GE HealthCare a obtenu un contrat d’approvisionnement en brassards de tensiomètre et consommables associés avec une autorité contractante du NHS au Royaume-Uni pour fournir des brassards de pression artérielle non invasifs intégrés à ses systèmes de surveillance des patients pour la période du contrat jusqu’en mars 2026.

Portée du Rapport

| Attribut du Rapport |

Détails |

| Valeur de la taille du marché en 2025 |

667,3 millions USD |

| Prévision des revenus en 2032 |

1 204,27 millions USD |

| Taux de croissance (CAGR) |

8,8% (2025–2032) |

| Année de base |

2025 |

| Période de prévision |

2026–2032 |

| Unités quantitatives |

Millions USD |

| Segments couverts |

Par Technologie, Par Usage, Par Âge, Par Utilisateur Final, Par Application, Par Canal de Distribution |

| Portée régionale |

Amérique du Nord, Europe, Asie-Pacifique, Amérique Latine, Moyen-Orient & Afrique |

| Principales entreprises profilées |

OMRON Corporation; Baxter International Inc.; Koninklijke Philips N.V.; GE HealthCare Technologies Inc.; McKesson Corporation; Cardinal Health Inc.; B. Braun Melsungen AG; Halma plc; Medline Industries LP; Microlife Corporation; Mindray; SunTech Medical. |

Segmentation

PAR TECHNOLOGIE

- Brassards Manuels/Anéroïdes

- Brassards Automatisés/Digitaux pour le Bras Supérieur

- Brassards Bluetooth/Connectés

PAR USAGE

PAR ÂGE

PAR UTILISATEUR FINAL

- Hôpitaux

- Cliniques

- Centres de chirurgie ambulatoire

- Centres de soins ambulatoires

- Soins à domicile

- Autres établissements de santé

PAR APPLICATION

- Diagnostic de l’hypertension

- Surveillance de l’hypertension

- Diagnostic de l’hypotension

- Surveillance des soins critiques

- Surveillance des troubles cardiovasculaires

PAR CANAL DE DISTRIBUTION

- Pharmacies de détail

- Vente au détail hors ligne

- Pharmacies en ligne

PAR RÉGION

- Amérique du Nord

- Europe

- Asie-Pacifique

- Amérique du Sud

- Moyen-Orient et Afrique