Aperçu du Marché

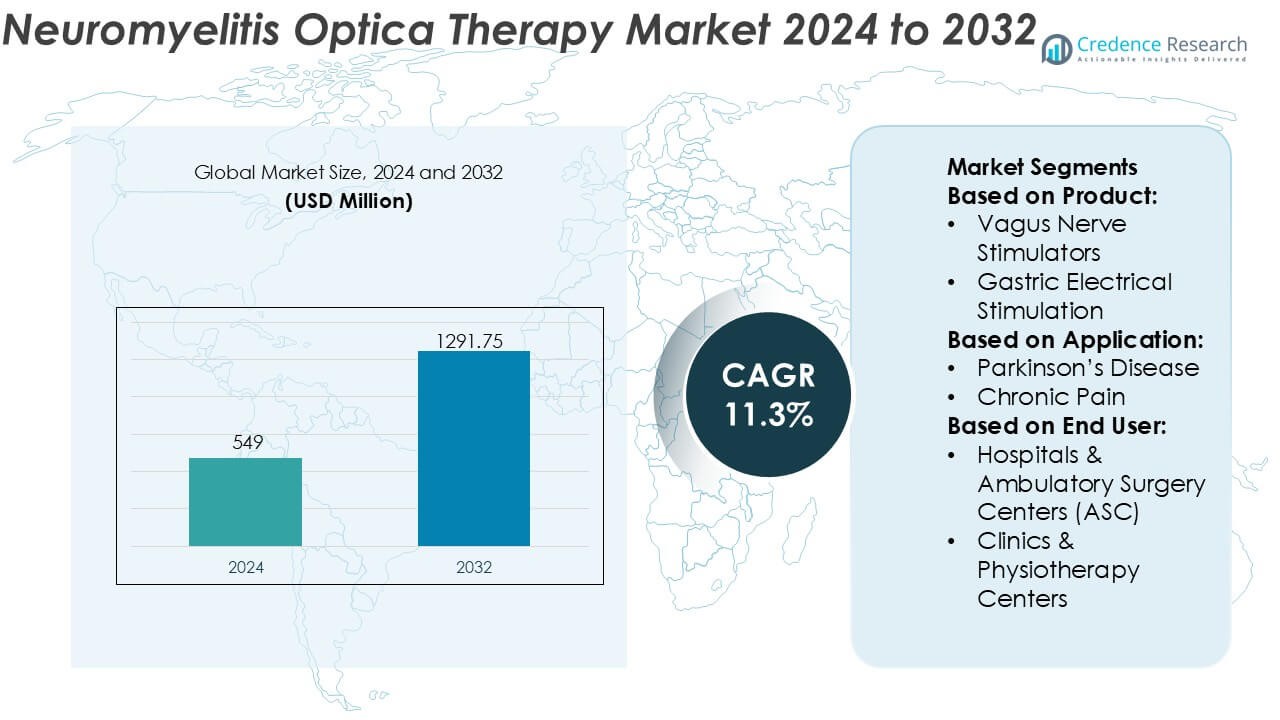

La taille du marché de la thérapie de la neuromyélite optique était évaluée à 549 millions USD en 2024 et devrait atteindre 1291,75 millions USD d’ici 2032, avec un TCAC de 11,3% pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché de la Thérapie de la Neuromyélite Optique 2024 |

549 Millions USD |

| Marché de la Thérapie de la Neuromyélite Optique, TCAC |

11,3% |

| Taille du Marché de la Thérapie de la Neuromyélite Optique 2032 |

1291,75 Millions USD |

Le marché de la thérapie de la neuromyélite optique est dirigé par un groupe concentré d’acteurs pharmaceutiques établis avec une forte expertise dans les troubles auto-immuns rares et neurologiques. Ces entreprises se concurrencent par le biais d’anticorps monoclonaux différenciés, de pipelines robustes en phase avancée et d’un investissement continu dans les preuves du monde réel pour soutenir la prévention à long terme des rechutes et la réduction des incapacités. Les priorités stratégiques se concentrent sur l’expansion des indications approuvées, l’optimisation des schémas posologiques et le renforcement de l’accès au marché grâce à des cadres de remboursement pour les maladies rares. Régionalement, l’Amérique du Nord domine le marché avec une part exacte de 41%, soutenue par des capacités de diagnostic avancées, une adoption précoce des biologiques ciblés et des structures de remboursement favorables. Une forte sensibilisation des spécialistes et des approbations réglementaires précoces renforcent encore la position de leadership de la région.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché

- Le marché de la thérapie de la neuromyélite optique était évalué à 549 millions USD en 2024 et devrait atteindre 1291,75 millions USD d’ici 2032, s’étendant à un TCAC de 11,3%, stimulé par l’adoption croissante de thérapies biologiques spécifiques à la maladie.

- Une forte croissance du marché est soutenue par l’augmentation des taux de diagnostic, une disponibilité plus large des tests d’anticorps aquaporine-4 et une préférence clinique pour les anticorps monoclonaux ciblés, qui représentent une part estimée de 68% en raison de résultats supérieurs en matière de prévention des rechutes.

- Les tendances actuelles du marché incluent l’utilisation précoce des biologiques, des intervalles de dosage plus longs et une plus grande dépendance aux preuves du monde réel pour soutenir le remboursement et la poursuite à long terme de la thérapie.

- Le paysage concurrentiel reste concentré, les principaux acteurs se concentrant sur l’expansion des pipelines, la gestion du cycle de vie et les approbations réglementaires mondiales pour renforcer leur positionnement dans les cadres de traitement des maladies rares.

- Régionalement, l’Amérique du Nord est en tête avec une part exacte de 41%, soutenue par une infrastructure neurologique avancée et un accès au remboursement, tandis que l’Asie-Pacifique montre une croissance accélérée grâce à une sensibilisation accrue et un investissement dans la santé.

Analyse de la Segmentation du Marché :

Par Produit

Le segment des produits reflète une forte adoption des systèmes de neuromodulation implantables, avec les stimulateurs de la moelle épinière émergeant comme le sous-segment dominant, représentant environ 34 % de part de marché. Leur leadership découle de leur efficacité prouvée dans la gestion de la douleur neuropathique réfractaire, des symptômes liés à l’inflammation spinale et des dysfonctionnements autonomes associés à la neuromyélite optique. Les avancées continues dans les électrodes multi-contacts, les générateurs d’impulsions implantables rechargeables et les conceptions compatibles avec l’IRM améliorent la flexibilité clinique et la sécurité des patients. Les stimulateurs du nerf vague et les stimulateurs cérébraux profonds suivent, portés par l’élargissement des indications neurologiques, tandis que la stimulation électrique sacrée et gastrique reste une option de niche traitant des complications autonomes spécifiques.

- Par exemple, la plateforme de stimulation de la moelle épinière HFX™ de Nevro Corporation délivre une thérapie à une fréquence fixe de 10 000 Hz et est soutenue par l’essai contrôlé randomisé SENZA qui a recruté 198 patients souffrant de douleurs chroniques au dos et aux jambes, avec des résultats durables rapportés sur 24 mois utilisant un générateur d’impulsions implantable et rechargeable, évalué pour une longévité de batterie de 10 ans.

Par Application

Par application, la douleur chronique représente le sous-segment dominant avec une part estimée à 29 %, soutenue par la forte prévalence de douleurs sévères et résistantes aux traitements chez les patients atteints de neuromyélite optique. La neuromodulation offre un contrôle soutenu des symptômes là où les thérapies pharmacologiques montrent une efficacité ou une tolérabilité limitées. Les applications pour le tremblement et l’épilepsie contribuent régulièrement en raison des voies neuro-inflammatoires et des comorbidités qui se chevauchent. L’intérêt pour la gestion de la dépression et de la migraine augmente à mesure que les cliniciens adoptent des approches holistiques pour améliorer la qualité de vie. La reconnaissance plus large du rôle de la neuromodulation dans la gestion des symptômes neurologiques secondaires continue d’élargir le champ d’application.

- Par exemple, le système de stimulation de la moelle épinière Proclaim™ XR d’Abbott délivre une stimulation BurstDR™ avec une largeur d’impulsion de 1 000 microsecondes et fonctionne sur un générateur d’impulsions implantable sans recharge conçu pour une durée de vie fonctionnelle allant jusqu’à 10 ans, réduisant la charge de maintenance pour le patient.

Par Utilisateur Final

Parmi les utilisateurs finaux, les hôpitaux et les centres de chirurgie ambulatoire (ASC) dominent avec environ 41 % de part de marché, grâce à leur infrastructure chirurgicale avancée, leur accès à des équipes de neurologie multidisciplinaires et leur capacité à gérer des procédures d’implantation complexes. Les volumes élevés de procédures, les capacités de surveillance post-implantation et l’alignement des remboursements renforcent encore l’adoption par les hôpitaux. Les cliniques et les centres de physiothérapie montrent une participation croissante, notamment pour la programmation des appareils, les soins de suivi et le soutien à la neuromodulation non invasive. La catégorie “autres”, incluant les instituts de neurologie spécialisés, contribue modestement mais bénéficie d’un nombre croissant de références pour des parcours thérapeutiques avancés basés sur la neuromodulation.

Principaux Facteurs de Croissance

Adoption Croissante des Thérapies Biologiques Ciblées

Le marché des thérapies pour la Neuromyélite Optique bénéficie de l’adoption croissante de thérapies biologiques ciblées qui traitent des voies immunitaires spécifiques à la maladie. Les anticorps monoclonaux ciblant les protéines du complément, les cellules B et la signalisation de l’interleukine démontrent une prévention supérieure des rechutes par rapport aux immunosuppresseurs conventionnels. Les cliniciens privilégient de plus en plus ces thérapies en raison de leur forte efficacité clinique, de profils de sécurité prévisibles et d’un risque réduit de handicap à long terme. Les approbations réglementaires d’agents spécifiques à la maladie renforcent la confiance des médecins et élargissent l’éligibilité au traitement. Les preuves cliniques croissantes soutenant une intervention biologique précoce accélèrent davantage l’adoption tant chez les patients nouvellement diagnostiqués que chez ceux réfractaires.

- Par exemple, electroCore, Inc. soutient la gestion adjuvante et non pharmacologique de la maladie grâce à sa plateforme de stimulation non invasive du nerf vague gammaCore™, qui délivre une onde porteuse électrique de 5 kHz modulée à 25 Hz sur un cycle de traitement de 120 secondes, permettant une neuromodulation ciblée sans immunosuppression systémique.

Amélioration de la Précision Diagnostique et de la Sensibilisation à la Maladie

Les avancées dans les technologies de diagnostic soutiennent significativement la croissance du marché. Les tests d’anticorps aquaporine-4 à haute sensibilité et les protocoles d’IRM améliorés permettent une différenciation plus précoce et plus précise de la neuromyélite optique de la sclérose en plaques. Une clarté diagnostique améliorée favorise l’initiation rapide de thérapies appropriées, améliorant les résultats et réduisant la gravité des rechutes. Les initiatives de sensibilisation menées par les sociétés neurologiques et les groupes de défense des patients augmentent les taux de référence vers des spécialistes. Une meilleure reconnaissance du NMOSD parmi les neurologues généralistes élargit le bassin de patients traités et soutient une demande soutenue pour les thérapies approuvées.

- Par exemple, le système de Stimulation du Nerf Vague SenTiva™ de LivaNova PLC intègre un cycle de stimulation automatisé de 30 secondes avec une plage de courant de sortie programmable allant de 0,25 mA à 3,5 mA, soutenant une titration précise de la neuromodulation pour la gestion des symptômes neurologiques après un diagnostic confirmé.

Expansion des Cadres de Remboursement et d’Accès au Marché

Les politiques de remboursement favorables dans les systèmes de santé développés renforcent l’adoption des thérapies. Les payeurs reconnaissent de plus en plus le NMOSD comme une maladie rare grave et invalidante nécessitant une couverture de traitement à long terme. L’inclusion de biologiques dans les formulaires nationaux et les programmes de remboursement des maladies rares réduit le fardeau financier des patients. Les voies d’accès élargies, y compris la couverture des perfusions en milieu hospitalier et la distribution en pharmacie spécialisée, améliorent la continuité du traitement. Ces facteurs améliorent collectivement la pénétration des thérapies et stabilisent les flux de revenus à long terme pour les participants du marché.

Tendances Clés & Opportunités

Transition vers des Stratégies de Traitement Précoces et Préventives

Une tendance clé implique la transition de la gestion réactive des rechutes à la prévention proactive et à long terme des rechutes. Les directives cliniques mettent de plus en plus l’accent sur l’initiation précoce des thérapies ciblées après le diagnostic. Cette approche réduit les dommages neurologiques cumulatifs et les hospitalisations. L’adoption du traitement à un stade précoce prolonge la durée de la thérapie par patient, augmentant la valeur du traitement à vie. La tendance crée des opportunités pour les fabricants de positionner les thérapies comme options de première ligne et d’investir dans des données de résultats à long terme soutenant les avantages de l’intervention précoce.

- Par exemple, l’Aquarius™ XT prend en charge un total de 16 canaux de données, qui incluent généralement 10 transducteurs de pression dédiés. Les canaux restants sont utilisés pour l’électromyographie (EMG), l’uroflowmétrie et le volume de perfusion pour fournir une évaluation complète.

Expansion du Pipeline et Immunothérapies de Nouvelle Génération

L’activité robuste du pipeline offre de solides opportunités de croissance. Les développeurs font progresser les produits biologiques de nouvelle génération, y compris les formulations sous-cutanées, les régimes de dosage prolongés et les thérapies ciblant de nouveaux mécanismes immunitaires. Ces innovations visent à améliorer la commodité, l’adhérence et la sécurité pour les patients. Les essais cliniques en cours explorant les stratégies de thérapie combinée et personnalisée élargissent encore les possibilités de traitement futur. La diversification du pipeline réduit la dépendance à un seul mécanisme d’action et soutient l’innovation continue dans le paysage thérapeutique de la NMOSD.

- Par exemple, NeuroPace Inc. continue d’élargir son pipeline de neuromodulation réactive grâce au système RNS®, une plateforme en boucle fermée capable d’enregistrer et de répondre à une activité cérébrale anormale à travers 2 électrodes implantables avec 4 contacts par électrode, délivrant une stimulation en quelques millisecondes après la détection d’événements.

Accent croissant sur les marchés émergents et mal desservis

Les économies émergentes offrent un potentiel inexploité significatif en raison de taux de diagnostic et de traitement historiquement bas. Les investissements dans l’infrastructure neurologique, la formation spécialisée et l’accès au diagnostic améliorent l’identification des maladies. Les partenariats avec des distributeurs régionaux et des programmes de santé gouvernementaux facilitent l’accès aux produits biologiques. À mesure que la sensibilisation augmente et que les voies de remboursement évoluent, ces régions contribuent à des volumes de patients supplémentaires et à des opportunités d’expansion du marché à long terme.

Défis clés

Coûts élevés des traitements et inégalités d’accès

Le coût élevé des thérapies biologiques reste un défi majeur. Malgré un remboursement favorable dans certaines régions, de nombreux patients font face à un accès restreint en raison de contraintes budgétaires et de limitations de couverture. Les pressions sur les coûts affectent la prise de décision des payeurs et peuvent retarder le début de la thérapie. Dans les régions à revenu faible et intermédiaire, la couverture d’assurance limitée restreint l’adoption des produits biologiques. Ces disparités créent une pénétration inégale du marché et obligent les fabricants à équilibrer les stratégies de tarification avec les initiatives d’accès.

Surveillance de la sécurité à long terme et adhérence au traitement

Les thérapies NMOSD nécessitent souvent une administration chronique, soulevant des préoccupations quant à la sécurité à long terme et à l’adhérence. L’immunosuppression continue augmente le risque d’infection, nécessitant une surveillance continue et une éducation des patients. Les traitements basés sur l’infusion peuvent peser sur les systèmes de santé et les patients, affectant la conformité. Gérer les attentes en matière de sécurité tout en maintenant l’adhérence représente un défi persistant. Aborder ces questions nécessite des méthodes de délivrance améliorées, la génération de preuves du monde réel et des programmes complets de soutien aux patients.

Analyse régionale

Amérique du Nord

L’Amérique du Nord est en tête du marché de la thérapie de la Neuromyélite Optique avec une part exacte de 41 %, soutenue par une infrastructure diagnostique avancée et une adoption précoce des thérapies biologiques ciblées. Une forte sensibilisation parmi les neurologues, une disponibilité généralisée des tests d’anticorps aquaporine-4 et une forte adhérence aux lignes directrices cliniques favorisent un début de traitement rapide. Les cadres de remboursement favorables et l’inclusion des thérapies NMOSD dans les programmes de couverture des maladies rares améliorent l’accès des patients. Une activité de recherche clinique robuste et des approbations réglementaires précoces renforcent encore la maturité du marché, positionnant l’Amérique du Nord comme la principale région génératrice de revenus.

Europe

L’Europe représente une part estimée à 29 % du marché de la thérapie de la neuromyélite optique, stimulée par des politiques structurées sur les maladies rares et un accès croissant aux produits biologiques. Les pays disposant de systèmes de santé publique bien établis soutiennent le diagnostic par le biais de centres de neurologie spécialisés et de centres de test centralisés. La reconnaissance croissante de la NMOSD comme une condition distincte de la sclérose en plaques améliore la précision des traitements. Les évaluations régionales des technologies de santé influencent l’adoption des thérapies, en mettant l’accent sur la valeur clinique et les résultats à long terme. Les investissements continus dans la recherche en neurologie et les registres de patients transfrontaliers soutiennent une expansion régulière du marché.

Asie-Pacifique

L’Asie-Pacifique détient environ 22 % du marché et représente l’opportunité régionale à la croissance la plus rapide. La sensibilisation croissante à la maladie, l’amélioration de l’accès aux diagnostics avancés et l’expansion des réseaux de spécialistes favorisent l’identification des patients. Le Japon, la Chine et la Corée du Sud mènent l’adoption régionale grâce à une forte expertise en neurologie et à une expansion progressive des remboursements pour les maladies rares. L’augmentation des dépenses de santé et le soutien gouvernemental pour les produits biologiques améliorent la disponibilité des traitements. À mesure que les taux de diagnostic augmentent et que les barrières d’accès diminuent, l’Asie-Pacifique continue de contribuer à des volumes de patients supplémentaires significatifs.

Amérique latine

L’Amérique latine représente environ 5 % du marché de la thérapie de la neuromyélite optique, caractérisée par un accès inégal entre les pays. Les taux de diagnostic s’améliorent dans les centres urbains avec des services de neurologie spécialisés, tandis que les régions rurales restent mal desservies. Le remboursement limité et les coûts élevés des produits biologiques freinent l’adoption des thérapies. Cependant, les réformes de la santé publique, l’éducation accrue des médecins et les partenariats avec des entreprises pharmaceutiques mondiales améliorent l’accès. Le Brésil et le Mexique mènent la demande régionale grâce à l’expansion des infrastructures de soins spécialisés et à la reconnaissance croissante des maladies rares.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représente une part estimée à 3 %, reflétant un développement du marché à un stade précoce. La sensibilisation limitée, les lacunes diagnostiques et l’accès restreint aux thérapies avancées posent des défis à la croissance. Cependant, certains pays du Golfe montrent une adoption améliorée soutenue par des systèmes de santé bien financés et un accès aux produits biologiques spécialisés. Les investissements dans les hôpitaux de soins tertiaires et la formation en neurologie améliorent les taux de diagnostic. Au fil du temps, l’expansion progressive de la couverture d’assurance et les initiatives régionales de sensibilisation devraient soutenir une croissance modeste mais régulière du marché.

Segmentation du marché :

Par produit :

- Stimulateurs du nerf vague

- Stimulation électrique gastrique

Par application :

- Maladie de Parkinson

- Douleur chronique

Par utilisateur final :

- Hôpitaux & Centres de chirurgie ambulatoire (ASC)

- Cliniques & Centres de physiothérapie

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché de la thérapie de la Neuromyélite Optique comprend des acteurs tels que Nevro Corporation, Abbott, electroCore, Inc., LivaNova PLC, Axonics, Inc., Boston Scientific Corporation, Laborie, Neuropace Inc., Medtronic, Nexstim. Le marché de la thérapie de la Neuromyélite Optique présente un paysage concurrentiel concentré mais en évolution, façonné par l’innovation dans les immunothérapies ciblées et les solutions de soins neurologiques de soutien. Les participants au marché rivalisent par des mécanismes d’action différenciés, une forte efficacité clinique dans la prévention des rechutes, et des preuves du monde réel croissantes soutenant le contrôle à long terme de la maladie. Les domaines d’intérêt stratégique incluent la diversification des pipelines, la gestion du cycle de vie grâce à de nouvelles formulations, et l’optimisation de la délivrance des traitements pour améliorer l’adhérence. Les entreprises priorisent également l’expansion réglementaire dans de nouvelles géographies et indications tout en renforçant le positionnement de remboursement dans les cadres de maladies rares. L’accent croissant sur le diagnostic précoce, les approches de traitement personnalisées et les modèles de soins multidisciplinaires intensifie la concurrence et stimule l’innovation continue dans l’écosystème thérapeutique de la NMOSD.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Nevro Corporation

- Abbott

- electroCore, Inc.

- LivaNova PLC

- Axonics, Inc.

- Boston Scientific Corporation

- Laborie

- Neuropace Inc.

- Medtronic

- Nexstim

Développements récents

- En novembre 2025, Bharat Biotech a lancé Nucelion Therapeutics Pvt Ltd en tant qu’organisation de recherche, développement et fabrication sous contrat (CRDMO) entièrement détenue pour se concentrer sur les thérapies cellulaires et géniques avancées, s’étendant au-delà des vaccins vers les produits biologiques de nouvelle génération pour des maladies complexes comme les cancers et les troubles génétiques, opérant avec une direction indépendante depuis Hyderabad.

- En novembre 2025, StemCyte International, une banque mondiale de sang de cordon, a lancé un nouveau “Service de Protection de Correspondance de Banque Publique” à Taïwan, travaillant avec Taishin Life pour relier l’assurance-vie aux banques publiques de sang de cordon, offrant aux familles un meilleur accès aux greffes vitales, particulièrement important compte tenu du coût élevé et de la rareté des unités correspondantes. Cette initiative exploite le modèle hybride public/privé de StemCyte et la portée d’assurance de Taishin pour créer un filet de sécurité unique pour les thérapies par cellules souches.

- En juillet 2024, Mainstay Medical Holdings plc a reçu des approbations réglementaires dans l’Union européenne, au Royaume-Uni et en Australie pour l’étiquetage conditionnel IRM corps entier du système de neurostimulation restauratrice ReActiv8.

- En février 2024, Boston Scientific Corporation a annoncé que la FDA américaine a approuvé une indication élargie pour le système SCS WaveWriter, permettant son utilisation pour traiter la douleur chronique du bas du dos et des jambes chez les personnes sans antécédents de chirurgie du dos, communément appelée douleur dorsale non chirurgicale (NSBP).

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le produit, l’application, l’utilisateur final et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs principales applications. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également les dynamiques du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Les thérapies biologiques ciblées deviendront de plus en plus des options de traitement de première intention pour les patients nouvellement diagnostiqués.

- Les stratégies d’intervention précoce seront plus largement acceptées cliniquement pour réduire le handicap neurologique à long terme.

- Les thérapies de nouvelle génération avec des intervalles de dosage prolongés amélioreront l’adhésion et la commodité des patients.

- Les avancées diagnostiques continueront d’élargir la population de patients identifiables et traités.

- Les approches de traitement personnalisées basées sur le statut des anticorps renforceront les résultats cliniques.

- Un soutien élargi au remboursement améliorera l’accès à travers d’autres systèmes de santé.

- Les marchés émergents contribueront à une croissance supplémentaire grâce à une meilleure sensibilisation et infrastructure.

- Les preuves du monde réel joueront un rôle plus important dans la sélection des thérapies et les mises à jour des lignes directrices.

- Les stratégies de traitement combinées et séquentielles feront l’objet d’une exploration clinique accrue.

- Les modèles de soins multidisciplinaires façonneront la gestion holistique de la neuromyélite optique.