Aperçu du Marché

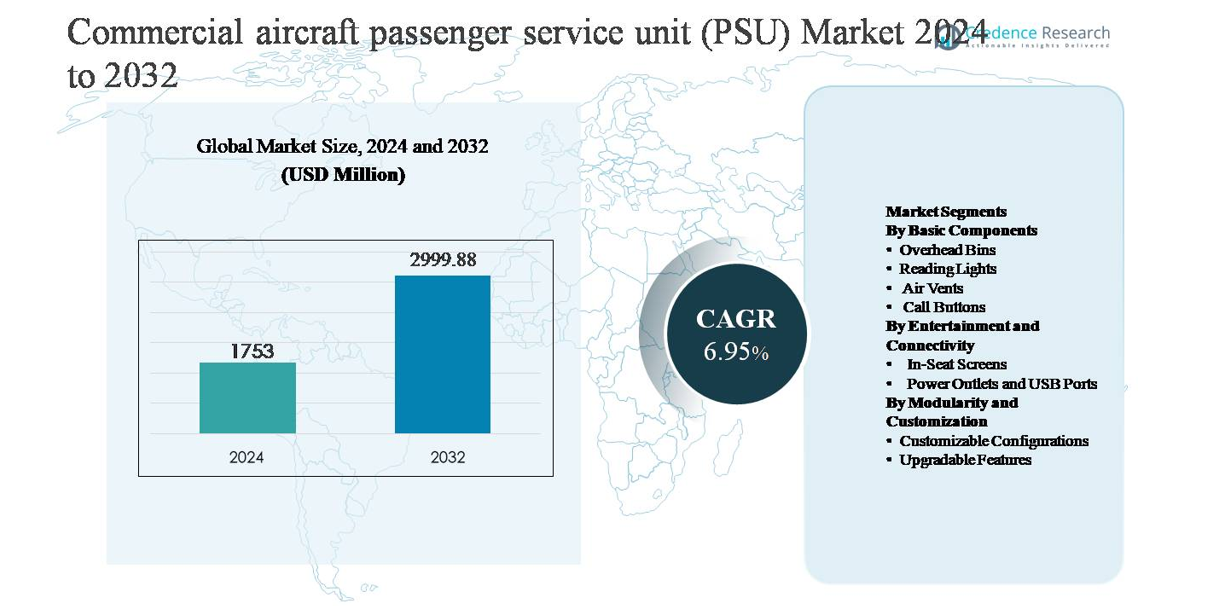

Le marché des unités de service passagers des avions commerciaux (PSU) était évalué à 1 753 millions USD en 2024 et devrait atteindre 2 999,88 millions USD d’ici 2032, avec un taux de croissance annuel composé (CAGR) de 6,95 % sur la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Unités de Service Passagers des Avions Commerciaux (PSU) 2024 |

1 753 millions USD |

| Marché des Unités de Service Passagers des Avions Commerciaux (PSU), CAGR |

6,95% |

| Taille du Marché des Unités de Service Passagers des Avions Commerciaux (PSU) 2032 |

2 999,88 millions USD |

Le marché des unités de service passagers des avions commerciaux (PSU) est dominé par des spécialistes établis de l’intérieur aérospatial avec un positionnement fort en OEM et après-vente, notamment Safran SA, Raytheon Technologies Corp., Astronics Corp., Triumph Group Inc., LUMINATOR, et Cabin Crew Safety Ltd. Ces entreprises rivalisent à travers des solutions PSU certifiées, légères et modulaires alignées sur les exigences évolutives de confort et de connectivité en cabine. L’Amérique du Nord est le principal marché régional, représentant environ 34 % de la part de marché mondiale, soutenue par une grande flotte d’avions installée, une activité continue de rénovation de cabine et la présence de grands fabricants d’avions et de fournisseurs de niveau 1. L’Europe et l’Asie-Pacifique suivent de près, stimulées par les livraisons d’avions et les programmes de modernisation, tandis que l’Amérique du Nord maintient son leadership grâce à la maturité technologique et à une forte demande après-vente.

Perspectives du Marché

- Le marché des unités de service passagers des avions commerciaux (PSU) était évalué à 1 753 millions USD en 2024 et devrait atteindre 2 999,88 millions USD d’ici 2032, avec un CAGR de 6,95 % au cours de la période de prévision, soutenu par une production d’avions stable et des cycles de mise à niveau intérieure.

- La croissance du marché est principalement alimentée par l’augmentation des livraisons d’avions commerciaux, l’utilisation croissante des flottes et l’accent mis par les compagnies aériennes sur le confort des passagers, avec des compartiments à bagages dominants dans le segment des composants de base en raison de la densification des cabines et de la demande accrue de bagages à main.

- Les principales tendances incluent les architectures PSU modulaires, l’éclairage intelligent à base de LED, et l’intégration croissante de prises de courant et de ports USB, avec les fonctionnalités d’alimentation et de connectivité détenant la plus grande part dans les segments de divertissement et de connectivité.

- Le paysage concurrentiel est façonné par des fournisseurs établis d’intérieurs aérospatiaux exploitant des contrats OEM, des rénovations après-vente, et des conceptions légères certifiées pour maintenir un positionnement à long terme et une fiabilité opérationnelle.

- Régionalement, l’Amérique du Nord est en tête avec ~34 % de part de marché, suivie par l’Asie-Pacifique à ~29 % et l’Europe à ~27 %, tandis que le Moyen-Orient & Afrique et l’Amérique latine représentent ensemble la part restante, soutenus par des mises à niveau de cabines premium et la croissance de la flotte monocouloir.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Composants de Base

Le segment des composants de base représente le cœur structurel et fonctionnel des unités de service passagers, englobant les compartiments à bagages supérieurs, les lampes de lecture, les aérations et les boutons d’appel. Les compartiments à bagages supérieurs dominent ce segment, représentant la plus grande part de marché, stimulée par l’augmentation des volumes de bagages à main, des exigences d’efficacité plus strictes des compagnies aériennes et des rénovations continues des intérieurs d’avions. Les compagnies aériennes privilégient les compartiments à bagages supérieurs en composite léger avec une capacité de charge plus élevée et une ergonomie améliorée pour optimiser l’espace cabine et réduire le temps de rotation. La croissance des livraisons d’avions monocouloirs et les stratégies de densification des cabines renforcent encore la demande pour des systèmes avancés de compartiments à bagages supérieurs au sein des assemblages PSU.

- Par exemple, les compartiments à bagages supérieurs Airspace XL d’Airbus installés sur les avions de la famille A320neo sont conçus pour accueillir jusqu’à huit valises à roulettes standard par compartiment, comparé aux conceptions antérieures qui en contenaient généralement cinq, tout en maintenant un fonctionnement à verrouillage unique et une ouverture assistée par ressort à gaz.

Par Divertissement et Connectivité

Le segment Par Divertissement et Connectivité se concentre sur l’amélioration du confort des passagers et de l’expérience numérique grâce aux écrans intégrés, aux prises électriques et aux ports USB. Les prises électriques et les ports USB détiennent la part de marché dominante, soutenus par l’utilisation généralisée des appareils électroniques personnels et le passage des compagnies aériennes vers des modèles de divertissement « apportez votre propre appareil » (BYOD). L’attente croissante d’une recharge ininterrompue des appareils sur les vols courts et longs courriers entraîne une intégration constante de solutions d’alimentation multi-standard au sein des PSU. Les programmes de rénovation et les nouvelles livraisons d’avions standardisent de plus en plus les modules d’alimentation USB-A, USB-C et combinés, soutenant une forte adoption à travers les flottes mondiales.

- Par exemple, le système EmPower® d’Astronics est une solution d’alimentation intégrée largement déployée dans les avions monocouloirs et gros porteurs. L’entreprise propose diverses configurations, y compris de nouveaux systèmes comme l’EmPower UltraLite G2, qui peut fournir jusqu’à 60W de puissance continue par siège spécifiquement via des ports USB Type-C.

Par Modularité et Personnalisation

Le segment Par Modularité et Personnalisation répond à la demande des compagnies aériennes pour des architectures PSU flexibles grâce à des configurations personnalisables et des fonctionnalités évolutives. Les configurations personnalisables dominent ce segment en part de marché, car les compagnies aériennes recherchent une différenciation de cabine, une reconfiguration plus rapide et une optimisation des coûts de cycle de vie. Les conceptions modulaires de PSU permettent aux opérateurs d’adapter les agencements d’éclairage, de ventilation et de connectivité par classe de cabine et type d’avion. Les moteurs incluent des cycles de rafraîchissement fréquents des cabines, des attentes évolutives des passagers et la nécessité d’intégrer des technologies futures sans remplacement complet de PSU, faisant des conceptions modulaires et évolutives une priorité stratégique pour les fabricants d’intérieurs d’avions.

Principaux Facteurs de Croissance

Augmentation des Livraisons d’Avions Commerciaux et Expansion de la Flotte

L’augmentation soutenue des livraisons mondiales d’avions commerciaux reste un moteur de croissance principal pour le marché des unités de service passagers (PSU). Les compagnies aériennes continuent d’élargir et de moderniser leurs flottes pour répondre à la demande croissante de voyages aériens, en particulier dans les avions monocouloirs utilisés pour les routes court et moyen-courriers. Chaque nouvelle livraison d’avion nécessite des systèmes PSU entièrement intégrés, stimulant directement la demande des OEM. De plus, les carnets de commandes solides des principaux fabricants d’avions soutiennent la visibilité à long terme pour les fournisseurs de PSU. La croissance des transporteurs à bas coût amplifie encore la demande, car les taux d’utilisation élevés des avions accélèrent l’usure des cabines et incitent à des mises à niveau fréquentes des intérieurs. Les marchés émergents de l’aviation en Asie-Pacifique, au Moyen-Orient et en Amérique latine contribuent de manière significative à la croissance des flottes, renforçant l’approvisionnement constant en PSU à la fois sur les canaux de ligne et de rechange.

- Par exemple, le carnet de commandes publié par Boeing pour le programme 737 dépasse 4 500 avions, offrant une visibilité de production pluriannuelle pour les fournisseurs de PSU alignés sur cette plateforme.

Accent croissant sur le confort des passagers et l’expérience en cabine

Les compagnies aériennes mettent davantage l’accent sur l’amélioration du confort des passagers et la qualité perçue de la cabine en tant que facteur de différenciation concurrentiel. Les PSU jouent un rôle central dans l’expérience des passagers en intégrant l’éclairage, la circulation de l’air, les fonctions d’appel et l’accès à la connectivité à chaque rangée de sièges. Des lampes de lecture améliorées avec intensité réglable, des bouches d’aération optimisées pour un flux d’air personnalisé et des interfaces de bouton d’appel intuitives contribuent directement au confort et à la satisfaction. Alors que les compagnies aériennes rivalisent pour fidéliser leur clientèle, même les opérateurs de courte distance améliorent les spécifications des PSU pour s’aligner sur les attentes de services premium. Ce changement stimule l’adoption de conceptions avancées de PSU qui soutiennent les améliorations ergonomiques, la réduction du bruit et une fiabilité améliorée, renforçant la demande tant pour les nouvelles installations que pour les programmes de modernisation.

- Par exemple, Collins Aerospace a développé des systèmes de ventilation avancés avec réglage directionnel à 360 degrés et des buses à faible turbulence validées par des tests de flux d’air en cabine pour améliorer le confort thermique localisé.

Croissance des programmes de modernisation de cabine et de rénovation d’avions

Les initiatives de modernisation de cabine et de rénovation d’avions représentent un moteur majeur pour l’expansion du marché des PSU. Les compagnies aériennes rénovent régulièrement les intérieurs pour prolonger la durée de vie des avions, se conformer aux normes de sécurité mises à jour et rafraîchir l’identité de la marque. Les améliorations des PSU sont souvent prioritaires lors des rénovations en raison de leur visibilité, de leur importance fonctionnelle et de leur compatibilité avec les nouvelles technologies de cabine. Le remplacement des PSU anciens par des systèmes plus légers et modulaires aide à réduire la complexité de la maintenance et à améliorer l’efficacité opérationnelle. Les flottes mondiales vieillissantes, en particulier parmi les avions monocouloirs, continuent de générer une demande régulière sur le marché secondaire. Alors que les opérateurs cherchent des moyens rentables de moderniser les cabines sans remplacer complètement les avions, les rénovations de PSU restent un domaine d’investissement à fort impact.

Tendances clés & Opportunités

Transition vers des architectures PSU modulaires et évolutives

Une tendance clé qui façonne le marché des PSU est la transition vers des architectures de systèmes modulaires et évolutives. Les compagnies aériennes privilégient de plus en plus les conceptions de PSU qui permettent une configuration flexible à travers différentes classes de cabine et variantes d’avions. Les PSU modulaires permettent aux opérateurs d’ajouter, de retirer ou de mettre à niveau des composants tels que des prises électriques, des modules d’éclairage ou des capteurs sans remplacer l’unité entière. Cette flexibilité soutient une reconfiguration plus rapide de la cabine, réduit les temps d’arrêt et diminue les coûts de cycle de vie. Pour les fabricants, les plateformes modulaires créent des opportunités pour offrir des kits de mise à niveau, des accords de service à long terme et des conceptions prêtes pour l’avenir compatibles avec les technologies en évolution. Alors que les opérateurs de flotte privilégient l’adaptabilité et le contrôle des coûts, les solutions PSU modulaires gagnent une forte traction.

- Par exemple, la plateforme Eco-PSU de Diehl Aviation est conçue avec des modules fonctionnels interchangeables, permettant aux compagnies aériennes d’intégrer ou de remplacer individuellement les unités d’éclairage LED, les panneaux d’appel passager ou les modules d’alimentation USB, tout en maintenant un boîtier mécanique commun certifié pour les cabines de la famille A320.

Intégration de l’éclairage avancé et des fonctionnalités intelligentes de cabine

L’intégration des technologies d’éclairage avancées et des fonctionnalités intelligentes de cabine offre des opportunités de croissance significatives pour les fournisseurs de PSU. Les lampes de lecture à LED avec température de couleur et intensité variables deviennent de plus en plus standard, soutenant les concepts d’éclairage circadien et le bien-être des passagers. Les PSU deviennent également des points d’intégration pour les capteurs, les diagnostics et les systèmes de gestion de cabine qui permettent la maintenance prédictive et la surveillance en temps réel. Ces avancées s’alignent avec les stratégies de cabine numérique des compagnies aériennes et les objectifs d’efficacité opérationnelle. Les fournisseurs qui développent des PSU compatibles avec les systèmes de surveillance de la santé des avions et les plateformes de cabine intelligente sont bien positionnés pour capturer une valeur incrémentielle au-delà des ventes de matériel traditionnel.

- Par exemple, les systèmes d’éclairage PSU à LED de Safran Cabin prennent en charge plusieurs réglages de température de couleur corrélée allant de 2 700 K à 6 500 K, permettant des scénarios d’éclairage alignés sur le rythme circadien pour la lecture, le service des repas et les phases de repos dans les cabines monocouloir.

Principaux défis

Exigences strictes de certification et de conformité réglementaire

L’un des principaux défis du marché des PSU est le processus strict de certification et d’approbation réglementaire. Les PSU doivent se conformer aux normes rigoureuses de sécurité aéronautique, d’inflammabilité, de compatibilité électromagnétique et de fiabilité établies par les autorités réglementaires. Toute modification de conception, changement de matériau ou mise à niveau de fonctionnalité nécessite des tests et validations approfondis, augmentant les délais et les coûts de développement. Ces exigences créent des barrières d’entrée élevées pour les nouveaux fournisseurs et ralentissent l’adoption des technologies innovantes. Pour les fabricants établis, équilibrer innovation et conformité reste complexe, en particulier alors que les compagnies aériennes exigent une personnalisation plus rapide et des délais de livraison plus courts dans un environnement hautement réglementé.

Pressions sur les coûts et sensibilité des achats des compagnies aériennes

Les pressions constantes sur les coûts dans l’industrie aérienne posent un défi pour les fabricants de PSU. Les compagnies aériennes négocient agressivement les prix, en particulier pour les programmes monocouloir à grand volume, limitant l’expansion des marges. En même temps, les fournisseurs font face à des coûts croissants liés aux matériaux, à la certification et à la complexité de la chaîne d’approvisionnement. Les compagnies aériennes s’attendent souvent à une fonctionnalité améliorée, un poids plus léger et une plus grande modularité sans augmentation proportionnelle des coûts. Cette dynamique pousse les fabricants à investir dans l’efficacité, l’automatisation et les plateformes standardisées tout en maintenant une haute fiabilité. Gérer la compétitivité des coûts sans compromettre la qualité ou la conformité reste un défi crucial pour maintenir une rentabilité à long terme.

Analyse régionale

Amérique du Nord

L’Amérique du Nord représente environ 34 % du marché mondial des unités de service passagers (PSU) des avions commerciaux, stimulée par une forte activité de production d’avions et une grande flotte installée. La présence de grands OEM d’avions, de fournisseurs d’intérieur de niveau 1 et d’une infrastructure MRO avancée soutient une demande soutenue de PSU à la fois pour les programmes de ligne et de rétrofit. Les compagnies aériennes basées aux États-Unis continuent d’investir dans les améliorations de cabine pour améliorer l’expérience des passagers, en particulier dans les flottes monocouloir. La forte adoption de l’éclairage avancé, des prises de courant et des conceptions de PSU modulaires renforce encore la demande régionale, soutenue par des normes réglementaires strictes qui favorisent les fournisseurs technologiquement matures.

Europe

L’Europe représente près de 27 % du marché mondial des PSU, soutenue par des livraisons d’avions régulières, des programmes de rénovation de cabine et de solides capacités de fabrication aérospatiale. La région bénéficie de la présence de principaux OEM d’avions et de fournisseurs de PSU, notamment en Allemagne, en France et au Royaume-Uni. Les compagnies aériennes européennes mettent l’accent sur les matériaux légers, l’éclairage économe en énergie et les intérieurs de cabine personnalisables pour répondre aux objectifs de durabilité et de service premium. Le remplacement continu des flottes vieillissantes et l’adoption croissante d’architectures PSU modulaires stimulent la demande après-vente. L’accent réglementaire sur la sécurité, les émissions et l’efficacité des cabines continue de façonner la conception et les stratégies d’approvisionnement des PSU dans toute la région.

Asie-Pacifique

L’Asie-Pacifique détient environ 29 % du marché mondial des PSU, ce qui en fait le segment régional à la croissance la plus rapide. La croissance rapide du nombre de passagers aériens, l’expansion des voyages de la classe moyenne et l’expansion agressive des flottes par les compagnies aériennes en Chine, en Inde et en Asie du Sud-Est stimulent une forte demande de PSU. Les avions monocouloirs dominent les livraisons, entraînant des installations de PSU à haut volume. Les compagnies aériennes adoptent de plus en plus des PSU modernes avec alimentation et connectivité intégrées pour répondre aux attentes croissantes des passagers. Les investissements gouvernementaux dans les infrastructures aéronautiques et l’émergence de hubs régionaux de MRO soutiennent davantage la croissance après-vente, positionnant l’Asie-Pacifique comme un centre de demande critique à long terme.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représente environ 6 % du marché mondial des PSU, principalement soutenue par les investissements dans les flottes gros-porteurs des transporteurs du Moyen-Orient. Les compagnies aériennes de la région du Golfe privilégient les expériences de cabine premium, stimulant la demande de PSU haut de gamme avec des fonctionnalités avancées d’éclairage et de connectivité. La modernisation des flottes et l’utilisation des avions long-courriers soutiennent une activité de rétrofit constante. En Afrique, le renouvellement progressif des flottes et l’augmentation de la connectivité régionale contribuent à une croissance modeste de la demande de PSU. Bien que la part soit plus petite, la région bénéficie de configurations de PSU à haute valeur ajoutée et d’un fort accent sur le confort des passagers et la différenciation de la marque.

Amérique Latine

L’Amérique Latine représente environ 4 % du marché mondial des PSU pour les avions commerciaux, stimulée par une expansion progressive des flottes et une utilisation accrue des avions. Les compagnies aériennes de la région se concentrent sur des améliorations de cabine rentables, soutenant la demande de solutions PSU durables et standardisées. Les avions monocouloirs dominent les flottes régionales, entraînant des besoins constants de remplacement et de rétrofit des PSU. Les tendances de reprise économique et la pénétration croissante des transporteurs à bas coût encouragent des initiatives sélectives de modernisation des intérieurs. Bien que la part de marché reste limitée, l’augmentation de la demande de voyages aériens et l’amélioration des capacités de MRO devraient soutenir une adoption stable des PSU sur les principaux marchés de l’aviation en Amérique Latine.

Segmentations du marché :

Par Composants de Base

- Coffres à bagages

- Lampes de lecture

- Bouches d’aération

- Boutons d’appel

Par Divertissement et Connectivité

- Écrans intégrés au siège

- Prises électriques et ports USB

Par Modularité et Personnalisation

- Configurations personnalisables

- Fonctionnalités évolutives

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le marché des unités de service passagers des avions commerciaux (PSU) présente un paysage concurrentiel modérément consolidé, dominé par des fournisseurs d’intérieurs aéronautiques établis ayant de solides relations avec les OEM et des empreintes de fabrication mondiales. Les principaux acteurs se concurrencent sur la fiabilité des produits, l’optimisation du poids, la capacité de conception modulaire et l’expertise en certification. Les accords d’approvisionnement à long terme avec les fabricants d’avions sécurisent des programmes de ligne à haut volume, tandis que des offres robustes de marché secondaire et de modernisation renforcent les flux de revenus récurrents. Les entreprises investissent de plus en plus dans des plateformes PSU modulaires qui soutiennent la personnalisation, une installation plus rapide et l’intégration de technologies futures. La différenciation concurrentielle provient également de systèmes d’éclairage avancés, de modules d’alimentation et de connectivité intégrés, et de la conformité aux réglementations de sécurité strictes. Les partenariats stratégiques avec les compagnies aériennes et les fournisseurs de MRO améliorent l’accès au marché, tandis que l’innovation continue des produits et le soutien au cycle de vie restent essentiels pour maintenir un avantage concurrentiel dans ce marché hautement réglementé.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

Développements Récents

- En décembre 2025, Safran a annoncé le lancement de Safran Tech UK, son premier centre de recherche et technologie en dehors de la France, pour accélérer l’innovation dans les systèmes d’avions avancés (y compris les technologies d’électrification et de matériaux pertinentes pour les solutions de cabine de nouvelle génération).

- En avril 2025, Astronics a annoncé le système SkyShow Server, un serveur de carte mobile et de divertissement en cabine avancé en 4K, conçu pour une intégration transparente dans les cabines des avions commerciaux, complétant les fonctions d’éclairage et de connectivité PSU.

- En février 2025, Triumph Group a accepté d’être acquis par Warburg Pincus et Berkshire Partners dans une transaction entièrement en espèces, les actionnaires recevant 26,00 USD par action. Cette transition devrait orienter Triumph vers une fabrication aérospatiale élargie et la fourniture de composants conçus qui soutiennent les systèmes d’avions commerciaux, y compris ceux liés aux assemblages de cabine et d’intérieur qui s’intègrent aux plateformes PSU.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur Composants de Base, Divertissement et Connectivité, Modularité et Personnalisation et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- Les compagnies aériennes continueront de privilégier les mises à niveau des PSU pour améliorer le confort des passagers et la différenciation des cabines dans les flottes monocouloirs et gros-porteurs.

- Les conceptions de PSU modulaires et évolutives seront adoptées plus largement à mesure que les opérateurs rechercheront une reconfiguration plus rapide des cabines et des coûts de cycle de vie réduits.

- L’intégration d’un éclairage LED avancé avec intensité et température de couleur réglables deviendra la norme dans les nouveaux programmes d’avions.

- La demande pour des prises de courant et une connectivité USB intégrées dans les PSU restera forte en raison de l’utilisation accrue des appareils électroniques personnels.

- Les matériaux légers et les architectures compactes de PSU soutiendront les objectifs des compagnies aériennes en matière d’efficacité énergétique et de réduction des coûts d’exploitation.

- Les programmes de modernisation et de mise à niveau soutiendront la demande après-vente à mesure que les compagnies aériennes prolongeront la durée de vie des avions.

- Les PSU s’intégreront de plus en plus avec les systèmes intelligents de cabine et de surveillance de la santé des avions pour soutenir la maintenance prédictive.

- Les livraisons d’avions monocouloirs resteront le principal moteur de volume pour les installations de PSU à l’échelle mondiale.

- Les fournisseurs se concentreront sur l’efficacité de la certification et les plateformes standardisées pour accélérer les cycles de développement de produits.

- Les marchés de l’aviation émergents contribueront à une demande supplémentaire grâce à l’expansion des flottes et à l’amélioration des normes de cabine.