Marché des Valves Péricardiques Bovines

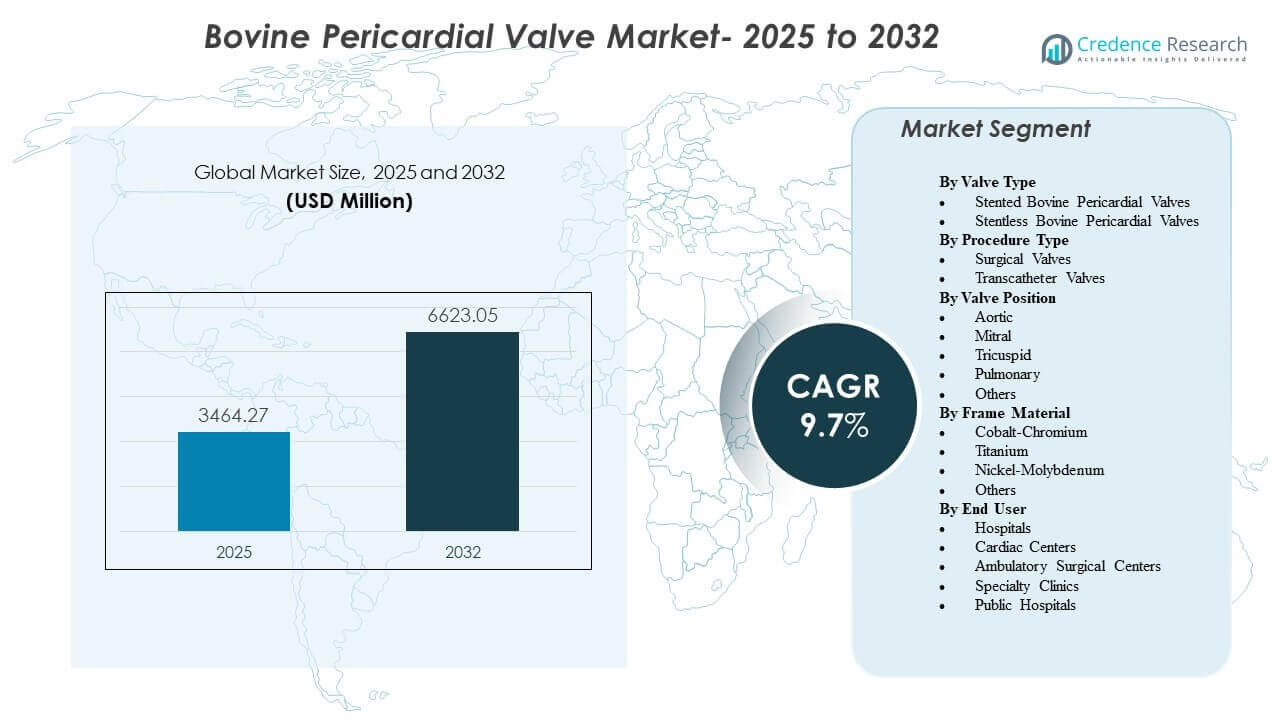

La taille du marché mondial des valves péricardiques bovines était estimée à 3464,27 millions USD en 2025 et devrait atteindre 6623,05 millions USD d’ici 2032, avec un TCAC de 9,7 % de 2025 à 2032. La demande est influencée par l’augmentation des volumes de procédures cardiaques structurelles et un passage continu vers le remplacement de la valve bioprothétique chez les patients où l’évitement à long terme de l’anticoagulation est cliniquement préféré. L’adoption est également soutenue par la standardisation des procédures au sein des équipes cardiaques, l’amélioration de la gestion péri-procédurale et une disponibilité plus large des plateformes chirurgicales et délivrées par cathéter dans les systèmes de santé matures et émergents.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2024 |

| Année de Base |

2025 |

| Période de Prévision |

2026-2032 |

| Taille du Marché des Dispositifs de Cavité Buccale 2025 |

2,795.05 millions USD |

| Marché des Dispositifs de Cavité Buccale, TCAC |

6,8% |

| Taille du Marché des Dispositifs de Cavité Buccale 2032 |

4,429.85 millions USD |

Tendances et Perspectives Clés du Marché

- Le marché mondial des valves péricardiques bovines devrait passer de 3464,27 millions USD en 2025 à 6623,05 millions USD d’ici 2032, reflétant un TCAC de 9,7 % sur la période 2025–2032.

- Les valves péricardiques bovines avec stent représentaient la plus grande part de 68,9 % en 2025, reflétant une préférence continue pour des dimensions prévisibles et des flux de travail d’implantation simplifiés.

- Les valves chirurgicales détenaient une part de 55,2 % en 2025, indiquant que les procédures ouvertes restent un moteur de volume principal malgré l’adoption croissante des valves transcathéter.

- La position aortique représentait une part de 71,0 % en 2025, soutenue par une prévalence plus élevée de la maladie et des voies de soins établies pour la gestion de la sténose aortique.

- L’Amérique du Nord a contribué à 39,6 % des revenus de 2025, avec l’Europe à 25,4 % et l’Asie-Pacifique à 23,7 %, soulignant une concentration dans les systèmes à haute procédure et à dépenses élevées avec une croissance rapide en Asie.

Analyse des Segments

Les valves péricardiques bovines sont de plus en plus choisies lorsque les cliniciens privilégient la performance bioprothétique, la familiarité opérationnelle et les flux de travail d’implantation évolutifs à travers les voies chirurgicales et basées sur le cathéter. La prise de décision est influencée par l’anatomie, les considérations de gestion à vie (y compris la planification de la réintervention) et les capacités du lieu de soins, qui ensemble façonnent l’adoption à travers les types de valves, les positions et les matériaux de cadre. Les dynamiques d’achat reflètent également les préférences institutionnelles pour les plateformes soutenues par des preuves cliniques solides, des dimensions prévisibles et une disponibilité stable de l’approvisionnement.

Les progrès technologiques sont les plus visibles dans les systèmes de livraison, l’ingénierie des cadres et les stratégies de manipulation des tissus qui visent à améliorer la déployabilité, l’étanchéité et les résultats de suivi. Au niveau des prestataires, la standardisation des protocoles procéduraux soutient un accès et un débit plus larges, et elle encourage l’adoption au-delà des centres tertiaires à mesure que la formation et l’infrastructure se développent. À travers les géographies, l’expansion du marché est soutenue par l’augmentation du diagnostic et de l’orientation pour les maladies cardiaques structurelles, la capacité procédurale croissante et l’élargissement de l’accès aux soins cardiaques spécialisés.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives sur le type de valve

Les valves péricardiques bovines stentées représentaient la plus grande part de 68,9 % en 2025. Les conceptions stentées restent préférées dans les parcours cliniques de routine en raison d’un comportement d’ancrage prévisible et d’une cohérence de taille sur une large gamme d’anatomies. Une familiarité procédurale plus élevée et des pratiques d’inventaire établies soutiennent également l’adoption dans les centres à haut volume. Les plateformes stentées s’alignent généralement bien avec les flux de travail péri-procéduraux standardisés et permettent des courbes d’apprentissage plus rapides pour les programmes en expansion.

Perspectives sur le type de procédure

Les valves chirurgicales représentaient la plus grande part de 55,2 % en 2025. L’implantation chirurgicale continue de prédominer car une partie significative des patients nécessite des procédures ouvertes en raison de l’anatomie, d’interventions cardiaques concomitantes ou de l’adéquation clinique. Les parcours chirurgicaux bénéficient également d’une infrastructure hospitalière bien établie et de réseaux de référence établis. En même temps, la planification procédurale et les considérations de gestion à vie maintiennent la sélection des valves chirurgicales pertinente même si les volumes de transcatheter augmentent.

Perspectives sur la position de la valve

L’aortique représentait la plus grande part de 71,0 % en 2025. La maladie de la valve aortique contribue à un large bassin procédural, soutenu par des parcours de dépistage et de référence matures et des algorithmes de traitement standardisés. La disponibilité des plateformes à la fois pour les approches chirurgicales et transcatheter renforce encore la domination aortique. Comparé à d’autres positions, le remplacement aortique bénéficie d’une plus grande familiarité des cliniciens, de critères d’imagerie simplifiés et de protocoles cliniques bien établis.

Perspectives sur le matériau du cadre

Le cobalt-chrome représentait la plus grande part de 43,1 % en 2025. Le cobalt-chrome reste largement utilisé en raison de ses caractéristiques structurelles éprouvées, de la maturité de fabrication établie et de son incorporation large à travers les plateformes de valves héritées et actuelles. Les préférences d’approvisionnement favorisent également les matériaux avec des antécédents de performance de longue date et des chaînes d’approvisionnement stables. L’ingénierie des cadres reste un différenciateur clé, et la sélection des alliages est de plus en plus associée à des caractéristiques de conception destinées à soutenir l’étanchéité, la déployabilité et la performance à long terme des valves.

Perspectives sur les utilisateurs finaux

Les hôpitaux représentaient la plus grande part de 82,4 % en 2025. Les hôpitaux restent le cadre principal car ils concentrent le modèle d’équipe cardiaque, les ressources d’imagerie, la capacité de soins intensifs et le soutien multidisciplinaire nécessaires pour le remplacement complexe des valves. Les hôpitaux gèrent également des patients à plus haute acuité et des procédures combinées qui nécessitent une infrastructure péri-opératoire plus large. Bien que les centres cardiaques spécialisés augmentent leur capacité, les hôpitaux continuent de dominer les approvisionnements en raison de budgets centralisés, de formulaires standardisés et d’un débit procédural plus élevé.

Moteurs du marché des valves péricardiques bovines

Augmentation des volumes de procédures cardiaques structurelles et vieillissement démographique

La prévalence croissante des maladies valvulaires dégénératives soutient une croissance continue de la demande de valves péricardiques bovines. À mesure que le dépistage s’améliore et que les voies de référence se développent, davantage de patients intègrent des programmes de remplacement valvulaire définitif. Une capacité procédurale plus large au sein des équipes de chirurgie cardiaque et de cardiologie interventionnelle augmente les volumes adressables. L’accent institutionnel sur le débit et les résultats cliniques renforce l’approvisionnement en plateformes qui soutiennent une implantation standardisée et une performance cohérente.

Préférence clinique pour les voies bioprothétiques chez les patients appropriés

Les valves bioprothétiques restent cliniquement attrayantes là où l’évitement de l’anticoagulation à long terme est important et où les considérations de qualité de vie influencent le choix de la thérapie. Les pratiques s’alignent de plus en plus sur une sélection guidée par les preuves, basée sur l’anatomie, l’âge et la stratégie de gestion à vie. La familiarité des prestataires avec le comportement du tissu péricardique soutient l’adoption continue dans les flux de travail aortiques de routine. Le choix de l’appareil est également guidé par la maturité de la plateforme, la profondeur des preuves et les attentes de gestion post-procédure.

- Par exemple, Edwards a rapporté des données sur huit ans pour sa plateforme de tissu RESILIA dans une étude de 947 patients montrant 99,3 % de liberté de détérioration structurelle de la valve et 99,2 % de liberté de réintervention due à la détérioration structurelle de la valve, comparé à 90,5 % et 93,9 %, respectivement, pour les valves bioprothétiques non-RESILIA

Progrès technologiques dans les systèmes de livraison et l’optimisation des performances des implants

Les avancées dans les cathéters de livraison, le contrôle du déploiement et la conception des cadres soutiennent une efficacité procédurale améliorée et élargissent l’adoption à travers les types de centres. Le raffinement des plateformes cible l’étanchéité, la précision de positionnement et la performance hémodynamique, ce qui renforce la confiance des médecins. Les protocoles procéduraux standardisés soutiennent l’expansion des programmes à travers les géographies et les réseaux hospitaliers. À mesure que la technologie s’améliore, les décisions de remplacement considèrent de plus en plus la gestion à vie, y compris les stratégies potentielles de réintervention.

- Par exemple, le système TAVI Navitor d’Abbott a rapporté 0,0 % de fuite paravalvulaire modérée ou sévère à 30 jours, avec 79,8 % des patients ne montrant aucune fuite ou une fuite minime, 20,2 % montrant une fuite légère, 1,9 % de mortalité toutes causes confondues et 1,9 % d’accidents vasculaires cérébraux invalidants, soulignant comment les améliorations de l’étanchéité et de la livraison se traduisent par des performances d’implant plus prévisibles.

Expansion géographique de l’infrastructure et de l’accès aux soins cardiaques

Les systèmes de santé élargissent les programmes cardiaques structurels grâce à des investissements dans les laboratoires de cathétérisme, l’imagerie et la formation spécialisée. Les marchés émergents développent la capacité procédurale grâce à des modèles de centres d’excellence et une couverture cardiologique plus large. L’élargissement de l’accès soutient une conversion accrue du diagnostic au traitement, entraînant des volumes de valves supplémentaires. Les prestataires publics et privés renforcent également leurs capacités d’approvisionnement à mesure que les voies procédurales deviennent plus standardisées et prévisibles.

Défis du marché des valves péricardiques bovines

La pression sur les prix et la variabilité des remboursements peuvent freiner l’adoption, en particulier là où le financement des procédures est limité ou où les voies d’approbation sont incohérentes entre les payeurs et les régions. Les hôpitaux et les organismes de passation de marchés exigent de plus en plus une justification basée sur la valeur, ce qui peut réduire les marges et intensifier la concurrence entre les fournisseurs. Parallèlement, le choix de la plateforme nécessite un alignement minutieux avec les capacités institutionnelles, y compris l’imagerie, les équipes spécialisées et l’infrastructure de suivi post-procédure. Ces contraintes peuvent retarder l’expansion des programmes et limiter l’adoption dans les environnements à faibles ressources.

La complexité clinique et l’hétérogénéité des patients restent également des défis pratiques, car les résultats dépendent d’une sélection minutieuse des patients, de la précision de l’imagerie et de l’expérience procédurale. La gestion des complications et les attentes en matière de performance à long terme influencent le comportement d’achat et peuvent ralentir le passage d’une plateforme à une autre. La formation, l’accréditation et le maintien des volumes procéduraux sont essentiels pour des résultats cohérents, ce qui peut être difficile pour les petits centres. La continuité de l’approvisionnement en composants et tailles spécialisés peut également affecter la standardisation et la planification des stocks.

- Par exemple, Medtronic a rapporté dans son essai Evolut Low Risk que le système Evolut TAVR a présenté un taux de mortalité toutes causes confondues ou d’AVC invalidant de 5,3 % à 2 ans et un taux d’AVC invalidant de 0,8 % à 30 jours, mais les centres doivent encore gérer plusieurs tailles de valves, y compris les options de 23 mm, 26 mm, 29 mm et 34 mm couvrant des plages d’anneaux d’environ 18 mm à 30 mm, ce qui ajoute de la complexité à la taille, à la formation et à la planification des stocks.

Tendances et opportunités du marché des valves péricardiques bovines

L’adoption est de plus en plus influencée par l’expansion des programmes transcathéter et la tendance vers des parcours de soins à moindre acuité lorsque cela est cliniquement approprié. La standardisation des procédures, les protocoles d’anesthésie simplifiés et la planification de l’imagerie affinée soutiennent une évolutivité plus large des programmes et un débit amélioré. Ces changements créent des opportunités pour les fournisseurs capables de soutenir la formation, la fiabilité du service et la disponibilité constante des tailles et configurations. Les plateformes qui démontrent une efficacité procédurale et des résultats prévisibles sont bien placées pour bénéficier de l’évolution des programmes.

- Par exemple, Edwards a rapporté que dans une analyse de plus de 9 000 patients appariés par propension du registre STS/ACC TVT, sa valve SAPIEN 3 Ultra RESILIA a montré aucune fuite paravalvulaire dans 84,4 % des cas, un séjour hospitalier d’un jour, une amélioration moyenne de 31 points du score KCCQ, et 93 % de sorties à domicile, soulignant le type de profil de récupération et de débit qui peut aider les programmes TAVR à haut volume à évoluer efficacement.

La différenciation des produits va également au-delà de la performance de l’implant de base vers la gestion à vie, la compatibilité de l’imagerie de suivi et la planification de la réintervention. Les choix de matériaux et de conception de cadre sont de plus en plus liés au comportement de déploiement, à la performance d’étanchéité et aux pratiques de suivi post-procédure. Les fournisseurs qui alignent l’ingénierie des dispositifs avec l’efficacité des flux de travail hospitaliers et la génération de preuves peuvent gagner des parts dans les environnements basés sur les appels d’offres. L’expansion de l’accès en Asie-Pacifique et dans certains marchés émergents crée également des opportunités pour des modèles de commercialisation localisés et des partenariats de distribution plus larges.

Perspectives régionales

Amérique du Nord

L’Amérique du Nord a représenté 39,6% des revenus de 2025, soutenue par des volumes de procédures élevés, des voies de remboursement matures et une large disponibilité des programmes chirurgicaux et transcathéter. La demande du marché est renforcée par des réseaux de référence structurés et la concentration de centres spécialisés capables d’interventions complexes sur le cœur structurel. Les décisions d’achat mettent souvent l’accent sur la profondeur des preuves cliniques, la fiabilité de la plateforme et le support de service pour des résultats cohérents. L’adoption de l’innovation a tendance à être rapide là où les protocoles cliniques et l’infrastructure hospitalière soutiennent l’expansion.

Europe

L’Europe a représenté 25,4% des revenus de 2025, reflétant une forte pénétration procédurale dans les principaux pays et une adoption cohérente des voies standardisées de remplacement valvulaire. De nombreux systèmes maintiennent des processus d’achat structurés qui favorisent la performance éprouvée et un approvisionnement prévisible. L’adoption clinique est renforcée par des réseaux de cardiologie établis et une forte utilisation des approches structurées d’équipes cardiaques. Les dynamiques concurrentielles sont façonnées par les appels d’offres et la différenciation basée sur les preuves.

Asie-Pacifique

L’Asie-Pacifique a contribué à 23,7% des revenus de 2025 et continue de s’étendre grâce à un accès accru aux soins cardiaques spécialisés et à des taux de diagnostic croissants pour les maladies valvulaires. Les développements de programmes dans les grands marchés de population soutiennent une capacité de procédure plus élevée au fil du temps. L’adoption est influencée par l’investissement hospitalier dans l’infrastructure de cath lab, la formation des spécialistes et le développement de voies de soins à haut débit. Les fournisseurs bénéficient de stratégies de commercialisation alignées sur les structures d’achat locales et des modèles de service évolutifs.

Amérique latine

L’Amérique latine a détenu 6,4% des revenus de 2025, avec une demande concentrée dans les plus grands marchés de soins de santé et les centres spécialisés urbains. L’adoption est façonnée par la variabilité du remboursement et un accès inégal aux programmes avancés de cœur structurel. L’accent mis sur les achats équilibre souvent les exigences de performance clinique avec l’accessibilité financière et la continuité de l’approvisionnement. La croissance est soutenue par une expansion progressive de la capacité cardiaque spécialisée et une disponibilité croissante de cliniciens formés.

Moyen-Orient & Afrique

Le Moyen-Orient & Afrique a représenté 4,9% des revenus de 2025, entraîné par des poches de capacité de soins avancés dans certains pays et des pôles de soins de santé privés. L’accès reste inégal dans la région, et les volumes de procédures sont généralement concentrés dans des installations de premier ordre. L’adoption dépend de la disponibilité des spécialistes, des voies de financement et de l’infrastructure pour l’imagerie et le soutien péri-procédural. Des opportunités existent là où les modèles de centre d’excellence et les investissements public-privé élargissent les programmes de cœur structurel.

Paysage Concurrentiel

Le marché des valves péricardiques bovines est caractérisé par une concurrence active sur les plateformes chirurgicales et transcathéter, les fournisseurs se différenciant par la force des preuves cliniques, l’efficacité du flux de travail procédural, le raffinement du système de livraison et l’étendue du portefeuille à travers les tailles et indications de valves. Les participants au marché rivalisent également sur le positionnement de la gestion à vie, le support de service et les capacités de formation qui aident les hôpitaux à augmenter le débit procédural. La participation aux appels d’offres, la fiabilité de l’approvisionnement à long terme et les cadres de suivi post-implant influencent de plus en plus les décisions d’achat. L’intensité concurrentielle est élevée là où les réseaux de prestataires privilégient les plateformes standardisées à travers des systèmes multi-hospitaliers.

Abbott Laboratories maintient un focus sur le cœur structurel à travers le développement de plateformes et des stratégies d’expansion géographique alignées sur l’adoption du remplacement de valve transcathéter. Abbott Laboratories met généralement l’accent sur les améliorations de la livraison alignées sur le flux de travail, le positionnement du portefeuille à travers les catégories de risque des patients, et la commercialisation dans les marchés en croissance à mesure que la capacité du programme s’étend. Abbott Laboratories bénéficie également lorsque les hôpitaux recherchent un soutien des fournisseurs pour la formation, la standardisation des procédures et la disponibilité fiable à travers les configurations de valve. Les progrès concurrentiels sont renforcés par le raffinement continu de la performance des dispositifs, l’efficacité des procédures et la familiarité des cliniciens.

Le rapport de recherche et de croissance de l’industrie inclut des analyses détaillées du paysage concurrentiel du marché et des informations sur les entreprises clés, y compris :

- Abbott Laboratories

- Artivion, Inc.

- Boston Scientific Corporation

- Braile Biomedica

- Colibri Heart Valve

- Edwards Lifesciences Corporation

- Labcor Laboratórios Ltda.

- LivaNova PLC

- Medtronic plc

- Meril Life Sciences Pvt. Ltd.

Une analyse qualitative et quantitative des entreprises a été menée pour aider les clients à comprendre l’environnement commercial plus large ainsi que les forces et faiblesses des principaux acteurs de l’industrie. Les données sont analysées qualitativement pour catégoriser les entreprises comme pure play, axées sur une catégorie, axées sur l’industrie, et diversifiées ; elles sont analysées quantitativement pour catégoriser les entreprises comme dominantes, leaders, fortes, provisoires, et faibles.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Développements Récents

- En juillet 2025, Abbott Laboratories a déclaré que les ventes de son implant de remplacement valvulaire aortique transcathéter Navitor avaient doublé au cours des deux années précédentes et a révélé que les premières procédures humaines avaient déjà été réalisées pour un nouvel implant TAVR à ballonnet, marquant une mise à jour récente du pipeline cardiaque structurel plutôt qu’une acquisition ou un partenariat divulgué.

- En avril 2025, Braile Biomedica a conclu un partenariat mondial de licence et de commercialisation avec Zydus MedTech pour sa technologie TAVI en Inde, en Europe et sur d’autres marchés sélectionnés, et le design de la valve rapporté utilise une seule feuille de péricarde bovin plutôt que trois feuillets séparés.

- En mai 2024, Edwards Lifesciences a annoncé le lancement européen de la valve SAPIEN 3 Ultra RESILIA, qu’elle a décrite comme la seule valve cardiaque aortique transcathéter utilisant le tissu RESILIA lors du lancement en Europe. Edwards affirme que RESILIA est un tissu péricardique bovin traité avec une technologie avancée anti-calcification destinée à aider à prolonger la durabilité de la valve.

Portée du Rapport

| Attribut du Rapport |

Détails |

| Valeur de la taille du marché en 2025 |

3464,27 millions USD |

| Prévision des revenus en 2032 |

6623,05 millions USD |

| Taux de croissance (CAGR) |

9,7% (2025–2032) |

| Année de base |

2025 |

| Période de prévision |

2026-2032 |

| Unités quantitatives |

Million USD |

| Segments couverts |

Perspectives par type de valve; Perspectives par type de procédure; Perspectives par position de valve; Perspectives par matériau de cadre; Perspectives par utilisateur final |

| Portée régionale |

Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient & Afrique |

| Principales entreprises profilées |

Abbott Laboratories; Artivion, Inc.; Boston Scientific Corporation; Braile Biomedica; Colibri Heart Valve; Edwards Lifesciences Corporation; Labcor Laboratórios Ltda.; LivaNova PLC; Medtronic plc; Meril Life Sciences Pvt. Ltd. |

| Nombre de pages |

326 |

Par Segmentation

Par Type de Valve

- Valves péricardiques bovines à stent

- Valves péricardiques bovines sans stent

Par Type de Procédure

- Valves chirurgicales

- Valves transcathéter

Par Position de Valve

- Aortique

- Mitral

- Tricuspide

- Pulmonaire

- Autres

Par Matériau de Cadre

- Cobalt-Chrome

- Titane

- Nickel-Molybdène

- Autres

Par Utilisateur Final

- Hôpitaux

- Centres Cardiaques

- Centres de Chirurgie Ambulatoire

- Cliniques Spécialisées

- Hôpitaux Publics

Par Région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- R.-U.

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique