Aperçu du marché

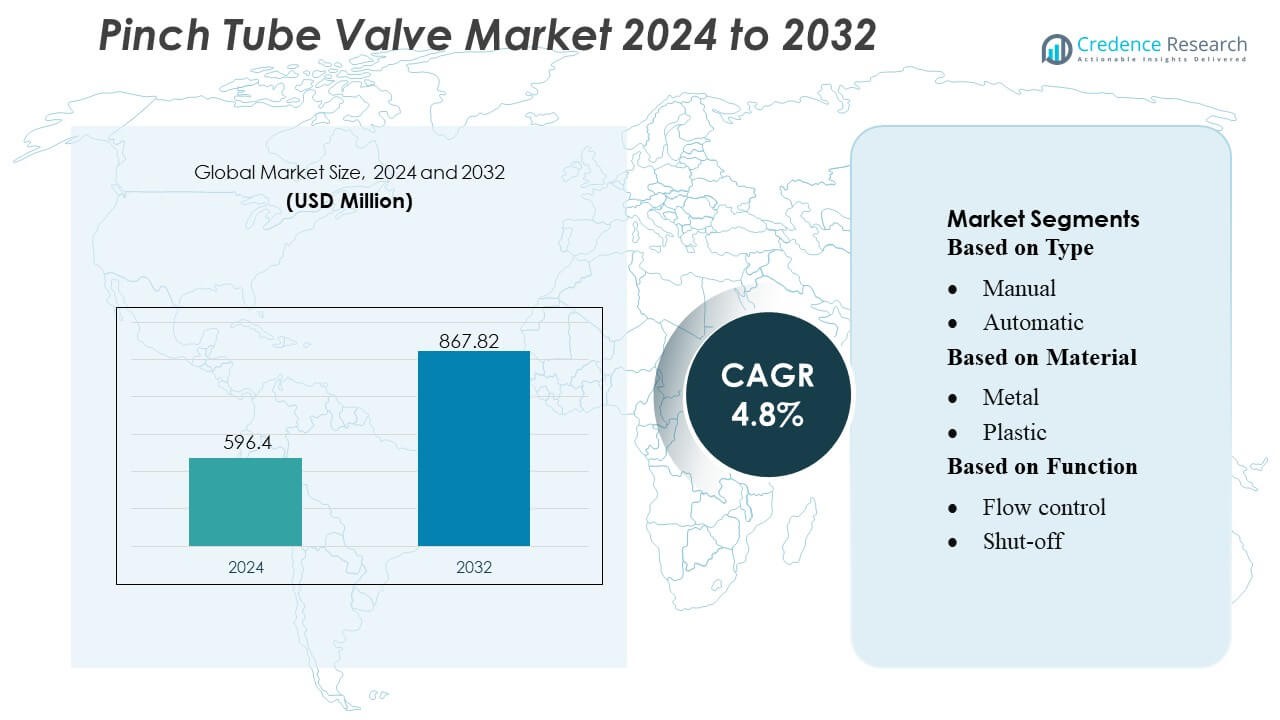

La taille du marché des vannes à tube de pincement était évaluée à 596,4 millions USD en 2024 et devrait atteindre 867,82 millions USD d’ici 2032, avec un TCAC de 4,8 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Référence |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Vannes à Tube de Pincement 2024 |

596,4 Millions USD |

| Marché des Vannes à Tube de Pincement, TCAC |

4,8% |

| Taille du Marché des Vannes à Tube de Pincement 2032 |

867,82 Millions USD |

Le marché des vannes à tube de pincement se caractérise par une forte participation des fabricants mondiaux spécialisés dans la gestion des fluides stériles, la distribution automatisée et les technologies de contrôle de débit de précision. Les concurrents se concentrent sur l’amélioration de la durée de vie des vannes, l’amélioration de la compatibilité avec les tubes à usage unique et l’intégration d’actionneurs compacts adaptés aux applications médicales, de laboratoire et industrielles. L’Amérique du Nord domine le marché mondial avec une part exacte de 38 %, soutenue par son écosystème biotechnologique avancé, une adoption élevée des instruments de diagnostic et de forts investissements dans l’automatisation. L’innovation continue dans les vannes de pincement miniaturisées et numériquement activées renforce encore la domination régionale et stimule la différenciation concurrentielle sur l’ensemble du marché.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du marché

- Le marché des vannes à tube de pincement a atteint 596,4 millions USD en 2024 et devrait atteindre 867,82 millions USD d’ici 2032, progressant à un TCAC de 8 % au cours de la période de prévision.

- La demande croissante pour la gestion des fluides stériles, les systèmes à usage unique et la distribution contrôlée avec précision dans la biotechnologie, le diagnostic et les produits pharmaceutiques continue d’accélérer l’expansion du marché.

- Les principales tendances incluent l’adoption croissante de vannes de pincement miniaturisées, l’amélioration des matériaux de tuyauterie et l’intégration accrue de la surveillance numérique pour le contrôle de débit en temps réel et la maintenance prédictive.

- L’activité concurrentielle s’intensifie à mesure que les fabricants améliorent la durée de vie des cycles, développent des conceptions d’actionneurs compacts et renforcent les partenariats OEM dans les segments médicaux, de laboratoire et industriels.

- L’Amérique du Nord est en tête avec une part régionale de 38 %, tandis que les marteaux à impact détiennent la part dominante du segment des produits ; la croissance en Europe et en Asie-Pacifique est soutenue par l’expansion de la capacité de biotraitement et les mises à niveau rapides de l’automatisation, bien que les besoins élevés en maintenance et les limitations de performance dans les environnements à haute pression restent des contraintes notables.

Analyse de la segmentation du marché :

Par Type

Les vannes à tube de pincement manuelles dominent le marché avec une part estimée à 58 %, en raison de leur simplicité mécanique, de leurs faibles besoins en maintenance et de leur adéquation pour les industries privilégiant le contrôle de débit économique. Elles restent largement adoptées dans les systèmes de remplissage pharmaceutique, de dosage en laboratoire et de traitement alimentaire où la gestion des fluides sans contamination est essentielle. Les vannes à tube de pincement automatiques se développent régulièrement à mesure que l’automatisation augmente dans les dispositifs médicaux et les lignes de distribution industrielles, offrant une précision programmable et une action plus rapide. Leur adoption croît dans les applications nécessitant répétabilité, contrôle en boucle fermée et intégration avec des systèmes de surveillance intelligents, renforçant la demande dans les environnements de traitement avancés.

- Par exemple, les actionneurs de la série 10260 de Honeywell offrent une plage de couple de 10 à 300 lb-pi (14 à 400 N·m), permettant des opérations de vannes quart de tour sous forte charge. (Remarque : la conversion de l’utilisateur en N·m à 407 N·m est légèrement différente des 400 N·m typiques dans les exigences de documentation.

Par Matériau

Les vannes à tube pincé en métal occupent la position de leader avec environ 52 % de part de marché, soutenues par leur durabilité, leur tolérance à haute pression et leur performance résistante à la corrosion dans les applications chimiques, de traitement des eaux usées et industrielles lourdes. Ces vannes offrent une durée de vie plus longue dans la manipulation de médias abrasifs et visqueux, ce qui en fait le choix préféré pour les opérations critiques. Les variantes en plastique gagnent du terrain grâce à leur construction légère, leur inertie chimique et leurs avantages en termes de coût, notamment dans les consommables médicaux et les systèmes de fluides basse pression. D’autres matériaux, y compris les options en céramique, répondent à des environnements de niche nécessitant une résistance extrême à l’usure et une génération minimale de particules.

- Par exemple, la vanne de Velan est conçue pour une large gamme d’applications, supportant des pressions allant jusqu’à 1 480 psig (environ 102 bar) et des températures allant jusqu’à 1 000 °F (538 °C), selon la taille spécifique, le matériau et les connexions d’extrémité utilisés dans la gamme ASME Classe 150 à 600.

Par Fonction

Les fonctions de contrôle de débit dominent le segment avec près de 55 % de part de marché, motivées par le besoin croissant de modulation précise dans les lignes de transfert pharmaceutiques, les boucles de biotraitement et les systèmes de distribution automatisés. Ces vannes permettent un ajustement sans contamination des médias liquides ou semi-solides, soutenant des exigences strictes de stérilité et de précision de dosage. Les vannes d’arrêt maintiennent une forte adoption dans les applications nécessitant une isolation sans fuite, notamment dans les équipements de laboratoire, les diagnostics médicaux et le dosage chimique. D’autres conceptions fonctionnelles axées sur la régulation continuent d’évoluer pour servir des opérations spécialisées nécessitant une gestion de pression variable, un étranglement fluide et une réactivité améliorée dans des environnements de processus sensibles.

Principaux Facteurs de Croissance

Augmentation de la Demande pour le Contrôle Précis du Débit dans les Systèmes Industriels et de Laboratoire

Le marché croît à mesure que les industries privilégient une gestion précise et sans contamination des fluides dans le traitement chimique, les produits pharmaceutiques, la biotechnologie et les laboratoires de recherche. Les vannes à tube pincé soutiennent une manipulation stérile et en système fermé en empêchant le contact direct entre le mécanisme de la vanne et le fluide, minimisant ainsi les risques de contamination croisée. Leur capacité à gérer des médias corrosifs, visqueux ou chargés de particules renforce leur adoption dans des applications sensibles. L’automatisation croissante dans les systèmes de distribution, d’échantillonnage et de dosage des fluides élève encore la demande pour des vannes à pincement compactes, fiables et nécessitant peu d’entretien, assurant une régulation de débit constante dans divers environnements d’exploitation.

- Par exemple, la série de vannes de contrôle intelligent 859 d’AVK, lorsqu’elle est équipée du module de communication ACMO PMD, offre un contrôle PID auto-adaptatif et un enregistrement de données permettant une régulation automatisée de la pression et du débit dans les réseaux d’eau sans intervention manuelle.

Expansion des Applications Médicales et des Sciences de la Vie

Les secteurs des soins de santé et des sciences de la vie stimulent une forte adoption alors que les vannes à pince deviennent essentielles pour les pompes péristaltiques, les systèmes de dialyse, les instruments de diagnostic et les équipements de distribution de médicaments. Leur chemin d’écoulement hygiénique, leur flexibilité avec les tubes jetables et leur capacité à se conformer aux protocoles de stérilisation les rendent adaptés aux dispositifs cliniques et de soins de proximité. L’investissement croissant dans le biotraitement, les technologies à usage unique et la gestion des fluides de haute pureté amplifie le besoin de vannes qui maintiennent la stérilité tout en permettant un contrôle précis du débit. L’augmentation des volumes de tests diagnostiques et l’innovation rapide des instruments soutiennent également la croissance à long terme du marché.

- Par exemple, l’actionneur électrique Fisher easy‑Drive 200R d’Emerson, conçu pour les vannes papillon et à bille, fonctionne sur une alimentation de 11–30 VDC et consomme moins de 0,4 watts en mode maintien.

Adoption croissante de l’automatisation et des systèmes de gestion des fluides intelligents

L’automatisation dans les industries manufacturières, d’emballage et de processus accélère la demande pour des vannes à pince compatibles avec les systèmes de flux contrôlés numériquement. Les industries recherchent des vannes offrant une action rapide, un contrôle programmable et des performances de cycle fiables pour optimiser le débit et réduire les temps d’arrêt. L’intégration avec les PLC, la surveillance activée par l’IoT et les architectures de contrôle en boucle fermée soutiennent la maintenance prédictive et l’efficacité opérationnelle. Le passage à la conception de systèmes modulaires et aux lignes de production flexibles renforce encore le rôle des vannes à pince compactes et actionnées électriquement, adaptées à une gestion réactive et sans contamination des flux.

Tendances clés et opportunités

Transition vers les systèmes à usage unique et les tubes jetables

Une tendance majeure émerge de la transition vers le biotraitement à usage unique et les chemins de flux jetables dans les applications médicales, biotechnologiques et de laboratoire. Les fabricants développent de plus en plus des vannes optimisées pour les matériaux de tubes flexibles comme le TPE et le silicone pour répondre aux exigences de stérilité. Ce changement réduit les coûts de nettoyage, élimine les risques de contamination et s’aligne sur l’évolution des réglementations GMP. L’opportunité réside dans l’expansion de vannes à pince spécialisées adaptées aux solutions de tubes stérilisables, résistantes aux rayons gamma et chimiquement compatibles, adaptées aux flux de travail de haute pureté et au renouvellement rapide des équipements.

- Par exemple, l’île de vannes AirLINE Type 8652 de Bürkert propose désormais des capteurs de ligne de pression et des diagnostics étendus, y compris des compteurs de cycles de commutation et des mesures de temps de commutation, permettant une maintenance prédictive et une détection précoce des fluctuations de pression d’alimentation, améliorant la sécurité et la fiabilité des processus.

Avancées dans les matériaux et conceptions de vannes miniaturisées

L’innovation continue dans les plastiques techniques, les élastomères et les alliages résistants à la corrosion soutient des configurations de vannes à pince plus légères et plus durables. Les progrès des matériaux améliorent la durée de vie des tubes, la précision de l’actionnement des vannes et la résistance aux pH ou températures extrêmes. Simultanément, l’essor des instruments analytiques compacts et des dispositifs microfluidiques crée des opportunités pour des vannes à pince miniaturisées avec une faible consommation d’énergie et une durée de vie prolongée. Ces avancées permettent l’intégration dans des outils de diagnostic portables, des systèmes médicaux portables et des modules de gestion des fluides compacts utilisés dans les plateformes de laboratoire automatisées.

- Par exemple, Alfa Laval a fait progresser le passage du marché vers des solutions de vannes compactes et économes en énergie grâce à sa gamme mise à jour de vannes à diaphragme “Unique DV‑ST UltraPure”. Son nouvel actionneur en acier inoxydable “SS/SL” est 42% plus léger, 25% plus compact et 17% plus court en hauteur que les modèles standard.

Intégration de la détection intelligente et de la surveillance numérique

Les fabricants intègrent de plus en plus des capteurs de position, des compteurs de cycles et des mécanismes de retour de pression dans les vannes à pincement pour améliorer la contrôlabilité et la fiabilité. La surveillance numérique permet une maintenance prédictive et des diagnostics en temps réel, réduisant les temps d’arrêt opérationnels et garantissant une performance de processus constante. Les vannes compatibles IoT améliorent également la traçabilité dans les environnements réglementés tels que la fabrication médicale et la production pharmaceutique. Cette tendance présente des opportunités pour développer des systèmes de vannes à pincement intelligents soutenant l’automatisation avancée, l’assurance qualité et la supervision opérationnelle à distance.

Principaux Défis

Limitations de Performance dans les Environnements à Haute Pression et Haute Température

Malgré leur polyvalence, les vannes à tube de pincement rencontrent des contraintes sous des conditions de fonctionnement à haute pression, haute température ou très abrasives. Les matériaux des tubes peuvent se dégrader ou se rompre lorsqu’ils sont exposés à des pressions extrêmes ou à des milieux agressifs, limitant leur adéquation pour les processus industriels lourds. Le besoin de remplacement fréquent des tubes augmente les exigences de maintenance, notamment dans les systèmes à flux continu ou à stress élevé. Surmonter ces limitations nécessite des avancées dans les matériaux de renforcement des tubes et des conceptions de vannes améliorées capables de maintenir l’intégrité structurelle dans des environnements exigeants.

Concurrence des Technologies de Vannes Alternatives

Le marché fait face à une pression concurrentielle des vannes à diaphragme, solénoïde, à bille et à guillotine qui offrent des niveaux de pression plus élevés, une compatibilité matérielle plus large ou un coût inférieur dans certaines applications. Les utilisateurs finaux des secteurs industriels privilégient souvent la durabilité et la fiabilité à long terme, ce qui peut réduire l’adoption des vannes à pincement en dehors des flux de travail stériles ou sensibles à la contamination. De plus, le manque de standardisation des dimensions des tubes et des spécifications des matériaux peut compliquer l’intégration des systèmes. Pour rester compétitifs, les fabricants doivent se différencier par une performance d’actionnement améliorée, un coût total de possession réduit et des applications de niche spécialisées.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient la plus grande part de 38% du marché des vannes à tube de pincement, soutenue par une forte adoption dans les secteurs de la biotechnologie, des produits pharmaceutiques, des diagnostics et de la fabrication avancée. La région bénéficie d’un déploiement étendu de solutions de manipulation de fluides stériles et d’une utilisation répandue des technologies à usage unique dans le biotraitement. Un investissement élevé en R&D, une innovation rapide dans les dispositifs médicaux et un fort accent réglementaire sur les systèmes sans contamination stimulent la demande pour des vannes à pincement de précision. Les mises à niveau de l’automatisation industrielle et la croissance de l’instrumentation analytique renforcent encore l’adoption. Les États-Unis restent le principal contributeur grâce à leur vaste écosystème biotechnologique, tandis que le Canada renforce la demande grâce à l’expansion des capacités de diagnostic clinique.

Europe

L’Europe représente 29% du marché mondial, stimulée par la fabrication pharmaceutique avancée, une infrastructure de recherche en laboratoire solide et une intégration croissante des systèmes de manipulation de fluides automatisés. Des pays comme l’Allemagne, le Royaume-Uni et la France mènent l’adoption en raison de l’accent mis sur la conformité, les normes de fabrication stériles et la forte dépendance aux systèmes de tubes de haute pureté. L’empreinte croissante du biotraitement dans la région et l’augmentation des volumes de tests diagnostiques soutiennent la demande pour des solutions de vannes à pincement manuelles et automatisées. Les applications industrielles dans le traitement chimique, l’automatisation alimentaire et la distribution de précision soutiennent également la croissance du marché, tandis que des politiques de durabilité fortes accélèrent le développement de technologies de vannes durables et économes en énergie.

Asie-Pacifique

L’Asie-Pacifique détient 24% du marché et représente le segment régional à la croissance la plus rapide, soutenu par l’expansion rapide dans les secteurs pharmaceutique, biotechnologique, de l’automatisation industrielle et de la production de dispositifs médicaux. La Chine, le Japon, l’Inde et la Corée du Sud stimulent l’adoption grâce à l’augmentation des investissements dans l’automatisation des laboratoires, la fabrication de produits biologiques et les équipements de diagnostic. Le passage croissant aux systèmes à usage unique et la croissance des technologies de point de soins renforcent la demande pour des vannes à pince compactes et sans contamination. Les avantages de coûts de fabrication de la région et l’expansion de l’écosystème de production OEM renforcent également la compétitivité de l’offre. La modernisation des infrastructures et les mises à niveau industrielles continuent de positionner l’APAC comme un marché à fort potentiel pour les solutions avancées de contrôle de flux.

Amérique latine

L’Amérique latine capte une part de 6%, stimulée par l’expansion progressive de la production pharmaceutique, des diagnostics cliniques et des applications de gestion des fluides industriels. Le Brésil, le Mexique et l’Argentine restent des contributeurs clés alors que les investissements dans les tests de laboratoire, les équipements médicaux et l’automatisation de la transformation alimentaire augmentent. L’adoption des vannes à tube pincé croît avec l’accentuation de la gestion des flux sans contamination et la modernisation des usines chimiques et industrielles. Cependant, la sensibilité aux coûts et la dépendance aux importations modèrent la croissance dans certains pays. La région montre un potentiel à long terme en amélioration à mesure que les infrastructures de santé progressent et que les acteurs de la fabrication adoptent des systèmes automatisés nécessitant des solutions de vannes fiables et à faible entretien.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détient une part de 3%, principalement motivée par l’expansion des infrastructures de santé, l’augmentation de la capacité de tests diagnostiques et les mises à niveau de l’automatisation industrielle. La croissance se concentre en Arabie Saoudite, aux Émirats Arabes Unis et en Afrique du Sud, où les investissements dans les laboratoires médicaux, les équipements de gestion des fluides et l’emballage pharmaceutique augmentent. Les secteurs industriels tels que le traitement de l’eau, les produits chimiques et la transformation alimentaire intègrent progressivement des vannes à tube pincé pour des opérations de flux contrôlées et sans contamination. La fabrication locale limitée et les coûts d’importation d’équipements plus élevés freinent une expansion rapide, mais le développement continu des infrastructures crée une demande stable à la fois dans les applications médicales et industrielles.

Segmentations du marché :

Par type

Par matériau

Par fonction

Par géographie

- Amérique du Nord

- Europe

- Asie-Pacifique

- Amérique latine

- Moyen-Orient

- Afrique

Paysage Concurrentiel

Le marché des vannes à tube pincé présente un paysage concurrentiel diversifié dirigé par des fournisseurs mondiaux de solutions d’emballage et de gestion des fluides tels que Romaco Group, Clariant, Hoffman Neopac AG, VisiPak, ALBEA, Montebello Packaging, Unette Corporation, Huhtamaki OYJ, Sonoco Products Company et Essel Propack Limited. Le marché des vannes à tube pincé est façonné par des fabricants axés sur l’avancement de la gestion des fluides sans contamination, l’amélioration de la précision d’actionnement et l’expansion de la compatibilité avec les systèmes de tuyauterie à usage unique. Les entreprises privilégient les innovations en ingénierie des matériaux, l’amélioration de la durée de vie des cycles et les architectures de vannes nécessitant peu d’entretien pour répondre à la demande croissante dans les dispositifs médicaux, le diagnostic, les produits pharmaceutiques et l’automatisation industrielle. Le marché favorise de plus en plus les vannes à pincement compactes, économes en énergie et intégrées numériquement qui soutiennent la surveillance en temps réel et la maintenance prédictive. Les concurrents renforcent également leurs positions grâce à des collaborations OEM, des solutions de vannes personnalisées et une expansion de la production régionale, permettant des cycles de livraison plus rapides et une meilleure adaptabilité aux exigences de performance spécifiques à l’application.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Principaux Acteurs

- Romaco Group

- Clariant

- Hoffman Neopac AG

- VisiPak

- ALBEA

- Montebello Packaging

- Unette Corporation

- Huhtamaki OYJ

- Sonoco Products Company

- Essel Propack Limited

Développements Récents

- En octobre 2024, Danfoss, un leader mondial des technologies d’ingénierie, a lancé de nouvelles vannes de sécurité EVR et NRV fiables, approuvées pour répondre aux normes UL 60335-2-40 et UL 60335-2-89. Cette intégration était nécessaire face à l’augmentation des réglementations strictes en matière de sécurité. Cette nouvelle solution offre une séparation de la charge de réfrigérant inflammable en cas de fuites.

- En juillet 2024, Albéa Tubes a lancé la production locale nord-américaine de son tube recyclable Greenleaf dans son usine de Brampton, Ontario (en fait fin 2024, mais s’aligne avec l’intention), remplaçant les tubes en aluminium par des tubes en plastique pour les cosmétiques et les soins personnels, confirmés recyclables dans les flux HDPE par APR et RecyClass, renforçant l’emballage durable et localement sourcé.

- En avril 2024, Xylem a lancé la pompe Jabsco PureFlo 21 à usage unique, présentant la première soupape de décharge de pression intégrée et réglable de l’industrie dans un design à usage unique, spécifiquement pour le secteur pharmaceutique/biotechnologique, afin de réduire considérablement le risque de contamination et d’améliorer la sécurité des opérateurs en contournant la pression excessive en interne, améliorant ainsi l’efficacité pour la gestion des fluides de grande valeur.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur le type, le matériau, la fonction et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le marché s’étendra à mesure que les systèmes à usage unique seront plus largement adoptés dans le biotraitement et le diagnostic.

- La demande augmentera pour des vannes compatibles avec des flux de travail avancés stériles et sans contamination.

- Les fabricants donneront la priorité aux conceptions de vannes miniaturisées pour soutenir les appareils de laboratoire et médicaux compacts.

- L’intégration numérique se renforcera, avec des vannes à pincement intelligentes permettant une surveillance en temps réel et une maintenance prédictive.

- L’adoption augmentera dans les systèmes de distribution et de dosage automatisés dans les environnements industriels et pharmaceutiques.

- L’innovation matérielle améliorera la durabilité des tubes, la résistance thermique et la compatibilité chimique.

- Le passage à des lignes de production flexibles stimulera la demande pour des systèmes de vannes à action rapide et nécessitant peu d’entretien.

- L’expansion des dispositifs de point de soins augmentera les besoins en vannes microfluidiques à contrôle précis.

- Les capacités de fabrication régionales se développeront pour raccourcir les délais de livraison et améliorer la personnalisation.

- L’accent réglementaire sur l’hygiène et la stérilité accélérera le développement de solutions de vannes conformes aux salles blanches.