Aperçu du marché

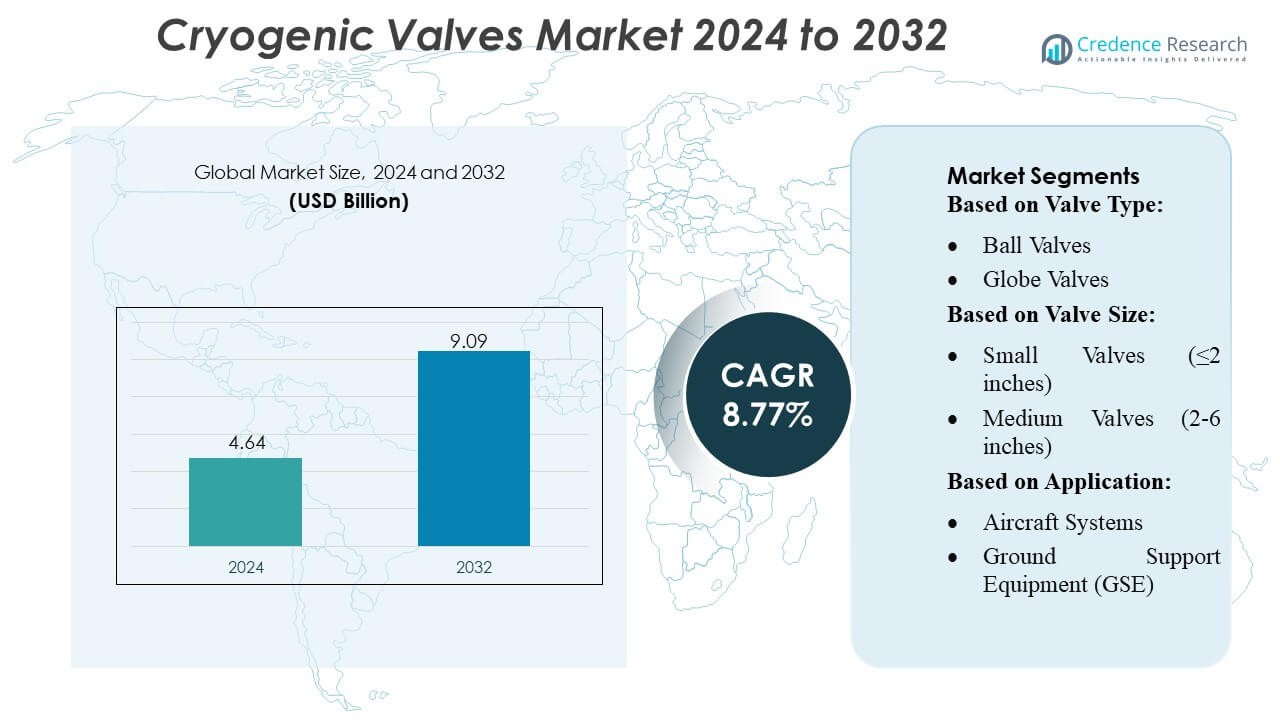

La taille du marché des vannes cryogéniques était évaluée à 4,64 milliards USD en 2024 et devrait atteindre 9,09 milliards USD d’ici 2032, avec un TCAC de 8,77 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période historique |

2020-2023 |

| Année de base |

2024 |

| Période de prévision |

2025-2032 |

| Taille du marché des vannes cryogéniques 2024 |

4,64 milliards USD |

| Marché des vannes cryogéniques, TCAC |

8,77 % |

| Taille du marché des vannes cryogéniques 2032 |

9,09 milliards USD |

Le marché des vannes cryogéniques présente un paysage concurrentiel solide façonné par des fabricants établis mondialement qui se concentrent sur les technologies de scellement avancées, l’usinage de haute précision et des performances robustes dans des environnements à très basse température. Les entreprises investissent continuellement dans l’automatisation, la surveillance numérique et l’innovation matérielle pour améliorer la fiabilité pour les applications de GNL, d’hydrogène, d’aérospatiale et de gaz industriel. Les partenariats stratégiques avec les entrepreneurs EPC et les développeurs énergétiques renforcent encore leur présence sur le marché. L’Asie-Pacifique mène le marché mondial avec une part estimée de 32 à 34 %, stimulée par une industrialisation rapide, l’expansion des infrastructures d’importation de GNL et des avancées significatives dans les programmes spatiaux et énergétiques à hydrogène qui augmentent la demande à long terme pour des solutions de vannes cryogéniques.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du marché

- Le marché des vannes cryogéniques était évalué à 4,64 milliards USD en 2024 et devrait atteindre 9,09 milliards USD d’ici 2032, enregistrant un TCAC de 8,77 % au cours de la période de prévision.

- Les moteurs de marché solides incluent le commerce croissant de GNL, l’expansion des infrastructures d’hydrogène et l’utilisation accrue de gaz cryogéniques dans les applications aérospatiales, de fabrication industrielle et énergétiques.

- Les principales tendances du marché impliquent l’adoption rapide de systèmes de surveillance de vannes intelligents, l’intégration de contrôles numériques et la demande croissante pour des alliages légers et des matériaux de scellement avancés.

- L’activité concurrentielle reste intense alors que les fabricants mondiaux investissent dans l’automatisation, l’usinage de précision et les partenariats EPC, tandis que les contraintes incluent des coûts de production élevés, des exigences de certification strictes et des défis techniques pour atteindre une étanchéité totale à des températures ultra-basses.

- L’Asie-Pacifique mène le marché avec 32–34 % de part régionale, tandis que les petites tailles de vannes (≤2 pouces) détiennent la plus grande part de segment en raison de leur utilisation répandue dans les systèmes aérospatiaux, la distribution de gaz industriels et les applications compactes de GNL.

Analyse de la segmentation du marché :

Par type de vanne

Les vannes à boisseau sphérique dominent le marché des vannes cryogéniques avec une part estimée de 32 à 34 %, grâce à leur capacité de fermeture étanche, leurs faibles besoins en couple et leur forte adéquation pour le transfert de GNL, le stockage et les systèmes de ravitaillement aérospatial. Leur conception à quart de tour améliore l’efficacité opérationnelle dans des conditions de basse température extrême, les rendant préférées dans les environnements à service continu. Les vannes à globe et à guillotine suivent, soutenues par une utilisation étendue dans les fonctions de régulation et d’isolation à travers les systèmes de gaz industriels et de propulsion spatiale. Les clapets anti-retour et les vannes papillon gagnent en traction dans les rôles de contrôle de flux secondaires, tandis que les types de vannes spécialisés servent des applications de niche à faible fuite et ultra-haute pureté.

- Par exemple, les vannes à bille cryogéniques de Parker Hannifin (sous sa ligne “Bestobell”) sont conçues pour être environ 30 % plus légères que les vannes à bille à passage intégral équivalentes — ce qui réduit la charge sur les tuyaux et facilite une installation plus aisée dans les usines de traitement de GNL ou de gaz.

Par Taille de Vanne

Les petites vannes (≤2 pouces) occupent la position dominante avec une part de marché de 38 à 40 %, soutenues par leur intégration répandue dans les assemblages aérospatiaux de précision, les lignes de transfert cryogéniques, les laboratoires de recherche et les systèmes de distribution de GNL compacts. Leur construction légère, leur haute fiabilité et leur facilité d’installation favorisent leur adoption dans les applications nécessitant une action rapide et une régulation stricte du débit. Les vannes de taille moyenne (2 à 6 pouces) montrent une demande stable dans la distribution de gaz industriels à moyenne échelle, tandis que les grandes (6 à 12 pouces) et très grandes (>12 pouces) vannes répondent aux besoins des terminaux GNL, des réservoirs de stockage et des plateformes de défense lourdes où une grande capacité de débit est essentielle.

- Par exemple, la série de vannes à bille cryogéniques de Habonim, telle que la “C28”, prend en charge des diamètres de ¼ de pouce (DN8) jusqu’à 8 pouces (DN200), couvrant le domaine des petites vannes, avec des plages de température de –269 °C à +200 °C et une classe de pression allant jusqu’à ANSI Classe 2500 (414 bar / 6000 psi) sous certification complète.

Par Application

La fabrication et les tests aérospatiaux émergent comme l’application principale avec une part de 30 à 32 %, stimulée par l’utilisation extensive de vannes cryogéniques dans les tests de propulsion de fusées, les systèmes de carburant de l’étage supérieur, les modules de test d’étanchéité et la gestion de l’oxygène liquide (LOX) et de l’hydrogène liquide (LH2) de haute pureté. Le segment bénéficie de l’augmentation des activités de lancement spatial, des investissements privés dans les vols spatiaux et de l’expansion de l’infrastructure de test cryogénique. Les systèmes d’avions et les équipements de soutien au sol contribuent de manière significative grâce à leur dépendance à la gestion des carburants à basse température et aux systèmes de contrôle environnemental, tandis que les applications de défense et militaires utilisent les vannes cryogéniques pour la propulsion de missiles, les plateformes de surveillance et les réseaux de stockage stratégique de carburant.

Principaux Facteurs de Croissance

1. Augmentation du Commerce de GNL et Expansion de l’Infrastructure

La consommation mondiale de GNL continue d’accélérer à mesure que les pays se tournent vers des énergies plus propres, entraînant des investissements substantiels dans les usines de liquéfaction, les terminaux de regazéification et les réseaux de stockage cryogénique. Cette expansion augmente considérablement la demande de vannes cryogéniques haute performance capables de résister à des températures extrêmes tout en garantissant une étanchéité parfaite. Les transporteurs de GNL à grande échelle, les unités de stockage flottantes et les réseaux de distribution de gaz urbain dépendent fortement des vannes à bille, à guillotine et de retenue conçues pour des environnements à haut débit et critiques pour la sécurité. La croissance du commerce transfrontalier de GNL renforce encore l’adoption à long terme dans les secteurs maritimes, industriels et utilitaires.

- Par exemple, la vanne à bille cryogénique McCANNA de Flowserve est conçue pour fonctionner jusqu’à –196 °C (–320 °F), ce qui la rend adaptée aux applications de liquéfaction, de transport et de regazéification de GNL — y compris les transporteurs, le stockage et les installations de regazéification.

2. Croissance de l’exploration spatiale et des activités de lancement de satellites

Les avancées rapides dans le vol spatial commercial, le déploiement de satellites et les technologies de propulsion de fusées augmentent fortement le besoin de vannes cryogéniques utilisées pour manipuler l’oxygène liquide, l’hydrogène liquide et d’autres propulseurs à très basse température. Les fabricants aérospatiaux et les installations de test nécessitent des vannes de haute fiabilité, conçues avec précision, pour soutenir le chargement de carburant, l’équipement de soutien au sol, les systèmes d’allumage des moteurs et les bancs d’essai à haute pression. Avec les agences spatiales privées augmentant les fréquences de lancement et les pays émergents investissant dans les missions spatiales, la demande pour des vannes cryogéniques avec contrôle de débit précis, faible fuite et tolérance aux pannes robuste continue de croître.

- Par exemple, les petites vannes cryogéniques en acier forgé de Velan (de type globe et guillotine) couvrent une gamme de tailles de NPS ¼ à 2 (DN 8–50), et supportent des classes de pression allant de ASME 150 jusqu’à 2500 — leur permettant de fonctionner dans des conditions de service cryogénique à très haute pression souvent requises pour le stockage et le transfert d’hydrogène ou d’oxygène liquide.

3. Adoption croissante des gaz industriels dans la fabrication

Des industries telles que la chimie, la transformation alimentaire, la pharmacie, l’électronique et la métallurgie dépendent de plus en plus des gaz cryogéniques comme l’azote, l’oxygène et l’argon pour le refroidissement, la conservation et les opérations en atmosphère contrôlée. Cette tendance alimente une demande soutenue pour des vannes cryogéniques qui assurent un confinement sûr et une régulation précise des gaz à basse température à travers les pipelines, les réservoirs de transport et le stockage sur site. Le passage à l’automatisation et à la surveillance à distance soutient davantage l’adoption de conceptions de vannes avancées avec une durabilité améliorée, de meilleurs matériaux d’étanchéité et une compatibilité avec les applications de haute pureté, renforçant la croissance du marché dans les secteurs industriels et commerciaux.

Tendances et opportunités clés

1. Intégration croissante de systèmes de vannes cryogéniques intelligents et automatisés

La numérisation dans les secteurs de l’énergie, de l’aérospatiale et de l’industrie crée de fortes opportunités pour les vannes cryogéniques intelligentes équipées de capteurs, d’actionneurs automatisés et de diagnostics en temps réel. Ces systèmes améliorent la sécurité opérationnelle, détectent les fuites précoces, soutiennent la maintenance prédictive et s’intègrent parfaitement aux plateformes de surveillance basées sur SCADA et IoT. Alors que les utilisateurs finaux privilégient l’efficacité et la fiabilité, les opportunités augmentent pour les fabricants offrant des vannes avec électronique intégrée, capacités d’opération à distance et mécanismes de contrôle auto-ajustables. L’adoption est particulièrement forte dans les terminaux GNL, les laboratoires cryogéniques et les installations de test aérospatial recherchant une intelligence opérationnelle améliorée.

- Par exemple, BAC propose des vannes à boisseau sphérique cryogéniques certifiées pour –196 °C (–320 °F), capables de gérer le GNL / GPL / gaz cryogéniques avec des conceptions à passage intégral ou réduit.

2. Expansion de l’économie de l’hydrogène et des applications de carburant cryogénique

Les investissements croissants dans la production d’hydrogène vert, l’infrastructure de ravitaillement et la mobilité à hydrogène créent des opportunités significatives pour les vannes à très basse température capables de gérer l’hydrogène liquide (LH2). À mesure que les pays établissent des corridors d’hydrogène, des stations de ravitaillement et des installations de stockage à grande échelle, la demande pour des vannes cryogéniques de haute intégrité augmente dans les secteurs du transport, de l’utilisation industrielle et de la production d’énergie. Les exigences de sécurité strictes de l’hydrogène favorisent l’adoption de vannes avec un excellent étanchéité, des matériaux à faible perméation et une actionnement de précision. Cet écosystème énergétique émergent positionne les fabricants de vannes cryogéniques pour bénéficier d’une croissance à long terme liée à la décarbonisation mondiale.

- Par exemple, Powell Valves fabrique des vannes cryogéniques certifiées pour des températures de service aussi basses que –423 °F (–253 °C). Cette plage de température est pertinente pour la gestion de l’hydrogène liquide (LH2), et l’entreprise propose ces vannes dans une large gamme de tailles allant de ½” à 60″ de diamètre de tuyau.

3. Utilisation croissante d’alliages légers et avancés dans la fabrication de vannes

Un passage vers des matériaux légers et résistants à la corrosion tels que l’acier inoxydable, les alliages d’aluminium et les superalliages à base de nickel crée de nouvelles opportunités dans les applications aérospatiales et GNL. Ces matériaux avancés réduisent le poids des vannes, améliorent la durabilité et augmentent la résistance aux chocs thermiques, les rendant idéaux pour les environnements cryogéniques. Les fabricants investissent de plus en plus dans l’usinage amélioré, la fabrication additive et les technologies de revêtement avancées pour produire des composants de haute fiabilité. Cette tendance soutient une adoption plus large dans les systèmes d’avions compacts, les véhicules spatiaux et les systèmes de transport de gaz portables où le poids et la stabilité thermique sont des facteurs de performance critiques.

Défis clés

1. Coût élevé des matériaux, des tests et de la certification

Les vannes cryogéniques nécessitent des matériaux de qualité supérieure, un usinage de précision et des tests de qualité rigoureux pour assurer un fonctionnement sûr à des températures ultra-basses. Ces processus augmentent considérablement les coûts de production, en particulier pour les vannes utilisées dans l’aérospatiale, le transport de GNL et les systèmes à hydrogène où la tolérance aux défaillances est extrêmement faible. La conformité à des normes strictes—telles que les certifications ISO, API et spécifiques à l’aérospatiale—ajoute des dépenses et de la complexité supplémentaires. Ces pressions sur les coûts posent des défis aux fabricants de petite et moyenne taille tout en limitant l’adoption dans les marchés sensibles aux coûts, notamment dans les régions en développement avec des contraintes budgétaires pour les infrastructures cryogéniques.

2. Complexité technique et risque de fuite dans des conditions extrêmes

Atteindre une performance sans fuite et une fiabilité à long terme dans les environnements cryogéniques reste un défi majeur en raison de la contraction thermique, des cycles de température rapide et de la dégradation des joints à −196°C et en dessous. Même des défauts de conception mineurs peuvent entraîner des défaillances opérationnelles, des risques pour la sécurité et des temps d’arrêt coûteux. Maintenir l’intégrité des vannes pour les fluides cryogéniques à haute pression comme le GNL et le LH2 nécessite des technologies de scellement avancées, un assemblage précis et une sélection robuste des matériaux. Ces complexités techniques augmentent les risques de défaillance, nécessitent une expertise spécialisée et exigent un investissement continu en R&D pour répondre aux exigences d’application en évolution.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient environ 33–35% du marché des vannes cryogéniques, soutenue par une infrastructure GNL solide, des programmes aérospatiaux avancés et des initiatives de développement de l’hydrogène en expansion. Les États-Unis mènent l’adoption grâce à des investissements importants dans les terminaux d’exportation de GNL, les installations de production de gaz industriels et les opérations de lancement spatial pilotées par la NASA et les entreprises spatiales commerciales. La base pétrochimique mature de la région et la demande croissante d’azote liquide et d’oxygène dans les secteurs de la santé, de l’électronique et de la transformation alimentaire renforcent encore la croissance du marché. Des normes de sécurité strictes, des capacités de fabrication de vannes robustes et une adoption croissante des technologies de vannes automatisées améliorent le positionnement concurrentiel de la région dans les applications cryogéniques haute performance.

Europe

L’Europe représente près de 28–30% de la part de marché mondiale, stimulée par une forte activité dans les gaz industriels, les programmes d’exploration spatiale et le leadership de la région dans l’économie de l’hydrogène. Des pays comme l’Allemagne, la France, le Royaume-Uni et les Pays-Bas investissent massivement dans le stockage cryogénique, la production d’hydrogène vert et l’infrastructure d’importation de GNL. Les programmes de propulsion et de test de l’Agence spatiale européenne contribuent à une demande constante de vannes de précision capables de performances à très basse température. L’accent réglementaire sur la transition énergétique et la réduction du carbone accélère l’adoption de vannes cryogéniques compatibles avec l’hydrogène, tandis que la croissance dans les secteurs pharmaceutique et de la conservation alimentaire soutient davantage l’expansion du marché régional.

Asie-Pacifique

L’Asie-Pacifique est en tête en termes de dynamique de croissance et détient une part de 32–34%, stimulée par une industrialisation rapide, l’expansion des importations de GNL et les avancées aérospatiales en Chine, au Japon, en Inde et en Corée du Sud. Les investissements à grande échelle de la région dans les pétrochimiques, la fabrication d’électronique et la logistique de la chaîne du froid augmentent considérablement la demande de vannes cryogéniques utilisées dans la gestion de l’oxygène, de l’azote et de l’argon. Les initiatives d’exploration spatiale en expansion de la Chine et les programmes de mobilité hydrogène forts du Japon accélèrent encore l’adoption. La consommation croissante de GNL, l’utilisation de gaz industriels liée à l’urbanisation et la présence croissante de fabricants mondiaux de vannes renforcent la position de l’Asie-Pacifique en tant que marché à la croissance la plus rapide pour les systèmes de vannes cryogéniques de haute capacité et de précision.

Amérique Latine

L’Amérique Latine représente environ 6–8% du marché, soutenue par l’augmentation des activités d’importation de GNL, l’expansion de l’utilisation des gaz industriels et les projets de démonstration d’hydrogène émergents. Le Brésil, le Mexique et l’Argentine mènent l’adoption en raison de la demande croissante d’azote et d’oxygène dans les industries chimiques, sidérurgiques, de la santé et alimentaires. Le développement des terminaux GNL et les initiatives d’énergie plus propre créent de nouvelles opportunités pour les vannes cryogéniques dans le transport maritime et les installations de regazéification. Bien que le secteur aérospatial de la région soit relativement plus petit, l’implication croissante dans l’intégration et les tests de satellites soutient une demande de niche. La modernisation réglementaire et l’augmentation des investissements étrangers continuent de renforcer la pénétration du marché dans les principales économies.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détient une part de marché de 5–7%, principalement stimulée par les projets de liquéfaction de GNL, la production de gaz industriel et les initiatives croissantes de l’économie de l’hydrogène dans les États du Golfe. Les Émirats Arabes Unis, le Qatar et l’Arabie Saoudite investissent massivement dans les infrastructures cryogéniques pour les exportations de GNL et les chaînes d’approvisionnement émergentes en hydrogène vert, générant une demande significative pour des vannes haute performance. L’adoption en Afrique est soutenue par la croissance des besoins en oxygène médical, l’expansion de l’industrie minière et le développement progressif de la production d’électricité basée sur le GNL. Bien que les applications aérospatiales restent limitées, l’industrialisation croissante et les initiatives de diversification énergétique élargissent progressivement le rôle de la région sur le marché mondial des vannes cryogéniques.

Segmentation du marché :

Par type de vanne :

- Vannes à bille

- Vannes à globe

Par taille de vanne :

- Petites vannes (≤2 pouces)

- Vannes moyennes (2-6 pouces)

Par application :

- Systèmes d’avions

- Équipements de soutien au sol (GSE)

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le paysage concurrentiel du marché des vannes cryogéniques comprend des acteurs majeurs tels que Parker Hannifin Corporation, Habonim Valve Solutions, Flowserve, Velan Inc., BAC Valves, Powell Valves, Herose GmbH, L&T, Emerson Electric Co., et Bray International, Inc. Le marché des vannes cryogéniques est défini par un mélange de fabricants de vannes mondiaux, d’entreprises spécialisées en ingénierie cryogénique, et de fournisseurs de technologies émergentes axés sur le contrôle de flux haute performance pour des applications à très basse température. Les concurrents se différencient en investissant dans des matériaux d’étanchéité avancés, des capacités d’usinage de précision, et des tests cryogéniques rigoureux pour garantir la fiabilité dans les environnements de GNL, de gaz industriel, d’hydrogène, d’aérospatiale et de défense. Les acteurs du marché mettent l’accent sur l’innovation dans l’actionnement automatisé, la surveillance numérique, et le diagnostic de vannes activé par l’IoT pour soutenir la maintenance prédictive et améliorer la sécurité. De nombreuses entreprises étendent leurs empreintes de fabrication près des terminaux de GNL et des pôles de gaz industriel, permettant une livraison plus rapide et une personnalisation améliorée. Les partenariats stratégiques avec les entrepreneurs EPC, les agences spatiales, et les développeurs d’infrastructures hydrogène renforcent les positions sur le marché. La poussée vers des alliages plus légers, une résistance à la corrosion améliorée, et la compatibilité avec l’hydrogène liquide ouvre de nouvelles opportunités, tandis que les certifications de performance strictes et les attentes croissantes des clients continuent d’intensifier la concurrence sur les marchés mondiaux et régionaux.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Parker Hannifin Corporation

- Habonim Valve Solutions

- Flowserve

- Velan Inc.

- BAC Valves

- Powell Valves

- Herose GmbH

- L&T

- Emerson Electric Co.

- Bray International, Inc.

Développements récents

- En septembre 2025, Ohio Valve Company ouvre le siège mondial des vannes à Houston, visant à être un centre mondial pour l’innovation, l’excellence opérationnelle et le leadership industriel dans la fabrication de vannes.

- En juin 2025, KITZ Corporation a été chargée du développement de vannes cruciales pour le soutien vital des astronautes dans le module d’habitation international (I-Hab). Ce contrat souligne l’expertise de KITZ Corporation dans les applications de vannes cryogéniques pour l’exploration spatiale.

- En janvier 2025, InflowControl a lancé la vanne de contrôle autonome du débit de gaz (Gas AICV), la première vanne de contrôle de débit autonome conçue spécifiquement pour les réservoirs de gaz. Cette technologie vise à améliorer l’efficacité de la production de gaz en empêchant automatiquement l’eau d’entrer dans le chemin d’écoulement lors d’une percée d’eau, tout en permettant au gaz et au condensat de continuer à s’écouler.

- En janvier 2025, Baker Hughes a remporté un contrat de Bechtel pour fournir des équipements de technologie gazière, y compris huit compresseurs de réfrigération principaux, pour deux trains de liquéfaction totalisant 11 MTPA en Louisiane.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le type de vanne, la taille de la vanne, l’application et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- Le marché se développera régulièrement à mesure que l’infrastructure GNL se développera dans les installations d’importation, d’exportation et de stockage.

- L’adoption des vannes cryogéniques augmentera avec l’accélération des investissements dans la production, le transport et les réseaux de ravitaillement en hydrogène.

- Les programmes aérospatiaux et d’exploration spatiale augmenteront la demande de vannes de haute précision manipulant l’oxygène liquide et l’hydrogène liquide.

- Les fabricants se concentreront sur les systèmes de vannes intelligents et automatisés équipés de capteurs et de capacités de surveillance numérique.

- L’innovation matérielle progressera, avec des alliages légers et des technologies d’étanchéité améliorées gagnant en utilisation.

- La consommation de gaz industriel dans les secteurs chimiques, de la santé et de l’électronique continuera de renforcer la demande de vannes à long terme.

- Les économies émergentes investiront davantage dans le stockage et la distribution cryogéniques, élargissant les opportunités du marché régional.

- Les objectifs de durabilité stimuleront l’adoption de vannes écoénergétiques avec des fuites réduites et une performance thermique améliorée.

- Les partenariats entre les producteurs de vannes, les entrepreneurs EPC et les développeurs énergétiques s’intensifieront pour les projets à grande échelle.

- L’accent réglementaire sur les normes de sécurité et de performance poussera les fabricants vers des tests et des certifications plus rigoureux.