Aperçu du Marché

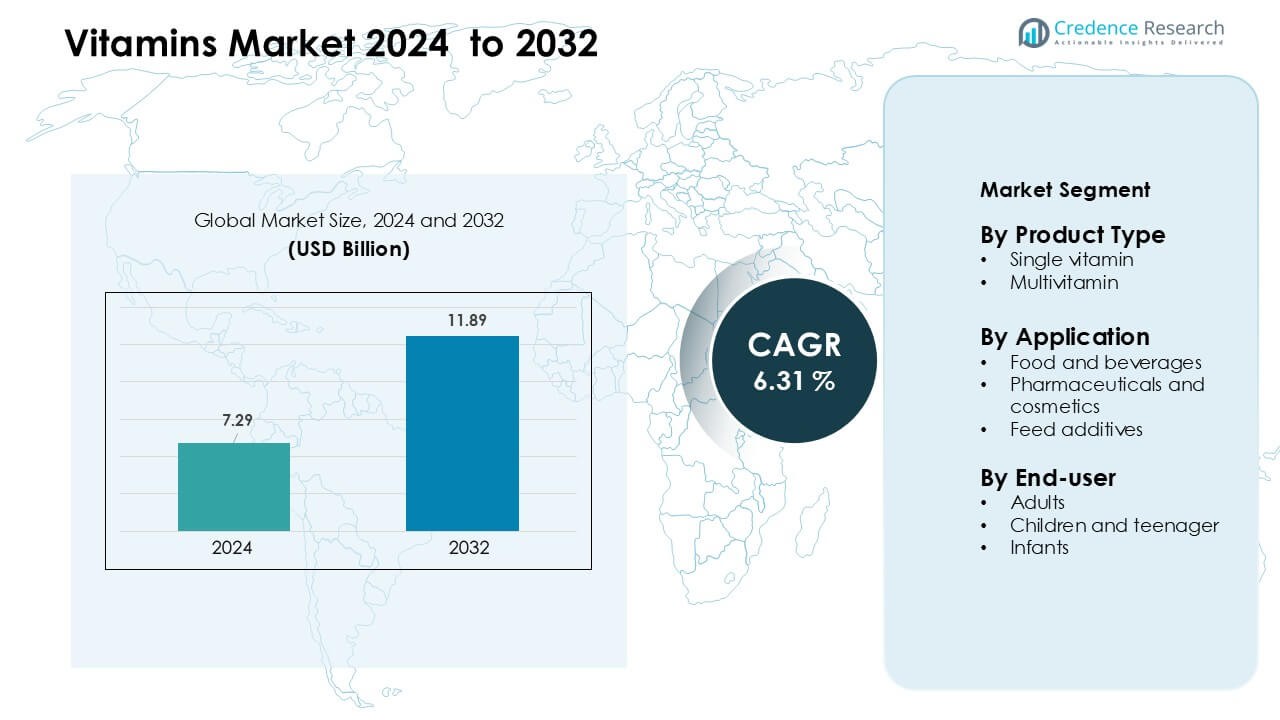

Le marché des vitamines était évalué à 7,29 milliards USD en 2024 et devrait atteindre 11,89 milliards USD d’ici 2032, avec un TCAC de 6,31 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Référence |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Vitamines 2024 |

7,29 milliards USD |

| Marché des Vitamines, TCAC |

6,31 % |

| Taille du Marché des Vitamines 2032 |

11,89 milliards USD |

Le marché des vitamines est façonné par des acteurs majeurs tels que DSM-Firmenich AG, Chr Hansen AS, Cargill Inc., Adisseo France SAS, Alltech Inc., BASF SE, Archer Daniels Midland Co., Ajinomoto Co. Inc., Associated British Foods Plc, et Abbott Laboratories. Ces entreprises renforcent leurs positions grâce à des technologies avancées d’ingrédients, des portefeuilles de produits diversifiés et des partenariats solides avec les fabricants de produits alimentaires, de boissons, pharmaceutiques et nutraceutiques. Elles investissent également dans des formulations à étiquette propre et une nutrition personnalisée pour répondre aux besoins évolutifs des consommateurs. L’Amérique du Nord est restée la région leader en 2024, détenant environ 34 % de part, soutenue par une forte adoption de la santé préventive et une distribution au détail solide.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché

- Le marché des vitamines a atteint 7,29 milliards USD en 2024 et devrait s’étendre à un TCAC de 6,31 % jusqu’en 2032.

- L’adoption croissante de la santé préventive et les carences généralisées en vitamines D et B12 stimulent une forte demande, avec des produits mono-vitaminés dominant le marché à environ 58 % de part.

- Les ingrédients à étiquette propre, d’origine végétale et les lancements d’aliments enrichis façonnent les tendances clés alors que les consommateurs préfèrent des formats de nutrition naturels, transparents et pratiques.

- La concurrence reste intense alors que les principaux acteurs se concentrent sur des formulations de haute pureté, une pénétration plus large du commerce de détail et une nutrition personnalisée pour se différencier dans un marché saturé.

- L’Amérique du Nord détenait la plus grande part régionale à 34 %, suivie par l’Asie-Pacifique à 30 %, soutenue par une forte utilisation des compléments alimentaires et une consommation croissante d’aliments enrichis dans les deux régions.

Analyse de la Segmentation du Marché :

Par Type de Produit

Les vitamines uniques ont dominé le marché des vitamines en 2024 avec environ 58 % de part, en raison de la demande croissante pour une correction ciblée des nutriments et une supplémentation recommandée par les médecins. Les consommateurs ont utilisé des formats mono-nutriments tels que la vitamine D, B12, et C pour gérer les carences liées aux troubles du mode de vie et à une exposition limitée au soleil. Un contrôle clair des dosages et un fort soutien clinique ont facilité l’adoption dans les pharmacies et les canaux en ligne. Les multivitamines ont progressé régulièrement à mesure que les habitudes de bien-être quotidien s’amélioraient, mais les vitamines uniques sont restées en tête grâce à une utilisation plus élevée sur ordonnance, des bienfaits précis pour la santé, et une forte adoption chez les adultes ayant des lacunes nutritionnelles spécifiques.

- Par exemple, dsm-firmenich N.V., une entreprise nutraceutique de premier plan, a rapporté 10,627 millions d’euros de ventes nettes en 2023, impactées de manière significative par son activité de vitamines, soulignant l’échelle à laquelle un fournisseur majeur contribue aux offres de vitamines uniques.

Par Application

Les produits pharmaceutiques et cosmétiques ont occupé la première position en 2024 avec près de 46 % de part de marché, soutenus par une forte utilisation dans les boosters d’immunité, les produits dermatologiques et les compléments thérapeutiques. La demande a augmenté alors que les marques utilisaient les vitamines A, C et E dans les formulations de réparation de la peau, anti-âge et de santé immunitaire. Le secteur de l’alimentation et des boissons s’est développé avec des boissons enrichies et des collations fonctionnelles, tandis que les additifs pour aliments pour animaux ont augmenté en raison de l’accent croissant sur la nutrition du bétail. Le segment pharmaceutique et cosmétique est resté dominant car les formulations réglementées, les besoins d’efficacité plus élevés et la validation clinique ont renforcé l’acceptation des produits sur les marchés mondiaux.

- Par exemple, dsm-firmenich (anciennement DSM) a rapporté 2 270 millions d’euros de ventes nettes dans son segment Health, Nutrition & Care (HNC) en 2023, reflétant comment ses formulations à base de vitamines alimentent significativement les applications pharmaceutiques et cosmétiques.

Par utilisateur final

Les adultes représentaient la plus grande part en 2024 avec environ 62 %, en raison de la forte adoption des compléments de santé préventifs et de l’augmentation des cas de carences en vitamines D et B12. Les modes de vie occupés, le stress croissant au travail et la sensibilisation croissante à la forme physique ont encouragé la prise de vitamines de routine chez les adultes. Les enfants et les adolescents ont montré une croissance régulière grâce aux gommes enrichies et aux liquides aromatisés, tandis que les nourrissons dépendaient des gouttes prescrites pour le développement osseux et immunitaire. Le segment adulte a continué de dominer en raison d’un pouvoir d’achat plus important, d’une occurrence plus large de carences et d’une dépendance croissante à la supplémentation nutritionnelle quotidienne.

Principaux moteurs de croissance

Accent croissant sur la santé préventive et l’immunité

La sensibilisation croissante aux soins préventifs continue de stimuler la demande mondiale de vitamines, en particulier les produits qui soutiennent l’immunité et l’équilibre métabolique. De plus en plus d’adultes adoptent des routines quotidiennes de vitamines pour gérer le stress, la fatigue, la solidité des os et les carences liées au mode de vie. Les gouvernements et les agences de santé promeuvent également l’apport de nutriments essentiels pour réduire le fardeau des maladies à long terme, ce qui augmente l’adoption des vitamines à la fois dans les canaux cliniques et de détail. Le passage à l’autosoin après les récentes crises sanitaires mondiales renforce encore l’intérêt pour les vitamines telles que D, C et le complexe B. Les plateformes en ligne rendent ces compléments plus accessibles, encourageant les nouveaux utilisateurs et renforçant les achats répétés. Les soins préventifs restent un pilier majeur de croissance pour le marché des vitamines car les consommateurs recherchent des moyens simples et abordables de soutenir la santé à long terme.

- Par exemple, la marque Nature Made de Pharmavite, un fabricant de compléments largement reconnu, produit plus de 150 types différents de vitamines et compléments alimentaires, permettant un large portefeuille de santé préventive qui inclut des produits de soutien immunitaire et du complexe B.

Expansion de la consommation d’aliments enrichis et fonctionnels

Les fabricants de produits alimentaires et de boissons ajoutent de plus en plus de vitamines essentielles aux produits laitiers, collations, céréales et boissons pour répondre à la demande croissante de nutrition pratique. Les aliments enrichis offrent une méthode facile pour combler les lacunes nutritionnelles sans nécessiter de routines de compléments séparées. Les modes de vie urbains croissants et les horaires de travail chargés font des aliments fonctionnels un choix privilégié, notamment parmi les jeunes adultes et les professionnels actifs. Les entreprises lancent de nouvelles boissons infusées de vitamines, des gommes et des produits prêts à consommer pour attirer les acheteurs soucieux de leur santé. Le soutien réglementaire pour l’enrichissement alimentaire dans plusieurs pays encourage également une adoption plus large. Cette expansion génère de forts gains de marché car les produits enrichis combinent nutrition quotidienne avec goût et commodité, atteignant une base de consommateurs plus large.

- Par exemple, Nestlé a distribué 124 milliards de portions d’aliments enrichis en 2021 et environ 128 milliards en 2023.

Augmentation des niveaux de carence et supplémentation ciblée

L’augmentation des cas de carences en vitamines D, B12 et fer à travers les régions alimente une demande constante pour une supplémentation ciblée. Les routines sédentaires, l’exposition limitée au soleil et les habitudes alimentaires changeantes contribuent à des lacunes nutritionnelles répandues chez les adultes et les adolescents. Les professionnels de la santé prescrivent plus fréquemment des formulations de vitamines uniques pour corriger des carences spécifiques, ce qui augmente la demande pour des suppléments de haute pureté et cliniquement validés. Les tests diagnostiques deviennent plus courants, aidant les consommateurs à choisir des suppléments précis plutôt que des multivitamines générales. La tendance vers la nutrition personnalisée encourage également des produits vitaminiques adaptés à différents groupes d’âge, conditions de santé et niveaux d’activité. La supplémentation ciblée continue de s’étendre car les consommateurs préfèrent des solutions précises plutôt que des produits de bien-être généraux.

Tendances clés et opportunités

Transition croissante vers des ingrédients naturels et étiquetés proprement

Les consommateurs préfèrent de plus en plus les vitamines fabriquées à partir de sources naturelles, végétales et non synthétiques. Les attentes en matière d’étiquetage propre poussent les entreprises à éviter les colorants artificiels, les additifs inutiles et les ingrédients traités chimiquement. Les marques développent des gammes de vitamines biologiques, véganes et sans allergènes pour séduire les acheteurs soucieux de leur santé et les utilisateurs écologiquement conscients. Ce changement élargit le marché alors que les entreprises reformulent leurs produits pour s’aligner sur des normes d’ingrédients transparentes. La forte confiance des consommateurs dans les formulations naturelles soutient une tarification premium et une fidélité à long terme à la marque.

- Par exemple, DSM Nutrition propose plus de 70 ingrédients d’origine végétale, y compris de la vitamine D3 naturelle dérivée de lichens et de la vitamine C provenant de la cerise acérola, soutenant des formulations de prémélanges étiquetés proprement.

Opportunités de distribution numérique et de personnalisation

Les plateformes de commerce électronique, les modèles d’abonnement et les applications de santé numériques créent de fortes opportunités d’expansion du marché. Les canaux en ligne permettent aux consommateurs de comparer les produits, de vérifier les informations cliniques et d’accéder à des plans vitaminiques personnalisés. Les packs de vitamines basés sur l’abonnement et les outils de diététicien virtuel gagnent du terrain parmi les millennials et les jeunes professionnels. La distribution numérique aide également les petites marques à atteindre des acheteurs mondiaux sans investissements lourds dans le commerce de détail, renforçant la concurrence sur le marché.

Défis clés

Variations réglementaires et charge de conformité

Le marché des vitamines fait face à des différences réglementaires entre les pays, affectant la formulation, l’étiquetage, les allégations de santé et les approbations d’ingrédients. Les entreprises doivent respecter des directives de qualité strictes pour éviter les risques de conformité, ce qui augmente les coûts opérationnels. Des normes mondiales incohérentes compliquent les ventes transfrontalières et ralentissent les lancements de produits. Les petits fabricants ont du mal à s’aligner sur les exigences de documentation et de test, limitant l’entrée sur le marché. La pression réglementaire reste un défi majeur alors que la surveillance se renforce dans le monde entier.

Concurrence croissante et saturation du marché

Le marché compte de nombreuses marques offrant des formulations similaires, ce qui augmente la concurrence et réduit la différenciation. Les acheteurs sensibles aux prix choisissent souvent des alternatives à bas coût, resserrant les marges pour les marques premium. L’activité promotionnelle intense sur les canaux en ligne rend les choix des consommateurs plus fragmentés. Les entreprises doivent innover avec des mélanges personnalisés, de nouveaux formats de distribution et des preuves cliniques plus solides pour se démarquer. La saturation et la rivalité intense continuent de défier la croissance stable tant pour les nouveaux acteurs que pour les acteurs établis.

Analyse régionale

Amérique du Nord

L’Amérique du Nord détenait la plus grande part du marché des vitamines en 2024 avec environ 34 %, soutenue par une forte attention des consommateurs sur les soins préventifs et une adoption élevée des aliments enrichis. Les adultes comptent sur les suppléments de vitamine D, B12 et multivitamines pour pallier les carences liées au mode de vie. Les dépenses de santé élevées, une forte pénétration du commerce de détail et une large disponibilité de produits vitaminiques à étiquette propre et personnalisés renforcent la demande régionale. Les plateformes de commerce électronique stimulent également les ventes grâce à des modèles d’abonnement pratiques. La sensibilisation croissante à l’immunité et à la santé osseuse maintient l’Amérique du Nord comme un contributeur majeur à la croissance globale du marché.

Europe

L’Europe représentait près de 28 % de part en 2024, motivée par un intérêt croissant pour les formulations vitaminiques naturelles, à base de plantes et à étiquette propre. Les consommateurs préfèrent de plus en plus les suppléments certifiés biologiques et véganes en raison d’une forte sensibilisation nutritionnelle et d’un soutien réglementaire pour des normes de haute qualité. La région bénéficie également d’une demande généralisée pour les céréales, boissons et produits de nutrition infantile enrichis. Les populations vieillissantes accélèrent la consommation de vitamines soutenant la solidité osseuse, l’immunité et la santé cognitive. L’Europe maintient une croissance stable alors que les pharmacies, plateformes en ligne et magasins de bien-être spécialisés offrent des assortiments vitaminiques diversifiés et haut de gamme.

Asie-Pacifique

L’Asie-Pacifique détenait environ 30 % de part en 2024, émergeant comme la région à la croissance la plus rapide en raison de grandes populations, d’une augmentation du revenu disponible et de niveaux croissants de carences. Les consommateurs urbains adoptent les vitamines pour soutenir l’immunité, l’énergie et le bien-être général, tandis que l’expansion des ménages de classe moyenne stimule la demande pour les aliments enrichis et les suppléments pour enfants. Les gouvernements promeuvent des programmes nutritionnels et des normes d’enrichissement, ce qui augmente la sensibilisation en Inde, en Chine et en Asie du Sud-Est. Les écosystèmes de commerce électronique solides améliorent encore l’accès aux packs vitaminiques de marque et personnalisés. L’Asie-Pacifique continue de progresser grâce à des changements rapides de mode de vie et à un accent accru sur la santé préventive.

Amérique latine

L’Amérique latine a capturé près de 5 % de part en 2024, avec une croissance soutenue par une sensibilisation croissante aux carences nutritionnelles et une distribution au détail en expansion. Les consommateurs adoptent de plus en plus des produits multivitaminés et de vitamine C abordables pour soutenir le bien-être quotidien. Les fluctuations économiques encouragent la demande pour des suppléments à faible coût et axés sur la valeur dans les pharmacies et supermarchés. Les aliments enrichis attirent l’attention alors que les gouvernements s’attaquent aux lacunes dans la nutrition infantile. Bien que la croissance reste modérée, l’amélioration de l’accès numérique et une disponibilité plus large des produits continuent de renforcer la participation régionale au marché des vitamines.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détenait environ 3 % de part en 2024, motivée par une sensibilisation croissante à l’immunité, à la santé maternelle et à la nutrition infantile. Les centres urbains montrent une demande croissante pour les multivitamines, la vitamine D et les aliments enrichis en raison des changements de mode de vie et des schémas de carences répandus. Les pharmacies restent le principal canal de vente, soutenues par une infrastructure de santé en expansion. Cependant, une accessibilité limitée dans plusieurs pays ralentit une adoption plus large. La croissance du commerce de détail numérique, les programmes nutritionnels dirigés par le gouvernement et l’intérêt croissant pour la santé préventive contribuent à une croissance stable à long terme dans la région.

Segmentation du marché :

Par type de produit

- Vitamine unique

- Multivitamine

Par application

- Aliments et boissons

- Produits pharmaceutiques et cosmétiques

- Additifs pour aliments pour animaux

Par utilisateur final

- Adultes

- Enfants et adolescents

- Nourrissons

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché des vitamines comprend un mélange d’entreprises mondiales de nutrition, de fournisseurs d’ingrédients et de fabricants de produits de santé diversifiés qui rivalisent par la qualité des produits, la validation scientifique et de solides réseaux de distribution. Des acteurs de premier plan tels que DSM-Firmenich AG, Chr Hansen AS, Cargill Inc., Adisseo France SAS, Alltech Inc., BASF SE, Archer Daniels Midland Co., Ajinomoto Co. Inc., Associated British Foods Plc, et Abbott Laboratories renforcent leurs positions sur le marché grâce à des capacités de formulation avancées, une production à grande échelle et des investissements constants en R&D. Les entreprises se concentrent sur des ingrédients vitaminiques à étiquette propre, d’origine végétale et de haute pureté pour répondre aux attentes changeantes des consommateurs. De nombreuses marques développent des canaux numériques et des plateformes de nutrition personnalisée pour accroître l’engagement des clients et les ventes par abonnement. Des partenariats stratégiques avec des fabricants de produits alimentaires, de boissons, pharmaceutiques et de nutrition animale soutiennent une pénétration plus large du marché. Les objectifs de durabilité et les initiatives de traçabilité différencient encore davantage les principaux fournisseurs, car les acheteurs évaluent de plus en plus les pratiques d’approvisionnement et l’impact environnemental lors du choix des produits vitaminiques.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- DSM-Firmenich AG

- Chr Hansen AS

- Cargill Inc.

- Adisseo France SAS

- Alltech Inc.

- BASF SE

- Archer Daniels Midland Co.

- Ajinomoto Co. Inc.

- Associated British Foods Plc

- Abbott Laboratories

Développements récents

- En novembre 2025, Cargill Inc. : A augmenté la capacité de production de son entreprise Micronutrition & Health Solutions (segment Nutrition & Santé Animale) dans son installation d’Engerwitzdorf, Autriche, augmentant la capacité de ~50 % pour répondre à la demande de solutions de micronutrition, y compris les vitamines.

- En novembre 2025, Abbott Laboratories a lancé une formulation mise à jour d’Ensure Diabetes Care en Inde (mi-novembre 2025), un produit de nutrition pour adultes contenant des vitamines et des minéraux, destiné aux personnes atteintes de diabète — et a rapporté un élan soutenu dans le segment de la nutrition dans ses résultats du T3 2025 (croissance des ventes de nutrition menée par les lignes Ensure/Glucerna). Ces initiatives reflètent une innovation produit claire et un focus commercial sur les portefeuilles de nutrition adulte enrichie (contenant des vitamines).

- En novembre 2025, Associated British Foods plc (ABF / ABF Ingredients) : Dans ses résultats de novembre 2025 et les documents connexes, ABF a souligné l’investissement continu et la restructuration de son portefeuille d’Ingrédients (ABF Ingredients), y compris les récentes fusions & acquisitions et réorganisations au sein d’ABFI qui élargissent ses capacités en santé & nutrition (par exemple, acquisitions et intégrations dans les ingrédients spécialisés, polyphénols et entreprises de nutriments actifs) pour mieux servir les marchés des compléments alimentaires et des ingrédients enrichis. L’annonce de l’exercice 2025 détaille également des acquisitions spécifiques d’Ingrédients et des dépenses en capital pour accroître la capacité et les compétences.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le type de produit, l’application, l’utilisateur final et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- La demande pour des plans de vitamines personnalisés augmentera à mesure que les consommateurs rechercheront une nutrition ciblée.

- L’adoption de sources de vitamines végétales et naturelles augmentera dans tous les groupes d’âge.

- Les aliments et boissons enrichis se développeront à mesure que les fabricants ajouteront des nutriments essentiels aux produits quotidiens.

- Les ventes en ligne et les modèles d’abonnement augmenteront à mesure que les plateformes de santé numérique gagneront des utilisateurs.

- Les habitudes de santé préventive renforceront la consommation à long terme de vitamines chez les adultes.

- Les avancées en recherche clinique soutiendront des formulations de vitamines plus fondées sur des preuves.

- Les gommes, liquides et formats à absorption rapide croîtront en raison des besoins accrus de commodité.

- Les marchés émergents en Asie et en Amérique latine montreront une adoption plus rapide des multivitamines.

- La durabilité et la transparence de l’approvisionnement deviendront des facteurs clés dans le choix des marques.

- Les partenariats entre les entreprises de nutrition et les prestataires de soins de santé élargiront la supplémentation guidée.