Aperçu du Marché

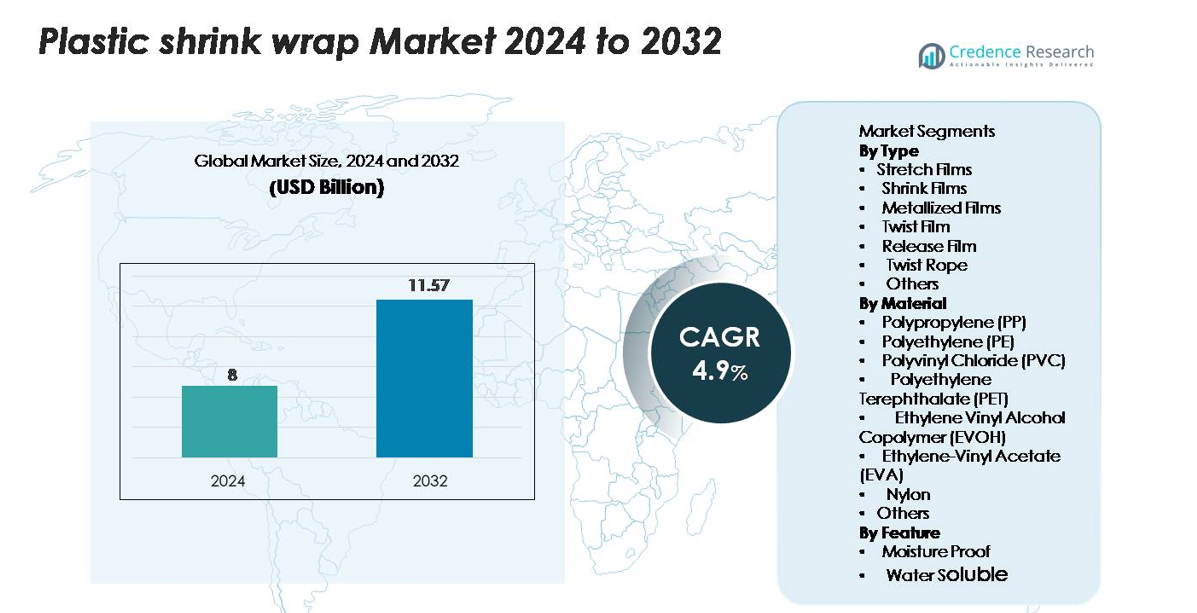

Le marché du film plastique rétractable était évalué à 8 milliards USD en 2024 et devrait atteindre 11,57 milliards USD d’ici 2032, affichant un TCAC de 4,9 % sur la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché du Film Plastique Rétractable 2024 |

8 milliards USD |

| Marché du Film Plastique Rétractable, TCAC |

4,9% |

| Taille du Marché du Film Plastique Rétractable 2032 |

11,57 milliards USD |

Le marché du film plastique rétractable se caractérise par une forte concurrence entre les fabricants mondiaux d’emballages et les transformateurs de films régionaux. Les principaux acteurs, dont Berry Global, Sealed Air Corporation, Winpak, Intertape Polymer Group (IPG), Coveris, Polyplex Corporation et Clondalkin Group, se concentrent sur des films rétractables en polyéthylène haute performance, des solutions allégées et des structures mono-matériaux recyclables pour répondre aux exigences croissantes en matière de durabilité et de logistique. Ces entreprises tirent parti de la technologie d’extrusion avancée, de la capacité de production accrue et des partenariats avec les marques de FMCG et de commerce électronique pour maintenir leur leadership sur le marché. L’Asie-Pacifique mène le marché avec environ 34 % de part, stimulée par la fabrication à grande échelle et l’expansion du commerce de détail, suivie par l’Amérique du Nord avec environ 32 % et l’Europe avec environ 27 %, soutenues par l’automatisation, des chaînes d’approvisionnement solides et des normes d’emballage strictes.

Aperçus du Marché

- Le marché du film plastique rétractable était évalué à 8 milliards USD en 2024 et devrait atteindre 11,57 milliards USD d’ici 2032, enregistrant un TCAC de 4,9 % pendant la période de prévision.

- La demande croissante des secteurs de l’alimentation, des boissons et du commerce électronique agit comme un moteur majeur, les films étirables détenant la plus grande part de segment en raison de leur utilisation élevée dans l’unité de palettisation et la logistique.

- Les principales tendances du marché incluent le passage aux films PE mono-matériaux recyclables, les structures allégées à haute résistance et l’adoption accrue de lignes d’emballage automatisées dans tous les secteurs.

- Les dynamiques concurrentielles sont façonnées par les innovations dans les films haute performance, l’expansion stratégique de la capacité et les portefeuilles de produits axés sur la durabilité par les principaux acteurs tels que Berry Global, Sealed Air, Winpak et IPG, bien que la volatilité des prix des matières premières reste une contrainte majeure.

- L’Asie-Pacifique mène le marché avec 34 % de part, suivie par l’Amérique du Nord avec 32 % et l’Europe avec 27 %, stimulées par une activité manufacturière forte, l’expansion du commerce de détail et une infrastructure de chaîne d’approvisionnement avancée.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Type :

Les films étirables dominent le marché, capturant la plus grande part grâce à leur utilisation extensive dans l’unification des palettes, la logistique et l’emballage en vrac dans les secteurs de la fabrication, de la vente au détail et du commerce électronique. Leur haute élasticité, stabilité de charge et efficacité économique favorisent une adoption généralisée, en particulier dans les systèmes d’emballage automatisés. Les films rétractables ont également une traction significative dans les applications de multipacks alimentaires et de boissons, tandis que les films métallisés croissent régulièrement dans l’emballage haut de gamme pour une performance de barrière améliorée. Les films torsadés, les films de libération et les cordes torsadées restent des segments de niche, servant principalement les applications de confiserie, de regroupement industriel et d’emballage spécialisé.

- Par exemple, Berry Global a étendu ses opérations de films étirables coulés à haut rendement aux États-Unis. Dans le cadre de ces expansions, les investissements ont inclus l’installation de nouvelles lignes, avec une installation ajoutant une capacité prévue pour fournir environ 9 000 tonnes métriques (20 millions de livres) de production annuelle supplémentaire pour des films ultra-haute performance, soutenant des engagements d’approvisionnement à grande échelle.

Par Matériau :

Le polyéthylène (PE) mène le segment avec la plus grande part de marché, soutenu par sa polyvalence, sa durabilité et son utilisation étendue dans la production de films rétractables et étirables. Sa résistance à la déchirure excellente, son faible coût et sa compatibilité avec les structures mono- et multicouches en font le matériau préféré pour l’emballage industriel et de consommation. Le polypropylène (PP) et le PVC suivent, bénéficiant d’avantages de clarté et de rigidité dans l’emballage de détail. Pendant ce temps, le PET, l’EVOH et l’EVA gagnent en adoption pour les applications à haute barrière nécessitant une résistance supérieure à l’oxygène, une scellabilité et une protection des produits dans les secteurs alimentaire, pharmaceutique et électronique.

- Par exemple, l’installation de production de Dow à Freeport, Texas, comprend une ligne de fabrication de PE dédiée connue sous le nom de Poly 7, capable de produire 600 000 tonnes métriques par an de grades avancés de polyéthylène utilisés dans les films rétractables et étirables haute performance.

Par Caractéristique :

Les films imperméables à l’humidité représentent la part dominante, motivée par une forte demande des industries alimentaires, des boissons et des soins personnels nécessitant une durée de conservation prolongée et une protection contre l’humidité. Ces films soutiennent une performance de barrière élevée, l’intégrité du produit et la durabilité des expéditions longue distance, les rendant essentiels dans les packs thermoformés, les regroupements rétractables et les emballages protecteurs. Les films solubles dans l’eau représentent une catégorie plus petite mais en expansion, de plus en plus utilisés dans les détergents à dose unique, les agrochimiques et les produits médicaux jetables. Leur croissance est accélérée par les priorités de durabilité, la réduction de la génération de déchets plastiques et l’adoption croissante de formats d’emballage solubles dans les applications de consommation et industrielles.

Principaux Moteurs de Croissance

Demande Croissante de l’Emballage Alimentaire & Boissons et du Commerce Électronique

Le marché des films plastiques rétractables croît principalement en raison de la consommation croissante dans les secteurs alimentaires, des boissons et du commerce électronique, où un emballage protecteur, léger et économique est essentiel. Les fabricants de produits alimentaires transformés, de boissons en bouteille et de produits de boulangerie comptent sur les films rétractables pour assurer un regroupement sécurisé, une résistance à l’altération et une durée de conservation prolongée. L’expansion rapide du commerce de détail en ligne accélère la demande pour les films étirables et rétractables utilisés pour l’unification des palettes, l’emballage secondaire et la protection en transit. Le film rétractable assure la stabilité du produit lors des expéditions longue distance tout en réduisant l’utilisation de matériaux par rapport aux formats rigides. De plus, l’adoption croissante de systèmes d’emballage automatisés dans les entrepôts et les centres de distribution entraîne une consommation plus élevée de films haute performance optimisés pour le maintien de la charge et la durabilité. Le passage à des opérations de chaîne d’approvisionnement efficaces, combiné à l’augmentation des volumes de commerce mondial, continue de positionner le film rétractable comme une solution d’emballage préférée dans de nombreuses industries.

- Par exemple, les systèmes d’emballage rétractable Cryovac de Sealed Air sont conçus pour fonctionner jusqu’à 120 emballages par minute, augmentant considérablement le débit pour les transformateurs de produits alimentaires et de boissons à grande échelle.

Croissance des solutions d’emballage légères et économiques

Le marché bénéficie du passage croissant vers des solutions d’emballage légères qui réduisent les coûts logistiques et la consommation de matériaux. Le film plastique rétractable offre une efficacité économique supérieure par rapport à des alternatives comme les cartons ou les plastiques rigides, permettant aux marques d’optimiser les dépenses d’emballage sans compromettre la protection des produits. Les industries adoptent de plus en plus des films en polyéthylène à haute résistance et à épaisseur réduite qui maintiennent les performances tout en utilisant moins de matériaux, soutenant à la fois la réduction des coûts et les initiatives de durabilité. Les films rétractables soutiennent également les formats multipacks largement utilisés par les entreprises de boissons et les marques de produits de grande consommation pour améliorer la portabilité et l’attrait des présentoirs de vente au détail. La pression croissante sur les fabricants pour améliorer l’efficacité opérationnelle encourage l’investissement dans des films à haut rendement compatibles avec les lignes d’emballage à grande vitesse. De plus, les innovations dans la formulation des résines et l’extrusion multicouche offrent une meilleure résistance, intégrité des scellés et clarté, renforçant l’adoption de matériaux d’emballage rétractable fins et efficaces. Ce passage à un emballage minimaliste et économique reste un contributeur majeur à l’expansion du marché.

- Par exemple, Amcor s’engage à produire des films rétractables ultra-légers pour réduire l’utilisation de plastique et l’impact environnemental, comme son nouveau sac rétractable Clear-Tite 40, qui a une épaisseur uniforme de 40 microns et est le sac rétractable le plus fin de cette gamme de produits.

Expansion des applications industrielles et adoption de l’automatisation

Les secteurs industriels adoptent de plus en plus les films rétractables et étirables pour la protection des équipements, l’emballage de palettes et la stabilisation des charges en vrac, stimulant considérablement la croissance du marché. À mesure que la production manufacturière s’étend à l’échelle mondiale, les entreprises recherchent des matériaux fiables qui garantissent la sécurité lors du stockage et du transport. La capacité du film rétractable à fournir un scellé serré et inviolable le rend idéal pour l’électronique, les produits chimiques, les composants automobiles et les matériaux de construction. De plus, l’automatisation rapide des opérations d’emballage augmente la demande pour des films rétractables de qualité machine conçus pour des performances constantes sur des lignes à grande vitesse. Les systèmes automatisés de palettisation et d’emballage améliorent la productivité, réduisent la dépendance à la main-d’œuvre et améliorent la qualité de l’emballage, incitant ainsi les entreprises à adopter des films rétractables avancés. Avec la logistique industrielle devenant plus complexe et mondiale, les entreprises nécessitent des films avec une résistance supérieure à la perforation, un allongement et une rétention de charge. Ces efficacités opérationnelles soutiennent l’adoption à long terme dans les secteurs de l’entreposage, de la distribution et des industries axées sur l’exportation.

Tendances clés et opportunités

Adoption croissante de films rétractables recyclables et durables

La durabilité émerge comme une tendance centrale, les entreprises passant de plus en plus aux films rétractables en polyéthylène mono-matériau recyclables. La pression réglementaire pour réduire les déchets plastiques et l’empreinte carbone encourage l’adoption d’alternatives écologiques, y compris les films rétractables à contenu recyclé et les matériaux à épaisseur réduite. Les avancées dans la technologie des résines permettent la production de films recyclables à haute clarté et haute résistance qui égalent les performances des structures multicouches conventionnelles. Les grandes marques recherchent des emballages qui soutiennent les objectifs d’économie circulaire sans compromettre l’attrait en rayon ou la protection, créant de fortes opportunités de croissance pour les fabricants spécialisés dans les solutions de films rétractables recyclables. La poussée pour la conformité environnementale sur les marchés mondiaux accélère encore la demande pour des innovations de films durables.

- Par exemple, les solutions de films rétractables en boucle fermée de Berry Global incorporent jusqu’à 50 % de PE recyclé post-consommation, validé par ses essais de fabrication 2023 dans quatre installations.

Avancées dans les films rétractables haute performance et barrières

Les innovations technologiques dans l’extrusion multicouche, le mélange de résines et l’amélioration des barrières créent des opportunités significatives pour l’expansion du marché. Les films rétractables à haute barrière incorporant des couches d’EVOH, de nylon ou de PET offrent une meilleure résistance à l’oxygène et à l’humidité, soutenant les applications dans la viande, les produits laitiers, les produits pharmaceutiques et les électroniques sensibles. Ces films prolongent la durée de conservation des produits et garantissent l’intégrité des produits dans des chaînes d’approvisionnement exigeantes. La préférence croissante pour un emballage haut de gamme avec une protection améliorée, un attrait visuel et une flexibilité de marque stimule l’adoption de films rétractables avancés. De plus, les technologies modernes de rétraction soutiennent un ajustement précis, réduisent les plis et offrent une imprimabilité supérieure, permettant aux marques de combiner performance et présentation percutante en rayon.

- Par exemple, les films barrières à base d’EVOH de Mitsubishi Chemical offrent des taux de transmission d’oxygène aussi bas que 0,6 cc/m²·jour dans des conditions de 23°C/0% HR, mesurés selon les normes JIS Z1707.

Expansion de l’emballage automatisé et de la fabrication intelligente

L’intégration de solutions d’automatisation et de fabrication intelligente présente des opportunités supplémentaires pour les producteurs de films rétractables. Les machines modernes d’emballage rétractable à grande vitesse nécessitent des films avec une épaisseur constante, des ratios de rétraction contrôlés et une résistance mécanique améliorée. Les fabricants investissent de plus en plus dans des films optimisés pour les lignes entièrement automatisées afin d’améliorer la cohérence, de réduire les temps d’arrêt et de soutenir la maintenance prédictive. À mesure que les industries adoptent des systèmes d’emballage compatibles avec l’industrie 4.0, la demande pour des films rétractables avancés conçus pour la précision, la réduction des déchets et une compatibilité machine supérieure continue de croître. Ce changement soutient l’innovation dans les formulations de résine et l’ingénierie des films, ouvrant de nouvelles possibilités pour les films rétractables de qualité machine haut de gamme.

Principaux défis

Préoccupations environnementales et conformité réglementaire croissante

Le marché fait face à des défis en raison de l’examen croissant des déchets plastiques et du renforcement des cadres réglementaires. Plusieurs pays imposent des restrictions sur les plastiques à usage unique, des mandats de responsabilité élargie des producteurs (REP) et des objectifs de recyclage qui affectent directement la consommation de films rétractables. Les films rétractables multicouches, en particulier ceux fabriqués avec des polymères mixtes, posent des difficultés de recyclage, les rendant moins favorables sous les politiques environnementales en évolution. Les fabricants doivent investir dans des matériaux durables, des conceptions favorables au recyclage et des processus de production améliorés pour répondre aux exigences de conformité, ce qui augmente le coût opérationnel. De plus, la sensibilisation croissante des consommateurs à l’impact environnemental pousse les marques à adopter des alternatives, créant une barrière pour les films rétractables traditionnels.

Volatilité des prix des matières premières et perturbations de la chaîne d’approvisionnement

Les fluctuations des prix des matières premières clés telles que le polyéthylène, le polypropylène et le PVC créent des défis significatifs pour les producteurs de films rétractables. Ces polymères dépendent fortement des prix du pétrole brut, qui restent instables en raison des tensions géopolitiques et des dynamiques d’approvisionnement. La volatilité des coûts affecte les marges bénéficiaires et oblige les fabricants à ajuster fréquemment leurs stratégies de tarification, impactant les relations avec les clients et les contrats à long terme. Les perturbations de la chaîne d’approvisionnement, y compris les retards dans la disponibilité des résines, les inefficacités de transport et les incertitudes du commerce mondial, compliquent davantage la planification de la production. Les entreprises doivent adopter des stratégies d’approvisionnement robustes, diversifier les fournisseurs et investir dans des formulations économes en matériaux pour atténuer ces risques.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient environ 32 % du marché mondial des films rétractables en plastique, stimulée par une forte demande provenant de l’emballage alimentaire, des produits pharmaceutiques et des réseaux de distribution de détail à grande échelle. La région bénéficie d’opérations logistiques avancées, d’une adoption élevée des systèmes d’emballage automatisés et d’un écosystème de commerce électronique bien établi. Les fabricants investissent massivement dans des films rétractables en polyéthylène recyclables et allégés pour répondre aux attentes en matière de durabilité. Les États-Unis dominent la consommation, soutenus par une infrastructure étendue d’entreposage et de chaîne du froid. La croissance constante des applications d’emballage en vrac dans les boissons, les biens industriels et les produits de consommation continue de renforcer la position de la région sur le marché mondial.

Europe

L’Europe représente environ 27 % du marché, soutenue par des réglementations strictes en matière d’emballage, des engagements croissants en matière de durabilité et un fort accent sur les films rétractables mono-matériaux recyclables. Des pays comme l’Allemagne, le Royaume-Uni et la France dominent la demande dans les secteurs de la transformation alimentaire, des biens de consommation courante (FMCG) et de l’industrie. Le paysage manufacturier avancé de la région, combiné à une forte adoption des films rétractables en PE écologiques, stimule l’innovation continue. Le remplacement croissant du PVC par des polymères recyclables renforce encore le développement du marché. La croissance est également soutenue par l’expansion des chaînes de distribution, l’amélioration de l’efficacité de la chaîne d’approvisionnement et l’automatisation rapide des centres de distribution, en particulier en Europe occidentale et centrale.

Asie-Pacifique

L’Asie-Pacifique domine le marché mondial avec environ 34 % de part, stimulée par une activité manufacturière à grande échelle, une consommation urbaine croissante et une expansion rapide des secteurs de la vente au détail et du commerce électronique. La Chine, l’Inde, le Japon et l’Asie du Sud-Est augmentent considérablement la demande de films rétractables économiques et légers utilisés dans l’emballage alimentaire, les biens de consommation et la protection industrielle en transit. Le développement croissant des infrastructures et l’augmentation des exportations renforcent les applications de palettisation et d’emballage en vrac. La région bénéficie également d’une disponibilité abondante de matières premières et de capacités de production croissantes pour les films rétractables en PE et PP. Les investissements continus dans l’automatisation de l’emballage et la préférence croissante pour des films durables et performants accélèrent encore la croissance régionale.

Amérique Latine

L’Amérique Latine représente environ 4 % du marché des films rétractables en plastique, stimulée par la consommation croissante d’aliments emballés, de boissons et de produits pharmaceutiques. Le Brésil et le Mexique représentent la majorité de la demande, soutenus par l’expansion des chaînes de distribution et l’amélioration de la logistique industrielle. Les films rétractables sont largement adoptés pour la stabilisation des palettes, le regroupement des boissons en multipacks et l’emballage protecteur dans les industries orientées vers l’exportation. Malgré une croissance modérée, les fluctuations économiques et l’automatisation limitée des processus d’emballage freinent une expansion plus rapide. Cependant, l’adoption croissante de films recyclables à base de polyéthylène et les améliorations progressives de l’infrastructure de la chaîne d’approvisionnement continuent de créer des opportunités stables dans la région.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détient près de 3 % du marché mondial, avec une demande principalement concentrée dans les pays du Golfe, l’Afrique du Sud et les pôles industriels émergents de l’Afrique de l’Est. Les films rétractables sont largement utilisés dans l’embouteillage de boissons, les matériaux de construction et la distribution de biens de consommation. La région bénéficie de l’expansion des activités manufacturières et de l’amélioration des réseaux logistiques, en particulier les ports et les zones de libre-échange. Bien que la croissance reste stable, la dépendance aux matières premières importées et l’infrastructure de recyclage limitée posent des contraintes. Cependant, les investissements croissants dans l’emballage industriel et la modernisation croissante du commerce de détail devraient soutenir une expansion progressive du marché.

Segmentation du marché :

Par type

- Films étirables

- Films rétractables

- Films métallisés

- Film torsadé

- Film de démoulage

- Corde torsadée

- Autres

Par matériau

- Polypropylène (PP)

- Polyéthylène (PE)

- Polychlorure de vinyle (PVC)

- Polyéthylène téréphtalate (PET)

- Copolymer d’éthylène-alcool vinylique (EVOH)

- Éthylène-acétate de vinyle (EVA)

- Nylon

- Autres

Par caractéristique

- Résistant à l’humidité

- Soluble dans l’eau

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le marché de l’emballage rétractable en plastique présente un paysage concurrentiel modérément consolidé, avec des fabricants mondiaux et des transformateurs régionaux en concurrence sur l’innovation matérielle, l’efficacité des coûts et les offres de produits durables. Les entreprises leaders se concentrent sur l’expansion des films rétractables recyclables à base de polyéthylène, des films à haute résistance réduits en épaisseur, et des structures multicouches conçues pour une meilleure clarté, scellabilité et stabilité de charge. Les acteurs clés renforcent leur position grâce à des acquisitions stratégiques, des expansions de capacité et des investissements technologiques dans des systèmes avancés d’extrusion et d’impression. De nombreux fabricants collaborent avec des marques de FMCG, des entreprises de boissons et des prestataires logistiques pour adapter des solutions de films spécifiques à l’application qui améliorent les performances sur les lignes d’emballage automatisées. La durabilité reste un facteur concurrentiel déterminant, incitant les entreprises à augmenter l’utilisation de contenu recyclé, à développer des films rétractables mono-matériau compatibles avec les flux de recyclage existants, et à adopter des processus de production économes en énergie. Les transformateurs régionaux rivalisent en offrant des films personnalisés et rentables avec des capacités de livraison plus rapides, leur permettant de répondre efficacement aux besoins locaux d’emballage et de distribution.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Four Star Plastics (États-Unis)

- Polyvinyl Films, Inc. (États-Unis)

- AVPack Plastic Manufacturers (Afrique du Sud)

- ChicWrap (États-Unis)

- Polywrap India (Inde)

- The Clorox Company (États-Unis)

- Shenzhen Chengxing Packing & Material Co. Ltd (Chine)

- AMERICAN Mfg COMPANY (États-Unis)

- Coveris (Royaume-Uni)

Développements récents

- En septembre 2025 (4 septembre), l’entreprise Coveris (Royaume-Uni) a présenté sa gamme recyclable MonoFlex au PATS UK 2025 pour l’emballage de nourriture pour animaux.

- En avril 2024 (2 avril), l’entreprise The Clorox Company (États-Unis) a mis en avant une série d’innovations en matière d’emballage durable pendant le Mois de la Terre 2024, y compris des emballages plus légers et une teneur accrue en matériaux recyclables.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur Type, Matériau, Caractéristique et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont favorisé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le marché se dirigera de plus en plus vers des films rétractables recyclables et mono-matériaux pour atteindre les objectifs mondiaux de durabilité.

- La demande pour des films à haute résistance et réduits en épaisseur augmentera à mesure que les industries se concentreront sur la réduction de la consommation de matériaux.

- L’automatisation dans l’emballage et l’enrubannage de palettes accélérera l’adoption de films rétractables de qualité machine.

- La croissance du commerce électronique continuera de stimuler l’utilisation de films étirables et rétractables pour un emballage de transit sécurisé.

- Les fabricants de produits alimentaires et de boissons élargiront leur dépendance aux films rétractables pour le regroupement multipack et la protection prolongée de la durée de conservation.

- Les innovations dans les formulations de résine amélioreront la résistance à la perforation, la clarté et la stabilité de la charge.

- Les fabricants adopteront des technologies d’extrusion plus économes en énergie pour optimiser les coûts de production.

- Les transformateurs régionaux augmenteront leur capacité pour répondre à la demande locale croissante et raccourcir les cycles de livraison.

- La pression réglementaire sur les plastiques à usage unique poussera les entreprises à adopter des alternatives recyclables et à faible teneur en plastique.

- La croissance de l’industrialisation en Asie-Pacifique et en Afrique créera de nouvelles opportunités pour les applications d’emballage en vrac et de palettes.