Aperçu du marché

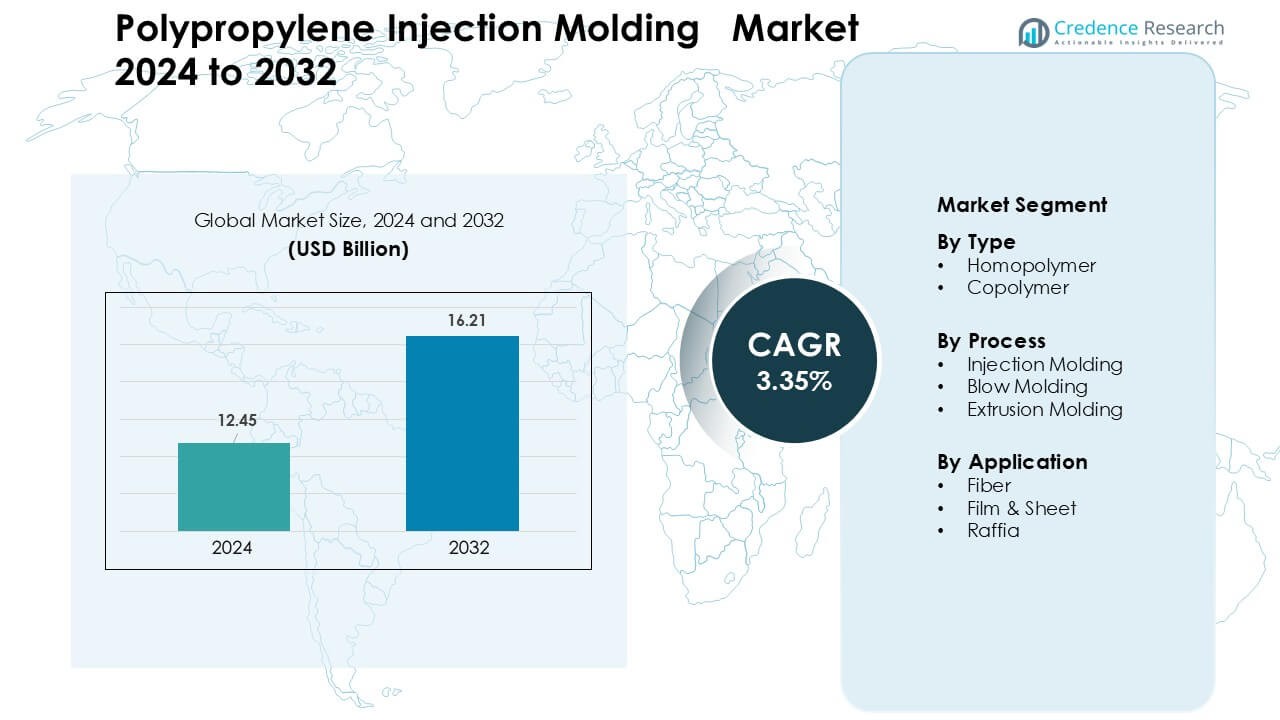

Le marché du moulage par injection de polypropylène était évalué à 12,45 milliards USD en 2024 et devrait atteindre 16,21 milliards USD d’ici 2032, avec un TCAC de 3,35 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché du Moulage par Injection de Polypropylène 2024 |

12,45 Milliards USD |

| Marché du Moulage par Injection de Polypropylène, TCAC |

3,35% |

| Taille du Marché du Moulage par Injection de Polypropylène 2032 |

16,21 Milliards USD |

Le marché du moulage par injection de polypropylène est façonné par des acteurs majeurs tels que DuPont, Braskem, Reliance Industries Limited, INEOS Group, LG Chem, SABIC, LyondellBasell Industries Holdings B.V., Exxon Mobil Corporation, BASF SE, et Borealis AG, chacun développant des grades avancés de polypropylène pour l’emballage, l’automobile et les biens de consommation. Ces entreprises investissent dans des matériaux renforcés, à haute clarté et recyclables pour soutenir les opérations de moulage à grand volume dans les centres de fabrication mondiaux. L’Asie-Pacifique est restée la région leader en 2024 avec 41 % de part, stimulée par une forte capacité de production, une croissance industrielle rapide et une demande croissante des secteurs FMCG, automobile, électronique et électroménager.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du marché

- Le marché du moulage par injection de polypropylène a atteint 45 milliards USD en 2024 et devrait atteindre 16,21 milliards USD d’ici 2032 avec un TCAC de 3,35 %.

- La demande a augmenté à mesure que les producteurs d’emballages, d’automobiles et de biens de consommation ont accru l’utilisation de composants en polypropylène légers, durables et recyclables.

- L’adoption de matériaux durables, de polypropylène recyclé et de grades renforcés avancés a façonné les nouvelles tendances de produits sur les lignes de moulage à grand volume.

- Les entreprises leaders ont renforcé leur compétitivité grâce à l’expansion de la capacité, au développement de grades haute performance et à des partenariats plus solides avec les OEM et les transformateurs.

- L’Asie-Pacifique a dominé le marché avec 41 % de part, tandis que l’homopolymère a dominé le segment de type avec 58 % de part et le moulage par injection est resté le principal processus avec 61 % de part.

Analyse de la segmentation du marché :

Par Type

L’homopolymère a dominé le segment de type en 2024 avec près de 58 % de part en raison de son utilisation intensive dans les emballages rigides, les biens de consommation, les intérieurs automobiles et les composants d’appareils électroménagers. Les acheteurs ont préféré l’homopolymère car ce grade offre une grande rigidité, une bonne résistance chimique et un coût de traitement inférieur qui soutient une production à grand volume. La demande est restée solide alors que les marques FMCG ont élargi les formats d’emballage légers. Le copolymère a connu une croissance régulière grâce à ses propriétés d’impact plus robustes, mais l’homopolymère a maintenu une avance car les fabricants l’ont largement utilisé pour les bouchons moulés par injection, les conteneurs et les pièces fonctionnelles.

- Par exemple, LyondellBasell, l’un des plus grands producteurs mondiaux d’homopolymère de polypropylène, décrit ses résines d’homopolymère comme offrant une résistance exceptionnelle, une clarté et une aptitude au traitement via la technologie de catalyseur Ziegler-Natta, permettant un moulage par injection efficace à grand volume pour les applications d’emballage et automobiles.

Par Processus

Le moulage par injection a détenu la part dominante en 2024 avec environ 61% car le processus permet un temps de cycle rapide et une grande précision des pièces pour la production de masse. Les producteurs ont compté sur ce processus pour fournir des garnitures automobiles, des boîtes de rangement, des composants médicaux et des fermetures. Le moulage par injection est resté en tête grâce à une meilleure flexibilité de conception et une génération de déchets réduite. Le moulage par soufflage s’est développé dans les bouteilles et les grands produits creux, tandis que le moulage par extrusion a gagné en utilisation dans les feuilles et les profilés. Pourtant, le moulage par injection est resté l’option préférée pour le polypropylène en raison de son acceptation industrielle large.

- Par exemple, la faible viscosité à l’état fondu et la faible absorption d’humidité (le PP absorbe moins de 0,01% d’eau en 24 h) signifient que le PP ne nécessite pas de pré-séchage avant le moulage, simplifiant le flux de traitement et accélérant le débit pour les séries de production à grande échelle.

Par Application

Le film et la feuille ont dominé le segment des applications en 2024 avec près de 36% de part, soutenus par une forte consommation dans l’emballage flexible, les films alimentaires, les étiquettes et les structures de lamination. Les transformateurs d’emballages ont choisi ces qualités pour leur grande clarté, leur forte résistance au scellage et leur bonne amélioration de barrière après métallisation. Les qualités de fibre ont progressé grâce aux géotextiles et aux produits d’hygiène, tandis que le raphia a avancé dans les sacs tissés pour l’agriculture et le ciment. Le film et la feuille sont restés dominants car les producteurs d’emballages ont intensifié les lignes à haut volume pour répondre à la demande croissante de solutions légères et recyclables.

Principaux moteurs de croissance

Demande croissante des emballages et des biens de consommation

Une forte expansion dans les emballages et les biens de consommation est restée un moteur de croissance majeur pour le marché du moulage par injection de polypropylène. Les marques ont utilisé le polypropylène moulé par injection pour les bouchons, les fermetures, les bacs, les plateaux et les conteneurs rigides car le matériau soutient la légèreté, la durabilité et une grande liberté de conception. Les entreprises mondiales de l’alimentation et des boissons ont élargi les lignes d’emballage recyclables, ce qui a poussé à une adoption accrue des qualités de polypropylène conçues pour des cycles de moulage efficaces. La croissance des produits de soins personnels et ménagers a augmenté les achats de composants moulés avec une grande rigidité et une résistance chimique. Le commerce électronique a également stimulé la demande pour des formats d’emballage protecteurs. L’augmentation de la production des chaînes d’approvisionnement FMCG et de détail a renforcé la dynamique du marché à long terme.

- Par exemple, les boîtes rigides en PP et les conteneurs empilables sont largement utilisés pour l’entreposage et la distribution de biens de consommation, permettant un emballage léger, solide et réutilisable, un avantage dans la logistique de détail en ligne à haut volume.

Utilisation croissante du polypropylène dans l’allègement automobile

Les fabricants automobiles ont stimulé une croissance régulière alors que les composants moulés par injection de polypropylène ont remplacé les pièces métalliques et en caoutchouc plus lourdes. Les constructeurs automobiles ont augmenté l’utilisation de polypropylène moulé pour les tableaux de bord, les garnitures, les consoles, les pièces sous le capot et les boîtiers de batteries pour réduire le poids des véhicules. Le passage aux véhicules économes en carburant et électriques a augmenté la demande de composants plus légers avec une grande résistance aux chocs et une stabilité dimensionnelle. Les fournisseurs ont adopté des qualités avancées de polypropylène renforcé pour répondre aux besoins structurels et de sécurité tout en maintenant les coûts bas. De grands investissements dans les plateformes de mobilité à travers l’Asie, l’Europe et l’Amérique du Nord ont soutenu la production en volume. La capacité croissante de fabrication de véhicules électriques a encore renforcé la consommation de polypropylène dans les intérieurs automobiles et les pièces fonctionnelles.

- Par exemple, lors de la conception de boîtiers de batterie et de composants sous le capot, de nombreux fournisseurs utilisent du polypropylène renforcé de fibres tel que Fibremod de Borealis, car il offre une résistance structurelle et une rigidité comparables à des matériaux plus lourds tout en réduisant considérablement la masse des composants.

Avancées dans les Grades de Polypropylène Haute Performance

L’amélioration continue des grades de polypropylène haute performance a créé une forte expansion du marché. Les producteurs ont introduit des variantes modifiées aux chocs, remplies de minéraux et renforcées de verre qui ont amélioré la rigidité, la résistance à la chaleur et la moulabilité. Ces matériaux ont soutenu de nouvelles applications dans les appareils électroménagers, les dispositifs médicaux, les boîtiers électriques et les composants industriels. Des temps de cycle plus rapides, une meilleure cohérence des couleurs et une recyclabilité améliorée ont encouragé une adoption plus large dans les lignes de production à grand volume. Les innovations en matière de réduction des odeurs et de conformité au contact alimentaire ont augmenté la demande des industries de la consommation et de l’emballage. L’investissement croissant dans des solutions de polypropylène durables, à faibles COV et recyclées post-consommation a également créé de nouvelles opportunités pour les pièces moulées par injection dans les principaux secteurs d’utilisation finale.

Tendances Clés & Opportunités

Transition vers des Solutions de Polypropylène Recyclé et Durable

Une tendance clé qui façonne le marché est l’essor des grades de polypropylène recyclé et durable. Les marques ont augmenté leurs engagements envers l’emballage circulaire, ce qui a stimulé la demande pour du polypropylène recyclé de haute qualité adapté au moulage de fermetures, boîtiers et contenants pour consommateurs. Les avancées dans le recyclage chimique ont amélioré la pureté des matières premières et la stabilité des couleurs. Les réglementations sur les déchets plastiques ont poussé les industries à adopter des structures mono-matériaux recyclables dans l’emballage. Les fabricants ont également exploré des grades de polypropylène biosourcés pour réduire l’impact carbone. La croissance des systèmes en boucle fermée dans les chaînes d’approvisionnement FMCG et automobiles a créé des opportunités à long terme pour les composants moulés utilisant des matériaux respectueux de l’environnement.

- Par exemple, les bouteilles et contenants mono-PP recyclables d’Amcor utilisent une combinaison de grades de PP de haute qualité et un design optimisé pour le moulage par injection, permettant aux marques FMCG de répondre aux objectifs de l’économie circulaire tout en conservant durabilité et flexibilité de design.

Automatisation et Digitalisation dans les Opérations de Moulage par Injection

L’automatisation est devenue une grande opportunité alors que les usines ont adopté la manipulation robotique, la surveillance intelligente des moules et le contrôle qualité en temps réel. Ces systèmes ont permis une précision constante des pièces, des taux de défauts réduits et des changements d’outils rapides. L’optimisation des processus basée sur l’apprentissage automatique a réduit le temps de cycle et stabilisé la production lors de grandes séries de production. La demande pour des plateformes MES intégrées et Industrie 4.0 s’est étendue dans les installations de moulage automobile, électronique et médical. La technologie de moulage intelligent a également aidé à réduire la consommation d’énergie, soutenant les objectifs de durabilité. L’investissement croissant dans des machines de moulage avancées a créé de la place pour la croissance de la capacité et des améliorations de l’efficacité opérationnelle.

- Par exemple, Engel Austria intègre des systèmes robotiques de prise et de placement et une automatisation multi-axes avec ses machines de moulage par injection, permettant des temps de cycle inférieurs à 20 secondes pour de petites pièces de consommation tout en maintenant des tolérances dimensionnelles strictes de ±0,05 mm.

Défis Clés

Volatilité de l’Approvisionnement et des Prix des Matières Premières

Les prix fluctuants de la résine de polypropylène ont créé un défi majeur pour les fabricants. Les perturbations de l’approvisionnement sur les marchés du monomère de propylène, les pannes de raffineries et les restrictions commerciales ont déclenché une variabilité récurrente des prix. L’incertitude des coûts de production a affecté la rentabilité des entreprises de moulage desservant l’emballage, l’automobile et les biens de consommation. Les petits transformateurs ont eu du mal à contrôler leurs marges pendant les cycles de prix élevés. La dépendance mondiale aux matières premières pétrochimiques a limité la flexibilité des fournisseurs. Les coûts volatils de la résine ont également impacté les contrats avec les grands OEM, forçant des renégociations fréquentes et un contrôle des coûts plus strict tout au long des chaînes d’approvisionnement.

Concurrence des matériaux et procédés alternatifs

Le marché a subi la pression de matériaux tels que l’ABS, le polyéthylène et les plastiques techniques qui offraient une meilleure résistance, stabilité thermique ou finition de surface pour des applications spécifiques. Les composites et les matériaux imprimés en 3D ont également gagné en popularité dans la production à faible volume ou personnalisée. La pression réglementaire sur les plastiques a accru l’intérêt pour les alternatives à base de papier et biodégradables, notamment dans l’emballage. Ces substitutions ont réduit la demande de polypropylène dans certains segments. Les procédés de moulage concurrents comme le thermoformage et le soufflage ont également saisi des opportunités dans l’emballage léger et les grands produits creux. Les fabricants avaient besoin d’une innovation continue pour maintenir la position concurrentielle du polypropylène.

Analyse régionale

Amérique du Nord

L’Amérique du Nord détenait près de 28 % de part en 2024 en raison d’une forte demande dans l’emballage, l’automobile, les dispositifs médicaux et les biens ménagers. Les États-Unis ont mené la consommation régionale alors que les grands fabricants de FMCG et de soins de santé ont étendu la production d’emballages rigides et de composants moulés. Les constructeurs automobiles ont adopté des pièces en polypropylène léger pour les garnitures, les intérieurs et les composants liés aux VE, ce qui a soutenu une production stable. La région a également vu un intérêt accru pour les grades avancés de copolymères et le polypropylène recyclé pour un emballage durable. Les investissements dans les lignes de moulage automatisées et la fabrication intelligente ont renforcé la croissance du marché dans les principaux secteurs d’utilisation finale.

Europe

L’Europe représentait environ 24 % de part en 2024, grâce à des objectifs de durabilité stricts et à une adoption élevée des emballages en polypropylène recyclable. L’Allemagne, l’Italie et la France ont renforcé la demande grâce à de solides secteurs automobile, industriel et électrique qui comptaient sur des pièces moulées haute performance. Les réglementations régionales sur les plastiques à usage unique ont poussé les marques à étendre les emballages en polypropylène mono-matériau. La croissance du moulage médical et des biens de consommation a également soutenu l’expansion des volumes. Les investissements dans le polypropylène biosourcé et les technologies de recyclage chimique ont aidé à maintenir la position concurrentielle de l’Europe. La demande a augmenté régulièrement à mesure que les fabricants adoptaient des systèmes de moulage avancés pour répondre aux normes de qualité et d’efficacité.

Asie-Pacifique

L’Asie-Pacifique a dominé le marché mondial en 2024 avec près de 41 % de part, soutenue par la production à grande échelle d’emballages, d’automobiles, d’électronique et d’appareils électroménagers. La Chine et l’Inde ont mené la croissance de la demande en raison de la consommation croissante de FMCG et de l’augmentation de la production manufacturière. Les constructeurs automobiles ont investi dans des composants en polypropylène pour soutenir la conception légère des véhicules de tourisme et la mobilité électrique. L’Asie du Sud-Est a renforcé la demande grâce à la fabrication d’emballages flexibles et de produits de consommation. Les grandes capacités de production et le traitement à faible coût ont fait de la région un centre mondial pour le moulage de polypropylène. Les investissements continus dans les installations d’extrusion, d’injection et de compoundage ont soutenu l’expansion à long terme.

Amérique latine

L’Amérique latine a capturé près de 4 % de part en 2024, stimulée par la croissance de l’emballage alimentaire, des biens ménagers et de la production de composants automobiles. Le Brésil et le Mexique sont restés les principaux contributeurs alors que les transformateurs régionaux ont élargi les emballages rigides à base de polypropylène pour les aliments, les cosmétiques et les produits de nettoyage. Les fournisseurs automobiles ont augmenté l’utilisation de pièces moulées en polypropylène pour soutenir l’assemblage local de véhicules. Les secteurs sensibles aux coûts ont préféré les grades d’homopolymère pour les biens de grande consommation. L’investissement dans les infrastructures et la consommation urbaine croissante ont soutenu une croissance modérée. Les initiatives de recyclage ont gagné en élan, améliorant l’adoption de solutions durables en polypropylène dans les lignes de fabrication régionales.

Moyen-Orient & Afrique

Le Moyen-Orient & Afrique détenait près de 3 % de part en 2024 avec une demande tirée par l’emballage, la construction et la fabrication de produits de consommation. Les pays du CCG ont élargi leur capacité de moulage de polypropylène en raison de la proximité des matières premières pétrochimiques. Les entreprises alimentaires et de boissons ont augmenté l’utilisation de formats d’emballage rigides, soutenant une demande stable. La croissance de l’Afrique est venue de la consommation croissante de biens ménagers à bas coût et de l’expansion des clusters manufacturiers. Les investissements régionaux dans les installations de traitement des plastiques ont renforcé l’approvisionnement local. L’adoption progressive de systèmes modernes de moulage par injection et l’intérêt pour le polypropylène recyclable ont soutenu la croissance future du marché.

Segmentation du marché :

Par Type

Par Processus

- Moulage par injection

- Moulage par soufflage

- Moulage par extrusion

Par Application

- Fibre

- Film & Feuille

- Raphia

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le paysage concurrentiel du marché du moulage par injection de polypropylène présente des acteurs majeurs tels que DuPont, Braskem, Reliance Industries Limited, INEOS Group, LG Chem, SABIC, LyondellBasell Industries Holdings B.V., Exxon Mobil Corporation, BASF SE et Borealis AG, chacun renforçant sa position grâce à des expansions de capacité, au développement de grades avancés de polypropylène et à des investissements dans des matériaux de moulage à haute efficacité. Ces entreprises se concentrent sur des solutions de polypropylène modifiées par impact, renforcées et recyclables pour répondre à la demande croissante des secteurs de l’emballage, de l’automobile, de l’électronique et des biens de consommation. Des partenariats stratégiques avec des transformateurs et des OEM aident à sécuriser des accords d’approvisionnement à long terme. De nombreux producteurs investissent également dans des programmes de polymères circulaires, des technologies de recyclage chimique et du polypropylène biosourcé pour s’aligner sur les exigences de durabilité. Des améliorations continues des capacités de compoundage, des réseaux de distribution régionaux et des centres de développement d’applications renforcent la compétitivité et soutiennent l’adoption à grande échelle dans les écosystèmes de fabrication mondiaux.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

- DuPont

- Braskem

- Reliance Industries Limited

- Groupe INEOS

- LG Chem

- SABIC

- LyondellBasell Industries Holdings B.V.

- Exxon Mobil Corporation

- BASF SE

- Borealis AG

Développements Récents

- En septembre 2025, Borealis AG a annoncé un investissement de plus de 100 millions d’euros pour étendre et moderniser ses installations de compoundage de polypropylène à Schwechat, en Autriche, ajoutant une nouvelle capacité de compoundage de PP destinée à des applications haute performance telles que les pièces moulées par injection pour l’automobile et les appareils électroménagers.

- En juin 2024, DuPont a annoncé un accord pour acquérir Donatelle Plastics Incorporated, un fabricant sous contrat spécialisé dans les composants de dispositifs médicaux via le moulage par injection, le traitement du silicone et l’outillage de précision. Cela renforce la présence de DuPont dans les composants plastiques moulés pour le secteur de la santé.

- En janvier 2024, Braskem, en collaboration avec Shell Chemicals, a annoncé un programme pour produire du polypropylène circulaire utilisant des matières premières certifiées ISCC-PLUS (à partir d’huile de pyrolyse de déchets plastiques). Ce PP circulaire est destiné à être utilisé dans les emballages, l’automobile et d’autres applications.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur le Type, le Processus, l’Application et la Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- La demande augmentera à mesure que les entreprises d’emballage et de biens de consommation courante étendront les emballages rigides recyclables.

- Les fournisseurs automobiles augmenteront l’utilisation de composants en polypropylène léger pour les plateformes de véhicules électriques.

- Les copolymères avancés et les grades renforcés soutiendront de nouvelles applications dans les appareils électroménagers et l’électronique.

- La croissance du moulage médical stimulera la demande de polypropylène haute pureté et résistant aux produits chimiques.

- L’automatisation et les systèmes de moulage intelligents amélioreront la vitesse et la précision de la production.

- Le recyclage chimique et le polypropylène biosourcé seront de plus en plus adoptés par l’industrie.

- Les fabricants investiront dans des grades à haute clarté et contrôlés en odeur pour les emballages alimentaires et de soins personnels.

- L’Asie-Pacifique continuera de détenir la position régionale dominante en raison de sa grande capacité de traitement.

- La pression réglementaire sur la durabilité poussera les marques vers des formats d’emballage mono-matériau.

- Les acteurs mondiaux étendront les centres de support de compoundage et de moulage pour renforcer leur présence sur le marché.