Aperçu du marché du papier d’emballage pour la viande :

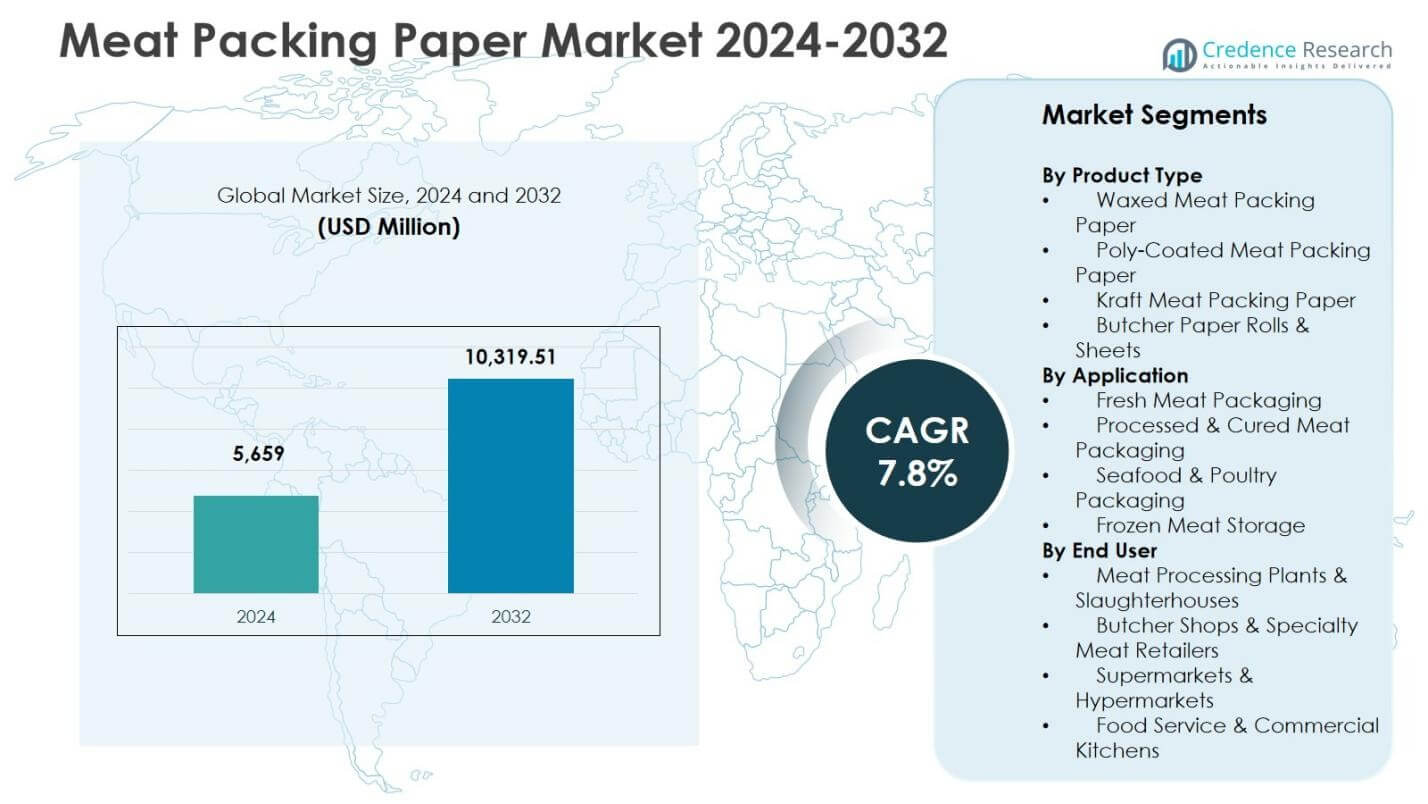

La taille du marché du papier d’emballage pour la viande était évaluée à 5 659 millions USD en 2024 et devrait atteindre 10 319,51 millions USD d’ici 2032, avec un TCAC de 7,8 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période historique |

2020-2023 |

| Année de base |

2024 |

| Période de prévision |

2025-2032 |

| Taille du marché du papier d’emballage pour la viande 2024 |

5 659 millions USD |

| Marché du papier d’emballage pour la viande, TCAC |

7,8% |

| Taille du marché du papier d’emballage pour la viande 2032 |

10 319,51 millions USD |

Perspectives du marché du papier d’emballage pour la viande

- La croissance du marché est stimulée par la demande croissante de solutions en papier kraft et poly-couché écologiques et recyclables, l’augmentation de la consommation de viande emballée, et l’expansion des réseaux de chaîne du froid et de vente au détail organisée soutenant une utilisation accrue dans les applications de viande fraîche et transformée.

- Les tendances du marché reflètent une préférence croissante pour le papier de boucher résistant à l’humidité et à la graisse, le segment du papier kraft pour emballage de viande étant en tête avec une part de 38,6 % en 2024 grâce à sa résistance, sa durabilité et son adéquation aux besoins d’emballage hygiénique.

- Les principaux fabricants renforcent leur présence grâce à l’innovation produit, aux revêtements améliorés par des barrières, aux formats de qualité congélation, et à la collaboration avec les transformateurs et détaillants de viande pour améliorer la performance, le branding, et la capacité d’emballage à valeur ajoutée dans les catégories de viande fraîche, salée et congelée.

- L’analyse régionale montre que l’Amérique du Nord détient une part de 32,4 % en 2024, l’Europe capture une part de 27,9 %, et l’Asie-Pacifique représente 24,6 %, soutenues par la modernisation du commerce de détail, la demande croissante de protéines, et l’adoption croissante de solutions d’emballage de viande à base de papier.

Analyse de la segmentation du marché du papier d’emballage pour la viande :

Par type de produit :

Sur le marché du papier d’emballage pour la viande, le segment du papier kraft pour emballage de viande a dominé la catégorie des types de produits avec une part de marché de 38,6 % en 2024, soutenu par sa haute résistance à la traction, sa résistance à la graisse, et son adéquation aux formats d’emballage écologiques. La préférence croissante des détaillants pour des matériaux d’emballage durables et recyclables renforce la demande de solutions à base de kraft dans la manipulation de viande fraîche et transformée. Les segments de papier d’emballage ciré pour viande, les variantes poly-couchées, et les rouleaux & feuilles de papier de boucher continuent de s’étendre, stimulés par les besoins croissants d’emballage hygiénique, une protection améliorée par barrière, et l’adoption croissante dans les environnements de vente au détail de viande spécialisée.

- Par exemple, PG Paper fournit du papier kraft blanchi MG (Machine Glazed) et MF (Machine Finished) pour le contact alimentaire direct dans l’emballage de viande, offrant une impression personnalisable tout en maintenant les normes de sécurité alimentaire et une haute résistance grâce au processus de pulpage kraft.

Par application :

Par application, l’emballage de viande fraîche est apparu comme le segment leader avec une part de 42,3 % du marché du papier d’emballage de viande en 2024, stimulé par la consommation croissante de viande fraîchement découpée et le besoin de solutions d’emballage résistantes à l’humidité et à la contamination. La demande est renforcée par des normes de gestion de la chaîne du froid plus strictes et l’accent mis par le commerce de détail sur l’extension de la durée de conservation des produits. Les segments de l’emballage de viande transformée et salée, de l’emballage de fruits de mer et de volaille, et du stockage de viande congelée sont également en croissance, soutenus par la consommation croissante de protéines emballées, la transformation de viande orientée vers l’exportation, et l’intégration de solutions à base de papier comme alternatives durables aux formats plastiques.

- Par exemple, Mondi a également collaboré avec HKScan sur un emballage à base de papier renouvelable pour les saucisses Falukory, le best-seller en Suède. La solution remplace les emballages traditionnels tout en maintenant la protection du produit lors du transport et de l’exposition en magasin.

Par utilisateur final :

En termes d’utilisateur final, les supermarchés et hypermarchés représentaient la plus grande part du marché du papier d’emballage de viande avec 36,8 % en 2024, en raison de leur débit élevé de produits carnés emballés et de leur dépendance à un papier durable et sûr pour l’alimentation pour les opérations d’emballage et d’exposition en magasin. La croissance est stimulée par l’expansion du commerce de détail, l’augmentation des ventes de viande de marque de distributeur et l’accent mis sur les normes de manipulation hygiénique. Les usines de transformation de viande et abattoirs, les boucheries et détaillants spécialisés en viande, ainsi que les services alimentaires et cuisines commerciales représentent également des contributeurs significatifs à la demande, adoptant l’emballage à base de papier pour l’efficacité opérationnelle et la conformité en matière de durabilité.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Moteurs de croissance clés

Demande croissante pour un emballage de viande durable et écologique

Le marché du papier d’emballage de viande bénéficie considérablement du passage mondial accéléré vers des solutions d’emballage durables et recyclables. Les gouvernements, les détaillants et les transformateurs de viande privilégient de plus en plus les alternatives écologiques aux films plastiques, ce qui stimule une forte adoption des formats à base de papier dans les comptoirs de vente au détail, les boucheries et les installations de transformation de viande. Le papier d’emballage de viande soutient la biodégradabilité, les faibles émissions de carbone et la conformité réglementaire pour un emballage respectueux de l’environnement. De plus, la sensibilisation croissante des consommateurs à la sécurité alimentaire et à la réduction des déchets plastiques renforce la demande pour des solutions à base de papier kraft et ciré. Alors que la durabilité devient un critère d’approvisionnement central, les fabricants investissent dans des technologies de barrière en papier améliorées qui offrent des performances tout en soutenant les objectifs d’économie circulaire.

- Par exemple, CoCopac s’est associé à un important transformateur de viande en juin 2023 pour fournir du papier intercalant Eco-Life pour la viande. Cette initiative vise à réduire l’empreinte environnementale dans l’industrie de la viande en utilisant du papier durable et compostable qui sépare les tranches, absorbe l’humidité et prolonge la durée de conservation lors de la congélation et de l’emballage.

Expansion des réseaux de distribution de viande au détail organisé et de la chaîne du froid

L’expansion rapide des supermarchés, hypermarchés et chaînes de vente au détail spécialisées dans la viande renforce la demande de matériaux d’emballage de viande standardisés, hygiéniques et adaptés à l’exposition. Alors que les formats de vente au détail modernes traitent des volumes plus élevés de viande emballée, les solutions d’emballage en papier gagnent en importance pour les segments de viande fraîche, de volaille et de fruits de mer en raison de leur durabilité et de leur résistance à la graisse. La croissance de la logistique de la chaîne du froid et de la distribution de viande réfrigérée augmente encore l’utilisation de papier d’emballage qui soutient la rétention d’humidité et l’intégrité du produit pendant le stockage et le transport. Cette transformation structurelle du commerce de détail favorise des cycles d’approvisionnement cohérents, accélère l’adoption de variantes de papier certifiées de qualité et positionne le papier d’emballage de viande comme un composant essentiel de l’emballage dans les environnements de vente au détail à grande échelle.

- Par exemple, Aldi UK, en partenariat avec ABP Food Group et Graphic Packaging International, a lancé des plateaux en carton pressé à base de fibres pour les lignes de steaks de base et premium, réduisant le plastique de 90 % et fonctionnant sur les lignes existantes pour la compatibilité avec la chaîne du froid.

Augmentation de la transformation de la viande et de la fabrication de produits à valeur ajoutée

L’augmentation de la production de produits carnés transformés, salés et prêts à cuire agit comme un catalyseur de croissance clé pour le marché du papier d’emballage de viande. Les transformateurs de viande nécessitent de plus en plus des papiers d’emballage haute performance pour garantir l’hygiène, l’efficacité opérationnelle et la protection des produits lors des étapes de découpe, de portionnement et d’emballage. La demande se renforce davantage avec l’expansion des installations de transformation de viande orientées vers l’exportation et des opérations d’emballage sous contrat. Le papier boucher premium, les feuilles d’emballage enduites de poly et les papiers kraft renforcés soutiennent la gestion de la marque, la gestion de la durée de conservation et la conformité réglementaire dans les applications de viande à valeur ajoutée. Alors que les tendances de consommation de protéines se déplacent vers des formats emballés, le rôle du papier d’emballage de viande devient plus stratégique au sein des écosystèmes de transformation industrielle.

Tendances et opportunités clés

Transition vers des solutions de papier barrière haute performance et enduit

Une tendance majeure qui façonne le marché du papier d’emballage de viande est l’avancement des technologies de papier amélioré par barrière et enduit conçues pour améliorer la résistance à la graisse, le contrôle de l’humidité et la résistance à la déchirure. Les fabricants développent de plus en plus des papiers enduits de poly et traités à la cire qui offrent des performances fonctionnelles comparables aux plastiques tout en maintenant des avantages en termes de recyclabilité. Ce changement crée des opportunités d’innovation dans le papier boucher spécialisé, les emballages de qualité congélateur et les revêtements de surface antibactériens adaptés à la conformité en matière de sécurité alimentaire. L’intégration de fonctionnalités d’impression et de branding sur le papier d’emballage permet également une différenciation au détail et une traçabilité. À mesure que la demande pour des performances d’emballage premium augmente, les fournisseurs investissant dans l’ingénierie avancée du papier et les processus de revêtement obtiennent un positionnement concurrentiel solide.

- Par exemple, UPM Specialty Papers et Eastman ont développé un papier enduit de biopolymère utilisant BioPBS™ pour les barrières contre la graisse et l’oxygène dans les tourtes à la viande et les confiseries, compatible avec les équipements LDPE standard et recyclable dans les flux de fibres.

Adoption croissante de l’emballage en papier dans les boucheries spécialisées et le commerce de viande haut de gamme

Les comptoirs de viande haut de gamme, les boucheries gourmet et les détaillants de protéines spécialisées adoptent de plus en plus l’emballage à base de papier pour améliorer la présentation des produits et s’aligner sur un positionnement de marque artisanal et durable. Cette tendance crée des opportunités pour des rouleaux de papier boucher personnalisés, des emballages kraft imprimés et des formats d’emballage de marque conçus pour rehausser la perception des consommateurs et renforcer l’attrait de la fraîcheur. L’emballage en papier soutient également la transparence dans les catégories de viande axées sur l’authenticité telles que les produits biologiques, nourris à l’herbe et d’origine locale. L’expansion des réseaux de vente au détail de viande spécialisée, associée à la préférence des consommateurs pour des emballages visuellement attrayants et écologiques, ouvre de nouveaux flux de revenus pour les fabricants offrant des solutions d’emballage en papier sur mesure et à valeur ajoutée.

- Par exemple, Whole Foods Market utilise du papier boucher marron enduit de poly à ses comptoirs de viande pour emballer les morceaux frais, offrant un design imprimé qui met en valeur l’image de marque du magasin tout en contenant efficacement les jus de viande.

Principaux défis

Concurrence des films plastiques et des technologies d’emballage sous vide

L’un des principaux défis pour le marché du papier d’emballage de viande est la forte présence des films plastiques et des formats d’emballage sous vide qui offrent une durée de conservation prolongée, une étanchéité à l’air et des performances barrières supérieures. Les grands transformateurs de viande s’appuient souvent sur des solutions à base de plastique pour le transport en chaîne du froid sur de longues distances et les expéditions d’exportation, limitant la substitution complète par des alternatives en papier. De plus, la compétitivité des prix et les avantages d’efficacité associés aux lignes d’emballage en plastique automatisées créent des obstacles à l’adoption des formats en papier dans les environnements de traitement à grand volume. Surmonter ce défi nécessite des mises à niveau continues de la technologie du papier, une résistance améliorée à l’humidité et à l’oxygène, et des propositions de valeur plus fortes mettant l’accent sur la durabilité et l’alignement réglementaire.

Fluctuations des coûts des matières premières et contraintes de la chaîne d’approvisionnement

La volatilité des prix des matières premières de la pâte et du papier représente un défi important pour les fabricants sur le marché du papier d’emballage de viande. L’augmentation des coûts de la fibre de bois, de l’énergie et du transport accroît les dépenses de production et exerce une pression sur les marges, en particulier pour les producteurs de petite et moyenne taille. Les perturbations de la chaîne d’approvisionnement, les contraintes de capacité dans la fabrication de papier spécialisé et les dynamiques fluctuantes d’import-export compliquent encore la stabilité de l’approvisionnement. Ces défis peuvent entraîner des incohérences de prix pour les utilisateurs finaux tels que les détaillants et les transformateurs, affectant les décisions d’approvisionnement. Pour atténuer les risques, les acteurs du marché explorent de plus en plus la diversification de l’approvisionnement, les stratégies d’intégration en amont et les efficacités de processus pour stabiliser l’économie de production et assurer une disponibilité constante sur le marché.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord occupait une position de leader sur le marché du papier d’emballage pour la viande et représentait 32,4 % de part de marché en 2024, grâce à une forte consommation de viande emballée, à la présence d’installations de transformation de viande avancées et à un réseau de distribution en chaîne du froid bien établi. La région bénéficie d’une adoption rapide de solutions en papier alimentaire durable dans les supermarchés, hypermarchés et magasins de boucherie spécialisés. L’accent réglementaire croissant sur les emballages écologiques et la préférence des consommateurs pour les papiers kraft et cirés recyclables accélèrent davantage la demande. La croissance est renforcée par les formats de vente au détail de viande premium et l’expansion des marques de distributeur, renforçant l’adoption de papier de boucher haute performance et de solutions d’emballage enduites.

Europe

L’Europe représentait un marché significatif et captait 27,9 % de part de marché en 2024, soutenue par des réglementations environnementales strictes, des politiques de durabilité fortes et une transition rapide loin des matériaux d’emballage à base de plastique. Les transformateurs de viande et les chaînes de distribution adoptent de plus en plus des formats de papier kraft et enduit recyclables pour s’aligner sur les objectifs d’économie circulaire et les engagements de réduction de carbone. La demande est en outre stimulée par la croissance de la viande transformée et des boucheries spécialisées premium dans les pays d’Europe occidentale. La région assiste également à des investissements dans les technologies de papier à barrière renforcée et les formats d’emballage personnalisés, renforçant la position du marché de l’emballage en papier pour la viande dans les environnements de vente au détail, de restauration et de transformation industrielle.

Asie-Pacifique

L’Asie-Pacifique a émergé comme le marché régional à la croissance la plus rapide et représentait 24,6 % de part de marché en 2024, alimentée par la consommation croissante de viande, l’expansion du commerce de détail organisé et la croissance rapide des industries de transformation de la viande en Chine, en Inde et en Asie du Sud-Est. L’urbanisation croissante et le développement des infrastructures de la chaîne du froid entraînent une demande accrue de papier d’emballage hygiénique et résistant à l’humidité dans la distribution de viande fraîche et transformée. Les initiatives gouvernementales promouvant les emballages durables et la préférence des détaillants pour les formats de papier kraft et poly-enduit rentables soutiennent également l’adoption. L’expansion de la fabrication locale et les investissements dans la production de papier de boucherie spécialisé renforcent l’écosystème d’approvisionnement régional et améliorent la pénétration du marché dans les segments de la vente au détail et de l’industrie.

Amérique Latine

L’Amérique Latine représentait 8,7 % de part de marché en 2024, stimulée par l’expansion des industries de transformation de la viande orientées vers l’exportation au Brésil, en Argentine et au Mexique, ainsi que par la demande croissante de produits de bœuf et de volaille emballés sur les marchés de détail nationaux. L’adoption du papier d’emballage pour la viande augmente en raison de normes d’hygiène accrues, de la modernisation des abattoirs et de la croissance des comptoirs de viande dans les supermarchés. La région connaît une transition régulière vers des formats de papier kraft et ciré recyclables et rentables, en particulier dans la manipulation de viande fraîche et réfrigérée. Les investissements dans la production de viande à valeur ajoutée et les programmes de marques de distributeur stimulent davantage l’utilisation de papier de boucher durable et de solutions de feuilles d’emballage.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détenait 6,4 % de part de marché en 2024, soutenue par l’expansion des réseaux de vente au détail urbains, la croissance des formats d’épicerie modernes et la demande croissante de volaille emballée et de produits carnés transformés. Les pays du CCG connaissent une adoption croissante de papier d’emballage résistant à la graisse et sûr pour les aliments dans les hypermarchés et les points de restauration rapide. En Afrique, la croissance du marché est stimulée par la modernisation progressive des installations de transformation de la viande et le renforcement de la distribution en chaîne du froid. Les initiatives axées sur la durabilité et le passage à des alternatives d’emballage en papier renforcent le potentiel de demande à long terme, tandis que les importations et les investissements régionaux dans l’approvisionnement en papier spécialisé soutiennent le développement plus large du marché dans les principales économies.

Segmentation du marché du papier d’emballage pour la viande :

Par type de produit

- Papier d’emballage pour viande ciré

- Papier d’emballage pour viande enduit de poly

- Papier kraft pour emballage de viande

- Rouleaux & feuilles de papier boucher

Par application

- Emballage de viande fraîche

- Emballage de viande transformée & salée

- Emballage de fruits de mer & volaille

- Stockage de viande congelée

Par utilisateur final

- Usines de transformation de viande & abattoirs

- Boucheries & détaillants spécialisés en viande

- Supermarchés & hypermarchés

- Services alimentaires & cuisines commerciales

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché du papier d’emballage pour viande est façonné par des acteurs majeurs tels que Amcor plc, Berry Global Group Inc., Sealed Air Corporation, Mondi plc, Winpak Ltd, Sonoco Products Company, Pactiv Evergreen Inc., Ahlstrom-Munksjö Oyj, WestRock Company, et Georgia-Pacific LLC. Le marché présente un mélange équilibré de conglomérats mondiaux de l’emballage et de fabricants de papier spécialisés qui rivalisent sur la performance des produits, les références de durabilité et l’efficacité des coûts. Les entreprises se concentrent sur le développement de solutions en papier kraft et enduit résistantes à la graisse, à barrière contre l’humidité et recyclables pour répondre aux attentes croissantes des régulateurs et des détaillants en matière d’emballage de viande écologique. Les priorités stratégiques incluent des investissements dans des technologies de revêtement avancées, l’expansion des formats de papier pour congélateur et boucher, et le renforcement des capacités d’approvisionnement pour les réseaux de distribution de viande fraîche et transformée. Les partenariats avec les transformateurs de viande et les chaînes de distribution, la diversification du portefeuille à travers des variantes cirées et enduites de poly, et les formats d’emballage avec marque définissent davantage la concurrence, alors que les fournisseurs mettent l’accent sur la constance de la qualité, l’assurance hygiénique et les propositions de valeur durables pour sécuriser des relations d’approvisionnement à long terme sur les marchés de détail et industriels.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Amcor plc

- Berry Global Group Inc.

- Sealed Air Corporation

- Mondi plc

- Winpak Ltd

- Sonoco Products Company

- Pactiv Evergreen Inc.

- Ahlstrom-Munksjö Oyj

- WestRock Company

- Georgia-Pacific LLC

Développements récents

- En avril 2025, Amcor a finalisé son acquisition de Berry Global pour 8,43 milliards de dollars en actions, créant ainsi un leader de l’emballage avec des revenus combinés de 24 milliards de dollars et des capacités renforcées dans les solutions d’emballage de viande.

- En septembre 2025, ProAmpac s’est associé à Divilly Brothers pour introduire l’emballage à haute barrière à base de fibres ProActive Recyclable® FibreSculpt pour les viandes cuites réfrigérées, améliorant la recyclabilité tout en maintenant la fraîcheur et une apparence haut de gamme.

- En décembre 2025, ProAmpac a accepté d’acquérir TC Transcontinental Packaging, renforçant ainsi sa position dans l’emballage flexible et à base de papier dans les segments alimentaires.

- En juin 2024, Chevler a lancé un papier d’emballage protecteur pour viande aux couleurs vives dans sa gamme Meat Saver Paper pour répondre à la demande d’un attrait visuel renforcé et d’une protection du produit.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le type de produit, l’application, l’utilisation finale et la géographie. Il détaille les principaux acteurs du marché, offrant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- Le marché connaîtra une croissance soutenue à mesure que les détaillants et les transformateurs adopteront de plus en plus des solutions de papier d’emballage de viande recyclables et respectueuses de l’environnement.

- Les fabricants se concentreront sur le développement de papiers plus résistants, résistants à la graisse et barrières à l’humidité pour répondre aux exigences de sécurité alimentaire et de durée de conservation.

- La demande augmentera de la part des chaînes de distribution organisées, des boucheries spécialisées et des marques de viande haut de gamme mettant l’accent sur une identité d’emballage durable.

- L’emballage à base de papier gagnera en préférence par rapport aux plastiques en raison du renforcement des réglementations environnementales et des engagements de durabilité des entreprises.

- L’innovation dans les formats de papier enduit, ciré et de qualité congélation élargira les opportunités d’application dans les segments de viande fraîche, transformée et congelée.

- Les caractéristiques de marque, d’imprimabilité et de personnalisation sur le papier d’emballage renforceront la différenciation des produits dans les présentoirs de viande au détail.

- Les investissements dans la fabrication régionale de papier et l’intégration de l’approvisionnement amélioreront l’efficacité des coûts et la disponibilité sur le marché.

- La traçabilité numérique, la compatibilité des étiquettes et les formats d’emballage conformes aux normes d’hygiène deviendront plus importants pour les transformateurs et les détaillants.

- Les marchés émergents contribueront fortement à mesure que l’expansion de la chaîne du froid et la capacité de transformation de la viande augmenteront.

- Les partenariats stratégiques entre les fournisseurs d’emballage et les transformateurs de viande accéléreront l’innovation produit et l’alignement des approvisionnements à long terme.