Aperçu du Marché

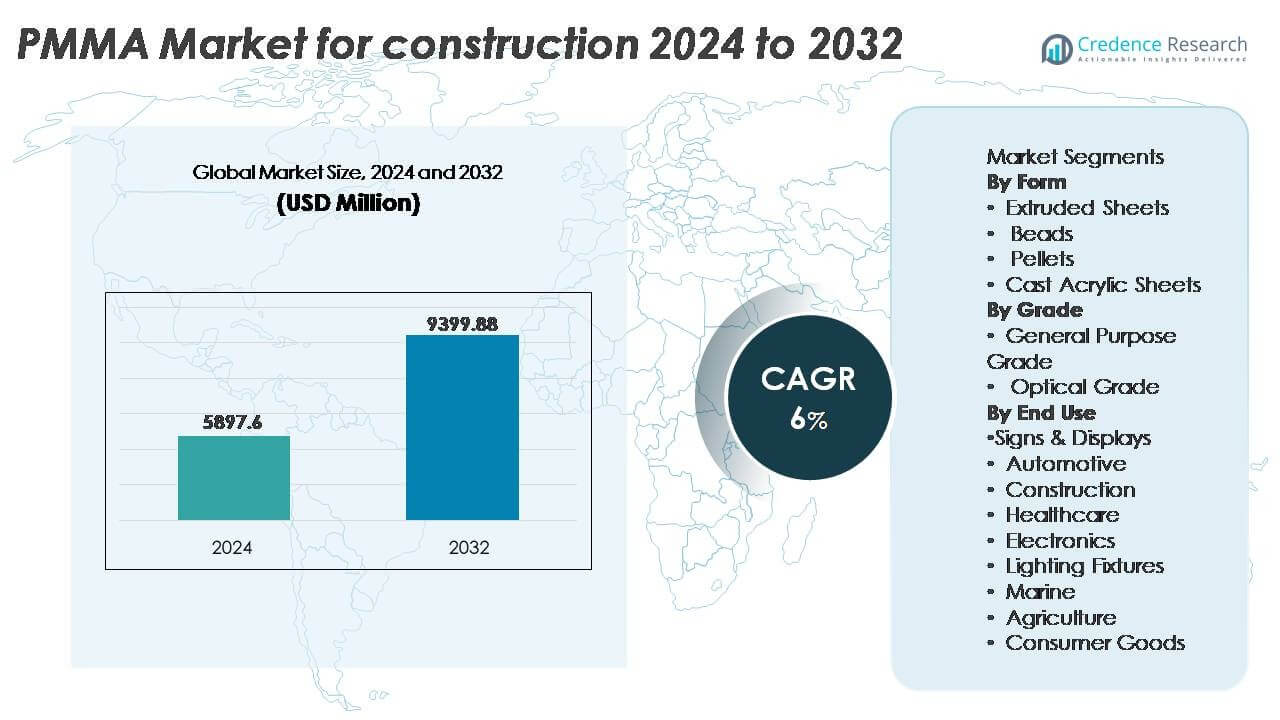

Le marché du PMMA (Polyméthacrylate de méthyle) pour les applications de construction était évalué à 5 897,6 millions USD en 2024 et devrait atteindre 9 399,88 millions USD d’ici 2032, reflétant un taux de croissance annuel composé (CAGR) de 6 % sur la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Référence |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché du PMMA pour la Construction 2024 |

5 897,6 Millions USD |

| Marché du PMMA pour la Construction, CAGR |

6% |

| Taille du Marché du PMMA pour la Construction 2032 |

9 399,88 Millions USD |

Le marché du PMMA pour la construction est façonné par des fabricants majeurs de produits chimiques et de matériaux tels que Röhm GmbH, CHIMEI, Mitsubishi Chemical Group, LG Chem, Asahi Kasei Corporation, SK Geo Centric Co. Ltd., Trinseo, LOTTE Chemical Corporation, SABIC, et Dymatic Chemicals, Inc. Ces entreprises rivalisent grâce à des innovations en matière de clarté optique, de solutions de vitrage légères et de formulations de PMMA recyclées ou biosourcées axées sur la durabilité. L’Asie-Pacifique domine le marché mondial avec une part de marché de 38 %, stimulée par la construction commerciale à grande échelle, la capacité industrielle et l’urbanisation rapide. L’Amérique du Nord et l’Europe suivent, soutenues par des mises à niveau des infrastructures et des normes strictes de construction écologique qui accélèrent la demande pour des applications de PMMA écoénergétiques dans le vitrage architectural et les solutions de signalisation.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du marché

- Le marché du PMMA pour la construction était évalué à 5 897,6 millions USD en 2024 et devrait atteindre 9 399,88 millions USD d’ici 2032, enregistrant un TCAC de 6 % pendant la période de prévision.

- La demande croissante de matériaux de vitrage légers et économes en énergie stimule l’adoption du PMMA comme substitut du verre dans les façades, les puits de lumière, la signalisation et les installations de toiture dans les bâtiments commerciaux et résidentiels.

- Les principales tendances du marché incluent l’utilisation croissante du PMMA dans la construction modulaire, les diffuseurs d’éclairage LED et les mises à niveau de la signalisation de vente au détail, soutenues par des innovations dans les formulations recyclées et résistantes aux UV.

- Le marché est modérément consolidé avec des acteurs principaux se concentrant sur des stratégies de durabilité, des expansions de capacité et des grades spécialisés pour renforcer la différenciation du portefeuille face à des plastiques techniques concurrents tels que le polycarbonate.

- L’Asie-Pacifique est en tête avec 38 % de part de marché, suivie par l’Amérique du Nord à 28 % et l’Europe à 26 % ; les feuilles extrudées restent le segment dominant de la forme PMMA en raison de leur application dans les façades et le vitrage architectural dans le développement des infrastructures.

Analyse de la segmentation du marché :

Par Forme

Les feuilles extrudées représentent le sous-segment dominant basé sur la forme dans le marché du PMMA pour la construction, représentant la plus grande part de marché en raison de leur résistance aux impacts supérieure, de leur flexibilité de conception et de leur adéquation pour les installations architecturales de grande surface. Leur utilisation extensive dans les puits de lumière, les façades, les toitures transparentes et les barrières anti-bruit autoroutières soutient une adoption généralisée. Les feuilles acryliques coulées suivent en tant que sous-segment fort dans le vitrage architectural de qualité supérieure, tandis que les granulés et les billes servent principalement de matières premières pour les applications de moulage, y compris les sanitaires et les éléments décoratifs. Les caractéristiques de couleur personnalisée, de résistance aux UV et de légèreté continuent de stimuler l’utilisation des feuilles extrudées dans les projets de construction commerciale.

- Par exemple, les panneaux PLEXIGLAS® Soundstop de Röhm utilisés dans les barrières autoroutières sont conçus pour atteindre des valeurs d’indice de réduction du bruit (DLR) allant jusqu’à 33 dB (selon l’épaisseur et la norme de test).

Par Qualité

Le PMMA de qualité générale détient la part dominante dans le secteur de la construction, grâce à son rapport coût-efficacité et à sa performance polyvalente dans les composants architecturaux non critiques tels que les panneaux de séparation, les éléments de mobilier en acrylique et les installations de décoration intérieure. Le PMMA de qualité optique, bien que détenant une part plus petite, gagne en importance dans les applications spécialisées nécessitant une transmission lumineuse et une clarté supérieures, y compris les barrières anti-bruit à haute transparence, le vitrage de qualité supérieure et les systèmes d’éclairage naturel modernes. La préférence architecturale croissante pour des structures visuellement attrayantes et la demande de matériaux alternatifs au verre soutiennent davantage la croissance du PMMA de qualité générale dans les flux de travail de construction grand public.

- Par exemple, le PMMA de qualité optique du groupe Mitsubishi Chemical présente des taux de transmission lumineuse d’environ 92 %, ce qui le rend adapté aux panneaux de lumière naturelle et au vitrage architectural axé sur l’éclairage.

Par Usage Final

Les enseignes et affichages représentent le principal sous-segment d’utilisation finale sur le marché de la construction en PMMA, capturant la plus grande part en raison de l’expansion des infrastructures commerciales, de la rénovation de l’image de marque des commerces de détail et de la demande pour des structures publicitaires stables aux UV et résistantes aux intempéries. Les applications dans la construction suivent de près, stimulées par le remplacement croissant du verre traditionnel par le PMMA dans les façades, les puits de lumière et les auvents. Les luminaires gagnent également en popularité, les conceptions d’éclairage modernes intégrant de plus en plus des diffuseurs en PMMA. Par ailleurs, les segments de l’automobile, de la marine, de l’électronique, de la santé, de l’agriculture et des biens de consommation utilisent le PMMA pour sa durabilité et sa formabilité dans des composants intégrés à la construction et des environnements spécialisés.

Principaux Facteurs de Croissance

Adoption Croissante du PMMA comme Substitut Léger et Économe en Énergie au Verre

La préférence croissante pour les conceptions architecturales modernes et les objectifs stricts d’efficacité énergétique accélèrent fortement l’adoption du PMMA dans la construction. Comparé au verre traditionnel, le PMMA offre un poids presque réduit de moitié, une résistance aux chocs plus élevée et une isolation thermique supérieure, permettant une installation plus facile et une charge structurelle réduite sur les bâtiments. Sa stabilité UV améliorée et sa clarté optique fournissent une solution durable pour les puits de lumière, les façades, les auvents et les serres, soutenant une pénétration élevée de la lumière du jour sans transfert excessif de chaleur. De plus, la flexibilité du PMMA en termes de façonnage, de coloration et de finition de surface s’aligne sur les demandes esthétiques évolutives dans les infrastructures commerciales et résidentielles. La combinaison des objectifs de durabilité et de l’essor des matériaux de construction avancés positionne le PMMA comme un substitut préféré au vitrage conventionnel, en particulier dans les développements urbains à fort trafic où la durabilité et la sécurité sont des critères de performance critiques.

· Par exemple, le PLEXIGLAS® Optical Grade de Röhm GmbH atteint une transmission lumineuse allant jusqu’à 92 % et offre une durée de vie de plus de 30 ans en exposition extérieure, soutenue par sa technologie de résistance aux UV qui limite la transmission des UV à moins de 1 % pour les longueurs d’onde inférieures à 380 nanomètres.

Expansion de la Construction Intelligente, de l’Infrastructure Modulaire et des Systèmes de Bâtiments Préfabriqués

La croissance de la construction modulaire, des structures préfabriquées et des écosystèmes de bâtiments intelligents alimente une consommation accrue de PMMA, les fabricants recherchant des matériaux légers, préfabriqués et adaptables. Les feuilles, panneaux et composants moulés en PMMA s’intègrent efficacement dans les façades modulaires, les séparations murales et les barrières acoustiques, permettant un assemblage rapide et une personnalisation. Sa compatibilité avec l’usinage CNC, la fabrication 3D et le traitement avancé des polymères soutient des flux de travail de construction basés sur la précision qui raccourcissent les délais de projet et réduisent les déchets. L’intégration de l’éclairage intelligent, des capteurs intégrés et de la signalisation numérique au sein de l’infrastructure stimule également le besoin de PMMA, étant donné ses propriétés optiques, son isolation électrique et sa clarté pour abriter des interfaces pilotées par capteurs. L’augmentation de la densification urbaine et la demande pour la fabrication de construction hors site renforcent la pertinence du PMMA en tant que matériau prêt à installer soutenant des modèles de construction axés sur l’avenir.

- Par exemple, les grades ALTUGLAS™ PMMA de Trinseo soutiennent des tolérances de fabrication CNC inférieures à 0,1 mm, permettant des composants modulaires à ajustement précis pour les façades et les structures de signalisation.

Croissance dans le Branding Commercial, l’Infrastructure de Vente au Détail et les Solutions Architecturales Décoratives

La polyvalence du PMMA dans la signalétique, les systèmes d’affichage et l’architecture esthétique le positionne comme un matériau essentiel soutenant l’expansion mondiale des espaces de vente au détail, des terminaux de transport, des unités d’hospitalité et des installations commerciales orientées vers le public. Sa capacité à conserver la vivacité des couleurs, à résister aux intempéries et à diffuser la lumière de manière uniforme stimule son adoption dans les panneaux rétroéclairés, les répertoires de centres commerciaux, les installations de branding et les façades illuminées. L’influence croissante du design commercial expérientiel et de l’expression de l’identité d’entreprise augmente la demande pour des caractéristiques architecturales personnalisables à base de polymères. La finition lisse et la flexibilité de moulage du PMMA permettent aux designers de créer des environnements uniques et visuellement immersifs qui différencient les espaces physiques de la concurrence de la vente au détail numérique. Ce moteur est renforcé par des investissements croissants dans la rénovation commerciale, les améliorations d’infrastructure et les programmes d’embellissement urbain menés par des initiatives de réaménagement gouvernementales.

Tendances Clés & Opportunités

Développement de PMMA Biosourcé et Recyclable pour une Construction Durable

Les avancées dans la science des matériaux axée sur l’économie circulaire créent des opportunités significatives pour les fabricants de PMMA servant le secteur de la construction. L’émergence de formulations de PMMA biosourcées et de techniques de recyclage en boucle fermée s’aligne avec les directives mondiales visant à réduire les empreintes carbone et les déchets plastiques. Les développeurs de construction recherchent de plus en plus des matériaux à faibles COV, recyclables et respectueux de l’environnement pour la conformité aux certifications vertes. La capacité de recycler chimiquement le PMMA à son état de monomère ouvre des voies pour une gestion durable du cycle de vie dans les applications de vitrage architectural, de signalétique et de décoration intérieure. Les cadres d’approvisionnement axés sur la durabilité et les obligations de reporting ESG élargissent davantage les opportunités pour les variantes de PMMA écologiques, en particulier dans les infrastructures commerciales et publiques à grande échelle.

- “Par exemple, les composés de moulage PLEXIGLAS® proTerra de Röhm utilisent des matières premières recyclées certifiées ou des matières premières durables équilibrées en masse et offrent une réduction documentée de l’empreinte carbone du produit, permettant une performance de durabilité mesurable dans les composants de construction”.

Intégration du PMMA dans le Design d’Éclairage Avancé et l’Infrastructure d’Illumination Intelligente

L’évolution des designs d’éclairage dans les bâtiments crée des opportunités pour le PMMA en tant que matériau de qualité optique pour les diffuseurs LED, les luminaires décoratifs et les panneaux lumineux architecturaux. La transition vers des systèmes d’éclairage intelligents et une illumination optimisée sur le plan énergétique soutient l’adoption du PMMA en raison de sa capacité à diffuser la lumière de manière uniforme, à améliorer la luminosité et à minimiser l’éblouissement. L’éclairage paysager urbain, le design hôtelier à thème et les installations intérieures ambiantes intègrent le PMMA pour des performances fonctionnelles et esthétiques. Les investissements croissants dans l’illumination des façades, l’éclairage sous les armoires et l’éclairage des chemins extérieurs offrent un pipeline fertile pour l’innovation de produits axée sur le PMMA. Alors que les designers poursuivent des mises en page d’éclairage dynamiques intégrées à l’automatisation des bâtiments, les composants à base de PMMA servent de matériau central pour l’architecture visuelle de nouvelle génération.

- Par exemple, le portefeuille de diffusion de lumière LEXAN™ de SABIC démontre une diffusion optique testée avec des niveaux de transmission de lumière supérieurs à 85 % tout en atteignant des valeurs de brume dépassant 90, permettant une sortie LED uniforme avec une visibilité réduite des points chauds dans les modules d’éclairage architectural.

Principaux Défis

Volatilité des Prix des Matières Premières et Perturbations de la Chaîne d’Approvisionnement

La production de PMMA dépend fortement des dérivés pétrochimiques, rendant la chaîne d’approvisionnement vulnérable aux fluctuations des prix du pétrole brut et aux perturbations dans l’approvisionnement chimique mondial. Les changements dans la disponibilité des matières premières, les pannes de raffineries, les tarifs commerciaux et les incertitudes géopolitiques augmentent les pressions sur les coûts pour les fabricants et les équipes d’approvisionnement en construction. De plus, les goulets d’étranglement dans le transport, les délais prolongés et les pénuries d’intermédiaires chimiques spécialisés créent des défis de planification pour les grands projets architecturaux avec des délais stricts. Ces facteurs impactent la stabilité des prix, la prévisibilité des fournisseurs et l’allocation budgétaire, posant des défis pour la compétitivité du marché du PMMA face à des matériaux alternatifs tels que le verre, le polycarbonate et les bio-composites émergents.

Pression Concurrentielle Croissante des Plastiques Techniques Alternatifs

Bien que le PMMA offre de nombreux atouts, il fait face à une concurrence croissante de la part du polycarbonate et des composites polymères avancés qui offrent une résistance aux impacts et une tolérance à la chaleur plus élevées pour les environnements de construction exigeants. Dans les applications impliquant la conformité à la sécurité incendie, le stress structurel ou l’exposition à des températures extrêmes, les matériaux alternatifs peuvent présenter des performances réglementaires supérieures ou des avantages en termes de coûts. Les avancées continues dans les films polymères multicouches, les solutions de façades hybrides et les composites renforcés défient davantage la domination du PMMA dans certains rôles architecturaux. À mesure que l’innovation matérielle s’accélère, les fabricants de PMMA doivent améliorer les performances des formulations, améliorer les classements au feu et développer des solutions différenciées pour conserver leur pertinence sur le marché face aux normes de construction en évolution et aux attentes des clients.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient environ 28 % de part de marché dans le marché du PMMA pour la construction, soutenue par une rénovation significative des infrastructures, des mises à niveau de la signalisation commerciale et l’adoption de matériaux architecturaux économes en énergie. Les États-Unis dominent la demande régionale, stimulés par la croissance de l’immobilier commercial, la modernisation des aéroports et les installations de signalisation à base de LED. Une forte conformité aux normes de construction écologique, combinée à une transition accélérée vers des alternatives de vitrage léger, renforce encore l’utilisation du PMMA. La présence de capacités de fabrication avancées et de stratégies de développement urbain axées sur le design continue de positionner l’Amérique du Nord comme un consommateur constant de PMMA dans les façades, les puits de lumière et les caractéristiques de construction de marque.

Europe

L’Europe représente près de 26 % de part de marché, stimulée par des réglementations strictes en matière de durabilité, l’expansion de la construction de logements modulaires et l’augmentation des investissements dans les façades optimisées pour la lumière du jour. L’Allemagne, la France et le Royaume-Uni dominent la consommation, soutenus par des mandats d’efficacité énergétique et une forte emphase sur les barrières sonores de façade et les matériaux d’atténuation du bruit. L’adoption du PMMA est renforcée par des projets de rénovation à travers les infrastructures urbaines vieillissantes et les centres commerciaux. La croissance des mises à niveau de la conception de la vente au détail et de l’hôtellerie alimente davantage la demande pour des éléments architecturaux en PMMA esthétiquement raffinés. L’engagement de la région envers les matériaux de construction circulaires est susceptible d’accélérer l’intérêt pour les formulations de PMMA recyclées et à faibles émissions.

Asie-Pacifique

L’Asie-Pacifique domine le marché du PMMA avec une part de marché de 38 %, principalement en raison de l’urbanisation rapide, de l’expansion des infrastructures commerciales et des programmes de villes intelligentes dirigés par le gouvernement. La Chine, l’Inde et les nations d’Asie du Sud-Est génèrent une demande à grande échelle pour le PMMA dans la signalisation, les toitures transparentes, les modernisations de gares et les infrastructures de centres commerciaux. L’écosystème de fabrication rentable de la région, l’accès aux matières premières et la production de construction à haut volume encouragent l’adoption du PMMA. Les attentes croissantes de la classe moyenne pour des structures visuellement attrayantes et des environnements de vente au détail stimulent davantage l’expansion du marché. L’Asie-Pacifique reste la région à la croissance la plus rapide, stimulée par la capitalisation des infrastructures et les ajouts de capacité à l’échelle industrielle.

Amérique latine

L’Amérique latine détient environ 5 % de part de marché, avec une croissance influencée par l’expansion de la construction commerciale, les investissements dans le secteur du tourisme et l’adoption croissante de la décoration architecturale à base d’acrylique. Le Mexique et le Brésil mènent la demande régionale alors que les formats de vente au détail urbains et les terminaux de transport intègrent des systèmes de signalisation modernes et de toitures translucides. Cependant, le développement du marché reste sensible aux cycles économiques et à la volatilité du financement de la construction. La présence croissante de chaînes de vente au détail mondiales et les rénovations de centres commerciaux offrent des opportunités incrémentielles pour les feuilles de PMMA et les composants moulés. La modernisation progressive des infrastructures urbaines et des projets d’éclairage dans les espaces publics continue de soutenir la demande dans certains clusters urbains.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représente environ 3 % de part de marché, stimulée par des projets commerciaux et hôteliers haut de gamme dans la région du Golfe. L’intégration du PMMA est visible dans le vitrage architectural, la signalisation illuminée, les intérieurs de luxe et les installations de façade à grande échelle dans les économies axées sur le tourisme telles que les Émirats arabes unis, le Qatar et l’Arabie saoudite. Les conditions climatiques difficiles renforcent la demande pour des structures en PMMA stables aux UV et résistantes aux intempéries. En Afrique, l’adoption reste naissante mais augmente grâce aux initiatives de réaménagement urbain dans les principales économies. L’infrastructure de fabrication limitée et la dépendance aux importations influencent les prix et l’approvisionnement, faisant de la région un marché spécialisé mais riche en opportunités.

Segmentations du marché :

Par Forme

- Feuilles extrudées

- Granulés

- Pellets

- Feuilles d’acrylique coulé

Par Qualité

- Qualité à usage général

- Qualité optique

Par Utilisation Finale

- Signalisation & Affichages

- Automobile

- Construction

- Santé

- Électronique

- Appareils d’éclairage

- Marine

- Agriculture

- Biens de consommation

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché du PMMA pour la construction est caractérisé par la présence de fabricants chimiques multinationaux, de producteurs régionaux de plaques acryliques et de fournisseurs intégrés verticalement qui se concentrent sur la fabrication en aval et les composants architecturaux à valeur ajoutée. Les entreprises leaders rivalisent par la qualité des produits, les propriétés optiques améliorées, la résistance aux UV, les formats d’épaisseur personnalisés et les formulations de PMMA recyclé alignées sur les mandats de durabilité. Les investissements stratégiques dans la R&D, les technologies de recyclage chimique et le développement de polymères biosourcés façonnent la différenciation concurrentielle alors que l’industrie de la construction se tourne vers des matériaux conformes aux normes environnementales. Les partenariats avec les entreprises de construction, les intégrateurs de systèmes de signalisation et les fabricants de produits de vitrage et d’éclairage soutiennent la pénétration du marché. De plus, les acteurs augmentent la capacité de production en Asie-Pacifique et en Europe pour répondre à la demande des segments de la construction modulaire, des infrastructures commerciales et de l’ingénierie de façades. Les fusions, acquisitions et innovations matérielles restent des stratégies centrales, permettant aux entreprises d’élargir leurs portefeuilles d’applications et de maintenir la compétitivité des prix face à une demande accrue de solutions PMMA légères, durables et flexibles en conception dans le secteur de la construction.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

Développements récents

- En février 2025, l’initiative de recyclage de Mitsubishi, l’entreprise travaille sur une technologie de recyclage chimique qui utilise des micro-ondes pour dépolymériser la résine acrylique usagée en monomère MMA, permettant une réutilisation circulaire du matériau PMMA.

- Le 15 octobre 2024, Röhm a réaffirmé sa stratégie de croissance mondiale en annonçant une capacité accrue en Europe, en Amérique du Nord et en Asie, et en mettant en avant les composés de moulage PLEXIGLAS® (y compris les variantes proTerra à empreinte bio-réduite) comme matériaux clés pour les marchés de la construction, de l’éclairage et de la signalisation.

- En février 2024, Röhm a mis en service une nouvelle ligne de production et une installation de mélange de PMMA coloré à Worms, en Allemagne, pour augmenter sa capacité de composés de moulage PMMA sous la marque PLEXIGLAS®.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur la Forme, la Qualité, l’Utilisation finale et la Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies pour naviguer dans les complexités du marché.

Perspectives d’avenir

- Le PMMA remplacera de plus en plus le verre conventionnel dans le vitrage architectural en raison de sa structure légère et de son profil de sécurité amélioré.

- L’adoption de grades de PMMA résistants aux UV et modifiés pour l’impact s’étendra pour les façades extérieures, les auvents et la signalisation commerciale.

- Le PMMA biosourcé et recyclé gagnera en popularité à mesure que les réglementations sur la durabilité influenceront l’approvisionnement en matériaux de construction.

- La collaboration technologique entre les fournisseurs de matériaux et les entreprises d’ingénierie de façades accélérera les solutions PMMA personnalisées.

- Les projets de construction modulaire et préfabriquée stimuleront la demande de panneaux PMMA pré-découpés et de composants moulés.

- Les applications de bâtiments intelligents augmenteront l’utilisation du PMMA dans les diffuseurs de lumière et les affichages numériques intégrés.

- La modernisation du commerce de détail et les mises à niveau de la marque augmenteront la consommation de PMMA dans les systèmes de signalisation et d’affichage visuel.

- L’infrastructure de recyclage chimique soutiendra l’utilisation circulaire du PMMA dans les grandes entreprises de construction.

- La demande de PMMA augmentera sur les marchés influencés par les projets d’infrastructure liés au tourisme.

- Les économies émergentes contribueront de manière significative à la consommation de PMMA induite par la nouvelle construction.