Aperçu du Marché

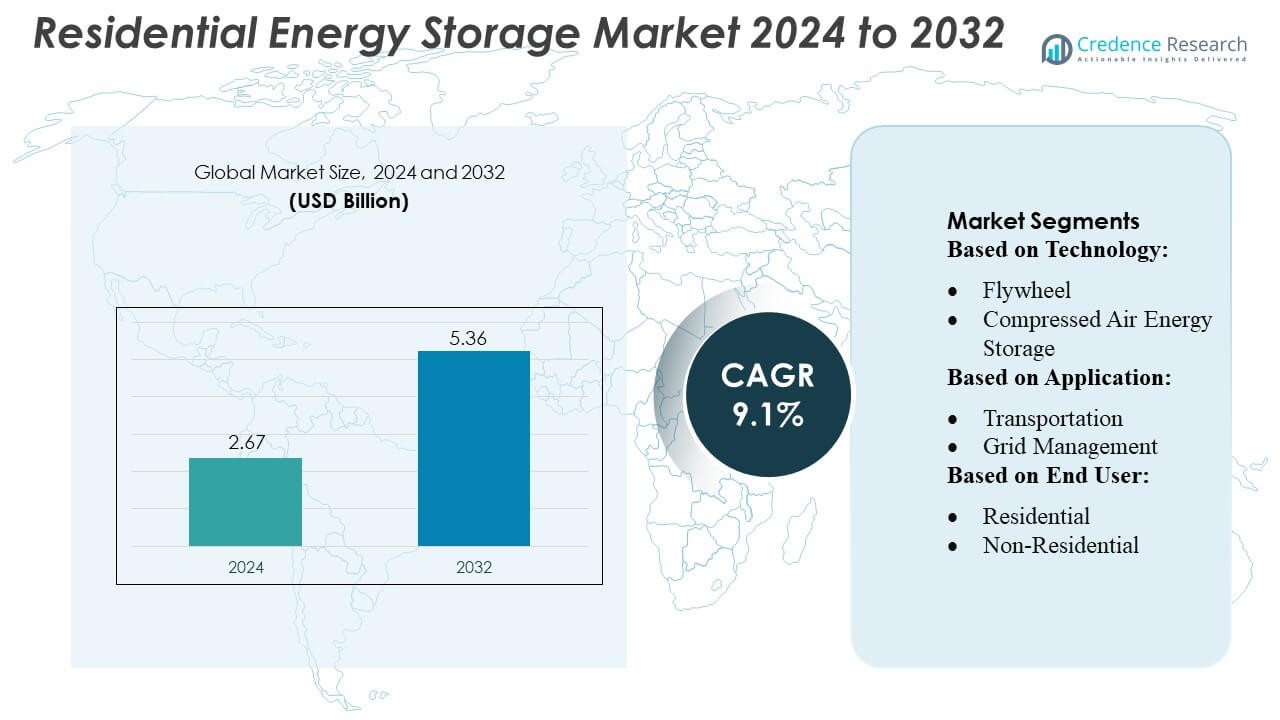

La taille du marché du stockage d’énergie résidentiel était évaluée à 2,67 milliards USD en 2024 et devrait atteindre 5,36 milliards USD d’ici 2032, avec un TCAC de 9,1 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché du Stockage d’Énergie Résidentiel 2024 |

2,67 milliards USD |

| Marché du Stockage d’Énergie Résidentiel, TCAC |

9,1% |

| Taille du Marché du Stockage d’Énergie Résidentiel 2032 |

5,36 milliards USD |

Le marché du stockage d’énergie résidentiel est très compétitif, avec des acteurs clés tels que Showa Denko Materials Co., Ltd., Maxwell Technologies, Inc., The Furukawa Battery Co., Ltd., LG Chem, Langley Holdings plc, Electrovaya, GENERAL ELECTRIC, Ecoult, Saft, et Altairnano qui stimulent l’innovation et la croissance du marché. Ces entreprises se concentrent sur l’amélioration de l’efficacité des batteries, du cycle de vie et de l’intégration avec les systèmes solaires photovoltaïques et les maisons intelligentes, tout en élargissant leur présence régionale grâce à des partenariats stratégiques et à la diversification des produits. L’Amérique du Nord domine le marché, détenant environ 35 % de la part mondiale, grâce à une adoption élevée des panneaux solaires photovoltaïques, à des incitations gouvernementales favorables et à une demande croissante pour la résilience énergétique et l’alimentation de secours. Les avancées technologiques, la baisse des coûts et la sensibilisation croissante des consommateurs continuent de renforcer le leadership de l’Amérique du Nord, tandis que les stratégies concurrentielles des fabricants mondiaux façonnent le paysage en évolution et accélèrent l’adoption à travers l’Europe, l’Asie-Pacifique et d’autres régions émergentes.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché

- Le marché du stockage d’énergie résidentiel était évalué à 2,67 milliards USD en 2024 et devrait atteindre 5,36 milliards USD d’ici 2032, avec un TCAC de 9,1 % pendant la période de prévision.

- L’Amérique du Nord domine le marché avec environ 35 % de part, soutenue par une adoption élevée des panneaux solaires photovoltaïques, des incitations gouvernementales et une demande croissante pour la résilience énergétique et l’alimentation de secours. L’Europe et l’Asie-Pacifique suivent, avec une intégration croissante des énergies renouvelables et une urbanisation qui stimulent la croissance.

- Les batteries lithium-ion dominent le segment technologique, représentant la plus grande part en raison de leur haute efficacité, de leur long cycle de vie et de leur compatibilité avec les systèmes solaires résidentiels. Les technologies électrochimiques et électromécaniques se développent progressivement dans des applications de niche.

- La croissance du marché est stimulée par la baisse des coûts des batteries, l’augmentation des installations solaires résidentielles, l’intégration des maisons intelligentes et les incitations pour le lissage des pics et l’optimisation des coûts énergétiques.

- Les coûts d’investissement initiaux élevés, les préoccupations en matière de sécurité et les variations réglementaires restent des freins majeurs, tandis que les stratégies concurrentielles et l’innovation parmi les principaux acteurs accélèrent l’adoption à travers les régions.

Analyse de la Segmentation du Marché :

Par Technologie

Le segment électrochimique, en particulier les batteries lithium-ion, domine le marché du stockage d’énergie résidentiel, capturant plus de 60 % de la part technologique. La haute densité énergétique du lithium-ion, sa longue durée de vie et la baisse des coûts favorisent une adoption généralisée dans les installations résidentielles. D’autres technologies comme le plomb-acide et les batteries à flux servent des applications de niche en raison d’une efficacité moindre ou de besoins de maintenance plus élevés. Les technologies émergentes telles que le sel fondu et les matériaux à changement de phase attirent l’attention pour le stockage de longue durée, mais la préférence du marché reste avec le lithium-ion en raison de sa fiabilité prouvée, de sa scalabilité et de sa compatibilité avec les systèmes solaires photovoltaïques.

- Par exemple, The Furukawa Battery Co., Ltd. Dans des conditions recommandées (25 °C, profondeur de décharge 70 %), le modèle UB‑1000 est évalué pour environ 4 500 cycles, et le modèle UB‑50‑12 environ 4 000 cycles.

Par application

La gestion de réseau mène le segment des applications, représentant environ 55 % de la part de marché, car le stockage d’énergie résidentiel soutient de plus en plus le lissage des pics, l’équilibrage de la charge et les programmes de réponse à la demande. Bien que les applications de transport, telles que l’intégration des véhicules électriques, se développent, leur pénétration dans les systèmes résidentiels reste limitée. L’adoption croissante des réseaux intelligents et des ressources énergétiques distribuées renforce encore la prééminence de la gestion de réseau. Les consommateurs investissent dans des solutions de stockage pour améliorer la sécurité énergétique, optimiser les coûts d’électricité et participer à des programmes d’incitation pilotés par les services publics, renforçant ainsi la gestion de réseau comme application résidentielle principale.

- Par exemple, le système LG ESS Home 5 (une autre variante) affiche une capacité nominale de batterie de 15,8 kWh, avec une capacité utilisable de 14,4 kWh dans des conditions standard.

Par utilisateur final

Le segment des utilisateurs finaux résidentiels occupe une position dominante, représentant près de 70 % du marché. L’augmentation des coûts de l’électricité, l’adoption croissante des systèmes solaires photovoltaïques et les incitations gouvernementales pour le stockage d’énergie domestique stimulent le déploiement résidentiel. Les segments non résidentiels, y compris les utilisateurs commerciaux et industriels, se développent mais restent à la traîne en raison de la complexité et du coût plus élevés des systèmes. Les services publics déploient également le stockage résidentiel pour le soutien du réseau distribué, mais les clients résidentiels restent le principal moteur de croissance, tirant parti de l’autonomie énergétique, de l’alimentation de secours et des économies de coûts. Les avancées technologiques dans les solutions de stockage compactes et modulaires accélèrent encore la pénétration du marché parmi les propriétaires.

Principaux moteurs de croissance

Adoption croissante des systèmes solaires photovoltaïques

L’augmentation rapide des installations photovoltaïques résidentielles est un moteur majeur de l’adoption du stockage d’énergie. Les propriétaires investissent de plus en plus dans des solutions de stockage pour stocker l’excédent d’énergie solaire, réduire la dépendance au réseau et optimiser les coûts d’électricité. Les avancées technologiques dans les systèmes de batteries lithium-ion et autres, associées aux incitations et rabais gouvernementaux, rendent les systèmes de stockage plus accessibles. L’intégration avec les systèmes de gestion de l’énergie domestique intelligente améliore encore l’utilisabilité, stimulant la croissance du marché tant dans les régions développées qu’émergentes.

- Par exemple, le système de stockage de GKN Hydrogen aurait démontré plus de 7 000 cycles de charge/décharge avec une efficacité de 99 %, et peut conserver l’hydrogène stocké dans l’hydrure métallique “sans dégradation pendant jusqu’à 30 ans”.

Économies de coûts énergétiques et lissage des pics

Le stockage d’énergie résidentiel permet aux propriétaires de réduire leurs factures d’électricité grâce à l’écrêtage des pics et au déplacement de la charge. Les consommateurs peuvent stocker de l’énergie pendant les heures creuses lorsque les tarifs d’électricité sont plus bas et l’utiliser pendant les périodes de pointe, optimisant ainsi les coûts énergétiques. La hausse des tarifs d’électricité et les politiques de tarification selon l’heure d’utilisation encouragent l’adoption. Le stockage d’énergie permet également aux propriétaires de participer à des programmes de réponse à la demande, créant des avantages économiques supplémentaires. Ces incitations financières et opportunités d’optimisation des coûts continuent d’accélérer le déploiement des systèmes de stockage résidentiels à l’échelle mondiale.

- Par exemple, Electrovaya a obtenu la certification UL2580 pour 448 modèles distincts de systèmes de batteries, couvrant les systèmes lithium-ion de 24 V, 36 V et 48 V.

Résilience du Réseau et Alimentation de Secours

L’augmentation de la fréquence des pannes de courant et de l’instabilité du réseau a accru la demande pour le stockage d’énergie résidentiel en tant que solution de secours fiable. Les propriétaires privilégient une alimentation électrique ininterrompue lors d’urgences, de catastrophes naturelles ou de coupures de courant. Les systèmes de stockage avancés fournissent une électricité stable pour les appareils ménagers critiques tout en soutenant la résilience du réseau. Ce moteur est renforcé par une prise de conscience croissante des impacts du changement climatique et des préoccupations en matière de sécurité énergétique. Les services publics promeuvent également le stockage résidentiel pour améliorer la fiabilité du réseau distribué, alimentant ainsi l’expansion du marché.

Tendances Clés & Opportunités

Intégration avec les Systèmes de Maison Intelligente et IoT

Le stockage d’énergie résidentiel est de plus en plus intégré aux technologies de maison intelligente et à l’Internet des Objets (IoT), permettant une surveillance et une gestion de l’énergie en temps réel. Les propriétaires peuvent optimiser la consommation, contrôler à distance l’utilisation de la batterie et automatiser les opérations de stockage. Cette tendance améliore l’efficacité du système et la commodité pour l’utilisateur, créant de nouvelles opportunités de marché. Les partenariats entre les fabricants de batteries, les fournisseurs solaires et les entreprises de technologie de maison intelligente devraient se développer, stimulant l’innovation et l’adoption.

- Par exemple, l’investissement continu de GE dans la conversion d’énergie et l’intégration du stockage. La fiche technique de 2025 montre que la solution FLEXINVERTER BESS supporte jusqu’à 1,500 Vdc d’entrée, avec une capacité de courant d’entrée DC allant jusqu’à 4200 A (à 25 °C) et peut fournir jusqu’à 4,4 MVA de puissance AC dans un format standard de conteneur ISO de 20 pieds.

Baisse des Coûts des Batteries et Avancées Technologiques

Les améliorations continues de la technologie des batteries, en particulier les systèmes lithium-ion, et les réductions des coûts de production créent des opportunités pour une adoption résidentielle généralisée. Une densité énergétique améliorée, une durée de vie plus longue et des capacités de charge plus rapides rendent les systèmes plus attractifs pour les propriétaires. Les technologies émergentes telles que les batteries à l’état solide et les batteries à flux devraient encore améliorer les performances. Des solutions rentables associées à des subventions gouvernementales et des options de financement permettent à davantage de ménages d’adopter le stockage d’énergie résidentiel, élargissant le potentiel du marché.

- Par exemple, les systèmes basés sur l’UltraBattery d’Ecoult ont fonctionné pendant plus de 20,000 cycles sans perte significative de capacité dans des conditions impliquant des charges/décharges fréquentes.

Émergence des Centrales Électriques Virtuelles (VPP)

Les systèmes de stockage d’énergie résidentiels sont de plus en plus utilisés dans les réseaux de centrales électriques virtuelles, agrégeant le stockage distribué pour soutenir la gestion du réseau. Cela présente des opportunités pour les propriétaires de monétiser l’énergie stockée tout en contribuant à la stabilité du réseau. Les services publics et les fournisseurs de services énergétiques promeuvent la participation aux VPP par le biais d’incitations et de schémas de tarification dynamique. Le développement des VPP renforce l’argument commercial en faveur du stockage résidentiel, encourageant l’adoption et créant un écosystème de marché évolutif pour les fournisseurs de technologie et les consommateurs.

Principaux Défis

Coûts Initiaux Élevés

Malgré la baisse des prix des batteries, les systèmes de stockage d’énergie résidentiels nécessitent encore un investissement initial important, limitant l’adoption dans les marchés sensibles aux prix. Les coûts d’installation, de maintenance et d’intégration avec les infrastructures solaires ou de réseau existantes peuvent être prohibitifs pour de nombreux ménages. Le manque de sensibilisation aux programmes de financement ou aux incitations limite encore la pénétration du marché. Les fabricants et les décideurs politiques doivent aborder la question de l’accessibilité financière par la réduction des coûts, les options de location et les subventions ciblées pour élargir l’adoption et surmonter cet obstacle.

Préoccupations Technologiques et de Sécurité

La sécurité, l’efficacité et la dégradation des batteries restent des défis critiques pour les systèmes de stockage d’énergie résidentiels. Des problèmes tels que l’emballement thermique, la durée de vie limitée et les pertes d’énergie peuvent affecter les performances et la confiance des utilisateurs. De plus, l’intégration avec l’infrastructure de réseau et les réglementations locales variables créent des complexités techniques. La recherche continue, des normes de sécurité strictes et une surveillance fiable des systèmes sont essentielles pour répondre à ces préoccupations, assurant la confiance des consommateurs et favorisant une croissance durable du marché.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord occupe une position dominante sur le marché du stockage d’énergie résidentiel, capturant environ 35% de la part de marché mondiale en 2024. La croissance est alimentée par l’adoption généralisée des systèmes solaires photovoltaïques résidentiels, les incitations gouvernementales favorables et la tarification de l’électricité en fonction de l’heure d’utilisation. Les propriétaires déploient de plus en plus de systèmes de stockage au lithium-ion pour le lissage des pics, l’alimentation de secours et l’intégration avec les technologies de maison intelligente. Les fréquentes coupures de courant et le besoin de résilience énergétique stimulent encore la demande. Les États-Unis dominent la région, suivis du Canada, avec les services publics et les consommateurs privés favorisant une adoption à grande échelle. Les avancées technologiques et la baisse des coûts des batteries continuent de renforcer le leadership du marché nord-américain.

Europe

L’Europe représente environ 28% du marché mondial du stockage d’énergie résidentiel, stimulée par les politiques d’énergie renouvelable, les incitations financières et les tarifs élevés de l’électricité. L’Allemagne, le Royaume-Uni, la France et les Pays-Bas sont en tête de l’adoption avec une pénétration solaire photovoltaïque étendue et des programmes de tarifs de rachat. Les batteries au lithium-ion dominent en raison de leur efficacité énergétique et de leur longue durée de vie, tandis que les technologies émergentes comme les batteries à flux et thermiques gagnent une traction de niche. Le stockage résidentiel soutient la stabilité du réseau, le lissage des pics et l’autonomie énergétique. Les initiatives de centrales électriques virtuelles et les systèmes de gestion intelligente de l’énergie créent des opportunités de croissance supplémentaires, positionnant l’Europe comme un marché régional clé avec un fort soutien réglementaire et une adoption technologique.

Asie-Pacifique

L’Asie-Pacifique représente environ 25% du marché mondial du stockage d’énergie résidentiel, affichant le taux de croissance le plus rapide au monde. Une forte adoption en Chine, au Japon, en Corée du Sud et en Australie est stimulée par l’urbanisation, la demande croissante d’électricité et les politiques gouvernementales favorables promouvant les systèmes solaires avec stockage. Les batteries au lithium-ion dominent en raison de leur efficacité en termes de coûts, de leur fiabilité et de leurs capacités d’intégration avec le solaire photovoltaïque résidentiel. Les solutions de stockage sont de plus en plus utilisées pour l’indépendance énergétique, la recharge de véhicules électriques et le soutien au réseau. La baisse des coûts des batteries, les avancées technologiques et les programmes de financement favorables accélèrent encore l’adoption, faisant de l’Asie-Pacifique un marché en pleine expansion avec un potentiel de croissance à long terme significatif.

Amérique Latine

L’Amérique latine contribue à environ 6% du marché mondial du stockage d’énergie résidentiel, avec le Brésil, le Mexique et le Chili comme principaux adopteurs. La croissance du marché est stimulée par la hausse des coûts de l’électricité, l’infrastructure de réseau peu fiable dans les zones éloignées, et les incitations à l’énergie renouvelable. Les systèmes de stockage résidentiels sont principalement utilisés pour l’alimentation de secours, le déplacement de charge et l’optimisation des coûts énergétiques. Les batteries lithium-ion sont la technologie préférée, tandis que les solutions thermiques et au plomb-acide répondent à des besoins régionaux spécifiques. Une sensibilisation accrue à l’efficacité énergétique et une pénétration croissante du solaire photovoltaïque offrent des opportunités de croissance significatives, bien que l’adoption reste limitée par l’accessibilité financière et les options de financement limitées dans plusieurs pays.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détient près de 6% de la part de marché mondiale, avec une adoption concentrée aux Émirats arabes unis, en Arabie saoudite, en Afrique du Sud et en Égypte. Le stockage d’énergie résidentiel est motivé par l’augmentation des coûts énergétiques, l’approvisionnement intermittent du réseau et les initiatives gouvernementales promouvant l’intégration des énergies renouvelables. Les systèmes lithium-ion dominent, fournissant une alimentation de secours fiable et soutenant les installations solaires photovoltaïques. L’indépendance énergétique, la demande pour une alimentation ininterrompue et les subventions favorables accélèrent l’adoption. Malgré les défis infrastructurels et de coûts, le déploiement du stockage résidentiel devrait croître régulièrement, alimenté par le soutien politique, les investissements privés et une sensibilisation croissante à la résilience énergétique et à la durabilité dans les zones urbaines et hors réseau.

Segmentations du marché :

Par technologie :

- Volant d’inertie

- Stockage d’énergie par air comprimé

Par application :

- Transport

- Gestion du réseau

Par utilisateur final :

- Résidentiel

- Non résidentiel

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Les acteurs du marché du stockage d’énergie résidentiel tels que Showa Denko Materials Co., Ltd., Maxwell Technologies, Inc., The Furukawa Battery Co., Ltd., LG Chem, Langley Holdings plc, Electrovaya, GENERAL ELECTRIC, Ecoult, Saft et Altairnano. Le marché du stockage d’énergie résidentiel est très compétitif, caractérisé par une innovation technologique rapide, une baisse des coûts des batteries et une intégration croissante avec les systèmes solaires photovoltaïques résidentiels. Les entreprises rivalisent sur l’efficacité des systèmes, la densité énergétique, la performance du cycle de vie et la compatibilité avec les solutions de gestion de maison intelligente et de réseau. Les initiatives stratégiques telles que les partenariats, les fusions et la diversification des produits sont courantes pour renforcer la présence sur le marché et la portée régionale. L’innovation dans les solutions de stockage compactes, modulaires et évolutives stimule la différenciation. De plus, les politiques gouvernementales de soutien, les subventions et les programmes d’incitation énergétique intensifient encore la concurrence, obligeant les fabricants à améliorer continuellement la performance, la sécurité et la fiabilité pour capturer une plus grande part du marché en expansion du stockage d’énergie résidentiel.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Showa Denko Materials Co., Ltd.

- Maxwell Technologies, Inc.

- The Furukawa Battery Co., Ltd.

- LG Chem

- Langley Holdings plc

- Electrovaya

- GENERAL ELECTRIC

- Ecoult

- Saft

- Altairnano

Développements récents

- En mai 2025, NTPC Green Energy (NGEL) a lancé un appel d’offres pour l’ingénierie, l’approvisionnement et la construction (EPC) d’un système de stockage d’énergie par batterie (BESS) de 250 MW/1 000 MWh à sa centrale thermique de Kayamkulam au Kerala. Le projet vise à améliorer la stabilité du réseau en intégrant un système de stockage par batterie à grande échelle, essentiel pour équilibrer les sources d’énergie renouvelable intermittentes.

- En mai 2025, CATL a annoncé le TENER Stack, un système de stockage d’énergie de 9 MWh conçu pour être plus efficace, plus sûr et plus facile à transporter que les technologies précédentes. Les caractéristiques clés incluent une augmentation de 45 % de l’utilisation du volume et une augmentation de 50 % de la densité énergétique par rapport aux systèmes traditionnels, ainsi que des mesures de sécurité renforcées.

- En septembre 2024, Eaton et Tesla ont annoncé une collaboration pour améliorer les systèmes énergétiques domestiques en intégrant le Powerwall de Tesla avec les disjoncteurs intelligents AbleEdge™ d’Eaton. Ce partenariat vise à faciliter la gestion intelligente de la charge pour les propriétaires et les installateurs, optimisant l’utilisation de l’énergie et prolongeant l’alimentation de secours lors des pannes de réseau.

- En juin 2024, ABB a introduit le ReliaHome Smart Panel qui permettra aux propriétaires de contrôler leur consommation d’énergie en fournissant les informations nécessaires pour économiser de l’énergie et des coûts. Développée en collaboration avec le partenaire logiciel Lumin, cette solution innovante simplifie la coordination des actifs énergétiques domestiques, offrant une optimisation énergétique améliorée, une planification des circuits et des capacités de contrôle en temps réel.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur la technologie, l’application, l’utilisateur final et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- L’adoption des systèmes de stockage d’énergie résidentiels continuera d’augmenter avec la croissance des installations solaires photovoltaïques.

- Les batteries lithium-ion avancées et les technologies émergentes stimuleront les améliorations en termes d’efficacité et de fiabilité.

- L’intégration avec les systèmes de maison intelligente et l’Internet des objets (IoT) améliorera la gestion de l’énergie et la commodité pour les utilisateurs.

- L’optimisation des coûts énergétiques et la réduction des pics de consommation resteront un incitatif majeur pour les propriétaires.

- Les centrales électriques virtuelles et les programmes de soutien au réseau élargiront les opportunités pour le stockage résidentiel.

- La baisse des coûts des batteries rendra les systèmes de stockage plus accessibles à un plus large éventail de consommateurs.

- L’alimentation de secours et la résilience énergétique influenceront de plus en plus les décisions d’achat.

- Les incitations gouvernementales et les politiques d’énergie renouvelable continueront de soutenir la croissance du marché.

- Les solutions de stockage modulaires et évolutives gagneront en préférence dans divers foyers.

- L’adoption régionale en Asie-Pacifique, en Amérique latine et au Moyen-Orient croîtra rapidement aux côtés de l’Amérique du Nord et de l’Europe.