Aperçu du Marché

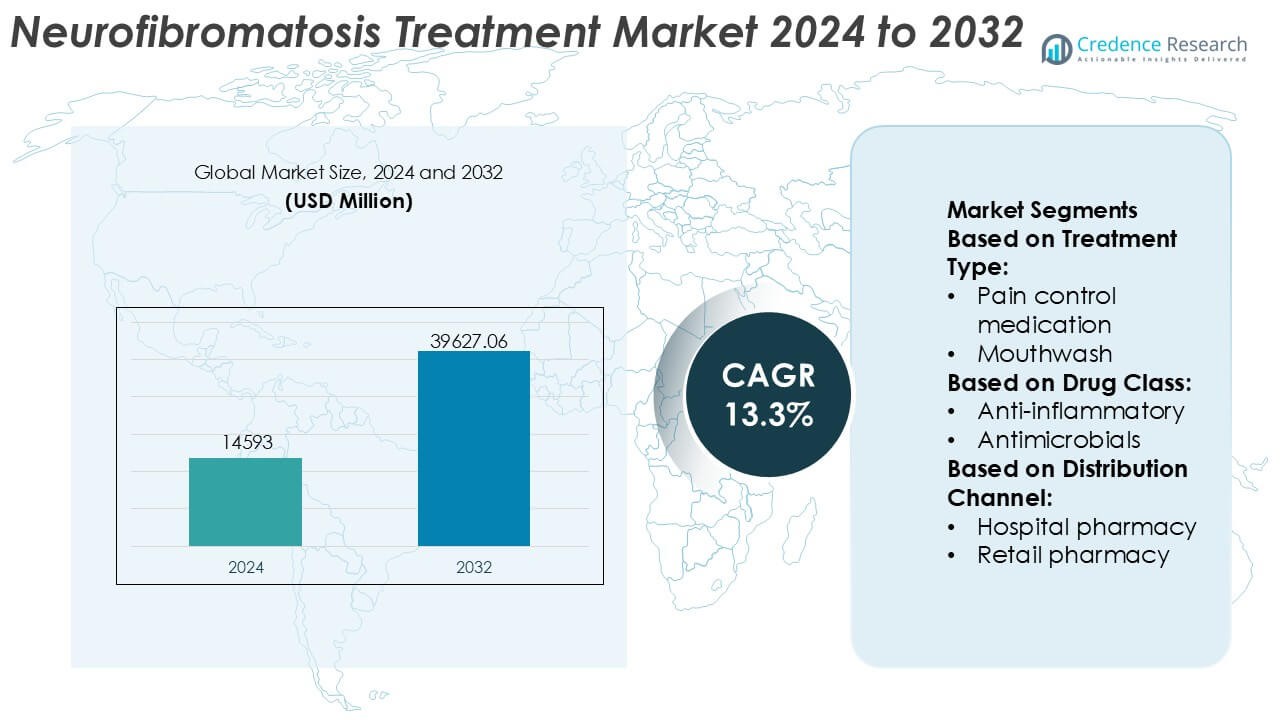

La taille du marché du traitement de la neurofibromatose était évaluée à 14 593 millions USD en 2024 et devrait atteindre 39 627,06 millions USD d’ici 2032, avec un TCAC de 13,3 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Référence |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché du Traitement de la Neurofibromatose 2024 |

14 593 Millions USD |

| Marché du Traitement de la Neurofibromatose, TCAC |

13,3 % |

| Taille du Marché du Traitement de la Neurofibromatose 2032 |

39 627,06 Millions USD |

Le marché du traitement de la neurofibromatose est façonné par un groupe concentré de fournisseurs pharmaceutiques établis et de thérapies spécialisées qui rivalisent par le développement ciblé de médicaments, l’expertise en maladies orphelines et des pipelines cliniques solides. Les principaux acteurs se concentrent sur l’avancement des thérapies de précision, l’expansion des indications approuvées et le renforcement des preuves post-approbation pour soutenir l’adoption à long terme. Les collaborations stratégiques avec des institutions de recherche et des organisations de défense des patients renforcent encore le positionnement concurrentiel et accélèrent l’innovation. Régionalement, l’Amérique du Nord domine le marché avec une part exacte de 41 %, soutenue par une infrastructure de santé avancée, une adoption précoce des nouvelles thérapies, des systèmes de remboursement robustes et une forte sensibilisation à la maladie. Un soutien réglementaire fort pour les maladies rares et une forte concentration de centres de traitement spécialisés renforcent le leadership de la région. Dans l’ensemble, la concurrence se concentre sur la différenciation clinique, l’exécution réglementaire et l’investissement soutenu dans la gestion des troubles génétiques rares.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché

- Le marché du traitement de la neurofibromatose était évalué à 14 593 millions USD en 2024 et devrait atteindre 39 627,06 millions USD d’ici 2032, s’étendant à un TCAC de 13,3 %, stimulé par l’augmentation des taux de diagnostic et la disponibilité croissante de thérapies ciblées.

- La croissance du marché est principalement stimulée par les avancées en médecine de précision, l’adoption plus large des inhibiteurs de MEK et de solides incitations réglementaires pour les médicaments orphelins traitant des troubles génétiques rares.

- Les principales tendances du marché incluent l’expansion des pipelines cliniques, l’utilisation accrue des tests génétiques pour un diagnostic précoce et la dépendance croissante aux preuves du monde réel pour soutenir les résultats de traitement à long terme.

- Le paysage concurrentiel reste concentré, avec des acteurs établis se concentrant sur l’expansion des indications, la gestion du cycle de vie et des collaborations stratégiques pour renforcer la différenciation clinique et la portée mondiale.

- Régionalement, l’Amérique du Nord est en tête avec une part de marché exacte de 41 %, soutenue par une infrastructure de santé avancée, tandis que les thérapies médicamenteuses ciblées représentent le segment de traitement dominant en raison de leur efficacité supérieure et de la préférence des spécialistes.

Analyse de la Segmentation du Marché :

Par Type de Traitement

Par type de traitement, les médicaments de contrôle de la douleur représentent le sous-segment dominant dans le marché du traitement de la neurofibromatose, représentant une part de marché estimée à 48-52 %, en raison de la forte prévalence de la douleur neuropathique chronique et de l’inconfort associé aux tumeurs chez les patients. Les cliniciens s’appuient sur des analgésiques, des anticonvulsivants et des thérapies adjuvantes pour gérer les symptômes à long terme et améliorer la qualité de vie. Les formulations de bains de bouche détiennent une part plus petite mais pertinente en raison de leur rôle dans la gestion des lésions orales et des complications muqueuses, en particulier dans les cas avancés. D’autres types de traitements, y compris les thérapies de soutien et spécifiques aux symptômes, complètent les stratégies de gestion de la douleur dans les milieux de soins.

- Par exemple, Alma Lasers soutient la gestion adjuvante et non pharmacologique des symptômes grâce à ses plateformes laser CO₂ et Er:YAG utilisées pour la réduction des neurofibromes cutanés, fonctionnant à une longueur d’onde de 10 600 nm pour le CO₂ et de 2 940 nm pour l’Er:YAG, avec des durées d’impulsion mesurées en microsecondes et une distribution d’énergie calibrée en joules par impulsion, permettant une ablation précise des lésions avec une profondeur thermique contrôlée pour améliorer le confort et les résultats de récupération des patients.

Par Classe de Médicaments

Par classe de médicaments, les médicaments antinéoplasiques dominent le segment avec une part de marché estimée à 34-38 %, reflétant leur rôle crucial dans la gestion de la croissance tumorale associée à la neurofibromatose, en particulier les neurofibromes plexiformes. Les thérapies ciblées et les agents chimiothérapeutiques forment l’épine dorsale du traitement modifiant la maladie, soutenus par une adoption clinique croissante. Les médicaments anti-inflammatoires maintiennent une demande stable pour le soulagement des symptômes liés à l’inflammation et à la douleur, tandis que les antimicrobiens, antifongiques et antibiotiques traitent les infections secondaires et les complications liées au traitement. D’autres classes de médicaments, y compris les agents neurologiques adjuvants et de soutien, contribuent à des schémas de traitement complets et multi-médicaments.

- Par exemple, Sun Pharmaceutical Industries Ltd. a avancé son portefeuille en oncologie grâce à la commercialisation de comprimés d’everolimus (générique Afinitor) en dosages de 2,5 mg, 5 mg et 10 mg. Bien que ces produits aient été historiquement associés à son installation de fabrication à Halol, Gujarat.

Par Canal de Distribution

Par canal de distribution, les pharmacies hospitalières dominent le marché avec une part estimée à 42-46 %, soutenues par la nature complexe du traitement de la neurofibromatose, l’implication fréquente de spécialistes et le besoin de distribution contrôlée de médicaments coûteux ou spécialisés. Les hôpitaux servent également de centres principaux pour le diagnostic, les soins en oncologie et la gestion à long terme de la maladie. Les pharmacies de détail suivent, stimulées par le renouvellement continu des prescriptions pour le contrôle de la douleur et les médicaments de soutien. Les pharmacies en ligne représentent un canal en croissance, soutenu par les besoins en thérapie chronique, la commodité de la livraison à domicile et l’adoption croissante des plateformes de prescription numérique.

Principaux Facteurs de Croissance

Augmentation de la Prévalence de la Neurofibromatose et Amélioration du Diagnostic

L’augmentation de la prévalence de la neurofibromatose (NF), en particulier NF1, stimule considérablement la demande pour des solutions de traitement ciblées. Les avancées dans les tests génétiques, les diagnostics moléculaires et les technologies d’imagerie ont amélioré le diagnostic précoce et précis, élargissant le nombre de patients traités. Une meilleure sensibilisation à la maladie parmi les cliniciens et les patients soutient également une intervention en temps opportun. À mesure que les systèmes de santé adoptent des protocoles de diagnostic standardisés, davantage d’individus reçoivent des soins pharmacologiques et chirurgicaux à long terme, contribuant directement à une croissance soutenue du marché dans les marchés de santé développés et émergents.

- Par exemple, BIOFRONTERA Inc. soutient l’évaluation et le traitement des lésions cliniquement confirmées grâce à sa plateforme de thérapie photodynamique combinant Ameluz® (gel de chlorhydrate d’acide aminolévulinique à 10 %) avec la lampe BF-RhodoLED® XL, qui émet une lumière rouge à bande étroite à 635 nm et délivre une dose de lumière standardisée de 37 J/cm² sur une période d’illumination contrôlée, un système validé à travers des études cliniques multicentriques impliquant plus de 1 200 patients traités, permettant une visualisation reproductible des lésions et une planification de traitement ciblée basée sur la réponse de fluorescence cellulaire documentée.

Progrès dans les thérapies ciblées et de précision

Les progrès rapides dans les thérapies ciblées, y compris les inhibiteurs de MEK et les médicaments ciblés moléculairement, accélèrent fortement l’expansion du marché. Les approbations réglementaires de nouveaux agents traitant la croissance tumorale et la gestion des symptômes ont déplacé les paradigmes de traitement loin des approches purement chirurgicales. Ces thérapies offrent une efficacité améliorée, une toxicité systémique réduite et de meilleurs résultats en termes de qualité de vie. Les essais cliniques en cours explorant les traitements basés sur les gènes et spécifiques aux voies continuent de renforcer le pipeline de produits, attirant les investissements pharmaceutiques et élargissant les options thérapeutiques pour les patients atteints de neurofibromatose.

- Par exemple, AstraZeneca et MSD (connu sous le nom de Merck & Co. aux États-Unis et au Canada) ont développé et commercialisé le sélumétinib (Koselugo®), un inhibiteur oral de MEK1/2 formulé en capsules de 10 mg et 25 mg.

Augmentation des dépenses de santé et des infrastructures de soins spécialisés

L’augmentation des dépenses de santé mondiales et l’expansion des centres spécialisés en neurologie et oncologie soutiennent l’adoption de traitements avancés pour la neurofibromatose. Un meilleur accès aux soins multidisciplinaires, y compris les neurologues, les généticiens et les oncologues, améliore la continuité et les résultats des traitements. Les initiatives gouvernementales soutenant la gestion des maladies rares et les cadres de remboursement encouragent davantage l’adoption des thérapies. L’augmentation du financement pour le développement de médicaments orphelins stimule également l’innovation, permettant aux fabricants de répondre aux besoins non satisfaits dans la gestion de la neurofibromatose.

Tendances clés & opportunités

Expansion du développement de médicaments orphelins et incitations réglementaires

Le marché du traitement de la neurofibromatose bénéficie d’un fort élan dans le développement de médicaments orphelins. Les incitations réglementaires telles que les approbations accélérées, l’exclusivité de marché prolongée et les avantages fiscaux encouragent les entreprises pharmaceutiques à investir dans les thérapies pour les maladies rares. Ces politiques réduisent les risques de développement tout en accélérant les délais de commercialisation. En conséquence, les entreprises se concentrent de plus en plus sur les petites molécules innovantes et les produits biologiques, créant des opportunités de croissance significatives et renforçant le paysage concurrentiel dans les thérapeutiques de la neurofibromatose.

- Par exemple, Hill Dermaceuticals, Inc. fournit des solutions sur ordonnance approuvées par la FDA pour les symptômes dermatologiques chroniques à travers des produits tels que Derma-Smoothe/FS®, qui contient de l’acétonide de fluocinolone à 0,01 % dans un véhicule d’huile d’arachide raffinée. L’huile raffinée est spécialement traitée pour être exempte de protéines allergènes, garantissant la sécurité des patients sensibles aux arachides.

Accent croissant sur les solutions de gestion non chirurgicales et à long terme

Une tendance croissante vers des approches de traitement non chirurgicales présente des opportunités de marché substantielles. La gestion pharmacologique à long terme, les thérapies de contrôle des symptômes et les solutions de soins de soutien gagnent du terrain en tant qu’alternatives aux procédures invasives. Ce changement reflète la préférence des patients pour des traitements moins invasifs et un meilleur contrôle de la maladie. La tendance soutient également la demande continue de thérapies, augmentant les flux de revenus récurrents pour les fabricants de médicaments et favorisant une croissance soutenue du marché.

- Par exemple, Almirall, S.A. a fait progresser l’innovation non invasive axée sur la dermatologie grâce à des produits tels que Klisyri® (tirbanibuline) pommade formulée à 10 mg/g, livrée en sachets à usage unique avec un schéma d’application défini une fois par jour pendant 5 jours consécutifs, soutenu par un mécanisme ciblé d’inhibition de la kinase Src et de la polymérisation de la tubuline.

Opportunités Émergentes dans le Traitement Pédiatrique et Précoce

Le traitement de la neurofibromatose pédiatrique représente une opportunité de forte croissance, stimulée par un diagnostic plus précoce et des stratégies de gestion proactive de la maladie. Les entreprises pharmaceutiques ciblent de plus en plus les interventions précoces pour ralentir la progression de la maladie et réduire les complications à long terme. Le développement de formulations et de schémas posologiques adaptés aux enfants améliore encore l’adoption des traitements. Cet axe s’aligne sur la prise de conscience croissante du fardeau à vie de la maladie, positionnant les thérapies axées sur la pédiatrie comme un segment clé de croissance future.

Principaux Défis

Coûts Élevés des Traitements et Couverture de Remboursement Limitée

Le coût élevé des thérapies ciblées pour la neurofibromatose pose un défi significatif à l’expansion du marché. De nombreux traitements avancés nécessitent une administration prolongée, augmentant le fardeau financier pour les patients et les systèmes de santé. Une couverture de remboursement limitée dans plusieurs régions restreint l’accès, en particulier dans les pays à revenu faible et intermédiaire. Ces barrières liées aux coûts peuvent ralentir les taux d’adoption et créer des disparités dans la disponibilité des traitements, malgré une demande clinique croissante pour des thérapies efficaces.

Nombre Limité de Patients et Contraintes des Essais Cliniques

La rareté de la neurofibromatose limite la disponibilité des patients pour des essais cliniques à grande échelle, compliquant le développement de médicaments et les processus d’approbation réglementaire. Les petits échantillons peuvent retarder la génération de preuves et augmenter les délais de développement. De plus, l’hétérogénéité de la maladie complique la conception des essais et la mesure des résultats. Ces facteurs augmentent les coûts et les risques de développement, limitant potentiellement le nombre de nouveaux entrants et ralentissant l’innovation globale sur le marché du traitement de la neurofibromatose.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord domine le marché du traitement de la neurofibromatose avec une part de marché estimée à 41%, grâce à une infrastructure de santé avancée, des cadres de remboursement solides et une adoption précoce des thérapies ciblées. La région bénéficie d’un taux de diagnostic élevé de la neurofibromatose de type 1 et de type 2 grâce au dépistage génétique généralisé et à l’accès aux spécialistes. Une activité de recherche clinique robuste et une adoption rapide des thérapies approuvées par la FDA, y compris les inhibiteurs de MEK, soutiennent une demande de traitement soutenue. Les entreprises pharmaceutiques priorisent l’Amérique du Nord pour les essais cliniques et les lancements de nouveaux produits, tandis que les organisations de défense des patients améliorent la sensibilisation à la maladie. Les dépenses de santé élevées et les programmes établis de gestion des maladies rares renforcent encore la position dominante de la région.

Europe

L’Europe représente environ 28% du marché du traitement de la neurofibromatose, soutenue par des systèmes de santé publique bien établis et un intérêt croissant pour la gestion des maladies rares. Des pays comme l’Allemagne, la France et le Royaume-Uni stimulent la demande régionale grâce à des centres de neurologie spécialisés et des réseaux de référence coordonnés. Un soutien réglementaire fort dans le cadre des médicaments orphelins accélère l’accès aux thérapies innovantes. Une sensibilisation croissante parmi les cliniciens et les patients améliore le diagnostic précoce et l’adhésion au traitement. Cependant, les contrôles des prix et la variabilité des remboursements entre les pays influencent les taux de pénétration du marché. Un investissement continu dans les collaborations de recherche transfrontalières et les registres centralisés renforce le rôle de l’Europe dans l’avancement des soins standardisés pour les patients atteints de neurofibromatose.

Asie-Pacifique

L’Asie-Pacifique détient environ 21% de part de marché et représente le segment régional à la croissance la plus rapide sur le marché du traitement de la neurofibromatose. L’augmentation des dépenses de santé, l’amélioration des capacités de diagnostic et l’accès croissant aux soins spécialisés stimulent la croissance en Chine, au Japon, en Corée du Sud et en Inde. Les gouvernements accordent de plus en plus la priorité aux maladies rares à travers des politiques nationales de santé et des projets pilotes de remboursement. Les grandes populations de patients et l’infrastructure croissante de tests génétiques soutiennent l’expansion du marché. Les entreprises pharmaceutiques renforcent leur présence régionale grâce à des partenariats avec des prestataires de soins de santé locaux. Malgré les progrès, l’accès inégal aux thérapies avancées persiste entre les zones urbaines et rurales, créant des opportunités pour des solutions de traitement abordables et des initiatives de sensibilisation plus larges.

Amérique Latine

L’Amérique Latine capte près de 6% du marché mondial, soutenue par des améliorations progressives de l’infrastructure de santé et une reconnaissance croissante des troubles génétiques rares. Le Brésil et le Mexique servent de contributeurs clés grâce à l’expansion de la couverture de santé publique et au développement de réseaux de spécialistes. Les taux de diagnostic continuent de s’améliorer grâce à un meilleur accès à l’imagerie et aux tests génétiques. Cependant, la disponibilité limitée de thérapies ciblées avancées et les contraintes de remboursement ralentissent l’adoption. Les entreprises pharmaceutiques internationales se concentrent sur une entrée sélective sur le marché et des programmes d’utilisation compassionnelle. Les réformes de santé en cours et l’augmentation de la collaboration avec les organisations mondiales de maladies rares devraient améliorer l’accès aux traitements et la stabilité du marché dans toute la région.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représente environ 4% de part de marché, reflétant des systèmes de santé en développement et des taux de diagnostic plus faibles pour la neurofibromatose. Les pays du Conseil de Coopération du Golfe mènent la demande régionale en raison d’un investissement plus élevé dans la santé, de la disponibilité d’hôpitaux spécialisés et du tourisme médical. En revanche, de nombreux pays africains font face à des défis liés à la disponibilité limitée des tests génétiques, au manque de spécialistes et à une faible sensibilisation à la maladie. Les gouvernements et les organisations à but non lucratif soutiennent de plus en plus les initiatives sur les maladies rares et le renforcement des capacités. L’expansion progressive des établissements de soins tertiaires et l’amélioration des voies de référence devraient soutenir la croissance à long terme, bien que les disparités d’accès restent une contrainte majeure.

Segmentation du marché :

Par type de traitement :

- Médicament pour le contrôle de la douleur

- Bain de bouche

Par classe de médicaments :

- Anti-inflammatoires

- Antimicrobiens

Par canal de distribution :

- Pharmacie hospitalière

- Pharmacie de détail

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Les acteurs du marché du traitement de la neurofibromatose tels qu’Alma Lasers, Sun Pharmaceutical Industries Ltd., BIOFRONTERA Inc., Novartis AG, Hill Dermaceuticals, Inc., Almirall, S.A, 3M, Galderma, Ortho Dermatologics (Bausch Health Companies Inc.), et LEO Pharma A/S. Le marché du traitement de la neurofibromatose démontre un paysage modérément concurrentiel caractérisé par une innovation continue, un fort accent sur les thérapies ciblées et une spécialisation croissante dans la gestion des maladies rares. Les participants au marché se concentrent sur l’expansion des pipelines cliniques, l’amélioration de l’efficacité des traitements et l’amélioration des profils de sécurité pour répondre à la nature complexe et hétérogène de la neurofibromatose. Les priorités stratégiques incluent l’investissement dans la recherche et le développement, l’avancement des approches de médecine de précision et l’optimisation des voies réglementaires pour les médicaments orphelins. Les entreprises renforcent leur présence sur le marché grâce à des collaborations avec des institutions de recherche, des groupes de défense des patients et des prestataires de soins de santé pour améliorer les taux de diagnostic et l’adoption des traitements. Une attention croissante est accordée aux preuves du monde réel, aux études de résultats à long terme et aux initiatives de soutien aux patients qui façonnent davantage le positionnement concurrentiel. Dans l’ensemble, la concurrence se concentre sur la fourniture de solutions différenciées et cliniquement validées tout en naviguant dans les pressions sur les prix, les exigences de remboursement et les normes de soins en évolution sur les marchés mondiaux.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Alma Lasers

- Sun Pharmaceutical Industries Ltd.

- BIOFRONTERA Inc.

- Novartis AG

- Hill Dermaceuticals, Inc.

- Almirall, S.A

- 3M

- Galderma

- Ortho Dermatologics (Bausch Health Companies Inc.)

- LEO Pharma A/S

Développements récents

- En avril 2025, GSK et l’entreprise sud-coréenne ABL Bio ont annoncé un accord de licence multi-programmes significatif pour développer des traitements innovants pour les maladies neurodégénératives, telles que la maladie d’Alzheimer et de Parkinson.

- En février 2025, Eli Lilly a mentionné des investissements dans le traitement de l’obésité, se positionnant comme un leader aux côtés du fabricant de sémaglutide Novo Nordisk, grâce à son médicament à succès tirzepatide. De plus, l’entreprise prévoit de tirer parti de son vaste pipeline de thérapies incrétines en explorant des applications potentielles en neurologie et immunologie.

- En juillet 2024, Currax Pharmaceuticals a annoncé l’approbation d’un nouveau site de fabrication pour CONTRAVE/MYSIMBA dans l’UE et l’EEE, doublant la capacité de production pour assurer un approvisionnement continu face aux problèmes d’approvisionnement en GLP-1.

- En juin 2024, Almirall, S.A. a lancé une indication élargie pour Klisyri (tirbanibulin) pour traiter la kératose actinique sur des zones plus larges allant jusqu’à 100 cm². Bien que Klisyri soit disponible en Europe depuis 2021, cette expansion spécifique de 2024 pour des zones de traitement plus larges a été approuvée par la Food and Drug Administration (FDA) des États-Unis.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le Type de traitement, Classe de médicaments, Canal de distribution et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Les thérapies ciblées et spécifiques aux voies d’accès seront plus largement adoptées cliniquement, améliorant le contrôle des maladies et les résultats à long terme.

- Les approches de médecine de précision guideront de plus en plus la sélection des traitements en fonction du profilage génétique et moléculaire.

- Les essais cliniques en cours élargiront les indications et optimiseront les schémas posologiques pour les thérapies existantes.

- Les taux de diagnostic précoce s’amélioreront grâce à un accès plus large aux tests génétiques et aux réseaux de référence spécialisés.

- Les modèles de soins multidisciplinaires renforceront la coordination entre la neurologie, l’oncologie, la dermatologie et la chirurgie.

- Les programmes de soutien aux patients s’étendront pour améliorer l’adhésion, le suivi et la qualité de vie.

- Les incitations réglementaires pour les médicaments orphelins continueront d’encourager l’innovation et le développement de pipelines.

- Les preuves du monde réel joueront un rôle plus important dans l’élaboration des directives de traitement et les décisions de remboursement.

- Les technologies de livraison émergentes amélioreront la commodité et les profils de sécurité des traitements.

- Les initiatives de sensibilisation mondiale réduiront les délais de diagnostic et soutiendront des normes de soins plus cohérentes à travers les régions.