Aperçu du marché :

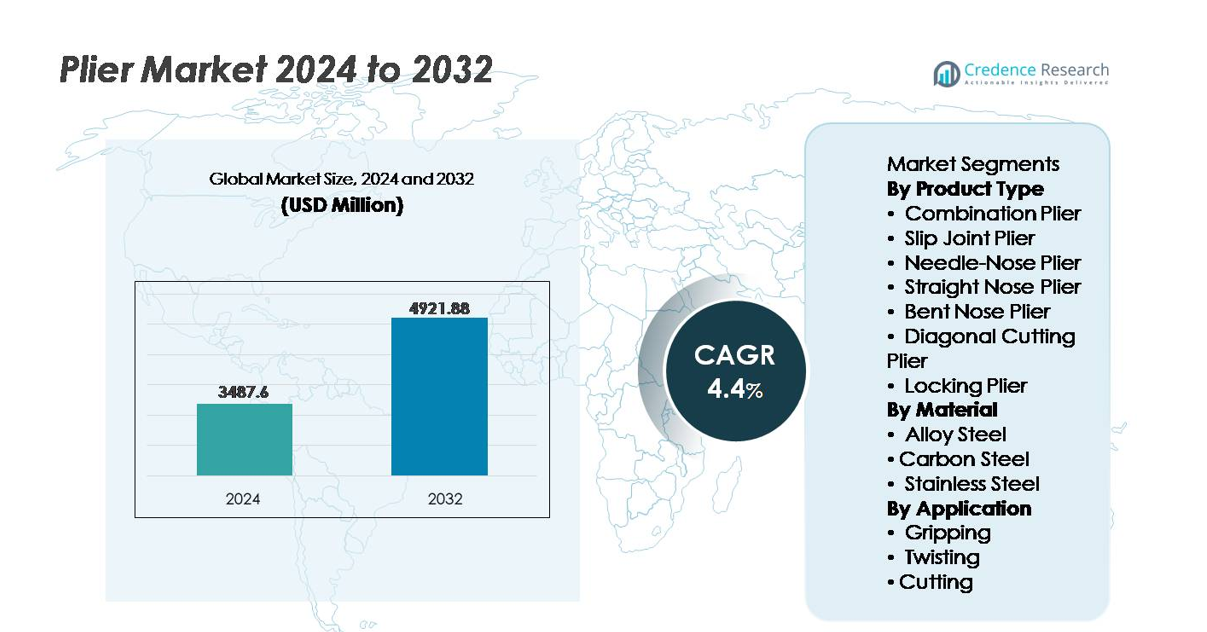

Le marché mondial des pinces était évalué à 3 487,6 millions USD en 2024 et devrait atteindre 4 921,88 millions USD d’ici 2032, avec un TCAC de 4,4 % pendant la période de prévision (2025-2032).

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Marché des Pinces par Taille de Produit 2024 |

3 487,6 millions USD |

| Marché des Pinces par Produit, TCAC |

4,4 % |

| Marché des Pinces par Taille de Produit 2032 |

4 921,88 millions USD |

Le marché des pinces est façonné par la participation concurrentielle de fabricants d’outils établis et de marques spécialisées, y compris Snap-on, Park Tool, Knipex Tools, CHISEN Tools, Akar Tools, Rennsteig Werkzeuge, Klein Tools, MARUTO HASEGAWA KOSAKUJO, Apex Tool Group et Lisle Corp. Ces entreprises rivalisent par des innovations en design ergonomique, ingénierie de précision, renforcement de la résistance des alliages et configurations d’outils spécifiques à l’industrie desservant les secteurs automobile, électrique, de la construction et de la maintenance. L’Asie-Pacifique mène le marché mondial avec environ 36 % de part, stimulée par une industrialisation à grande échelle, une expansion des infrastructures et une production manufacturière, suivie par l’Amérique du Nord et l’Europe, où la demande se concentre sur des pinces de qualité professionnelle et certifiées conformes pour des applications spécialisées.

Aperçus du marché :

- Le marché mondial des pinces était évalué à 3 487,6 millions USD en 2024 et devrait atteindre 4 921,88 millions USD d’ici 2032, avec un TCAC de 4,4 % pendant la période de prévision.

- L’augmentation des activités de construction, de réparation automobile et de services industriels agit comme les principaux moteurs du marché, soutenue par l’adoption croissante de pinces isolées et à haute résistance pour la sécurité électrique, la maintenance des équipements et les opérations de précision.

- Les principales tendances du marché incluent le passage à des pinces ergonomiques et légères en composite, des conceptions d’outils multifonctionnels et une demande croissante pour des outils de micro-coupe et sûrs ESD dans l’assemblage de composants électroniques et de véhicules électriques.

- Les pressions concurrentielles des fabricants à bas coût et la circulation d’outils contrefaits restreignent les prix et la fiabilité des marques, tandis que les normes de qualité des OEM exigent une innovation continue en matière de résistance des matériaux et de conformité à la sécurité.

- Régionalement, l’Asie-Pacifique détient 36 % de part en tant que plus grand marché, suivie par l’Amérique du Nord à 32 % et l’Europe à 27 % ; par type de produit, les pinces combinées représentent le segment dominant en raison de leur utilisation polyvalente dans divers secteurs.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la segmentation du marché :

Par Type de Produit

Le marché des pinces par type de produit est dominé par les pinces combinées, constituant le sous-segment dominant en raison de leur utilité polyvalente pour saisir, plier et couper des fils pour un usage domestique, automobile et industriel. Leur adaptabilité élimine le besoin de plusieurs outils manuels, favorisant une adoption généralisée parmi les électriciens, les mécaniciens et les utilisateurs de bricolage. Pendant ce temps, les pinces coupantes diagonales trouvent une forte demande dans l’électronique et l’installation de câbles, où la coupe de précision est essentielle. Les pinces autobloquantes gagnent en popularité dans la fabrication métallique et les réparations lourdes grâce à leur capacité à serrer fermement des objets pour une opération mains libres. Les variantes spécialisées, y compris les pinces à sertir et à couper en bout, répondent à des applications de niche dans la fabrication et la construction.

- Par exemple, les pinces autobloquantes IRWIN Vise-Grip disposent d’une vis de réglage qui contrôle l’ouverture des mâchoires et la pression de serrage pour une prise stable dans les tâches de réparation exigeantes.

Par Matériau

Acier allié représente le sous-segment dominant dans la catégorie des matériaux, en raison de sa dureté supérieure, de sa résistance à la traction et de sa durabilité, le rendant adapté aux applications industrielles à forte charge. Les fabricants privilégient l’acier allié pour sa résistance à l’usure et à la déformation, prolongeant les cycles de vie des produits pour les outils professionnels. L’acier au carbone reste pertinent dans les marchés sensibles aux coûts et les utilités polyvalentes, tandis que les pinces en acier inoxydable attirent les utilisateurs exigeant des performances anti-corrosion dans les environnements marins, chimiques et extérieurs. Les matériaux composites et hybrides émergent pour des outils ergonomiques légers, notamment dans le travail électronique de précision et les initiatives de réduction de la fatigue des utilisateurs dans les tâches répétitives.

- Par exemple, Knipex fabrique ses pinces coupantes diagonales robustes à partir d’acier chrome-vanadium forgé et trempé à l’huile avec des arêtes de coupe de précision qui sont en outre trempées par induction pour atteindre une dureté de coupe d’environ 64 HRC, permettant de couper de manière fiable des fils de piano jusqu’à un diamètre de 2,5 mm (sur un modèle de 200 mm).

Par Application

La coupe est le sous-segment d’application principal, propulsé par le volume croissant de câblage électrique, d’installation de câbles et de tâches de découpe de métal dans les mises à niveau d’infrastructure et l’automatisation industrielle. Les pinces de coupe de précision répondent aux besoins de l’électronique, de l’aérospatiale et de l’assemblage de dispositifs médicaux, où des coupes nettes et une déformation minimale des matériaux sont essentielles. Les applications de préhension continuent de montrer une forte adoption dans les réparations automobiles, les chaînes de montage et les opérations de maintenance. Les applications de torsion soutiennent la construction, le câblage et l’installation de clôtures, mais restent secondaires par rapport à la coupe en raison des besoins de spécialisation. La demande est de plus en plus influencée par la conception ergonomique, l’amélioration des mécanismes de levier et les poignées isolées pour la sécurité électrique.

Moteurs de Croissance Clés :

Développement des Infrastructures et Activités de Construction en Expansion

L’expansion rapide des infrastructures mondiales couvrant les réseaux de transport, les structures commerciales et le réaménagement urbain continue de stimuler la demande pour des pinces durables et multifonctionnelles utilisées dans les tâches de câblage, de plomberie, de métallurgie et d’installation. Les initiatives soutenues par le gouvernement dans la modernisation des routes, le logement, le déploiement des énergies renouvelables et les projets de villes intelligentes créent des cycles d’approvisionnement constants pour les outils à main. Les entrepreneurs et les techniciens privilégient de plus en plus les pinces à haute résistance avec des mécanismes de levier améliorés et des surfaces de préhension antidérapantes pour améliorer l’efficacité du travail, réduire la fatigue et soutenir la conformité en matière de sécurité. De plus, la croissance de la construction modulaire et des composants de bâtiment préfabriqués nécessite des outils de coupe, de pliage et de fixation précis, positionnant les pinces comme un besoin essentiel dans les activités d’assemblage. Les marchés émergents en Asie, en Afrique et en Amérique du Sud sont des bassins de demande particulièrement significatifs, alimentés par la croissance de la population urbaine, l’augmentation des revenus disponibles et une main-d’œuvre qualifiée en expansion entrant dans les métiers mécaniques et de la construction.

- Par exemple, les modèles de pinces industrielles de Fujiya utilisés dans les projets de construction en Asie du Sud-Est sont conçus avec des valeurs de dureté de pointe allant jusqu’à 60–62 HRC et offrent des performances de coupe adaptées aux fils d’acier de 2,6 mm de diamètre couramment utilisés dans la fixation des échafaudages et des armatures.

Culture DIY en Hausse, Services de Réparation et Amélioration de l’Habitat

L’essor de la culture du faire-soi-même (DIY), soutenu par des tutoriels en ligne, la vente au détail d’outils numériques et la préférence croissante des consommateurs pour l’auto-entretien économique, a augmenté l’adoption des pinces dans la réparation domestique, l’assemblage de meubles, les réparations électriques et les loisirs créatifs. Les kits d’outils prêts à la vente contenant des pinces combinées, à bec effilé et diagonales ciblent de plus en plus les propriétaires, les étudiants et les utilisateurs de petits ateliers. La croissance des services de réparation d’appareils, de maintenance de vélos, de rénovation automobile et de rénovation de matériel stimule davantage la fréquence d’utilisation et les cycles de remplacement. Les entreprises offrant des conceptions ergonomiques, des matériaux plus légers et des mécanismes multifonctionnels bénéficient d’une opinion positive des consommateurs envers les outils conviviaux et compacts. Les dépenses saisonnières en amélioration de l’habitat et les démonstrations d’outils influencées par des influenceurs augmentent la portée des marques tandis que les caractéristiques de qualité professionnelle se diffusent dans les modèles destinés aux consommateurs. Ce changement de comportement transforme les outils à main d’instruments utilitaires en essentiels utilitaires personnalisés pour la maison et en accessoires facilitant les loisirs.

- Par exemple, les pinces de la série Journeyman de Klein Tools intègrent des poignées à double matériau avec des surfaces de préhension en élastomère moulé conçues pour réduire le glissement et la fatigue de l’utilisateur lors d’une utilisation continue, tout en maintenant une capacité de coupe robuste pour des matériaux tels que le câble ACSR, les vis, les clous et la plupart des fils durcis.

Croissance dans l’électronique, les énergies renouvelables et l’automatisation industrielle

La demande pour des pinces de précision augmente dans les secteurs de l’assemblage électronique, de la production de véhicules électriques, de la fabrication de batteries et de l’installation de panneaux solaires qui nécessitent des capacités de préhension fine, de sertissage de bornes, de découpe de bordures et de micro-coupe. La prolifération des faisceaux de câbles, des petits composants de circuits et des matériaux sensibles à l’isolation oblige les fabricants à proposer des pinces avec une tolérance de mâchoire réduite, une précision de coupe accrue et des propriétés antistatiques. À mesure que l’automatisation industrielle progresse, les équipes de maintenance ont besoin d’outils isolés et supportant le couple, adaptés aux opérations sous tension et à l’entretien des équipements robotiques. Les installations d’énergie renouvelable, en particulier les systèmes photovoltaïques sur toit, stimulent l’adoption d’outils de sertissage, de torsion et de coupe de câbles optimisés pour la continuité haute tension et la résistance à la corrosion. La convergence de l’électrification et de l’automatisation positionne les pinces comme des outils irremplaçables dans les stratégies de maintenance préventive, les programmes de conformité en matière de sécurité et les ateliers de fabrication axés sur la précision.

Tendances et opportunités clés :

Intégration technologique dans les outils à main

Une tendance majeure qui façonne le marché des pinces implique l’intégration de mécanismes avancés et de fonctionnalités intelligentes pour améliorer l’efficacité opérationnelle, le confort et la fiabilité. Les poignées ergonomiques avec des matériaux amortissant les vibrations, des revêtements de poignées résistants à la chaleur et des systèmes de levier biomécaniques réduisent la fatigue et permettent une utilisation prolongée dans les environnements industriels. Des opportunités émergent dans l’innovation des outils intelligents, où des capteurs intégrés mesurent l’application de force, comptent les cycles d’utilisation ou alertent les techniciens lors de tâches sensibles à l’étalonnage. Les systèmes de mâchoires à changement rapide et les accessoires modulaires offrent une flexibilité polyvalente qui réduit les besoins en inventaire. Les fabricants explorant les nano-revêtements anticorrosion, les mâchoires durcies par induction et les composites d’alliages hybrides se positionnent fortement alors que la précision, la sécurité et le cycle de vie des produits deviennent des critères d’achat dominants.

- Par exemple, Snap-on a piloté des poignées de suivi de couple numérique qui enregistrent jusqu’à 5 000 cycles d’application et communiquent les journaux d’utilisation via Bluetooth aux plateformes de gestion de maintenance.

Croissance de la fabrication durable et des matériaux recyclables

La durabilité passe de préférence à nécessité alors que la pression réglementaire et la comptabilité carbone des entreprises transforment la fabrication d’outils. Les entreprises adoptant des intrants en acier recyclé, des processus de traitement thermique économes en eau et des conceptions de poignées à faible teneur en résine gagnent des avantages en termes de réputation et de passation de marchés. Des opportunités résident dans la production de composants de pinces recyclables, l’offre de systèmes de rénovation et la mise en place de programmes de garantie de service prolongé qui réduisent les déchets environnementaux. Les marques grand public ciblant les acheteurs soucieux de l’environnement mettent l’accent sur la transparence dans l’approvisionnement en matériaux, la consommation d’énergie et les émissions des usines. Les incitations gouvernementales pour une fabrication plus propre et l’économie circulaire croissante permettent aux fabricants d’outils de se différencier grâce aux certifications de durabilité, à l’étiquetage de conformité verte et aux stratégies de production localisées qui minimisent les émissions de transport et les risques de la chaîne d’approvisionnement.

- Par exemple, “L’installation de production de Wiha en Allemagne utilise des énergies renouvelables pour soutenir une fabrication à faible émission de carbone et permettre la divulgation de l’utilisation de l’énergie dans le cadre des rapports sur les émissions.”

Principaux défis :

Pression sur les prix et concurrence des fabricants à bas coût

Le marché fait face à une concurrence intense sur les prix, alimentée par des centres de production à bas coût offrant des pinces bon marché dans des configurations standard, souvent destinées aux marchés de la grande distribution et des petites réparations. Les fabricants de haute qualité peinent à équilibrer les coûts des matériaux avancés, les tests de conformité et la formation de la main-d’œuvre avec un positionnement de prix compétitif. La banalisation des outils à main polyvalents limite la différenciation et comprime les marges pour les marques historiques qui dépendent des canaux de distribution traditionnels. Les outils contrefaits posent des risques supplémentaires en sapant la valeur de la marque et en exposant les utilisateurs finaux à des défaillances d’équipement ou à des blessures sur le lieu de travail. Naviguer dans ce défi nécessite une concentration stratégique sur les caractéristiques à valeur ajoutée, l’assurance qualité certifiée et la segmentation premium.

Pénurie de main-d’œuvre qualifiée et contraintes de conformité en matière de sécurité

La pénurie mondiale de techniciens formés, d’électriciens et de spécialistes de la maintenance limite la demande d’outils dans les secteurs industriels et de la construction où les pinces sont des outils opérationnels standard. Les nouveaux travailleurs ont besoin de pinces isolées certifiées pour la sécurité et de conceptions spécifiques aux tâches, mais la formation ne suit pas le rythme de l’expansion de l’électrification et de l’automatisation. La conformité réglementaire pour les outils à main de protection augmente les coûts de fabrication et de documentation, en particulier dans les industries régies par des normes strictes de sécurité électrique et mécanique. Ne pas respecter ces normes peut entraîner des pénalités de certification et des opportunités de contrat perdues. Relever ce défi nécessite un investissement dans l’éducation des utilisateurs, l’innovation en matière de conception de sécurité et la collaboration avec les instituts de formation professionnelle pour stimuler la connaissance des outils.

Analyse régionale :

Amérique du Nord

L’Amérique du Nord détient environ 32 % de la part de marché mondiale des pinces, soutenue par ses secteurs bien établis de la construction, de la réparation automobile et de la maintenance industrielle. La forte adoption de pinces isolées, ergonomiques et de précision parmi les électriciens et techniciens certifiés stimule des cycles d’achat constants. Les incitations gouvernementales pour l’installation d’énergies renouvelables et l’infrastructure des véhicules électriques augmentent la demande pour les pinces de coupe, de sertissage et de terminal. La région bénéficie également d’une forte culture du bricolage et de dépenses omniprésentes en amélioration de l’habitat. Les fabricants tirent parti des opportunités dans les outils composites légers et les conceptions conformes aux normes de sécurité alignées sur les normes OSHA, élargissant le marché des outils à main de qualité professionnelle et grand public.

Europe

L’Europe capte près de 27 % du marché des pinces, stimulée par des réglementations strictes en matière de sécurité au travail et une dépendance croissante à l’égard des équipements économes en énergie et électriquement alimentés. La modernisation industrielle en Allemagne, au Royaume-Uni et en France stimule la demande de pinces de précision et résistantes à la corrosion, en particulier dans les applications aérospatiales, ferroviaires et d’ingénierie mécanique. Le mandat de durabilité de la région encourage les fabricants à adopter des matériaux recyclables et des pratiques de fabrication circulaires. La croissance des projets éoliens offshore et des opérations maritimes soutient davantage l’adoption d’outils en acier inoxydable et anti-corrosion. La domination des utilisateurs professionnels et la préférence pour les outils certifiés de qualité contribuent à une tarification stable du marché et à un positionnement de marque premium.

Asie-Pacifique

L’Asie-Pacifique représente la plus grande part avec environ 36 %, stimulée par le développement d’infrastructures à grande échelle, l’automatisation industrielle, la fabrication électronique et l’expansion des industries à forte intensité de main-d’œuvre. La Chine et l’Inde servent de principaux centres de production et de consommation avec des marques nationales en hausse et des capacités d’exportation. L’urbanisation rapide alimente la demande de construction et de maintenance des services publics, tandis que le secteur électronique en plein essor augmente les besoins en pinces de micro-coupe, antistatiques et de précision. La compétitivité des prix et l’expansion des canaux de vente au détail et de commerce électronique aident à élargir la pénétration du marché. Les programmes de formation soutenus par le gouvernement pour développer les métiers techniques stimulent davantage la consommation d’outils dans les applications commerciales et résidentielles.

Amérique Latine

L’Amérique Latine représente près de 3 % de la part de marché mondiale, avec une demande provenant de la maintenance pétrolière et gazière, de la réparation automobile et des projets de logement au Brésil, au Mexique et en Argentine. Les cycles économiques influencent les dépenses de construction professionnelle, mais les marchés informels de réparation et de rénovation maintiennent une consommation d’outils de base. Les investissements croissants dans la sécurité industrielle et le développement de la main-d’œuvre technique renforcent la préférence pour les pinces certifiées et isolées. Les capacités croissantes de livraison du commerce électronique et les partenariats avec des distributeurs régionaux améliorent l’accès aux variantes d’outils avancées. L’accessibilité reste un déterminant clé de l’achat, créant des opportunités pour des offres de pinces de milieu de gamme mais durables.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détient environ 2 % de la part de marché, soutenue par des investissements continus dans l’énergie, les complexes pétrochimiques et les infrastructures urbaines, notamment aux Émirats Arabes Unis, en Arabie Saoudite et en Afrique du Sud. Les conditions climatiques difficiles stimulent la demande de pinces résistantes à la corrosion et à la chaleur, adaptées aux environnements extérieurs et aux travaux lourds. L’expansion progressive des énergies renouvelables, la modernisation du réseau électrique et la maintenance des services publics soutiennent l’approvisionnement professionnel en outils. Cependant, la dépendance aux importations et les sensibilités aux prix posent des obstacles à la pénétration des outils haut de gamme. Les initiatives de renforcement des capacités et les instituts professionnels financés par le gouvernement peuvent améliorer l’utilisation qualifiée et l’adoption future de pinces de spécification supérieure.

Segmentation du marché :

Par type de produit

- Pince combinée

- Pince à joint coulissant

- Pince à bec effilé

- Pince à bec droit

- Pince à bec coudé

- Pince coupante diagonale

- Pince étau

Par matériau

- Acier allié

- Acier au carbone

- Acier inoxydable

Par application

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel :

Le marché des pinces présente un paysage hautement concurrentiel caractérisé par un mélange de marques d’outils mondiales, de fabricants régionaux et de nouveaux entrants axés sur les coûts ciblant les canaux de vente au détail de masse et d’approvisionnement industriel. Les entreprises leaders se différencient par des matériaux avancés, des mécanismes ergonomiques, des tranchants durcis par induction et des conceptions isolées conformes aux normes de sécurité électrique. Les acteurs haut de gamme mettent l’accent sur la fiabilité des produits, des outils à durée de vie prolongée et des garanties soutenues par la marque pour maintenir leur positionnement auprès des utilisateurs professionnels. Pendant ce temps, les fabricants de milieu de gamme tirent parti d’une production évolutive et d’avantages de distribution régionale pour concurrencer sur le prix et l’utilité. La personnalisation pour des applications spécifiques à l’industrie, telles que les pinces de micro-coupe pour l’électronique et les modèles résistants à la corrosion pour une utilisation marine, crée des opportunités de niche. Les modèles de commerce électronique et de vente directe aux consommateurs améliorent la visibilité et la transparence des prix, intensifiant la concurrence, tandis que les outils contrefaits menacent la réputation des marques et la sécurité des utilisateurs finaux. L’innovation continue dans les composites légers, la fabrication axée sur la durabilité et les conceptions multifonctionnelles reste centrale pour la différenciation concurrentielle dans les segments professionnels et de bricolage.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des principaux acteurs :

- Snap-on

- Park Tool

- Knipex Tools

- CHISEN Tools

- Akar Tools

- Rennsteig Werkzeuge

- Klein Tools

- MARUTO HASEGAWA KOSAKUJO

- Apex Tool Group

- Lisle Corp

Développements récents :

- En 2025, Knipex a lancé un nouveau modèle de pinces Holiday TwinGrip en édition limitée (code produit 82 01 200 S02, 8 pouces/200 mm) dans le cadre de sa gamme de nouveaux produits. Ce modèle présente une finition noire spéciale et des lettres en bronze.

- En 2025, Knipex a élargi la disponibilité de ses pinces à pompe Cobra® ES extra-fines à de nouvelles tailles (y compris 180 mm et un modèle redessiné de 250 mm), visant à offrir plus de flexibilité pour les espaces d’installation restreints.

Couverture du rapport :

Le rapport de recherche offre une analyse approfondie basée sur le type de produit, le matériau, l’application et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir :

- La demande pour les pinces se renforcera à mesure que l’expansion des infrastructures et les activités de maintenance industrielle continueront de croître à l’échelle mondiale.

- Les fabricants adopteront de plus en plus des conceptions légères et ergonomiques pour améliorer le confort de l’utilisateur et réduire la fatigue dans les applications professionnelles.

- Les pinces de précision et de micro-coupe gagneront en popularité avec la montée de l’électronique, de la fabrication de véhicules électriques et des opérations d’assemblage avancées.

- Des outils à main intelligents avec des fonctionnalités de mesure de force et de suivi de l’usure pourraient émerger pour soutenir la productivité et le suivi de la sécurité.

- Les initiatives de durabilité entraîneront une plus grande utilisation de matériaux recyclables et de processus de fabrication respectueux de l’environnement.

- Les pinces isolées et certifiées pour la sécurité verront une adoption croissante en raison de réglementations plus strictes en matière de sécurité électrique.

- La personnalisation et les systèmes de mâchoires modulaires soutiendront la multifonctionnalité et réduiront les besoins en inventaire d’outils pour les utilisateurs finaux.

- L’expansion du commerce électronique améliorera l’accessibilité des produits et renforcera les dynamiques de prix compétitifs.

- Les marques haut de gamme se concentreront sur les revêtements anti-corrosion et les surfaces de coupe à longue durée de vie pour différencier la performance.

- La croissance des programmes de formation aux métiers qualifiés augmentera l’achat d’outils professionnels sur les marchés en développement.