Panoramica del Mercato:

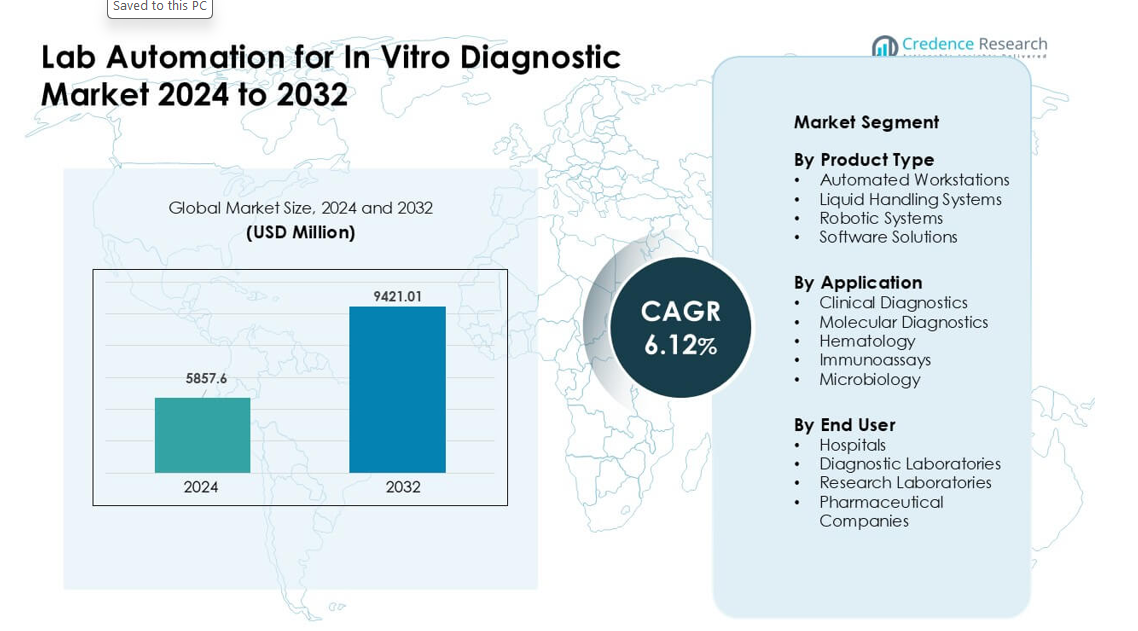

Il mercato dell’automazione di laboratorio per la diagnostica in vitro è stato valutato a 5857,6 milioni di USD nel 2024 e si prevede che raggiungerà i 9421,01 milioni di USD entro il 2032, crescendo a un CAGR del 6,12% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dell’Automazione di Laboratorio per la Diagnostica in Vitro 2024 |

5857,6 milioni di USD |

| Mercato dell’Automazione di Laboratorio per la Diagnostica in Vitro, CAGR |

6,12% |

| Dimensione del Mercato dell’Automazione di Laboratorio per la Diagnostica in Vitro 2032 |

9421,01 milioni di USD |

Il mercato dell’automazione di laboratorio per la diagnostica in vitro è modellato da attori principali come Thermo Fisher Scientific, Agilent Technologies, PerkinElmer Inc., Siemens Healthineers, Becton Dickinson and Company, Beckman Coulter, Abbott Laboratories, Danaher Corporation, bioMérieux SA e Roche Diagnostics. Queste aziende guidano attraverso workstation automatizzate avanzate, robotica e software integrati che supportano test più rapidi e accurati. Portafogli solidi in diagnostica molecolare, clinica e ad alto rendimento li aiutano a mantenere un’ampia adozione globale. Il Nord America è rimasta la regione leader nel 2024 con una quota di mercato del 37%, trainata da infrastrutture sanitarie avanzate, forti investimenti nell’automazione e alti carichi di lavoro diagnostici attraverso grandi reti di laboratori.

Approfondimenti di Mercato:

- Il mercato dell’automazione di laboratorio per la diagnostica in vitro ha raggiunto 6 milioni di USD nel 2024 e si prevede che raggiungerà i 9421,01 milioni di USD entro il 2032, crescendo a un CAGR del 6,12%.

- La domanda aumenta a causa dell’incremento dei volumi diagnostici, della forte adozione dei test molecolari e della spinta per flussi di lavoro più rapidi e privi di errori nei laboratori ad alto rendimento.

- Le tendenze includono un uso più ampio di analisi guidate dall’IA, piattaforme di automazione modulari e strumenti software integrati che migliorano il tracciamento dei campioni e l’efficienza operativa.

- Il mercato rimane competitivo, guidato da Thermo Fisher Scientific, Agilent Technologies, PerkinElmer Inc., Siemens Healthineers, Becton Dickinson and Company, Beckman Coulter, Abbott Laboratories, Danaher Corporation, bioMérieux SA e Roche Diagnostics.

- Il Nord America guida con una quota del 37%, l’Europa detiene il 30% e l’Asia-Pacifico rappresenta il 25%; le workstation automatizzate dominano il tipo di prodotto con una quota del 42%, mentre la diagnostica clinica rimane l’applicazione principale con il 48%.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Tipo di Prodotto

Le postazioni di lavoro automatizzate hanno detenuto la quota principale nel 2024 con circa il 42%. Gli acquirenti hanno preferito questi sistemi per l’elevata produttività, la riduzione degli errori manuali e l’integrazione fluida con gli strumenti di preparazione dei campioni. Molti ospedali e laboratori hanno adottato queste unità per gestire i crescenti volumi diagnostici legati ai test per le malattie infettive e allo screening per le cure croniche. I sistemi di gestione dei liquidi e i sistemi robotici sono cresciuti poiché i laboratori hanno spinto per tempi di risposta più rapidi. Le soluzioni software sono avanzate grazie a un’analisi più forte e al monitoraggio in tempo reale, ma le postazioni di lavoro automatizzate sono rimaste in vantaggio perché offrivano la migliore combinazione di velocità, precisione e controllo del flusso di lavoro.

- Ad esempio, il cobas® c 703 di Roche, parte della sua linea di postazioni integrate cobas pro, supporta fino a 2.000 test all’ora con una capacità di reagenti di 70 posizioni.

Per Applicazione

La diagnostica clinica ha guidato il segmento delle applicazioni nel 2024 con una quota di quasi il 48%. La domanda è aumentata a causa dei grandi volumi di test su pannelli di routine, screening per malattie infettive, test metabolici e monitoraggio delle malattie croniche. Le piattaforme automatizzate hanno aiutato i laboratori a migliorare la precisione e ridurre il carico di lavoro degli operatori, favorendo un’adozione rapida. La diagnostica molecolare è cresciuta rapidamente con un maggiore utilizzo di PCR e sequenziamento, mentre ematologia, immunodosaggi e microbiologia hanno adottato l’automazione per gestire i crescenti carichi di campioni. La diagnostica clinica ha mantenuto il primo posto perché ospedali e laboratori nazionali si affidavano pesantemente ai sistemi automatizzati per mantenere tempi di risposta stabili.

- Ad esempio, la suite di automazione molecolare cobas 5800 di Roche fornisce fino a 144 risultati in un turno di 8 ore, consolidando più saggi su una singola piattaforma, il che aiuta i laboratori a gestire efficacemente i carichi di lavoro di diagnostica molecolare di routine.

Per Utente Finale

I laboratori diagnostici hanno dominato il segmento degli utenti finali con circa il 46% di quota nel 2024. Questi laboratori gestivano flussi di campioni giornalieri pesanti, il che ha aumentato la domanda di postazioni di lavoro automatizzate, unità di gestione dei liquidi e robotica. L’automazione ha aiutato a ridurre lo stress lavorativo, migliorare la riproducibilità e mantenere la conformità agli standard di qualità. Gli ospedali hanno ampliato l’adozione per supportare i test di emergenza e per pazienti ricoverati, mentre i laboratori di ricerca e le aziende farmaceutiche hanno utilizzato l’automazione per lo sviluppo di saggi e studi ad alto volume. I laboratori diagnostici sono rimasti i principali utenti perché richiedevano prestazioni costanti e ad alta produttività per supportare le esigenze di test di routine e specializzati.

Principali Fattori di Crescita:

Aumento dei Volumi Diagnostici e Necessità di Tempi di Risposta Più Rapidi

I volumi di test globali continuano a crescere a causa della maggiore prevalenza di malattie croniche, dello screening più ampio per le malattie infettive e della crescente adozione di programmi di salute preventiva. I laboratori ora elaborano migliaia di campioni ogni giorno, il che aumenta la pressione su precisione e velocità. L’automazione dei laboratori supporta questa necessità riducendo il lavoro manuale, abbassando i tassi di errore e migliorando la tracciabilità dei campioni. Le postazioni di lavoro automatizzate e le piattaforme robotiche consentono una gestione fluida delle attività ripetitive, il che aiuta i laboratori a ridurre i colli di bottiglia durante i picchi di domanda. Molti ospedali e catene diagnostiche utilizzano anche l’automazione per rispettare le rigide scadenze di reporting imposte dai sistemi sanitari nazionali. Questi fattori pongono una forte enfasi sui flussi di lavoro automatizzati avanzati nei centri diagnostici urbani e regionali.

- Ad esempio, la Roche Molecular Work Area costruita attorno ai suoi sistemi cobas® 5800/6800/8800 afferma di fornire fino a 10 milioni di risultati affidabili e riproducibili ogni mese in tutto il mondo, consolidando test ad alto volume senza aumentare le esigenze di personale.

Espansione dei Test Molecolari e ad Alta Complessità

La rapida crescita nella diagnostica molecolare alimenta una forte domanda di automazione nei laboratori globali. I flussi di lavoro di PCR, sequenziamento e rilevamento avanzato dei patogeni richiedono una gestione precisa dei liquidi, controllo della contaminazione e prestazioni ripetibili, che i sistemi automatizzati forniscono con alta affidabilità. Molti laboratori ora adottano unità di estrazione automatizzate, stazioni di preparazione dei campioni e robotica integrata per supportare saggi ad alta complessità su larga scala. L’uso crescente del profilo genomico in oncologia, nei test delle malattie ereditarie e negli studi sulla resistenza antimicrobica spinge anche i laboratori verso la strumentazione automatizzata. L’automazione consente una più rapida elaborazione dei saggi multiplex e supporta il funzionamento continuo. Questo cambiamento si allinea con i crescenti investimenti nazionali nei programmi di medicina di precisione e nella sorveglianza delle malattie infettive, che dipendono da un throughput costante.

- Ad esempio, utilizzando il sistema Roche cobas® 6800, un laboratorio molecolare può produrre fino a 576 risultati in 8 ore (e fino a 2.112 in 24 ore), fornendo una capacità PCR ad alto throughput ideale per la diagnostica molecolare su larga scala.

Carenza di Personale e Crescente Attenzione all’Efficienza Operativa

Molti paesi affrontano una crescente carenza di tecnici di laboratorio qualificati, che rallenta i flussi di lavoro diagnostici e influisce sulla qualità del servizio. L’automazione aiuta i laboratori a mantenere la produzione nonostante il personale limitato assumendo compiti ripetitivi e laboriosi. I sistemi automatizzati riducono anche le esigenze di formazione, migliorano la coerenza procedurale e supportano l’operazione continua senza errori legati alla fatica. I laboratori privati e le reti ospedaliere utilizzano l’automazione per ridurre i costi operativi rispettando gli standard di accreditamento rigorosi. Strumenti digitali come la pianificazione automatizzata, il monitoraggio QC e la visibilità del flusso di lavoro in tempo reale rafforzano ulteriormente l’efficienza. Questi benefici rendono l’automazione un investimento strategico per i laboratori che cercano prestazioni stabili e una resilienza operativa a lungo termine.

Tendenza e Opportunità Chiave:

Integrazione di Analisi Guidate dall’AI e Strumenti Predittivi di Flusso di Lavoro

L’intelligenza artificiale gioca un ruolo crescente nei moderni laboratori diagnostici. Nuove piattaforme combinano hardware di automazione con analisi predittive per ottimizzare la pianificazione dei lotti, l’uso dei reagenti e il tempo di attività degli strumenti. L’AI aiuta a rilevare anomalie di elaborazione precocemente e supporta la convalida QC automatizzata per grandi carichi di campioni. I fornitori di software investono in analisi collegate al cloud, monitoraggio remoto e funzionalità di interoperabilità che migliorano il processo decisionale del laboratorio. I laboratori beneficiano anche di strumenti di interpretazione automatizzata dei risultati per saggi molecolari e clinici. Con l’aumento dei volumi di dati, l’automazione guidata dall’AI crea opportunità per reportistica in tempo reale, flussi di lavoro semplificati e migliori intuizioni cliniche. Questa tendenza supporta una forte domanda di sistemi di automazione intelligenti e connessi.

- Ad esempio, LabLynx offre un Sistema di Gestione delle Informazioni di Laboratorio (LIMS) potenziato dall’IA che fornisce rilevamento delle anomalie in tempo reale, analisi predittive e pianificazione intelligente dei compiti, aiutando i laboratori a prevedere i picchi di lavoro, allocare le risorse e minimizzare i colli di bottiglia prima che si verifichino.

Adozione Crescente di Piattaforme di Automazione Modulari e Scalabili

Molti laboratori ora preferiscono unità di automazione modulari che possono scalare con il volume dei pazienti e la complessità dei test. Queste piattaforme consentono un’espansione graduale, partendo dalla gestione base dei liquidi fino all’integrazione robotica completa. I design modulari riducono i costi iniziali e aiutano i laboratori più piccoli ad adottare l’automazione a un ritmo gestibile. I fornitori offrono unità plug-and-play per la preparazione dei campioni, l’aliquotazione, la gestione dello stoccaggio e la gestione delle piastre, aumentando la flessibilità operativa. Questa tendenza si allinea con la crescente domanda da parte di catene diagnostiche di medie dimensioni nei mercati emergenti. Le soluzioni scalabili supportano un’ampia adozione e creano opportunità per aggiornamenti a lungo termine man mano che la capacità di test cresce.

- Ad esempio, Formulatrix commercializza i suoi sistemi di automazione “Rover” e “STACK” come un approccio modulare e scalabile in cui i laboratori possono iniziare con una semplice gestione delle piastre e successivamente scalare aggiungendo bracci robotici o ulteriori binari man mano che le esigenze di throughput crescono.

Crescente Penetrazione nei Mercati Emergenti

L’adozione dell’automazione aumenta in regioni come Asia-Pacifico, Medio Oriente e America Latina grazie all’espansione delle infrastrutture sanitarie e all’aumento dei carichi di test. I governi investono in reti di laboratori moderni, sorveglianza delle malattie infettive e programmi di salute digitale, creando una forte domanda per piattaforme diagnostiche automatizzate. Molte catene di laboratori privati si espandono rapidamente in queste regioni, aggiungendo postazioni di lavoro automatizzate per rafforzare la qualità del servizio e i tempi di risposta. I fornitori localizzano anche la formazione, il servizio e il supporto dei reagenti per vincere contratti a lungo termine. Questi sviluppi creano grandi opportunità per l’automazione ad alto throughput, sistemi modulari accessibili e strumenti di flusso di lavoro guidati dal software.

Sfida Chiave:

Alti Costi di Capitale e Flessibilità di Bilancio Limitata

Molti laboratori diagnostici, specialmente strutture piccole e medie, affrontano difficoltà con l’alto costo iniziale degli strumenti automatizzati. Le spese relative all’hardware, all’installazione, al software e alla manutenzione creano barriere all’adozione. Le tariffe di rimborso limitate per i test diagnostici rendono più difficile per i laboratori giustificare aggiornamenti rapidi. Alcuni laboratori nei mercati emergenti si affidano a flussi di lavoro manuali a causa di vincoli finanziari, il che rallenta la penetrazione dell’automazione. I fornitori tentano di affrontare questa sfida attraverso leasing, modelli di abbonamento e piattaforme modulari, ma le preoccupazioni sui costi rimangono un vincolo significativo. Le limitazioni di bilancio spesso ritardano i cicli di sostituzione dei sistemi e riducono l’investimento in robotica avanzata e software.

Complessità di Integrazione e Problemi di Compatibilità del Flusso di Lavoro

Integrare nuovi sistemi automatizzati nei flussi di lavoro di laboratorio esistenti presenta spesso ostacoli tecnici e operativi. Molti laboratori utilizzano piattaforme LIS legacy, marchi di strumenti diversi e SOP variabili, che possono limitare un’interoperabilità fluida. Il personale deve essere formato per gestire nuovi flussi di lavoro robotici, ricalibrare i processi di QC e mantenere l’attrezzatura. Anche gli ambienti di laboratorio complessi affrontano sfide negli aggiustamenti del layout fisico, nel controllo della contaminazione e negli aggiornamenti del tracciamento dei campioni. Qualsiasi disallineamento tra strumenti e design del flusso di lavoro può ridurre l’efficienza piuttosto che migliorarla. Questi problemi di integrazione rallentano l’adozione e richiedono una pianificazione attenta, standardizzazione e coordinamento con i fornitori per essere superati.

Analisi Regionale:

Nord America

Il Nord America ha detenuto la quota principale di circa il 37% nel 2024 grazie a una forte infrastruttura diagnostica, all’elevata adozione dei test molecolari e alla rapida integrazione di postazioni di lavoro automatizzate nei principali laboratori. Grandi reti ospedaliere e laboratori di riferimento nazionali hanno utilizzato l’automazione per gestire l’aumento dei carichi di test per malattie croniche e infettive. La regione ha beneficiato di forti investimenti nella medicina di precisione, nei programmi di sequenziamento avanzato e nelle iniziative per l’efficienza della forza lavoro. I fornitori hanno ampliato la robotica, le piattaforme software e gli strumenti di flusso di lavoro connessi per adattarsi alla crescente complessità dei test. Questi fattori hanno mantenuto il Nord America all’avanguardia nell’adozione dell’automazione.

Europa

L’Europa ha rappresentato quasi il 30% del mercato nel 2024, trainata da un forte supporto normativo per il controllo qualità, reti di laboratori strutturate e ampia adozione di sistemi automatizzati nella diagnostica clinica e molecolare. Molti paesi hanno ampliato i programmi nazionali di modernizzazione dei laboratori, aumentando la domanda di soluzioni di automazione scalabili. I laboratori di riferimento in Germania, Regno Unito, Francia e paesi nordici hanno utilizzato la robotica per migliorare l’accuratezza e ridurre i carichi di lavoro manuali. L’aumento dell’uso di saggi molecolari per il cancro, le malattie infettive e la resistenza antimicrobica ha ulteriormente rafforzato l’adozione. L’Europa è rimasta una regione chiave grazie a sistemi sanitari maturi e a forti standard di conformità.

Asia-Pacifico

L’Asia-Pacifico ha catturato circa il 25% della quota nel 2024 ed è rimasta la regione in più rapida crescita. Grandi basi di popolazione e volumi crescenti di test per malattie croniche e infettive hanno spinto i centri diagnostici verso l’automazione ad alto rendimento. Paesi come Cina, India, Giappone e Corea del Sud hanno investito pesantemente nell’espansione dei laboratori, nella gestione automatizzata dei campioni e nelle piattaforme avanzate di test molecolari. Le catene diagnostiche private si sono espanse rapidamente e hanno adottato l’automazione per supportare l’efficienza e l’accessibilità economica. I fornitori hanno ampliato la produzione locale, le reti di servizi e le soluzioni di automazione modulari. La traiettoria di crescita dell’Asia-Pacifico riflette l’espansione dell’accesso sanitario e l’aumento dell’adozione di tecnologie di laboratorio digitali e automatizzate.

America Latina

L’America Latina ha detenuto circa il 5% della quota nel 2024 con un’adozione costante guidata dalla modernizzazione sanitaria in aumento e dalla maggiore disponibilità di servizi diagnostici avanzati. Brasile, Messico e Argentina hanno guidato la domanda poiché i laboratori privati hanno investito in postazioni di lavoro automatizzate e unità di manipolazione dei liquidi per migliorare la qualità dei campioni e ridurre gli errori manuali. I vincoli di bilancio hanno rallentato l’automazione su larga scala, ma i sistemi modulari e le piattaforme di fascia media hanno guadagnato terreno. L’adozione crescente della diagnostica molecolare, soprattutto nella sorveglianza delle malattie infettive, ha supportato un’ulteriore diffusione. I progressi della regione riflettono un crescente investimento nell’efficienza e nei flussi di lavoro di test standardizzati.

Medio Oriente & Africa

Il Medio Oriente & Africa ha rappresentato circa il 3% della quota nel 2024, supportato dall’aumento degli investimenti nelle infrastrutture sanitarie e nella capacità diagnostica. I paesi del Golfo hanno ampliato le reti ospedaliere e adottato piattaforme automatizzate per supportare test ad alto volume e programmi di controllo delle infezioni. L’Africa ha mostrato un’adozione più lenta a causa di budget limitati, ma le partnership internazionali hanno aiutato a introdurre soluzioni automatizzate nei principali laboratori urbani. La crescente domanda di diagnostica molecolare nei programmi di sorveglianza delle malattie ha stimolato l’interesse per l’automazione scalabile. Nonostante una base più piccola, lo sviluppo della regione continua a rafforzarsi con l’accelerazione della modernizzazione sanitaria.

Segmentazioni di Mercato:

Per Tipo di Prodotto

- Postazioni di Lavoro Automatizzate

- Sistemi di Manipolazione dei Liquidi

- Sistemi Robotici

- Soluzioni Software

Per Applicazione

- Diagnostica Clinica

- Diagnostica Molecolare

- Ematologia

- Immunodosaggi

- Microbiologia

Per Utente Finale

- Ospedali

- Laboratori Diagnostici

- Laboratori di Ricerca

- Compagnie Farmaceutiche

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panorama Competitivo:

Il panorama competitivo del mercato dell’automazione di laboratorio per la diagnostica in vitro presenta una forte partecipazione di Thermo Fisher Scientific, Agilent Technologies, PerkinElmer Inc., Siemens Healthineers, Becton Dickinson and Company, Beckman Coulter, Abbott Laboratories, Danaher Corporation, bioMérieux SA e Roche Diagnostics. Queste aziende rafforzano la loro posizione attraverso postazioni di lavoro automatizzate avanzate, robotica scalabile e piattaforme software integrate che supportano la diagnostica ad alto rendimento. Molti attori si concentrano su sistemi modulari che consentono ai laboratori di espandere la capacità senza interruzioni significative del flusso di lavoro. Gli investimenti in analisi basate su AI, strumenti connessi al cloud e strumenti di controllo qualità automatizzati supportano ulteriormente la leadership di mercato. Collaborazioni strategiche con ospedali, catene diagnostiche e programmi sanitari governativi aiutano ad espandere le basi installate. I fornitori competono anche attraverso una maggiore affidabilità, design a bassa manutenzione e reti di servizio più forti, che rispondono alla crescente domanda di precisione ed efficienza operativa nei laboratori globali.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave:

Sviluppi Recenti:

- A luglio 2025, Thermo Fisher Scientific ha lanciato LabLink360 (programma di garanzia della qualità di nuova generazione / software QAP) e i controlli di qualità Thermo Scientific™ MAS Omni•CORE™ Max per semplificare e automatizzare il QC dei laboratori clinici e ridurre il tempo di intervento manuale, annunciati e presentati all’ADLM 2025.

- A marzo 2025, Beckman Coulter ha annunciato l’approvazione FDA 510(k) per il DxC 500i Clinical Analyzer, un sistema integrato di chimica clinica e immunodosaggio che potenzia i test ad alto rendimento e l’automazione per i laboratori IVD principali. La piattaforma è progettata per aiutare i laboratori di tutte le dimensioni a ridurre i passaggi manuali e gestire in modo più efficiente i volumi di test in crescita.

- A giugno 2024, Roche ha lanciato le unità analitiche cobas c 703 e cobas ISE neo per la piattaforma di soluzioni integrate cobas pro, offrendo una maggiore capacità di test e un’automazione aumentata. Questi analizzatori sono progettati per migliorare i flussi di lavoro dei laboratori centrali, la produttività e l’efficienza nella diagnostica in vitro di routine.

Copertura del Rapporto:

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Prodotto, Applicazione, Utente Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica del loro business, delle offerte di prodotti, degli investimenti, delle fonti di reddito e delle applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, l’analisi SWOT, le tendenze attuali del mercato, nonché i principali fattori trainanti e le limitazioni. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future:

- La domanda di sistemi automatizzati ad alto rendimento aumenterà con la crescita dei volumi diagnostici.

- Gli strumenti di intelligenza artificiale e apprendimento automatico rafforzeranno l’accuratezza dei flussi di lavoro e la manutenzione predittiva.

- Le piattaforme di automazione modulare espanderanno l’adozione tra i laboratori di medie dimensioni e con budget limitato.

- La robotica integrata semplificherà i flussi di lavoro complessi di test molecolari e genomici.

- Gli strumenti connessi al cloud supporteranno il monitoraggio remoto e il tracciamento delle prestazioni in tempo reale.

- Gli strumenti di controllo qualità automatizzati ridurranno l’intervento manuale e miglioreranno l’affidabilità dei risultati.

- I mercati emergenti accelereranno l’adozione con il miglioramento delle infrastrutture sanitarie.

- I fornitori investiranno in sistemi compatti progettati per laboratori decentralizzati e point-of-care.

- La collaborazione tra fornitori di automazione e catene diagnostiche crescerà per consentire aggiornamenti su larga scala dei flussi di lavoro.

- I design focalizzati sulla sostenibilità guadagneranno terreno poiché i laboratori cercano soluzioni di automazione efficienti dal punto di vista energetico e a basso spreco.