Panoramica del Mercato

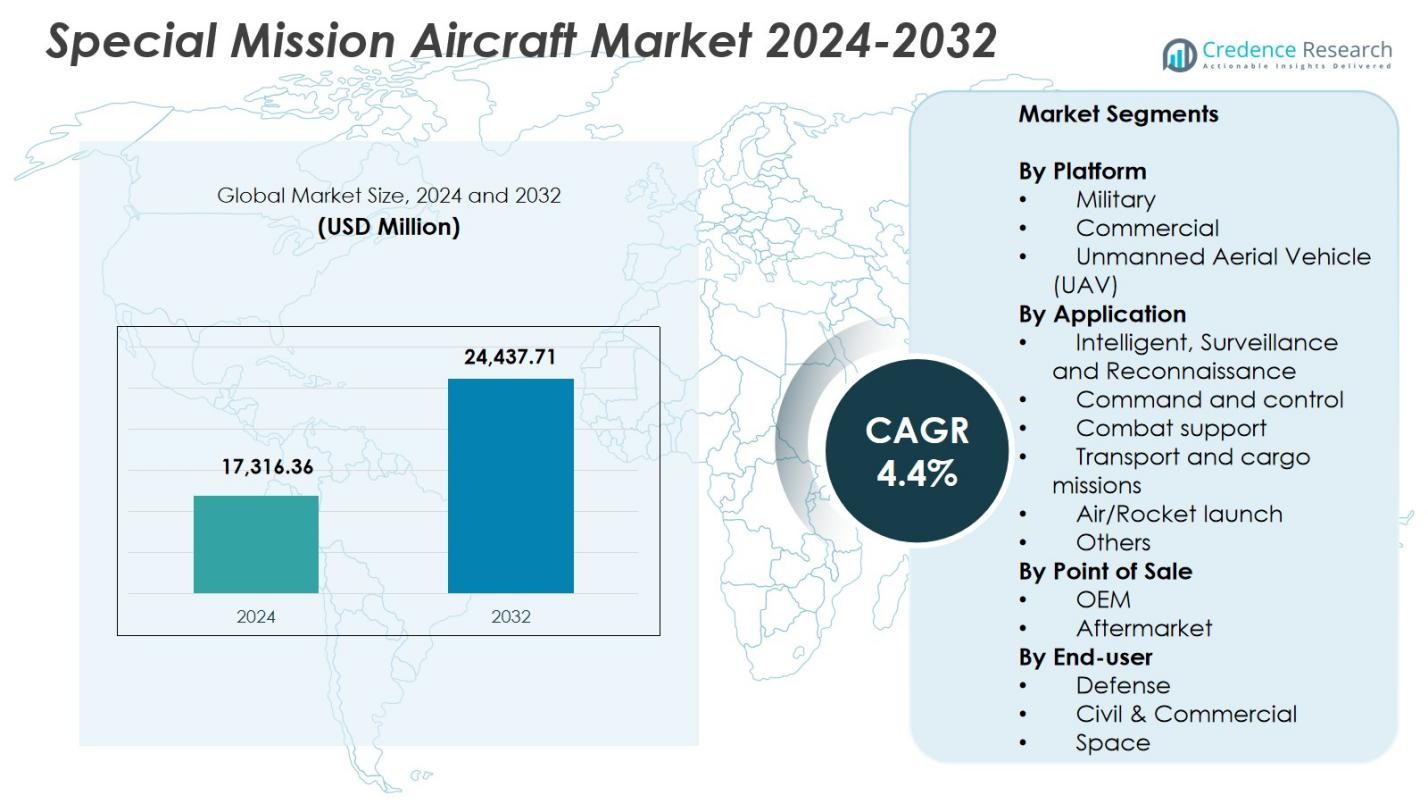

La dimensione del mercato degli aerei per missioni speciali è stata valutata a 17.316,36 milioni di USD nel 2024 ed è previsto che raggiunga i 24.437,71 milioni di USD entro il 2032, con un CAGR del 4,4% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato degli Aerei per Missioni Speciali 2024 |

17.316,36 milioni di USD |

| Mercato degli Aerei per Missioni Speciali, CAGR |

4,4% |

| Dimensione del Mercato degli Aerei per Missioni Speciali 2032 |

24.437,71 milioni di USD |

Il mercato degli aerei per missioni speciali è modellato da attori leader come Airbus SE, BAE Systems, Bombardier Inc., Elbit Systems Ltd., Israel Aerospace Industries Ltd., AeroVironment Inc., Kratos Defense & Security Solutions Inc., L3 Harris Technologies, Dassault Aviation SA e General Atomics Aeronautical Systems Inc., ciascuno contribuendo con piattaforme avanzate e sistemi di missione in ambito ISR, pattugliamento marittimo e operazioni di difesa. Il Nord America guida il mercato con una quota del 42,6%, sostenuta da una forte spesa per la difesa e programmi di modernizzazione aumentati, mentre l’Europa segue con il 27,4%, spinta da crescenti investimenti nella sicurezza delle frontiere e aggiornamenti ISR. L’Asia-Pacifico detiene il 19,8%, riflettendo una rapida espansione della flotta e crescenti esigenze di sorveglianza regionale.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato degli aerei per missioni speciali ha raggiunto i 17.316,36 milioni di USD nel 2024 e crescerà con un CAGR del 4,4% fino al 2032.

- L’aumento della modernizzazione della difesa e una quota del 62,4% detenuta dal segmento delle piattaforme militari guidano una forte domanda per aerei ISR, di pattugliamento marittimo e multi-ruolo.

- I principali trend includono l’espansione dell’adozione di UAV, configurazioni modulari di missione e integrazione di sorveglianza e analisi abilitate dall’IA.

- Attori principali come Airbus SE, BAE Systems, Elbit Systems Ltd. e General Atomics si concentrano su sensori avanzati, capacità multi-missione e programmi di aggiornamento della flotta a lungo termine.

- Il Nord America guida con una quota del 42,6%, seguito dall’Europa al 27,4% e dall’Asia-Pacifico al 19,8%, riflettendo forti investimenti ISR e l’espansione delle implementazioni di UAV in queste regioni.

Analisi della Segmentazione del Mercato:

Per Piattaforma

Il mercato degli aerei per missioni speciali per piattaforma è dominato dal segmento militare con una quota del 62,4% nel 2024, guidato da crescenti investimenti nella modernizzazione della difesa, sicurezza delle frontiere e capacità di guerra elettronica. Le nazioni stanno espandendo le flotte per operazioni di intelligence, sorveglianza e ricognizione, alimentando la domanda di aerei pronti per la missione, sia riadattati che di nuova costruzione. Il segmento dei veicoli aerei senza pilota (UAV) rappresenta il 23,1% poiché le operazioni autonome guadagnano trazione per missioni ad alto rischio, mentre il segmento commerciale detiene il 14,5%, supportato da applicazioni in pattugliamento marittimo, monitoraggio ambientale e servizi di ambulanza aerea. Le crescenti tensioni geopolitiche continuano a rafforzare l’approvvigionamento militare.

- Ad esempio, il General Atomics MQ-9 Reaper conduce ISR con un’autonomia di 30 ore non armato o 23 ore completamente carico, supportando le truppe a terra tramite immagini in tempo reale e intelligence dei segnali.

Per Applicazione

Il segmento Intelligence, Surveillance, and Reconnaissance (ISR) guida con una quota di mercato del 47,8%, supportato da una maggiore dipendenza dalla consapevolezza situazionale in tempo reale, suite di sensori avanzati e piattaforme di intelligence multi-dominio. La domanda di monitoraggio persistente nei domini marittimo, terrestre e aereo sostiene una forte adozione. Il supporto al combattimento rappresenta il 18,6%, guidato da missioni di attacco elettronico, relè di comunicazione e valutazione delle minacce, mentre il Comando e Controllo rappresenta il 14,2%. Le missioni di trasporto e carico detengono il 10,9%, il lancio aereo/razzo contribuisce al 4,1% e Altri rappresentano complessivamente il 4,4%, supportati da missioni specializzate come evacuazione medica e compiti di calibrazione.

- Ad esempio, il software AMORPHOUS di L3Harris fornisce un’interfaccia unica per controllare migliaia di droni eterogenei attraverso i domini, dimostrato nei test dell’Esercito e dell’Unità di Innovazione della Difesa per missioni multi-risorsa.

Per Punto di Vendita

Il mercato per punto di vendita è dominato dal segmento OEM con una quota del 71,3%, guidato dall’aumento degli acquisti di velivoli missione di nuova generazione dotati di avionica integrata, carichi radar avanzati e tecnologie ISR. Gli OEM beneficiano di grandi contratti di difesa e continui aggiornamenti delle piattaforme in linea con i requisiti di missione in evoluzione. Il segmento Aftermarket detiene il 28,7%, supportato da una domanda sostenuta di manutenzione, riparazione, retrofit e programmi di estensione del ciclo di vita. La crescita nella personalizzazione specifica della missione, nei miglioramenti dei sensori e nelle iniziative di ottimizzazione delle prestazioni rafforza l’attività aftermarket mentre gli operatori mirano a massimizzare l’utilità della flotta e la prontezza operativa.

Principali Fattori di Crescita

Aumento dei Programmi di Modernizzazione della Difesa e Sicurezza delle Frontiere

Le forze di difesa globali stanno accelerando i programmi di modernizzazione per migliorare la consapevolezza situazionale multi-dominio, alimentando una forte domanda di velivoli missione speciali dotati di capacità avanzate ISR, di intelligence elettronica e di pattugliamento marittimo. Le tensioni geopolitiche accresciute e l’aumento dell’enfasi sulla sorveglianza delle frontiere promuovono l’acquisto di piattaforme sia con equipaggio che senza equipaggio. I governi stanno investendo in velivoli specifici per missione per rafforzare la risposta rapida e il rilevamento delle minacce, guidando una costante espansione del mercato. Inoltre, le flotte invecchiate in diversi paesi creano una domanda di sostituzione, sostenendo ulteriormente l’adozione a lungo termine di velivoli missione aggiornati e tecnologicamente avanzati.

- Ad esempio, Bombardier Defense ha annunciato la consegna di due velivoli missione speciale Challenger 650 a una società finanziaria principale con sede in Australia per operazioni ISR, prevista per il 2026.

Espansione delle Operazioni di Missione Speciale Basate su UAV

I Veicoli Aerei Senza Equipaggio (UAV) stanno trasformando le operazioni di missione speciale grazie alla loro capacità di condurre missioni ad alto rischio senza mettere in pericolo il personale. L’adozione crescente di UAV a media altitudine e lunga durata per ricognizione, acquisizione di obiettivi e monitoraggio persistente alimenta la crescita del mercato. La loro efficienza dei costi, l’autonomia estesa e l’integrazione con analisi abilitate dall’IA rendono gli UAV una scelta preferita sia per le agenzie militari che per la sicurezza interna. I continui progressi nella navigazione autonoma, nella miniaturizzazione dei carichi e nella fusione dei sensori migliorano ulteriormente le capacità degli UAV, espandendo il loro ruolo nelle missioni di intelligence, monitoraggio ambientale e ricerca e soccorso.

- Ad esempio, l’UAV IAI Heron di Israele, con un tetto di servizio di 33.000 piedi e un’autonomia di 52 ore, ha supportato le missioni della Royal Australian Air Force in Afghanistan per sorveglianza, ricognizione, sicurezza e valutazione dei danni da battaglia.

Progressi Tecnologici nei Sensori e nei Sistemi di Missione

L’innovazione rapida nelle tecnologie dei sensori, tra cui radar ad apertura sintetica, sistemi elettro-ottici e carichi utili di intelligence dei segnali, aumenta significativamente la proposta di valore degli aerei per missioni speciali. L’elaborazione avanzata dei dati, l’analisi a bordo e i collegamenti di comunicazione sicuri consentono la consegna di intelligence in tempo reale, migliorando l’efficacia della missione. L’adozione di sistemi ad architettura aperta consente una facile integrazione di nuovi carichi utili, riducendo le complessità degli aggiornamenti. Inoltre, i progressi nella propulsione, avionica e suite di guerra elettronica supportano la versatilità multi-missione, rendendo questi aerei indispensabili per operazioni di difesa, commerciali e scientifiche, accelerando così l’espansione del mercato.

Tendenze e Opportunità Chiave

Crescente Adozione di Configurazioni di Missione Multi-ruolo e Modulari

Gli operatori si stanno spostando sempre più verso configurazioni di missione modulari che consentono una rapida riconfigurazione degli aerei per ISR, sorveglianza, pattugliamento marittimo o trasporto di carico. Questa tendenza consente l’ottimizzazione della flotta e l’efficienza dei costi poiché un singolo aereo può supportare più profili di missione. Le architetture modulari a sistemi aperti incoraggiano anche aggiornamenti incrementali, permettendo alle piattaforme di rimanere rilevanti per la missione su cicli di vita più lunghi. Questo cambiamento presenta opportunità per i produttori di apparecchiature originali (OEM) e gli integratori di sistemi di sviluppare carichi utili plug-and-play, moduli sensori e sistemi di missione definiti dal software che soddisfano le esigenze operative in evoluzione della difesa e commerciali.

- Ad esempio, il MQ-4C Triton di Northrop Grumman utilizza un’architettura aperta con carichi utili modulari come il sensore attivo multifunzione AN/ZPY-3 e sistemi elettro-ottici/infrarossi, fornendo ISR marittimo 24/7 con l’80% di tempo effettivo in stazione e una vita della cellula di 51.000 ore.

Integrazione di AI, Analisi Cloud e Gestione Digitale delle Missioni

L’intelligenza artificiale, l’apprendimento automatico e le analisi abilitate al cloud stanno creando nuove opportunità per una pianificazione delle missioni migliorata e decisioni in tempo reale. Le capacità di riconoscimento delle minacce guidate dall’AI, manutenzione predittiva, navigazione autonoma e fusione dei dati elevano significativamente le prestazioni nelle missioni ISR e di sorveglianza. Le piattaforme di gestione delle missioni basate su cloud consentono la condivisione sicura dei dati tra i centri di comando, migliorando le operazioni collaborative. Poiché le agenzie di difesa danno priorità alla guerra centrata sulla rete e alla trasformazione digitale, aumenta la domanda di aerei capaci di un’integrazione digitale senza soluzione di continuità, creando nuove opportunità per i fornitori di tecnologia e gli innovatori dell’avionica.

- Ad esempio, la soluzione di manutenzione predittiva di C3.ai, trasferita agli aerei dell’Air Force e dell’Esercito come il F-35 Lightning II tramite la Defense Innovation Unit nel 2020, ha ridotto la manutenzione non programmata del 40% sui sottosistemi ad alta priorità.

Sfide Chiave

Alti Costi di Acquisizione e Ciclo di Vita

Gli aerei per missioni speciali richiedono sensori sofisticati, suite di comunicazione e sistemi critici per la missione, risultando in alti costi di acquisizione che limitano l’adozione, specialmente tra le nazioni con budget limitati. Oltre all’acquisizione, gli operatori affrontano spese significative nel ciclo di vita legate alla manutenzione, agli aggiornamenti dei sistemi e alla conformità normativa. Integrare carichi utili di missione avanzati in aerei più vecchi può aumentare ulteriormente i costi a causa di sfide strutturali e di compatibilità. Queste barriere finanziarie spesso ritardano i programmi di modernizzazione della flotta e spingono gli operatori a fare affidamento più a lungo su piattaforme legacy, limitando la crescita del mercato nonostante l’aumento delle esigenze operative.

Vincoli Normativi e di Integrazione dello Spazio Aereo per i UAV

Mentre l’adozione dei UAV continua a crescere, le sfide normative ostacolano il loro impiego per alcune operazioni di missione speciale. Le restrizioni relative alle operazioni oltre la linea di vista, alla sorveglianza transfrontaliera e all’integrazione negli spazi aerei civili limitano la loro flessibilità operativa. La variabilità negli standard di certificazione e la lenta armonizzazione normativa tra le regioni complicano ulteriormente le strategie di approvvigionamento e dispiegamento per gli utenti della difesa e commerciali. Garantire la coesistenza sicura dei UAV con gli aeromobili con equipaggio richiede sistemi avanzati di gestione del traffico e ampie riforme politiche, presentando una sfida significativa all’espansione più ampia delle missioni basate sui UAV.

Analisi Regionale

Nord America

Il Nord America guida il Mercato degli Aerei per Missioni Speciali con una quota del 42,6%, trainato da una robusta spesa per la difesa, programmi di modernizzazione ISR su larga scala e una forte adozione di piattaforme di missione sia con equipaggio che senza equipaggio. Gli Stati Uniti accelerano l’approvvigionamento di aerei di sorveglianza avanzati, sistemi di pattugliamento marittimo e UAV di alto livello per rafforzare la sicurezza interna e le operazioni militari globali. Investimenti continui in sistemi di missione abilitati all’IA, suite di guerra elettronica e avionica a architettura aperta migliorano il vantaggio tecnologico della regione. Inoltre, la presenza di OEM e integratori di sistema leader supporta una produzione costante, attività di retrofit e l’espansione a lungo termine della flotta.

Europa

L’Europa rappresenta il 27,4% del mercato, supportata da un crescente accento sulla sicurezza delle frontiere, operazioni antiterrorismo e sorveglianza marittima tra gli stati membri della NATO. Paesi come la Francia, il Regno Unito e la Germania investono in aerei ISR di nuova generazione e piattaforme UAV per potenziare le capacità di intelligence strategica. La regione beneficia anche di forti programmi di collaborazione, inclusi iniziative multinazionali di condivisione delle flotte e progetti di difesa transfrontalieri. La crescente domanda di aerei di pattugliamento marittimo nel Mediterraneo e nel Mare del Nord rafforza ulteriormente la crescita del mercato. I programmi di digitalizzazione e modernizzazione dei sensori in corso contribuiscono anche all’espansione dell’adozione tra le principali flotte europee.

Asia-Pacifico

L’Asia-Pacifico detiene una quota del 19,8%, trainata dall’espansione dei budget per la difesa, dalle esigenze di sorveglianza territoriale e dalla modernizzazione delle forze aeree e navali. Cina, India, Giappone e Corea del Sud stanno migliorando significativamente le capacità ISR e di pattugliamento marittimo per rispondere alle tensioni regionali e proteggere le vaste coste. L’aumento dell’approvvigionamento di UAV e aerei per missioni speciali multi-ruolo supporta una rapida crescita. L’investimento della regione nello sviluppo di aeromobili indigeni e nelle partnership tecnologiche rafforza la capacità produttiva. La domanda aumenta anche per gli aerei per missioni che supportano la gestione dei disastri, il monitoraggio ambientale e le operazioni di ricerca e soccorso, rendendo l’Asia-Pacifico un mercato in rapida evoluzione.

America Latina

L’America Latina rappresenta il 6,1% del mercato, supportata da crescenti esigenze di sorveglianza delle frontiere, operazioni anti-contrabbando e monitoraggio ambientale in vaste aree forestali e costiere. Paesi come il Brasile, il Messico e il Cile investono in aeromobili configurati per missioni per migliorare le capacità di pattugliamento aereo, sicurezza marittima e risposta alle emergenze. I vincoli di bilancio moderano i volumi di approvvigionamento, ma gli sforzi in corso per modernizzare le flotte legacy alimentano la domanda di retrofit e aggiornamenti dei sensori. La regione adotta sempre più UAV per monitorare l’estrazione illegale, la deforestazione e le rotte del traffico di droga, guidando l’espansione graduale dell’utilizzo degli aeromobili per missioni tra le agenzie governative e di sicurezza.

Medio Oriente & Africa

Il Medio Oriente e l’Africa detengono una quota di mercato del 4,1%, trainata dalla crescente domanda di ISR, sicurezza delle frontiere e operazioni di controinsurrezione. Le nazioni del Golfo investono pesantemente in velivoli speciali avanzati equipaggiati con radar sofisticati, SIGINT e sistemi di guerra elettronica per migliorare la prontezza difensiva regionale. La domanda in Africa è alimentata dalle esigenze di sorveglianza legate alla protezione della fauna selvatica, al controllo della pirateria marittima e alla gestione dei disastri. I bilanci limitati in alcune parti della regione rallentano gli acquisti su larga scala, ma gli aggiornamenti delle flotte esistenti e il crescente interesse per i droni UAV a basso costo supportano una partecipazione sostenuta al mercato, in particolare tra le agenzie di difesa e sicurezza interna.

Segmentazioni di Mercato:

Per Piattaforma

- Militare

- Commerciale

- Veicolo Aereo Senza Pilota (UAV)

Per Applicazione

- Intelligence, Sorveglianza e Ricognizione

- Comando e controllo

- Supporto al combattimento

- Missioni di trasporto e carico

- Lancio aereo/razzo

- Altri

Per Punto di Vendita

Per Utente Finale

- Difesa

- Civile & Commerciale

- Spazio

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il mercato degli aerei per missioni speciali presenta protagonisti come Airbus SE, BAE Systems, Bombardier Inc., AeroVironment Inc., Elbit Systems Ltd., Israel Aerospace Industries Ltd., Kratos Defense & Security Solutions Inc., L3 Harris Technologies, Dassault Aviation SA e General Atomics Aeronautical Systems Inc. La panoramica competitiva è caratterizzata da un’innovazione continua nelle tecnologie dei sensori, nei sistemi di missione e nelle piattaforme multi-ruolo progettate per ISR, pattugliamento marittimo, comando e controllo e missioni di supporto al combattimento. Gli OEM si concentrano sull’espansione di design modulari e architetture aperte per consentire una rapida riconfigurazione delle missioni e aggiornamenti convenienti. Le partnership strategiche tra produttori di aeromobili, fornitori di avionica e agenzie di difesa rafforzano i portafogli di prodotti e la portata del mercato globale. Le aziende investono sempre più in sistemi senza pilota, analisi basate su AI e capacità avanzate di elaborazione dei dati per rispondere alla crescente domanda di prestazioni di missioni di alto livello. Inoltre, l’espansione guidata da acquisizioni e i contratti di difesa a lungo termine contribuiscono a una competizione sostenuta, con i protagonisti che danno priorità alla modernizzazione delle flotte e alle soluzioni di supporto al ciclo di vita nei mercati globali.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

Sviluppi Recenti

- Nel luglio 2025, Elbit Systems Ltd. ha ottenuto un contratto del valore di circa 260 milioni di USD per fornire i suoi sistemi di autoprotezione J-MUSIC DIRCM per 23 aerei da trasporto Airbus A400M operati dall’Aeronautica Militare Tedesca.

- Nel ottobre 2025, L3Harris Technologies ha vinto un contratto di 2,26 miliardi di USD per fornire quattro velivoli di allerta precoce e controllo (AEW&C) basati sulla sua piattaforma Global 6500 all’Aeronautica Militare della Repubblica di Corea.

- Nel dicembre 2025, Airbus ha ottenuto il suo primo ordine australiano per l’elicottero multi-missione H160 da Linfox per missioni di trasporto passeggeri, a seguito di un tour dimostrativo di successo che ha coperto oltre 2.000 chilometri in tutto il paese.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Piattaforma, Applicazione, Punto di Vendita, Utilizzatore Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda di velivoli abilitati ISR aumenterà poiché le nazioni danno priorità alla consapevolezza situazionale in tempo reale e alla sicurezza dei confini.

- Le piattaforme di missioni speciali basate su UAV si espanderanno rapidamente con miglioramenti nell’autonomia e nelle capacità di lunga durata.

- L’adozione di configurazioni modulari e multi-ruolo aumenterà per supportare profili di missione flessibili e un utilizzo della flotta efficiente in termini di costi.

- L’integrazione di AI, fusione dei dati e analisi avanzate rafforzerà l’efficacia delle missioni nelle operazioni di difesa e commerciali.

- Gli investimenti nella guerra elettronica, SIGINT e tecnologie radar cresceranno per contrastare le minacce emergenti.

- I programmi di modernizzazione delle flotte accelereranno man mano che gli operatori sostituiranno i velivoli obsoleti con piattaforme di missione di nuova generazione.

- Le collaborazioni difensive transfrontaliere e le iniziative di approvvigionamento congiunto plasmeranno le future partnership di mercato.

- Aumenterà la domanda di velivoli per pattugliamento marittimo e anti-contrabbando a causa delle crescenti esigenze di sicurezza costiera.

- I servizi post-vendita, inclusi retrofit e aggiornamenti dei sensori, guadagneranno slancio per migliorare le prestazioni del ciclo di vita.

- I programmi di produzione indigena e trasferimento tecnologico si espanderanno nelle regioni in via di sviluppo, guidando la crescita della produzione localizzata.