Panoramica del Mercato

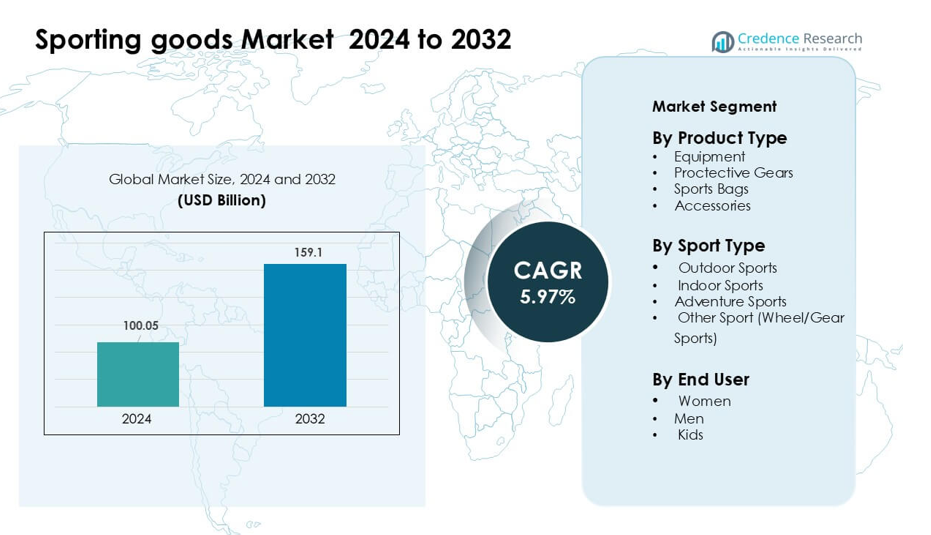

Il mercato degli articoli sportivi è stato valutato a 100,05 miliardi di USD nel 2024 ed è previsto raggiungere 159,1 miliardi di USD entro il 2032, con una crescita a un CAGR del 5,97% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato degli Articoli Sportivi 2024 |

100,05 miliardi di USD |

| Mercato degli Articoli Sportivi, CAGR |

5,97% |

| Dimensione del Mercato degli Articoli Sportivi 2032 |

159,1 miliardi di USD |

I principali attori nel mercato degli articoli sportivi includono Ellesse, AMER Sports, Diadora S.p.A., Under Armour, Inc., Hummel International Sport & Leisure A/S, PUMA SE, Adidas AG, ODLO International AG, Admiral Sportswear Limited e Nike, Inc., tutti in competizione attraverso innovazione, forte branding e ampi portafogli di prodotti. Queste aziende si concentrano su materiali performanti, design sostenibili e coinvolgimento digitale per rafforzare la fedeltà dei consumatori. Il Nord America ha guidato il mercato nel 2024 con una quota del 34%, supportato da un’alta partecipazione ai programmi di fitness, una forte domanda di abbigliamento sportivo premium e un ecosistema di vendita al dettaglio ben consolidato che guida l’adozione costante in tutte le principali categorie sportive.

Approfondimenti di Mercato

- Il mercato degli articoli sportivi ha raggiunto i 100,05 miliardi di USD nel 2024 ed è previsto raggiungere i 159,1 miliardi di USD entro il 2032, con una crescita a un CAGR del 5,97% durante il periodo di previsione.

- L’aumento della partecipazione al fitness e la maggiore spesa per attrezzature e abbigliamento sportivo premium guidano una domanda costante, con le attrezzature che guidano il segmento dei prodotti con circa il 46% di quota nel 2024.

- I principali trend includono il passaggio verso materiali sostenibili, dispositivi indossabili intelligenti e design di prodotti che migliorano le prestazioni, incoraggiando un’adozione più rapida tra i gruppi giovanili e adulti.

- La concorrenza rimane forte poiché marchi come Nike, Adidas, PUMA, Under Armour, AMER Sports e altri espandono l’innovazione dei prodotti, il coinvolgimento digitale e le strategie omnicanale per mantenere la presenza sul mercato.

- Il Nord America ha dominato il mercato nel 2024 con una quota del 34%, seguito dall’Europa al 28%, mentre l’Asia Pacifico è rimasta la regione in più rapida crescita, supportata dall’aumento della partecipazione agli sport all’aperto e indoor.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Tipo di Prodotto

Le attrezzature hanno guidato il segmento del tipo di prodotto nel 2024 con circa il 46% di quota, supportate da una domanda costante nei centri fitness, nelle scuole e nei club sportivi organizzati. Gli acquirenti hanno preferito le attrezzature per la copertura più ampia dei prodotti, i cicli di sostituzione più lunghi e il maggiore coinvolgimento nelle routine di fitness. La crescita degli allenamenti a casa e l’aumento della partecipazione a programmi sportivi strutturati hanno incrementato le vendite di kit di allenamento, racchette, palloni e macchine cardio. L’abbigliamento protettivo, le borse sportive e gli accessori hanno seguito, ma le attrezzature hanno mantenuto un chiaro vantaggio grazie a un uso più ampio e a una forte adozione tra i gruppi amatoriali e professionali.

- Ad esempio, Technogym, un produttore leader di attrezzature per il fitness, riporta che oltre 100.000 centri benessere a livello globale utilizzano le sue macchine e che più di 500.000 case private sono dotate delle sue attrezzature.

Per Tipo di Sport

Gli sport all’aperto hanno dominato il segmento del tipo di sport nel 2024 con una quota di quasi il 49%, trainati dall’interesse crescente per la corsa, il calcio, il cricket e il ciclismo. La partecipazione è aumentata poiché le persone cercavano attività all’aria aperta, allenamenti di performance ed eventi comunitari. Le categorie all’aperto hanno beneficiato di grandi volumi di prodotto, uso frequente e tassi di sostituzione più rapidi. I segmenti di sport indoor e avventura si sono espansi a un ritmo costante, ma gli sport all’aperto sono rimasti in vantaggio grazie a basi di utenti più ampie, forte coinvolgimento mediatico e ampia disponibilità di attrezzature di marca nei canali di vendita al dettaglio e online.

- Ad esempio, Amer Sports, società madre di marchi di attrezzature per l’outdoor come Salomon e Wilson, ha riportato che nell’anno fiscale 2024, il suo segmento Outdoor Performance ha generato un fatturato di 1,836 miliardi di dollari.

Per Utente Finale

Gli uomini sono rimasti il gruppo di utenti finali leader nel 2024 con una quota vicina al 52%, supportata da tassi di partecipazione più elevati negli sport competitivi e ricreativi. Gli acquirenti maschi hanno mostrato una forte domanda di attrezzature, calzature e accessori per le performance in sport di squadra e individuali. I marchi si sono concentrati sulle collezioni maschili a causa di livelli di spesa più elevati e rapida adozione di attrezzature premium. Le categorie femminili e per bambini hanno guadagnato terreno, ma il segmento maschile ha continuato a dominare grazie a una cultura sportiva consolidata, una scelta di prodotti più ampia e un maggiore coinvolgimento in attività di fitness e outdoor.

Principali Fattori di Crescita

Aumento della Partecipazione Sportiva e Consapevolezza del Fitness

L’interesse crescente per sport strutturati, allenamenti di fitness e attività all’aperto agisce come un importante catalizzatore per il mercato degli articoli sportivi. Le persone si iscrivono in palestra, partecipano a eventi di corsa e si impegnano in sport ricreativi, il che alimenta una domanda costante di attrezzature, abbigliamento e accessori. I contenuti fitness sui social media incoraggiano routine più sane, mentre scuole e accademie sportive ampliano i programmi di formazione. I governi promuovono infrastrutture sportive comunitarie, aumentando l’accessibilità. L’aumento del coinvolgimento giovanile e un cambiamento culturale verso stili di vita attivi rafforzano ulteriormente le vendite sia nelle categorie premium che in quelle di fascia media. Questa ampia base di partecipazione crea un bacino di clienti stabile e in espansione per i marchi di articoli sportivi.

- Ad esempio, Nike ha integrato le sue app Run Club (NRC) e Training Club (NTC) con la comunità di Strava, permettendo a milioni dei suoi membri di caricare facilmente gli allenamenti e connettersi con oltre 100 milioni di atleti su Strava.

Espansione dell’E-commerce e della Vendita al Dettaglio Omnicanale

Le piattaforme online supportano una scoperta dei prodotti più rapida, il confronto dei prezzi e una maggiore visibilità del marchio, aumentando l’adozione tra diversi gruppi di acquirenti. Le aziende di articoli sportivi utilizzano i canali digitali per lanciare nuovi prodotti, condurre campagne mirate e servire clienti in regioni remote. Le strategie omnicanale integrano punti di contatto online e offline, migliorando la convenienza e la qualità del servizio. La consegna in giornata, gli strumenti di prova virtuale e le raccomandazioni personalizzate aumentano la fiducia dei consumatori. I rivenditori investono anche in gamme esclusive online, offerte bundle e programmi di fidelizzazione per attrarre acquirenti ricorrenti. Questo cambiamento digitale amplia significativamente la portata del mercato per i marchi di articoli sportivi globali e regionali.

- Ad esempio, nel Q1 2024, la piattaforma digitale di Adidas ha aumentato le sue vendite e-commerce del 34%, trainata da proposte di prodotti a prezzo pieno.

Innovazione di Prodotto e Tecnologie per il Miglioramento delle Prestazioni

L’innovazione gioca un ruolo chiave mentre i produttori introducono materiali avanzati, design ergonomici e ingegneria focalizzata sulla durata. Racchette più leggere, calzature che assorbono gli urti, tessuti resistenti alle intemperie e dispositivi di allenamento intelligenti migliorano l’esperienza dell’utente e i risultati delle prestazioni. I marchi investono in R&S per soddisfare le crescenti aspettative degli atleti professionisti e degli appassionati di fitness. L’integrazione indossabile e le intuizioni basate su sensori aiutano anche gli utenti a monitorare la forma, la velocità e le metriche corporee. I materiali ecologici guadagnano terreno tra gli acquirenti consapevoli. Questi miglioramenti favoriscono la premiumizzazione e tassi di adozione più elevati, supportando la crescita a lungo termine in diverse categorie di articoli sportivi.

Tendenze Chiave & Opportunità

Crescente Domanda di Prodotti Premium e Sostenibili

I consumatori apprezzano sempre più l’attrezzatura ad alte prestazioni che offre comfort, durata e benefici ambientali. I marchi rispondono sviluppando linee basate su plastiche riciclate, tessuti bio-based e produzione a basso impatto. Le collezioni premium attirano acquirenti in cerca di una migliore funzionalità, mentre i prodotti sostenibili attraggono i clienti attenti all’ecologia. Questa doppia tendenza supporta la differenziazione del marchio e rafforza la fedeltà dei clienti. I rivenditori mettono in evidenza l’approvvigionamento sostenibile, i programmi di riparazione e le etichette ecologiche per costruire fiducia. Man mano che la consapevolezza cresce, le categorie di prodotti premium e verdi guadagnano slancio sia nei canali online che offline.

- Ad esempio, Adidas ha prodotto quasi 18 milioni di paia di scarpe contenenti Parley Ocean Plastic nel 2021.

Crescente Influenza di Atleti e Comunità Digitali

Il mercato beneficia di un forte coinvolgimento guidato da atleti, influencer e comunità sportive sulle piattaforme digitali. Video di allenamento, recensioni di prodotti e contenuti focalizzati sugli eventi incoraggiano gli utenti ad adottare nuove attrezzature. I marchi collaborano con personalità sportive per lanciare edizioni firmate e promuovere collezioni orientate allo stile di vita. Le comunità online creano un senso di appartenenza e motivano una partecipazione sportiva costante. Questa influenza sociale accelera l’adozione dei prodotti, soprattutto tra i consumatori più giovani, espandendo le vendite sia per le categorie sportive mainstream che di nicchia.

- Ad esempio, l’accordo a vita di Nike con Cristiano Ronaldo sostiene la sua capsule CR7, una linea ripetutamente aggiornata tra scarpe, abbigliamento e attrezzature lifestyle.

Sfide Chiave

Sensibilità al Prezzo e Intensa Pressione Competitiva

Molti acquirenti nei mercati emergenti rimangono attenti al prezzo, il che limita l’adozione di prodotti premium. I marchi regionali a basso costo competono aggressivamente con i player globali offrendo alternative più economiche. Questa pressione sui prezzi riduce i margini e costringe le aziende a bilanciare innovazione e convenienza. I frequenti cicli di sconto sulle piattaforme di e-commerce rendono anche difficile mantenere una politica di prezzi coerente. Con l’aumento della concorrenza, la differenziazione diventa una sfida, e i marchi devono investire di più nel marketing, nel miglioramento della qualità e nell’espansione dei canali per mantenere la quota di mercato.

Interruzioni della Catena di Fornitura e Volatilità delle Materie Prime

Il mercato degli articoli sportivi affronta sfide come i prezzi fluttuanti delle materie prime, tempi di spedizione prolungati e cicli di domanda imprevedibili. La carenza di gomma, polimeri e tessuti speciali influisce sulla produzione e aumenta i costi di produzione. Eventi globali, restrizioni commerciali e colli di bottiglia logistici ritardano ulteriormente la disponibilità dei prodotti. I marchi adottano strategie di approvvigionamento multiplo e modelli di near-shoring per ridurre i rischi, ma le interruzioni continuano a influenzare la pianificazione dell’inventario e la redditività. Garantire una fornitura stabile mantenendo standard di qualità diventa una sfida critica per gli operatori di mercato.

Analisi Regionale

Nord America

Il Nord America ha guidato il mercato degli articoli sportivi nel 2024 con una quota di circa il 34%, trainato da una forte partecipazione a programmi di fitness, sport scolastici organizzati e leghe professionistiche. I consumatori negli Stati Uniti e in Canada hanno investito molto in attrezzature premium, attrezzature per l’outdoor e prodotti tecnologicamente avanzati. I rivenditori hanno ampliato le reti omnicanale, aumentando la comodità e l’accesso ai prodotti. La consolidata cultura sportiva della regione ha sostenuto una spesa costante in categorie come corsa, sport di squadra e attività avventurose. L’alto reddito disponibile e la fedeltà al marchio hanno ulteriormente rafforzato la leadership del Nord America, mantenendo la domanda stabile sia nei mercati urbani che suburbani.

Europa

L’Europa ha detenuto quasi il 28% della quota del mercato degli articoli sportivi nel 2024, supportata da un forte interesse per il calcio, il ciclismo e le attività ricreative all’aperto. Paesi come Germania, Regno Unito, Francia e Italia hanno mostrato una domanda costante per attrezzature performanti e abbigliamento sportivo sostenibile. Le campagne di fitness sostenute dal governo e l’aumento delle iscrizioni in palestra hanno ampliato il coinvolgimento dei consumatori. Gli acquirenti europei hanno privilegiato prodotti di qualità ed ecologici, incoraggiando i marchi a concentrarsi su materiali riciclati e design durevoli. Le ampie reti di distribuzione attraverso negozi specializzati, club sportivi e piattaforme online hanno aiutato l’Europa a mantenere una solida crescita sia nelle categorie sportive mainstream che di nicchia.

Asia Pacifico

L’Asia Pacifico ha rappresentato circa il 25% della quota nel 2024 ed è rimasta la regione in più rapida crescita, trainata dall’aumento del reddito disponibile, dall’urbanizzazione e dalla crescente partecipazione giovanile agli sport. Cina, India, Giappone e Corea del Sud hanno registrato una maggiore adozione di attrezzature per il fitness domestico, attrezzature per l’outdoor e abbigliamento sportivo di marca. Gli investimenti governativi nelle infrastrutture sportive e nei programmi scolastici hanno ulteriormente stimolato la domanda. Le piattaforme di e-commerce hanno ampliato l’accesso ai prodotti per gli acquirenti a reddito medio. La rapida crescita nel badminton, cricket, corsa e sport d’avventura ha rafforzato l’espansione del mercato, rendendo l’Asia Pacifico un’area di interesse chiave per i produttori globali e regionali di articoli sportivi.

America Latina

L’America Latina ha catturato circa l’8% della quota nel 2024, supportata da un forte entusiasmo per il calcio, la corsa e le attività ricreative all’aperto. Brasile, Messico, Argentina e Cile hanno mostrato un crescente interesse per attrezzature accessibili e abbigliamento sportivo di fascia media. La ripresa economica e il miglioramento della penetrazione al dettaglio hanno contribuito ad ampliare l’accesso ai prodotti. Eventi sportivi locali e leghe comunitarie hanno stimolato la domanda tra gruppi giovanili e adulti. Nonostante un potere di spesa moderato, i consumatori hanno mostrato un coinvolgimento costante con marchi globali e domestici. L’espansione della logistica dell’e-commerce ha anche migliorato la portata del mercato, incoraggiando una crescita costante nelle categorie sportive principali.

Medio Oriente & Africa

La regione del Medio Oriente & Africa ha detenuto una quota vicina al 5% nel 2024, supportata dalla crescente partecipazione al fitness, dall’espansione delle palestre e dalla crescente popolarità del calcio, del cricket e delle attività all’aperto. Paesi come gli Emirati Arabi Uniti, l’Arabia Saudita e il Sudafrica hanno guidato la domanda regionale con un crescente interesse per attrezzature premium e abbigliamento performante. Le iniziative governative per il benessere e il turismo sportivo hanno stimolato l’attività dei consumatori. I rivenditori hanno ampliato i canali di distribuzione moderni, migliorando l’accesso ai marchi internazionali. Sebbene la sensibilità al prezzo sia rimasta alta in diversi mercati, cambiamenti graduali nello stile di vita e lo sviluppo urbano hanno supportato una crescita stabile a lungo termine per gli articoli sportivi in tutta la regione.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Segmentazioni di Mercato:

Per Tipo di Prodotto

- Attrezzature

- Equipaggiamenti Protettivi

- Borse Sportive

- Accessori

Per Tipo di Sport

- Sport all’Aperto

- Sport al Chiuso

- Sport d’Avventura

- Altri Sport (Sport a Ruote/Attrezzature)

Per Utente Finale

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panorama Competitivo

Le aziende leader nel mercato degli articoli sportivi come Ellesse, AMER Sports, Diadora S.p.A., Under Armour, Inc., Hummel International Sport & Leisure A/S, PUMA SE, Adidas AG, ODLO International AG, Admiral Sportswear Limited e Nike, Inc. competono attraverso l’innovazione dei prodotti, un forte posizionamento del marchio e una distribuzione multicanale. Questi attori investono pesantemente in materiali focalizzati sulle prestazioni, design ergonomici e produzione orientata alla sostenibilità per attrarre una vasta base di consumatori. Molti marchi espandono gli ecosistemi digitali attraverso piattaforme di e-commerce, partnership con atleti e contenuti di allenamento personalizzati. Le aziende rafforzano anche la loro portata globale entrando nei mercati emergenti, migliorando le impronte al dettaglio e offrendo linee di prodotti diversificate tra attrezzature, calzature e abbigliamento. Con l’intensificarsi della concorrenza, le aziende danno priorità a R&S, marketing e resilienza della catena di approvvigionamento per mantenere la quota di mercato e supportare la crescita a lungo termine.

Analisi dei Giocatori Chiave

- Ellesse

- AMER Sports

- Diadora S.p.A.

- Under Armour, Inc.

- Hummel International Sport & Leisure A/S

- PUMA SE

- Adidas AG

- ODLO International AG

- Admiral Sportswear Limited

- Nike, Inc

Sviluppi Recenti

- Nel novembre 2025, Under Armour e Stephen Curry hanno concluso la loro partnership di 13 anni, separando Curry Brand da Under Armour mentre pianificavano un ultimo rilascio della scarpa Curry 13, segnando un importante cambiamento nella strategia di basket e calzature di Under Armour.

- Nel 2025, PUMA SE ha annunciato un piano di ristrutturazione che prevede il taglio di circa 900 posti di lavoro in ufficio entro il 2026, con l’obiettivo di rifocalizzarsi sulle categorie sportive principali, rafforzare i prodotti guidati dalla moda e premium, e accelerare la crescita diretta al consumatore.

- Nel marzo 2025, Amer Sports ha pubblicato il suo rapporto annuale 2024, riportando guadagni di quota nelle attrezzature per sport invernali e delineando un programma climatico di gruppo che mira a emissioni nette zero attraverso i suoi marchi sportivi e outdoor.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Prodotto , Tipo di Sport, Utente Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato degli articoli sportivi vedrà una forte domanda grazie all’aumento dell’impegno globale nel fitness.

- I marchi espanderanno le linee di prodotti sostenibili man mano che i materiali ecologici guadagneranno più trazione.

- I dispositivi indossabili intelligenti e le attrezzature connesse si integreranno più profondamente nelle routine sportive mainstream.

- Le piattaforme di e-commerce guideranno vendite più elevate attraverso consegne più rapide e opzioni di personalizzazione.

- L’attrezzatura performante premium guadagnerà popolarità tra atleti e utenti ricreativi.

- Le categorie di sport all’aperto e avventura si espanderanno con l’aumento della partecipazione tra i vari gruppi di età.

- Le aziende investiranno di più in R&S per migliorare la durata, il comfort e il design ergonomico.

- I mercati emergenti contribuiranno in modo significativo grazie all’aumento dei livelli di reddito e all’interesse dei giovani.

- Le partnership con atleti e gli influencer digitali modelleranno nuove tendenze di prodotto e visibilità del marchio.

- L’ottimizzazione della catena di approvvigionamento e la produzione regionale aiuteranno i marchi a ridurre i rischi e garantire una disponibilità costante dei prodotti.