Panoramica del Mercato

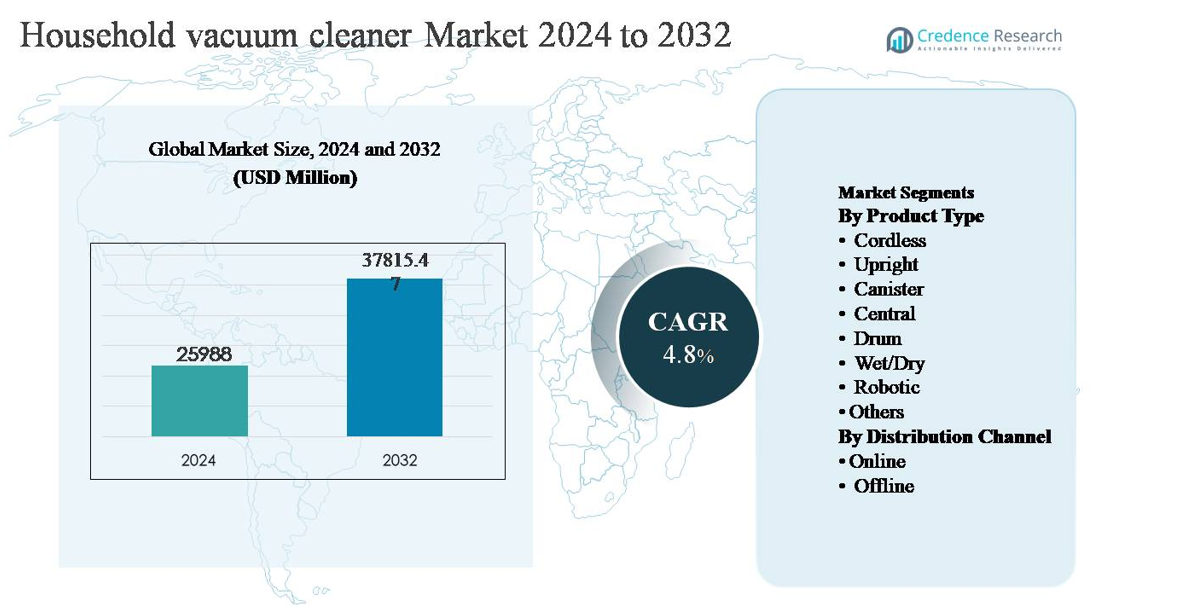

Il mercato globale degli aspirapolvere domestici è stato valutato a 25.988 milioni di USD nel 2024 ed è previsto che raggiunga i 37.815,47 milioni di USD entro il 2032, espandendosi a un tasso di crescita annuale composto (CAGR) del 4,8% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato degli Aspirapolvere Domestici 2024 |

USD 25.988 milioni |

| Mercato degli Aspirapolvere Domestici, CAGR |

4,8% |

| Dimensione del Mercato degli Aspirapolvere Domestici 2032 |

USD 37.815,47 milioni |

Il mercato degli aspirapolvere domestici è guidato da un mix di produttori di elettrodomestici globali e specialisti orientati alla tecnologia, tra cui Dyson Ltd., Electrolux AB, LG Electronics Inc., Panasonic Corporation, Miele & Cie. KG, Bissell Inc., iRobot Corporation, De’Longhi Appliances S.r.l., Hoover e Eureka. Queste aziende competono sull’innovazione, l’affidabilità del prodotto e la profondità del portafoglio, con un forte accento sui modelli senza filo e robotici. Il Nord America è la regione leader, detenendo circa il 32% della quota di mercato globale, supportata da un’alta penetrazione degli elettrodomestici, adozione di prodotti premium e forte domanda di sostituzione. L’Europa segue da vicino, mentre l’Asia-Pacifico guida la crescita del volume attraverso l’espansione delle famiglie urbane e l’aumento dei redditi disponibili, rafforzando una struttura di mercato globale competitiva e focalizzata sull’innovazione.

Approfondimenti di Mercato

- Il mercato degli aspirapolvere domestici è stato valutato a 25.988 milioni di USD nel 2024 ed è previsto che raggiunga i 37.815,47 milioni di USD entro il 2032, crescendo a un CAGR del 4,8% durante il periodo di previsione.

- La crescita del mercato è principalmente guidata dall’aumento dell’urbanizzazione, stili di vita frenetici e crescente attenzione all’igiene domestica e alla qualità dell’aria interna, che stanno accelerando l’adozione di elettrodomestici di pulizia efficienti e automatizzati nelle famiglie residenziali a livello globale.

- I trend chiave includono la rapida adozione di aspirapolvere robotici, che rappresentano il segmento di prodotto dominante grazie all’automazione e alla compatibilità con le case intelligenti, insieme a una forte crescita nei modelli senza filo; i canali offline rimangono dominanti, mentre le vendite online continuano ad espandersi costantemente.

- Le dinamiche competitive sono modellate da attori guidati dall’innovazione che si concentrano sulle prestazioni di aspirazione, efficienza della batteria, sistemi di filtrazione e connettività intelligente, intensificando la competizione in particolare nei segmenti robotici e senza filo.

- A livello regionale, il Nord America è leader con una quota di mercato del ~32%, seguito dall’Europa al ~27% e dall’Asia-Pacifico al ~30%, con l’Asia-Pacifico che mostra la crescita più rapida guidata dall’espansione urbana e dall’aumento delle famiglie a reddito medio.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Tipo di Prodotto

Il mercato degli aspirapolvere domestici per tipo di prodotto include modelli senza fili, verticali, a traino, centrali, a tamburo, umido/asciutto, robotici e altri modelli specializzati, ciascuno rivolto a preferenze di pulizia e disposizioni domestiche distinte. Gli aspirapolvere robotici dominano questo segmento, detenendo la quota di mercato più grande grazie alla loro operazione autonoma, al minimo intervento dell’utente e al forte allineamento con le tendenze di adozione delle case intelligenti. I progressi nella navigazione basata su sensori, nella mappatura guidata dall’IA e nelle capacità di pulizia multi-superficie continuano a rafforzare la domanda. Anche i modelli senza fili mostrano una forte adozione, supportata da una durata della batteria migliorata e da design leggeri, mentre le unità verticali e a traino mantengono rilevanza per le esigenze di pulizia profonda.

- Ad esempio, l’aspirapolvere senza fili Gen5detect di Dyson è dotato di un motore Hyperdymium che gira a 135.000 giri/min e fornisce fino a 280 watt d’aria di aspirazione, alimentato da una batteria al litio rimovibile che offre fino a 70 minuti di autonomia in modalità eco.

Per Canale di Distribuzione

Per canale di distribuzione, il mercato è segmentato in piattaforme di vendita online e offline, riflettendo i modelli di acquisto dei consumatori in evoluzione. La distribuzione offline rimane il sottosegmento dominante, rappresentando la maggioranza della quota di mercato, guidata dalla preferenza dei consumatori per la valutazione pratica del prodotto, dimostrazioni in negozio e disponibilità immediata del prodotto. I grandi rivenditori di elettrodomestici, i negozi specializzati e i punti vendita di proprietà del marchio svolgono un ruolo chiave nell’influenzare le decisioni di acquisto, soprattutto per gli aspirapolvere premium e ad alta capacità. Il supporto post-vendita, la garanzia e la possibilità di confrontare più modelli di persona continuano a rafforzare la forza dei canali offline.

- Ad esempio, Electrolux mantiene una rete di assistenza globale con migliaia di esperti tecnici autorizzati e partner di servizio in circa 120 paesi. La disponibilità e la velocità delle riparazioni, inclusi supporti potenziali lo stesso giorno o il giorno successivo per prodotti come gli aspirapolvere, dipendono fortemente dalla posizione specifica del cliente e dalle operazioni del partner di servizio locale.

Principali Fattori di Crescita

Crescente Urbanizzazione e Cambiamento degli Stili di Vita

La rapida urbanizzazione e l’evoluzione degli stili di vita domestici sono un importante fattore di crescita per il mercato degli aspirapolvere domestici. L’aumento della migrazione verso le aree urbane ha portato a spazi abitativi più piccoli, maggiore densità di popolazione e maggiore enfasi sulla pulizia e l’igiene. Gli orari di lavoro impegnativi, le famiglie con doppio reddito e il tempo limitato per la pulizia manuale spingono i consumatori verso elettrodomestici di pulizia efficienti e che fanno risparmiare tempo. Gli aspirapolvere rispondono a queste esigenze offrendo una pulizia più veloce e coerente rispetto ai metodi tradizionali. La domanda è particolarmente forte negli appartamenti e nei condomini, dove l’accumulo di polvere e la qualità dell’aria interna sono preoccupazioni chiave. Poiché i consumatori urbani danno sempre più priorità alla convenienza, all’automazione e alla facilità d’uso, gli aspirapolvere sono diventati un elettrodomestico essenziale piuttosto che un acquisto discrezionale.

- Ad esempio, il Mi Robot Vacuum-Mop 2 di Xiaomi è progettato per una pulizia domestica efficiente, dotato di un sistema di navigazione visiva capace di mappare spazi abitativi fino a 150 m² (circa 1600 piedi quadrati) per ciclo di pulizia, combinato con una potenza di aspirazione di 2.700 Pa per rimuovere efficacemente la polvere fine da pavimenti duri e tappeti a pelo basso”.

Progressi Tecnologici e Innovazione di Prodotto

L’innovazione tecnologica continua sta accelerando significativamente la crescita del mercato. I produttori stanno integrando motori avanzati, sistemi di aspirazione migliorati, filtri HEPA e tecnologie di riduzione del rumore per migliorare le prestazioni e il comfort dell’utente. Funzionalità intelligenti come i controlli basati su app, la navigazione guidata dall’IA, il rilevamento degli ostacoli e l’adattabilità a più superfici stanno ampliando l’appeal del prodotto, specialmente nei segmenti robotici e senza fili. I miglioramenti nella tecnologia delle batterie hanno esteso i tempi di funzionamento e ridotto i cicli di ricarica, rendendo i modelli senza fili più pratici per l’uso quotidiano. Queste innovazioni non solo migliorano l’efficienza della pulizia ma differenziano anche i prodotti in un mercato competitivo, incoraggiando i consumatori ad aggiornare i dispositivi esistenti e ad adottare soluzioni premium per aspirapolvere.

- “Ad esempio, il Roborock S8 Pro Ultra è dotato di un sistema di spazzole DuoRoller Riser™ e offre una potenza di aspirazione di 6.000 Pa, mentre il suo sistema di evitamento ostacoli Reactive 3D utilizza luce strutturata e sensori di immagine a infrarossi per rilevare e navigare intorno agli oggetti, consentendo movimenti precisi in spazi abitativi ingombrati.

Crescente Consapevolezza della Salute e della Qualità dell’Aria Interna

La crescente consapevolezza della salute, dell’igiene e della qualità dell’aria interna è un fattore chiave che sostiene la domanda costante di aspirapolvere domestici. L’aumento dell’incidenza di allergie, asma e condizioni respiratorie ha intensificato l’attenzione dei consumatori sulla rimozione efficace di polvere, peli di animali domestici e allergeni. Gli aspirapolvere dotati di sistemi di filtrazione avanzati aiutano a catturare particelle fini e migliorare la qualità dell’aria interna, in particolare nelle case con bambini, anziani o animali domestici. L’enfasi post-pandemia sulla pulizia ha ulteriormente rafforzato le pratiche di pulizia domestica regolare e approfondita. Poiché i consumatori associano sempre più ambienti interni puliti al benessere generale, la domanda di soluzioni di pulizia efficienti continua a rafforzarsi sia nei mercati sviluppati che in quelli emergenti.

Tendenze e Opportunità Chiave

Espansione delle Soluzioni di Pulizia Intelligenti e Robotiche

La rapida espansione degli aspirapolvere intelligenti e robotici rappresenta una tendenza importante e un’opportunità di crescita. I consumatori stanno adottando sempre più soluzioni di pulizia automatizzate che si integrano perfettamente con gli ecosistemi domestici intelligenti. Funzionalità come la pulizia programmata, la compatibilità con assistenti vocali, la mappatura in tempo reale e la funzionalità di auto-ricarica stanno guidando l’adozione tra le famiglie tecnologicamente avanzate. Man mano che i prezzi diventano gradualmente più accessibili e le prestazioni continuano a migliorare, gli aspirapolvere robotici stanno penetrando in una base di consumatori più ampia. Questa tendenza crea opportunità per i produttori di sviluppare modelli differenziati, espandere le funzionalità basate su software e generare entrate ricorrenti attraverso accessori, aggiornamenti e servizi connessi.

- Ad esempio, il Roomba Combo j9+ di iRobot integra un sistema di lavaggio retrattile con una Clean Base integrata che può contenere fino a 60 giorni di detriti, consentendo cicli di pulizia a secco e a umido completamente autonomi senza coinvolgimento quotidiano dell’utente.

Crescita dell’E-Commerce e delle Vendite Dirette al Consumatore

L’importanza crescente dei canali di vendita al dettaglio online rappresenta una forte opportunità per l’espansione del mercato. Le piattaforme di e-commerce consentono ai marchi di raggiungere un pubblico più ampio, mostrare specifiche dettagliate dei prodotti e offrire prezzi competitivi. I canali online supportano anche strategie dirette al consumatore, permettendo ai produttori di rafforzare il coinvolgimento del marchio e raccogliere informazioni sui consumatori. La disponibilità di recensioni dei prodotti, strumenti di confronto e opzioni di consegna flessibili migliora ulteriormente la fiducia negli acquisti online. Con l’aumento dell’adozione digitale, soprattutto nelle economie emergenti, le vendite online dovrebbero integrare il commercio al dettaglio tradizionale e supportare una penetrazione più rapida del mercato sia per i marchi di aspirapolvere affermati che per quelli nuovi.

- Ad esempio, la categoria dedicata agli aspirapolvere di Amazon supporta visualizzazioni ad alta risoluzione dei prodotti (inclusi visualizzazioni a 360 gradi o modelli 3D su alcune inserzioni), dimostrazioni video e opzioni di consegna rapida come la spedizione il giorno successivo o addirittura lo stesso giorno attraverso una vasta rete di strutture logistiche.

Principali Sfide

Alta Sensibilità al Prezzo e Pressione Competitiva

La sensibilità al prezzo rimane una sfida significativa nel mercato degli aspirapolvere domestici, in particolare nelle regioni in via di sviluppo. Mentre i modelli premium offrono funzionalità avanzate e prestazioni superiori, una grande parte dei consumatori rimane attenta ai costi ed esitante a investire in prodotti di fascia alta. La forte concorrenza tra produttori globali e regionali esercita ulteriore pressione sui prezzi e sui margini di profitto. I frequenti lanci di prodotti e gli sconti promozionali rendono difficile per i marchi mantenere la differenziazione. Bilanciare l’accessibilità economica con l’innovazione è una sfida chiave, poiché i produttori devono controllare i costi di produzione soddisfacendo al contempo le crescenti aspettative dei consumatori in termini di prestazioni e durata.

Manutenzione, Durabilità e Preoccupazioni Post-Vendita

I requisiti di manutenzione e i problemi di assistenza post-vendita rappresentano un’altra sfida per la crescita del mercato. I consumatori spesso esprimono preoccupazioni relative al degrado della batteria, ai costi di sostituzione dei filtri e alla durabilità a lungo termine, in particolare per i modelli senza fili e robotici. Reti di assistenza inadeguate e disponibilità limitata di pezzi di ricambio possono influenzare negativamente la percezione del marchio e gli acquisti ripetuti. Inoltre, un uso improprio o una mancanza di consapevolezza sulla manutenzione possono ridurre la durata del prodotto, portando a insoddisfazione. Per affrontare questa sfida, i produttori devono investire in un’infrastruttura di servizio robusta, linee guida chiare sulla manutenzione e design di prodotti durevoli per costruire la fiducia e la lealtà dei clienti a lungo termine.

Analisi Regionale

Nord America

Il Nord America detiene una quota significativa del mercato degli aspirapolvere domestici, rappresentando circa il 32% delle entrate globali. La regione beneficia di un’elevata penetrazione degli elettrodomestici, di una forte consapevolezza dei consumatori sulla qualità dell’aria interna e di un’adozione precoce delle tecnologie di pulizia avanzate. La domanda è guidata dall’uso diffuso di aspirapolvere robotici e senza fili, supportata dall’integrazione con la casa intelligente e da alti livelli di reddito disponibile. La presenza di produttori affermati, un’infrastruttura di vendita al dettaglio ben sviluppata e reti di assistenza post-vendita solide supportano ulteriormente la maturità del mercato. La domanda di sostituzione e gli aggiornamenti di prodotti premium continuano a sostenere una crescita costante negli Stati Uniti e in Canada.

Europa

Europa rappresenta circa il 27% del mercato globale degli aspirapolvere domestici, supportata da rigorosi standard igienici e una forte domanda di elettrodomestici a basso consumo energetico. I consumatori dell’Europa occidentale e settentrionale preferiscono sempre più aspirapolvere avanzati con bassa rumorosità, ridotto consumo energetico ed elevata efficienza di filtrazione. I modelli robotici e senza filo stanno guadagnando terreno, in particolare nelle famiglie urbane. L’attenzione normativa sulla sostenibilità e l’efficienza dei prodotti sta incoraggiando l’innovazione in design ecologici. Paesi come Germania, Regno Unito e Francia rimangono contributori chiave, mentre l’Europa orientale mostra un’adozione crescente grazie al miglioramento degli standard di vita.

Asia-Pacifico

L’Asia-Pacifico domina lo slancio di crescita e rappresenta circa il 30% della quota di mercato globale, rendendolo il mercato regionale in più rapida crescita. La rapida urbanizzazione, l’espansione delle popolazioni della classe media e l’aumento dei redditi disponibili stanno guidando l’adozione degli aspirapolvere in Cina, Giappone, Corea del Sud e India. Spazi abitativi più piccoli e stili di vita frenetici stanno accelerando la domanda di modelli compatti, senza filo e robotici. Una crescente consapevolezza dell’igiene e della qualità dell’aria supporta ulteriormente la crescita. Una forte presenza manifatturiera, prezzi competitivi e canali di e-commerce in espansione stanno consentendo una penetrazione di mercato più profonda sia nelle economie sviluppate che emergenti dell’Asia-Pacifico.

America Latina

L’America Latina detiene una quota stimata del 6% del mercato globale degli aspirapolvere domestici, con una crescita guidata dalla graduale urbanizzazione e dal miglioramento del potere d’acquisto dei consumatori. Paesi come Brasile, Messico e Argentina stanno guidando la domanda, in particolare per aspirapolvere verticali e a traino di fascia media. Sebbene la penetrazione rimanga inferiore rispetto alle regioni sviluppate, una crescente consapevolezza degli elettrodomestici moderni sta supportando un’adozione costante. La vendita al dettaglio offline continua a dominare le vendite, sebbene i canali online stiano guadagnando importanza. La volatilità economica e la sensibilità ai prezzi rimangono vincoli, ma le prospettive a lungo termine rimangono positive con l’espansione dell’adozione degli elettrodomestici domestici.

Medio Oriente & Africa

La regione del Medio Oriente & Africa rappresenta circa il 5% della quota di mercato globale, supportata dall’aumento delle costruzioni residenziali e dall’incremento dell’adozione di elettrodomestici moderni. La domanda è più forte nei paesi del Consiglio di Cooperazione del Golfo, dove redditi disponibili più elevati e sviluppi abitativi di lusso guidano l’adozione di aspirapolvere avanzati, inclusi i modelli robotici. In Africa, la crescita del mercato rimane graduale, guidata dai centri urbani e dalle famiglie ad alto reddito. L’espansione delle reti di vendita al dettaglio, il miglioramento della consapevolezza dei consumatori e l’aumento dell’attenzione all’igiene dovrebbero supportare una crescita moderata ma costante in tutta la regione.

Segmentazioni di Mercato:

Per Tipo di Prodotto

- Senza filo

- Verticale

- A traino

- Centrale

- A tamburo

- Umido/Secco

- Robotico

- Altri

Per Canale di Distribuzione

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il mercato degli aspirapolvere domestici presenta un panorama competitivo caratterizzato dalla presenza di produttori di elettrodomestici globali e marchi forti a livello regionale che competono su tecnologia, ampiezza di prodotto e valore del marchio. I principali attori si concentrano su un’innovazione continua nell’efficienza di aspirazione, nelle prestazioni delle batterie, nei sistemi di filtrazione e nella connettività intelligente per differenziare le loro offerte. Gli aspirapolvere robotici e senza fili rimangono aree chiave di competizione, con aziende che investono pesantemente in navigazione basata su AI, controlli abilitati tramite app e design compatti. Iniziative strategiche come nuovi lanci di prodotti, aggiornamenti di portafoglio ed espansione geografica sono comuni, insieme a investimenti nel servizio post-vendita e nelle reti di distribuzione. La competizione sui prezzi rimane intensa, in particolare nei segmenti di fascia media, mentre i marchi premium enfatizzano prestazioni, durata e design. Un forte branding, una vasta presenza al dettaglio e una rapida adozione di prodotti compatibili con la smart home continuano a modellare il posizionamento competitivo nei mercati sviluppati ed emergenti.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

- Panasonic Corporation

- Dyson Ltd.

- Electrolux AB

- LG Electronics Inc.

- Miele & Cie. KG

- Bissell Inc.

- iRobot Corporation

- De’Longhi Appliances S.r.l.

- Hoover

- Eureka

Sviluppi Recenti

- Nel novembre 2025, in Australia, LG ha lanciato la sua gamma di aspirapolvere CordZero A9L, ampliando il suo portafoglio di prodotti senza fili con prestazioni avanzate di batteria e motore rivolte agli utenti per la pulizia quotidiana della casa.

- Nel settembre 2025, Dyson ha presentato diversi nuovi prodotti per la cura dei pavimenti al suo evento di lancio globale a Berlino, introducendo il Dyson PencilVac, considerato l’aspirapolvere più sottile al mondo con un profilo sottile di 38 mm e alimentato dal compatto motore Hyperdymium 140k di Dyson. Insieme a questo, Dyson ha anche lanciato il Dyson Spot+Scrub AI Robot Vacuum Cleaner con una potenza di aspirazione di 18.000 Pa, combinando autonomia robotica con capacità avanzate di pulizia a rilevamento di macchie.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di prodotto, Canale di distribuzione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze attuali del mercato, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche del mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- L’adozione di aspirapolvere robotici accelererà poiché le famiglie daranno sempre più importanza all’automazione e a soluzioni di pulizia che fanno risparmiare tempo.

- L’integrazione degli ecosistemi di case intelligenti diventerà standard, con una maggiore compatibilità con assistenti vocali e piattaforme di automazione domestica.

- Gli aspirapolvere senza filo otterranno una maggiore accettazione grazie ai continui miglioramenti nella durata della batteria, nella velocità di ricarica e nell’efficienza del motore.

- La domanda di sistemi di filtrazione avanzati aumenterà poiché i consumatori daranno maggiore importanza alla qualità dell’aria interna e al controllo degli allergeni.

- I produttori si concentreranno su design leggeri e compatti per soddisfare le esigenze degli appartamenti urbani e degli spazi abitativi più piccoli.

- I canali di e-commerce giocheranno un ruolo maggiore nella scoperta dei prodotti, nel confronto e nelle vendite dirette al consumatore.

- La differenziazione dei prodotti si baserà sempre più su funzionalità software, connettività ed esperienza utente piuttosto che solo sull’hardware.

- Le considerazioni sulla sostenibilità influenzeranno il design dei prodotti, inclusi l’efficienza energetica e i materiali riciclabili.

- La qualità del servizio post-vendita e la disponibilità di pezzi di ricambio diventeranno fattori chiave nella fedeltà al marchio e negli acquisti ripetuti.

- I mercati emergenti contribuiranno a una quota crescente della domanda poiché la penetrazione degli elettrodomestici e i redditi disponibili continuano a crescere.