Panoramica del Mercato

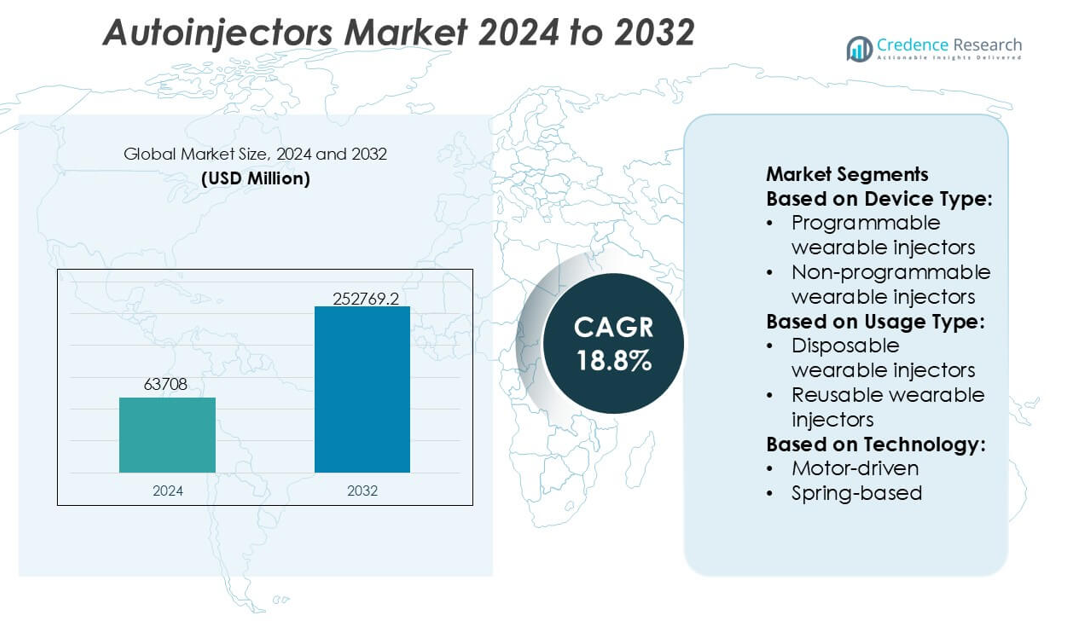

Il mercato degli autoiniettori è stato valutato a 63.708 milioni di USD nel 2024 e si prevede che raggiungerà 252.769,2 milioni di USD entro il 2032, con un CAGR del 18,8% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato degli Autoiniettori 2024 |

USD 63.708 milioni |

| Mercato degli Autoiniettori, CAGR |

18,8% |

| Dimensione del Mercato degli Autoiniettori 2032 |

USD 252.769,2 milioni |

Il mercato degli autoiniettori è modellato da un gruppo concentrato di innovatori farmaceutici e produttori di dispositivi specializzati che si concentrano sullo sviluppo di sistemi di somministrazione di farmaci sicuri, ergonomici e tecnologicamente avanzati per biologici e terapie per malattie croniche. Queste aziende rafforzano la loro posizione di mercato integrando funzionalità di connettività intelligente, migliorando la compatibilità con formulazioni ad alta viscosità ed espandendo piattaforme indossabili di grande volume per supportare le crescenti esigenze di auto-somministrazione. Le partnership strategiche tra sviluppatori di farmaci e ingegneri di dispositivi accelerano ulteriormente l’adozione in ambito autoimmune, metabolico e oncologico. Il Nord America guida il mercato con una quota esatta del 39%, trainata da un forte utilizzo di biologici, quadri normativi maturi e alta preferenza dei pazienti per modelli di trattamento a domicilio.

Approfondimenti di Mercato

- Il mercato degli autoiniettori ha raggiunto 63.708 milioni di USD nel 2024 e si prevede che raggiungerà 252.769,2 milioni di USD entro il 2032 con un CAGR del 18,8%, riflettendo una forte domanda di sistemi di auto-somministrazione e di somministrazione di biologici.

- L’aumento dell’adozione di biologici nelle malattie autoimmuni e metaboliche guida l’espansione del mercato, supportata da una maggiore preferenza per piattaforme di iniezione adatte ai pazienti e dispositivi indossabili di grande volume.

- Autoiniettori intelligenti e connessi e dispositivi indossabili programmabili emergono come tendenze chiave, migliorando il monitoraggio dell’aderenza e la compatibilità con formulazioni ad alta viscosità.

- La crescita del mercato affronta restrizioni a causa dell’elevata complessità di produzione dei dispositivi, delle aspettative normative rigorose e della limitata accessibilità economica nelle regioni emergenti.

- Il Nord America guida con una quota del 39%, mentre gli iniettori indossabili programmabili dominano i segmenti di prodotto con circa il 58% di quota, rafforzando il passaggio del mercato verso soluzioni di somministrazione di farmaci avanzate e digitalmente integrate.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Tipo di Dispositivo

I dispositivi indossabili programmabili dominano il mercato degli autoiniettori con una quota stimata del 58%, grazie alla loro capacità di fornire dosaggi precisi e regolabili per biologici e terapie per malattie croniche. I loro sensori integrati, microprocessori e funzionalità di connettività migliorano il monitoraggio dell’aderenza, rendendoli preferiti per condizioni che richiedono titolazione o regimi di dosaggio variabili. Gli iniettori indossabili non programmabili mantengono una domanda costante per il loro design più semplice, efficienza dei costi e idoneità per applicazioni a dose fissa, in particolare nei trattamenti oncologici e delle malattie autoimmuni. Il passaggio verso il dosaggio personalizzato e gli ecosistemi di somministrazione intelligente dei farmaci continua a rafforzare l’adozione dei dispositivi programmabili.

- Ad esempio, la piattaforma YpsoDose di Ypsomed incorpora un sistema a micro-pompa in grado di fornire fino a 10 mL di formulazioni ad alta viscosità con una precisione di dosaggio di ±0,05 mL, supportato da un modulo di connettività integrato che trasmette i registri delle iniezioni in tempo reale ai cruscotti clinici.

Per Tipo di Utilizzo

Gli iniettori indossabili monouso guidano questo segmento con una quota di mercato di quasi il 63%, supportati dalla loro sterilità monouso, ridotto rischio di contaminazione e crescente integrazione con formulazioni biologiche ad alta viscosità. Le crescenti tendenze di auto-somministrazione e la preferenza dei pazienti per soluzioni a bassa manutenzione accelerano l’adozione in ambienti di assistenza domiciliare. Gli iniettori indossabili riutilizzabili guadagnano terreno negli ambienti di terapia a lungo termine dove la sostenibilità e il minor costo totale di proprietà sono importanti. Tuttavia, la necessità di pulizia periodica e sostituzione delle cartucce ne limita l’adozione. L’aumento dell’attenzione normativa sulla sicurezza degli strumenti taglienti e il controllo delle infezioni rafforza ulteriormente la posizione dominante dei sistemi monouso.

- Ad esempio, l’autoiniettore Imitrex STATdose di Pfizer utilizza un meccanismo a molla che fornisce una dose sottocutanea di 6 mg di sumatriptan in circa 0,5 secondi, utilizzando una cartuccia di farmaco sigillata e monouso per garantire la sterilità ed eliminare la manipolazione post-procedura.

Per Tecnologia

I meccanismi basati su molla rappresentano la tecnologia dominante con una quota di circa il 46%, grazie alla loro semplicità meccanica, affidabilità e basso costo di produzione. Supportano la generazione di forza costante per l’iniezione di biologici con viscosità variabili, rendendoli ampiamente preferiti in diverse categorie terapeutiche. Gli iniettori a motore si espandono costantemente grazie a tassi di somministrazione controllati e compatibilità con formati indossabili, mentre le tecnologie a batteria e pompa rotativa in espansione guadagnano adozione in sistemi avanzati e programmabili che richiedono un controllo preciso del flusso. I crescenti pipeline di biologici e la domanda di sistemi di iniezione indolori, automatizzati e più silenziosi continuano a spingere l’innovazione nelle categorie tecnologiche emergenti.

Principali Fattori di Crescita

Aumento dell’Adozione di Biologici e Terapie di Auto-Somministrazione

L’uso crescente di biologici per condizioni autoimmuni, metaboliche e oncologiche guida una forte domanda di autoiniettori che semplificano l’auto-somministrazione. I pazienti preferiscono sempre più modelli di trattamento domiciliari che riducono le visite in clinica e migliorano l’aderenza. Le aziende farmaceutiche integrano gli autoiniettori con biologici ad alta viscosità per garantire una somministrazione controllata e affidabile. Il passaggio verso la gestione delle malattie croniche e il dosaggio personalizzato accelera ulteriormente l’adozione. Con la rapida crescita delle pipeline di biologici iniettabili, gli autoiniettori emergono come piattaforme di somministrazione essenziali che migliorano la sicurezza, l’accuratezza e il comfort del paziente.

- Ad esempio, l’autoiniettore SureClick di Amgen è progettato per somministrare una dose di 140 mg di evolocumab in circa 9 secondi utilizzando un sistema a molla pre-calibrato, e il suo dispositivo di ultima generazione Pushtronex supporta un’infusione sul corpo di 3,5 mL in 5 minuti, consentendo la somministrazione di formulazioni biologiche ad alto volume con controllo del flusso costante.

Crescente attenzione ai dispositivi di somministrazione di farmaci centrati sul paziente e connessi

I sistemi sanitari enfatizzano le tecnologie che migliorano l’esperienza dell’utente, riducono gli errori di somministrazione e supportano il monitoraggio remoto. Gli autoiniettori dotati di sensori, funzioni di tracciamento delle dosi e comunicazione wireless rafforzano i programmi di aderenza e consentono la condivisione in tempo reale dei dati con i medici. I loro design ergonomici assistono i pazienti con destrezza limitata, rafforzando il loro ruolo nella terapia a lungo termine. Il movimento più ampio verso le terapie digitali e gli ecosistemi di somministrazione intelligente dei farmaci rafforza l’investimento continuo nelle piattaforme di autoiniettori connessi, supportando l’adozione in aree di malattie ad alto carico.

- Ad esempio, la piattaforma di autoiniettori di epinefrina di Mylan utilizza una dose pre-misurata di 0,3 mg somministrata attraverso un sistema attivato a molla calibrato per ottenere la penetrazione dell’ago in meno di 0,15 secondi, e il suo modulo di formazione digitale registra fino a 500 eventi di uso simulato per supportare l’accuratezza e ridurre l’errore dell’utente.

Supporto normativo favorevole e crescente preferenza per l’assistenza sanitaria domiciliare

Gli enti regolatori incoraggiano pratiche sicure di auto-iniezione attraverso linee guida più chiare sul design dei prodotti combinati, l’ingegneria dei fattori umani e l’affidabilità dei dispositivi. I fornitori di servizi sanitari promuovono anche modelli di trattamento domiciliare per ridurre i costi e ampliare l’accesso per i pazienti con malattie croniche. Gli autoiniettori si allineano bene con questo cambiamento offrendo dosaggi costanti e riducendo le esigenze di formazione. Poiché i pagatori supportano l’assistenza ambulatoriale e il monitoraggio telemedico, i produttori hanno l’opportunità di sviluppare soluzioni di autoiniettori conformi e facili da usare, personalizzate per diverse esigenze terapeutiche.

Tendenze e opportunità chiave

Espansione delle piattaforme di iniezione indossabili e programmabili

Il mercato beneficia dei rapidi progressi negli iniettori indossabili capaci di somministrare biologici ad alto volume per periodi prolungati. I sistemi programmabili che consentono tassi di flusso variabili e profili di iniezione presentano forti opportunità in oncologia, immunologia e disturbi metabolici. La loro integrazione con piattaforme di aderenza digitale migliora il coinvolgimento e supporta la medicina di precisione. Poiché le formulazioni biologiche diventano più complesse, le aziende farmaceutiche collaborano sempre più con gli sviluppatori di dispositivi per creare piattaforme indossabili personalizzate che migliorano i risultati terapeutici e il comfort del paziente.

- Ad esempio, l’iniettore sul corpo di AbbVie utilizzato per la somministrazione di risankizumab somministra una dose di 3 mL in circa 5 secondi attraverso un meccanismo regolato da motore, e il suo modulo di analisi integrato registra ogni evento di attivazione con un timestamp preciso al decimo di secondo per supportare il monitoraggio clinico.

Sostenibilità e sviluppo di dispositivi eco-efficienti

L’attenzione crescente all’impatto ambientale genera opportunità per materiali riciclabili, alloggiamenti a ridotto contenuto di plastica e meccanismi di iniezione modulari riutilizzabili. I produttori esplorano strategie di design eco-efficienti che mantengono la sicurezza riducendo al minimo i rifiuti medici. L’incoraggiamento normativo per prodotti sanitari più ecologici supporta questa transizione, creando spazio per componenti riutilizzabili innovativi e formati di imballaggio a basso spreco. Le aziende che investono in ingegneria sostenibile possono differenziare i loro portafogli e attrarre fornitori di servizi sanitari e pazienti attenti all’ambiente.

- Ad esempio, Teva Pharmaceutical ha riportato l’eliminazione di 1.700 tonnellate metriche di materiale da imballaggio attraverso iniziative di ottimizzazione del design, e l’azienda ha applicato queste riduzioni all’imballaggio secondario dei dispositivi di iniezione ridisegnando le strutture dei cartoni con una riduzione del materiale convalidata di 4,2 grammi per unità per ridurre il carico ambientale complessivo.

Crescente Integrazione di Funzionalità Abilitate dall’IA e dai Dati

Gli autoiniettori incorporano sempre più analisi dei dati, avvisi di manutenzione predittiva e approfondimenti sull’aderenza guidati dall’IA. Queste funzionalità aiutano i medici a monitorare il comportamento del paziente, ottimizzare gli intervalli di dosaggio e ridurre i rischi di interruzione della terapia. Emergono opportunità per sistemi di gestione della terapia integrati nel cloud che collegano gli autoiniettori con le cartelle cliniche elettroniche. Con l’espansione del rimborso per la salute digitale, i produttori possono sfruttare le innovazioni abilitate dall’IA per migliorare le proposte di valore sia per i pazienti che per i fornitori di cure.

Sfide Chiave

Elevata Complessità di Produzione e Requisiti di Conformità

Lo sviluppo degli autoiniettori richiede l’aderenza a rigorose linee guida per i prodotti combinati, standard di biocompatibilità e test meccanici rigorosi. I produttori devono garantire prestazioni costanti con biologici di viscosità variabile, rendendo i processi di ingegneria e convalida complessi e costosi. I ritardi nell’approvazione normativa e la necessità di studi estensivi sui fattori umani aumentano i tempi di sviluppo. Queste sfide aumentano le barriere per i nuovi entranti e limitano la rapida commercializzazione, specialmente nei mercati con quadri normativi in evoluzione.

Sensibilità ai Costi e Accesso Limitato nelle Regioni in Via di Sviluppo

Sebbene gli autoiniettori offrano una usabilità superiore, il loro prezzo più elevato rispetto alle siringhe tradizionali ne limita l’adozione nei mercati sensibili ai costi. Rimborso limitato, copertura assicurativa incoerente e minore consapevolezza dei dispositivi di auto-somministrazione limitano ulteriormente la domanda. I sistemi sanitari nelle regioni emergenti danno priorità ai trattamenti essenziali, rendendo le tecnologie di iniezione avanzate meno accessibili. I produttori devono bilanciare l’accessibilità economica con l’innovazione per espandere la penetrazione e affrontare i bisogni insoddisfatti nei contesti con risorse limitate.

Analisi Regionale

Nord America

Il Nord America guida il mercato degli autoiniettori con una quota approssimativa del 39%, supportata da un forte consumo di biologici, pratiche diffuse di auto-somministrazione e infrastrutture sanitarie avanzate. L’elevata adozione di iniettori programmabili e indossabili rafforza la crescita regionale mentre i fornitori danno priorità alle soluzioni di cura a distanza e focalizzate sull’aderenza. Una guida normativa robusta per i prodotti combinati incoraggia l’innovazione e la rapida commercializzazione di piattaforme di dispositivi farmaceutici di nuova generazione. Le aziende farmaceutiche collaborano attivamente con gli sviluppatori di dispositivi per integrare funzionalità di monitoraggio digitale. L’aumento della prevalenza di disturbi autoimmuni e metabolici accelera ulteriormente la domanda, rafforzando la posizione dominante del Nord America sia nelle categorie di autoiniettori usa e getta che connessi.

Europa

L’Europa detiene quasi il 31% del mercato, guidata dall’aumento dell’adozione dei biologici, da quadri di rimborso ben consolidati e da una forte preferenza dei pazienti per i modelli di trattamento a domicilio. La domanda cresce per design ergonomici e sostenibili di autoiniettori poiché le politiche regionali enfatizzano la sicurezza, la gestione ambientale e l’ingegneria di dispositivi user-friendly. Paesi come Germania, Francia e Regno Unito guidano l’adozione grazie alla loro infrastruttura clinica matura e ai vasti programmi di gestione delle malattie croniche. I produttori beneficiano dell’allineamento normativo favorevole sotto il MDR, consentendo un’introduzione più rapida di sistemi avanzati indossabili e di iniezione intelligente che rispondono a esigenze di dosaggio complesse nei trattamenti autoimmuni e oncologici.

Asia Pacifico

L’Asia Pacifico cattura circa il 22% del mercato, riflettendo la rapida modernizzazione sanitaria, l’espansione dei biologici e la crescente consapevolezza dei benefici dell’auto-iniezione. L’aumento dell’incidenza di diabete, artrite reumatoide e cancro aumenta la domanda di autoiniettori convenienti adatti a grandi popolazioni di pazienti. Paesi come Cina, Giappone, Corea del Sud e India accelerano gli investimenti nella produzione localizzata, migliorando l’accessibilità dei dispositivi e riducendo la dipendenza dalle importazioni. La regione mostra un forte interesse per gli iniettori monouso a causa della sicurezza e della convenienza, mentre i segmenti premium registrano trazione con piattaforme connesse e programmabili. L’espansione della copertura sanitaria privata continua a sostenere la crescita a lungo termine del mercato.

America Latina

L’America Latina rappresenta quasi il 5% del mercato, guidata dall’adozione incrementale di dispositivi di auto-somministrazione in Brasile, Messico e Argentina. Il crescente carico di malattie croniche e l’aumento dell’approvvigionamento di biologici rafforzano gradualmente la penetrazione del mercato. Tuttavia, i vincoli di costo e i sistemi di rimborso limitati rallentano l’adozione di tecnologie avanzate come gli iniettori indossabili. Le iniziative sanitarie locali che promuovono il trattamento a domicilio e i programmi di formazione per l’auto-somministrazione migliorano la prontezza dei pazienti. Man mano che i distributori farmaceutici espandono le partnership con i produttori globali di dispositivi, l’accesso agli autoiniettori standardizzati migliora, supportando l’espansione graduale del segmento tra le popolazioni a reddito medio.

Medio Oriente & Africa

La regione del Medio Oriente & Africa detiene circa il 3% del mercato, riflettendo un’adozione in fase iniziale influenzata dall’aumento della prevalenza delle malattie croniche e dal miglioramento dell’infrastruttura di cure specialistiche. I paesi più ricchi del GCC guidano la domanda grazie a un maggiore utilizzo di biologici e investimenti in tecnologie moderne di somministrazione di farmaci. Le sfide di accessibilità economica e la limitata consapevolezza limitano l’adozione nei mercati africani a basso reddito, dove i metodi di iniezione tradizionali rimangono prevalenti. L’espansione graduale delle reti sanitarie private e la maggiore disponibilità di biologici creano opportunità di crescita a lungo termine. Si prevede che le iniziative di formazione per l’auto-somministrazione dei pazienti e i miglioramenti normativi miglioreranno l’adozione futura di sistemi di autoiniettori sia monouso che riutilizzabili.

Segmentazioni di Mercato:

Per Tipo di Dispositivo:

- Iniettori indossabili programmabili

- Iniettori indossabili non programmabili

Per Tipo di Utilizzo:

- Iniettori indossabili monouso

- Iniettori indossabili riutilizzabili

Per Tecnologia:

Per Geografia

- America del Nord

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panorama Competitivo

Il panorama competitivo del mercato degli autoiniettori include attori come Ypsomed, Pfizer, Inc., Amgen, Mylan N.V., AbbVie, Inc., Teva Pharmaceutical, SHL Medical AG, Owen Mumford, Biogen Idec, ed Eli Lilly. Il mercato degli autoiniettori è definito da una forte collaborazione tra produttori farmaceutici e aziende di ingegneria specializzate in dispositivi che si concentrano sullo sviluppo di piattaforme di somministrazione di farmaci affidabili, conformi e incentrate sul paziente. Le aziende ampliano i loro portafogli integrando tecnologie avanzate meccaniche, a molla e a motore per supportare biologici ad alta viscosità e terapie di auto-somministrazione. Il mercato vede un crescente investimento in sistemi connessi e programmabili progettati per migliorare l’aderenza e consentire il monitoraggio remoto. I concorrenti enfatizzano il design ergonomico, le caratteristiche di sicurezza e le capacità di somministrazione di grandi volumi per soddisfare le esigenze cliniche in evoluzione. L’allineamento normativo continuo e le pipeline di biologici in crescita intensificano ulteriormente la competizione, guidando un’innovazione sostenuta nei formati dei dispositivi.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- Ypsomed

- Pfizer, Inc.

- Amgen

- Mylan N.V.

- AbbVie, Inc.

- Teva Pharmaceutical

- SHL Medical AG

- Owen Mumford

- Biogen Idec

- Eli Lilly

Sviluppi Recenti

- Ad agosto 2024, LTS (LOHMANN Therapie-Systeme AG) e Grand River Aseptic Manufacturing (GRAM) hanno formato un’alleanza strategica per il riempimento sterile di contenitori di farmaci per i dispositivi innovativi Sorrel™ di LTS, combinando l’esperienza di produzione di GRAM con la tecnologia avanzata di somministrazione di farmaci di LTS per semplificare il passaggio dei trattamenti complessi dal laboratorio al paziente.

- Ad aprile 2024, l’organizzazione di sviluppo e produzione a contratto (CDMO) ha collaborato con Ypsomed per investire in tecnologia e infrastrutture per portare la piattaforma di iniettori a cerotto YpsoDose sul mercato come soluzione completamente integrata per l’auto-somministrazione sottocutanea di iniettabili a grande volume.

- A marzo 2024, Ypsomed ha riferito di disinvestire le sue operazioni di aghi per penne da insulina e monitoraggio della glicemia al Gruppo MTD per concentrarsi sullo sviluppo di pompe intelligenti e autoiniettori. Questo cambiamento consente a Ypsomed di investire nell’espansione del suo sito di Soletta.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Dispositivo, Tipo di Utilizzo, Tecnologia e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato vedrà una rapida adozione di autoiniettori connessi e intelligenti che migliorano il monitoraggio dell’aderenza e il controllo remoto.

- La domanda di iniettori indossabili a grande volume aumenterà man mano che le formulazioni biologiche diventeranno più complesse e richiederanno profili di somministrazione estesi.

- I produttori investiranno sempre più in design di dispositivi sostenibili che riducono i rifiuti di plastica e supportano componenti riutilizzabili.

- I sistemi di iniezione personalizzati con dosaggio regolabile e parametri specifici per il paziente guadagneranno importanza nelle terapie per le malattie croniche.

- Gli organismi regolatori rafforzeranno i requisiti di sicurezza e fattore umano, spingendo verso standard ingegneristici di qualità superiore.

- Le partnership tra aziende farmaceutiche e sviluppatori di dispositivi accelereranno l’innovazione nei prodotti combinati farmaco-dispositivo.

- I mercati emergenti espanderanno l’adozione man mano che aumenterà la consapevolezza dell’auto-somministrazione e dei biologici.

- La miniaturizzazione e i miglioramenti ergonomici renderanno i dispositivi più facili da usare per i pazienti con destrezza limitata.

- Le analisi abilitate dall’IA supporteranno la gestione della terapia individualizzata e approfondimenti predittivi sull’aderenza.

- La capacità produttiva per gli autoiniettori si espanderà a livello globale per soddisfare il crescente consumo di biologici e i modelli di trattamento domiciliare.