Panoramica del Mercato EHR Ambulatoriale:

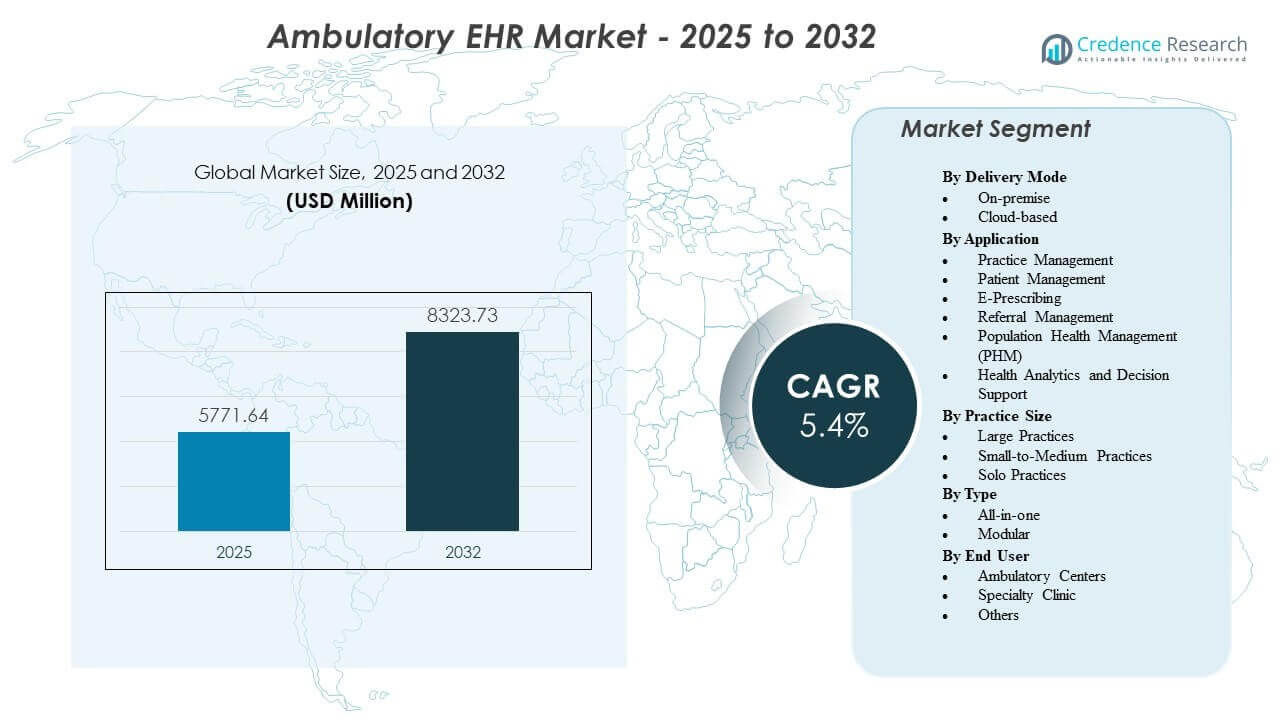

Il mercato degli EHR ambulatoriali è previsto crescere da 5.771,64 milioni di USD nel 2025 a un valore stimato di 8.323,73 milioni di USD entro il 2032, con un tasso di crescita annuale composto (CAGR) del 5,4% dal 2025 al 2032.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato EHR Ambulatoriale 2025 |

5.771,64 Milioni di USD |

| Mercato EHR Ambulatoriale, CAGR |

5,4% |

| Dimensione del Mercato EHR Ambulatoriale 2032 |

8.323,73 Milioni di USD |

Approfondimenti sul Mercato EHR Ambulatoriale:

- L’aumento dei volumi ambulatoriali, le esigenze di conformità normativa e la domanda di sistemi digitali interoperabili continuano a spingere le cliniche verso piattaforme EHR avanzate che migliorano l’accuratezza del flusso di lavoro e il coordinamento delle cure.

- Alti costi di implementazione, interruzioni del flusso di lavoro durante le transizioni e rischi per la privacy dei dati creano restrizioni che rallentano l’adozione tra le pratiche più piccole con risorse IT e finanziarie limitate.

- Il Nord America è in testa grazie a un’infrastruttura sanitaria digitale consolidata, mentre l’Europa segue con forti programmi nazionali di e-health che supportano la cura ambulatoriale coordinata.

- L’Asia Pacifico rimane la regione in più rapida crescita, trainata dall’espansione delle reti sanitarie private e dagli investimenti crescenti in piattaforme EHR basate su cloud nei mercati in via di sviluppo.

Fattori Trainanti del Mercato EHR Ambulatoriale

Aumento dei Volumi Ambulatoriali e Espansione delle Reti di Cure Specialistiche nelle Regioni Urbane e Semi-Urbane

Le visite ambulatoriali continuano ad aumentare nelle cliniche di cure primarie e specialistiche. I sistemi sanitari spostano i servizi non critici dagli ospedali ai centri ambulatoriali. Questa transizione aumenta la domanda di sistemi di registrazione digitale strutturati. Le cliniche richiedono accesso centralizzato ai dati in più sedi. I medici dipendono dalla storia clinica in tempo reale per decisioni accurate. I team amministrativi cercano strumenti che riducano la documentazione cartacea e gli errori manuali. La programmazione e la fatturazione digitali migliorano il flusso dei pazienti. Il mercato degli EHR ambulatoriali beneficia di questo costante spostamento verso la fornitura organizzata di cure ambulatoriali.

- Ad esempio, Epic ha confermato che oltre 165 milioni di pazienti utilizzano attivamente il suo portale MyChart, supportando grandi reti ambulatoriali con accesso unificato ai record clinici.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Requisiti di Conformità Normativa e Mandati di Reporting di Qualità nei Sistemi Sanitari

I governi applicano standard rigorosi di documentazione e rendicontazione. Le cliniche devono adottare piattaforme EHR certificate per rispettare le regole di conformità. I modelli di rimborso basati sulla qualità dipendono da una cattura accurata dei dati. Le tracce di audit digitali supportano la trasparenza nell’assistenza ai pazienti. I mandati di interoperabilità spingono i fornitori a condividere i record in modo sicuro. I sistemi di codifica standardizzati migliorano l’accuratezza delle richieste. L’archiviazione sicura riduce i rischi legali e operativi. Questi fattori normativi guidano una domanda costante per soluzioni avanzate di EHR ambulatoriali.

- Ad esempio, athenahealth riporta pubblicamente che la sua rete cloud supporta oltre 160.000 fornitori, consentendo la rendicontazione elettronica della qualità su larga scala in linea con i programmi di conformità federale.

Necessità di Efficienza Operativa e Ottimizzazione dei Costi nelle Pratiche Indipendenti e di Gruppo

Le cliniche indipendenti affrontano pressioni per controllare le spese operative. I sistemi di registrazione manuale creano ritardi e lacune nella fatturazione. I flussi di lavoro automatizzati semplificano la programmazione degli appuntamenti e l’elaborazione delle richieste. I modelli clinici riducono il tempo di documentazione per visita. I moduli integrati del ciclo dei ricavi migliorano il monitoraggio dei pagamenti. Il deployment su cloud riduce i costi hardware e di manutenzione. I cruscotti centrali aiutano i manager delle pratiche a monitorare le prestazioni. Gli investimenti focalizzati sull’efficienza rafforzano l’adozione tra le pratiche di piccole e medie dimensioni.

Crescente Enfasi sull’Assistenza Centrata sul Paziente e sui Percorsi di Trattamento Coordinati

I pazienti si aspettano una comunicazione senza interruzioni e un accesso digitale ai record. I portali sicuri consentono la prenotazione online degli appuntamenti e le richieste di prescrizione. I record condivisi migliorano il coordinamento tra specialisti e medici di base. I team di cura utilizzano dati strutturati per monitorare le condizioni croniche. I promemoria per la cura preventiva supportano migliori risultati. Gli avvisi digitali riducono la duplicazione di test e procedure. L’accesso mobile migliora la flessibilità del medico. Questi fattori rafforzano la domanda a lungo termine per sistemi ambulatoriali moderni.

Tendenze del Mercato EHR Ambulatoriale

Integrazione di Strumenti di Intelligenza Artificiale per il Supporto Decisionale Clinico e l’Automazione dei Flussi di Lavoro

I fornitori di assistenza sanitaria adottano moduli guidati dall’IA all’interno dei sistemi ambulatoriali. Le analisi predittive assistono i medici nel supporto alla diagnosi. Gli strumenti di codifica automatizzati migliorano l’accuratezza della fatturazione. L’elaborazione del linguaggio naturale converte le note vocali in record strutturati. I modelli di valutazione del rischio identificano i pazienti ad alto rischio. I cruscotti dei dati forniscono informazioni utili in tempo reale. L’IA migliora la produttività nei contesti ambulatoriali. Il Mercato EHR Ambulatoriale riflette una costante integrazione di funzionalità di automazione intelligente.

Espansione di Piattaforme Native del Cloud con Modelli di Prezzi Basati su Abbonamento

I fornitori si muovono verso un’infrastruttura completamente basata su cloud. I modelli di abbonamento riducono i costi di capitale iniziali per le cliniche. L’accesso remoto supporta le reti di pratiche multi-sede. Gli aggiornamenti automatici migliorano le prestazioni e la sicurezza del sistema. L’hosting su cloud consente cicli di implementazione più rapidi. L’archiviazione scalabile supporta la crescita dei dati a lungo termine. Le cliniche più piccole preferiscono strutture di prezzo flessibili. Questa transizione rimodella le dinamiche competitive tra i fornitori di EHR.

Adozione di Standard di Interoperabilità e Connettività per lo Scambio di Informazioni Sanitarie

I sistemi sanitari danno priorità allo scambio fluido di dati. I protocolli standard consentono la condivisione sicura tra i fornitori. Le reti sanitarie nazionali promuovono ecosistemi di cura connessi. Le piattaforme ambulatoriali si integrano con laboratori, farmacie e centri di imaging. Il flusso di dati in tempo reale migliora la continuità del trattamento. Le API strutturate supportano l’integrazione di app di terze parti. Gli scambi di informazioni sanitarie si espandono nelle regioni. I sistemi interconnessi rafforzano la consegna coordinata delle cure ambulatoriali.

- Ad esempio, Epic Systems verifica che il suo framework di interoperabilità, Care Everywhere, supporta oltre 21 milioni di scambi di cartelle cliniche al giorno, rafforzando la cura connessa su larga scala.

Crescita delle Interfacce Mobile-First e delle Capacità di Accesso Remoto per i Medici

I dispositivi mobili giocano un ruolo maggiore nei flussi di lavoro clinici. I medici accedono alle cartelle cliniche tramite tablet e smartphone. L’autenticazione sicura protegge i dati sanitari sensibili. La revisione delle cartelle a distanza supporta modelli di lavoro flessibili. Gli avvisi mobili notificano i fornitori riguardo aggiornamenti urgenti. I dashboard user-friendly migliorano l’adozione tra i professionisti più anziani. Gli strumenti di firma digitale accelerano i compiti di documentazione. Le piattaforme abilitate per i dispositivi mobili aumentano l’usabilità complessiva del sistema nelle cure ambulatoriali.

- Ad esempio, DrChrono dichiara pubblicamente che la sua app mobile EHR è stata scaricata oltre 1 milione di volte, confermando una forte adozione degli strumenti mobile-first tra i fornitori ambulatoriali.

Analisi delle Sfide del Mercato EHR Ambulatoriale

Alti Costi di Implementazione e Disruzione del Flusso di Lavoro Durante le Fasi di Transizione del Sistema

Il dispiegamento di EHR richiede un investimento iniziale significativo. Le cliniche devono allocare fondi per licenze software e formazione. La migrazione dei dati dai sistemi legacy crea complessità operativa. La resistenza del personale rallenta l’adozione in alcune pratiche. La disruzione temporanea del flusso di lavoro influisce sulla programmazione dei pazienti. Le richieste di personalizzazione aumentano i costi dei servizi dei fornitori. I tempi di inattività tecnici possono ridurre la produttività della clinica. Il mercato EHR ambulatoriale affronta barriere quando i fornitori più piccoli esitano ad aggiornare i sistemi.

Rischi di Cybersecurity e Preoccupazioni per la Privacy dei Dati nelle Reti Sanitarie Connesse

I record digitali attraggono minacce informatiche e violazioni dei dati. Le cliniche devono conformarsi a rigide leggi sulla protezione dei dati. Gli aggiornamenti di sicurezza richiedono monitoraggio e aggiornamenti continui. Controlli di accesso deboli espongono informazioni sensibili sui pazienti. Gli attacchi di phishing prendono frequentemente di mira il personale sanitario. Le piattaforme cloud richiedono standard di crittografia robusti. I piani di risposta agli incidenti aggiungono un carico operativo. Le preoccupazioni per la privacy rimangono una sfida persistente per i sistemi digitali ambulatoriali.

Opportunità del Mercato EHR Ambulatoriale

Espansione nei Mercati Emergenti con Sviluppo di Infrastrutture Sanitarie Private in Crescita

I mercati emergenti investono pesantemente nelle reti di cliniche ambulatoriali. I governi promuovono riforme sanitarie digitali nei centri urbani. Le catene ospedaliere private espandono rapidamente le cliniche specialistiche. I fornitori locali cercano piattaforme EHR scalabili e convenienti. Il dispiegamento cloud riduce le barriere infrastrutturali. I programmi di formazione migliorano l’alfabetizzazione digitale tra il personale medico. I fornitori internazionali formano partnership con aziende IT regionali. Questi sviluppi creano nuove fonti di reddito per i fornitori di EHR ambulatoriali.

Integrazione con Modelli di Cura Basati sul Valore e Programmi di Gestione della Salute della Popolazione

I sistemi sanitari adottano quadri di rimborso basati sulle prestazioni. I fornitori richiedono dati strutturati per monitorare i risultati dei pazienti. I moduli di salute della popolazione supportano il monitoraggio delle malattie croniche. Gli strumenti di stratificazione del rischio migliorano la pianificazione delle cure preventive. I cruscotti analitici migliorano la trasparenza dei costi. I percorsi di cura coordinati dipendono da registri digitali condivisi. L’integrazione della telemedicina amplia la portata dei servizi. Un forte allineamento con strategie basate sul valore presenta opportunità di crescita a lungo termine.

Analisi della segmentazione del mercato EHR ambulatoriale:

Per modalità di consegna

I sistemi on-premise rimangono rilevanti in ambienti che richiedono un controllo rigoroso dei dati e flussi di lavoro personalizzati. Queste implementazioni si adattano a organizzazioni con team IT forti e infrastrutture legacy. Le cliniche focalizzate sulla sicurezza apprezzano l’archiviazione locale dei dati e le configurazioni di server dedicati. Gli aggiornamenti richiedono investimenti più elevati ma offrono opzioni di configurazione più profonde. Le piattaforme basate su cloud guidano la crescita grazie all’accesso flessibile e ai costi iniziali più bassi. Le cliniche preferiscono aggiornamenti automatici e archiviazione scalabile offerti tramite modelli di abbonamento. L’accesso remoto supporta reti multi-sito. Il mercato EHR ambulatoriale riflette un cambiamento costante verso sistemi nativi del cloud in diversi contesti di pratica.

Per applicazione

Gli strumenti di gestione della pratica supportano la pianificazione degli appuntamenti, i flussi di lavoro delle richieste e le operazioni di fatturazione. I moduli di gestione dei pazienti semplificano la cartella clinica, le storie di cura e la documentazione clinica. La prescrizione elettronica migliora l’accuratezza dei farmaci e riduce i ritardi amministrativi. La gestione dei rinvii rafforza la comunicazione tra fornitori primari e specialistici. La gestione della salute della popolazione (PHM) aiuta le cliniche a monitorare le malattie croniche e a coordinare le cure preventive. L’analisi della salute e il supporto decisionale forniscono approfondimenti che guidano le prestazioni cliniche. Le cliniche si affidano ad applicazioni integrate per supportare la trasformazione digitale. Queste funzioni aumentano l’efficienza nei flussi di lavoro ambulatoriali.

Per dimensione della pratica

Le grandi pratiche adottano sistemi avanzati per supportare un alto volume di pazienti e flussi di lavoro complessi. Queste configurazioni integrano più specialità e dipendono da una forte interoperabilità. Le pratiche piccole e medie cercano strumenti convenienti che bilancino funzionalità e facilità d’uso. Il deployment su cloud attira le cliniche con personale IT limitato. Le pratiche individuali richiedono piattaforme intuitive con cruscotti semplificati e esigenze di formazione minime. Il supporto del fornitore gioca un ruolo chiave nell’adozione in tutte le dimensioni della pratica. Ogni gruppo seleziona strumenti digitali che corrispondono all’intensità operativa. Questa variazione influenza la domanda di prodotti nel segmento.

Per tipo

Le piattaforme all-in-one forniscono strumenti integrati all’interno di un sistema unificato. Le cliniche scelgono queste soluzioni per semplificare la gestione dei fornitori e migliorare la coesione dei flussi di lavoro. Queste piattaforme combinano pianificazione, cartella clinica, fatturazione e analisi. I sistemi modulari offrono flessibilità per le cliniche che desiderano funzionalità personalizzate. I fornitori specializzati spesso aggiungono componenti in base alle esigenze cliniche. Gli strumenti modulari supportano aggiornamenti graduali senza interruzioni significative. L’interoperabilità influenza la selezione del sistema in molte cliniche. La struttura di ciascun tipo influenza la strategia digitale nei contesti ambulatoriali.

- Ad esempio, NextGen Healthcare conferma pubblicamente l’adozione diffusa delle sue soluzioni EHR modulari specializzate, utilizzate da migliaia di pratiche ambulatoriali in diversi domini clinici.

Per utente finale

I centri ambulatoriali adottano piattaforme EHR per ottimizzare l’assistenza ambulatoriale e migliorare il flusso dei pazienti. Questi centri dipendono da strumenti digitali per gestire il coordinamento multi-specialistico. Le cliniche specialistiche richiedono modelli clinici avanzati e integrazione dei dati diagnostici. I loro flussi di lavoro beneficiano di moduli personalizzati. Altri utenti includono centri di assistenza urgente e pratiche di salute comunitaria che necessitano di sistemi scalabili. Questi gruppi investono in strumenti EHR per supportare registri accurati e una consegna più rapida delle cure. Ogni categoria di utenti seleziona piattaforme allineate con il focus operativo e la complessità del servizio.

- Ad esempio, DrChrono riporta oltre 1 milione di download della sua app mobile EHR, mostrando una forte adozione tra ambienti ambulatoriali e di assistenza urgente che cercano flussi di lavoro mobile-first.

Segmentazione:

Per Modalità di Consegna

- On-premise

- Basato su cloud

Per Applicazione

- Gestione della Pratica

- Gestione del Paziente

- E-Prescribing

- Gestione dei Riferimenti

- Gestione della Salute della Popolazione (PHM)

- Analisi della Salute e Supporto Decisionale

Per Dimensione della Pratica

- Grandi Pratiche

- Pratiche Piccole e Medie

- Pratiche Individuali

Per Tipo

Per Utente Finale

- Centri Ambulatoriali

- Clinica Specialistica

- Altri

Per Regione

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Analisi Regionale:

Il Nord America detiene la quota maggiore del mercato EHR ambulatoriale con circa il 45%, supportato da una forte infrastruttura sanitaria digitale e da programmi di incentivi EHR di lunga data. Gli Stati Uniti guidano l’adozione grazie a quadri di interoperabilità maturi e all’uso diffuso di sistemi basati su cloud nelle cliniche ambulatoriali. Il Canada rafforza la crescita con il supporto federale per i registri digitali dei pazienti. I fornitori regionali investono in piattaforme integrate per migliorare l’assistenza coordinata. La presenza dei fornitori rimane forte tra le cliniche ospedaliere e indipendenti. La regione mantiene la leadership attraverso l’innovazione continua e l’allineamento normativo.

L’Europa rappresenta quasi il 28% della quota globale, guidata da mandati nazionali di e-health e programmi di modernizzazione degli EHR. Paesi come la Germania e il Regno Unito mostrano un’adozione più rapida grazie a finanziamenti strutturati per la trasformazione digitale. Le cliniche investono in sistemi di dati standardizzati per migliorare la qualità dei report e il coinvolgimento dei pazienti. La regione dà priorità all’interoperabilità tra reti pubbliche e private. I fornitori locali competono con le aziende globali attraverso soluzioni specializzate. Il mercato degli EHR ambulatoriali beneficia di investimenti costanti in ambienti di cura primaria e specialistica.

L’Asia Pacifico detiene quasi il 20% della quota di mercato e rimane la regione in più rapida crescita con l’aumento dell’adozione digitale in Cina, India, Giappone e Australia. I governi promuovono i registri elettronici per supportare la modernizzazione del flusso di lavoro ambulatoriale. Le catene sanitarie private introducono sistemi basati su cloud per scalare le operazioni in più cliniche. Le iniziative di interoperabilità si espandono gradualmente attraverso le reti nazionali. I programmi di digitalizzazione rurale aumentano la domanda di piattaforme a basso costo e abilitate per dispositivi mobili. La regione rafforza la sua presenza attraverso una forte crescita economica e reti di erogazione delle cure in espansione.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei principali attori:

- Epic Systems Corporation

- eClinicalWorks

- Athenahealth

- NextGen Healthcare

- Oracle Health (precedentemente Cerner)

- Kareo Clinical / Tebra

- Allscripts / Veradigm

- PrognoCIS (Bizmatics)

- AdvancedMD

- DrChrono

Analisi competitiva:

Il mercato degli EHR ambulatoriali presenta una forte competizione tra fornitori globali e specialisti regionali che mirano ai flussi di lavoro ambulatoriali. Le aziende leader si concentrano sullo sviluppo di piattaforme basate su cloud che riducono la complessità operativa per le cliniche. Molti fornitori danno priorità agli strumenti di interoperabilità che collegano i centri ambulatoriali con ospedali, laboratori e farmacie. I fornitori competono aggiungendo supporto decisionale basato sull’IA, documentazione abilitata alla voce e moduli di analisi avanzata. La flessibilità dei prezzi gioca un ruolo importante nell’adozione tra le pratiche piccole e medie. Le grandi pratiche preferiscono suite integrate con strumenti di gestione delle pratiche, fatturazione e salute della popolazione. Il panorama competitivo cambia man mano che le aziende formano partnership con piattaforme di telemedicina e scambi di informazioni sanitarie. La differenziazione del prodotto dipende dall’usabilità, dai modelli specializzati e dalle caratteristiche di conformità normativa. I fornitori regionali guadagnano terreno offrendo soluzioni localizzate e interfacce multilingue.

Sviluppi Recenti:

- Nel giugno 2025, MEDITECH ha ampliato il suo sistema Expanse EHR in 132 cliniche con il Willis Knighton Health System. Il lancio ha consolidato tre precedenti EHR, migliorando il coordinamento delle cure tra ambienti ambulatoriali e acuti, supportando al contempo flussi di lavoro specializzati come l’oncologia.

- Nel febbraio 2025, athenahealth ha collaborato con Abridge per integrare capacità di intelligenza artificiale generativa nella sua soluzione Ambient Notes per le pratiche di assistenza ambulatoriale. Questa collaborazione incorpora l’ascolto ambientale in tempo reale e la documentazione generata dall’IA direttamente nell’EHR athenaOne, riducendo gli oneri amministrativi dei medici e migliorando l’efficienza per oltre 160.000 utenti.

- Nel novembre 2024, Veradigm ha rilasciato Ambient Scribe, uno strumento alimentato dall’IA che cattura le conversazioni dei pazienti e genera note strutturate all’interno della sua piattaforma EHR ambulatoriale. Questa innovazione utilizza API basate su standard per integrarsi con vari sistemi, con l’obiettivo di semplificare la documentazione e migliorare l’interoperabilità.

Copertura del Rapporto:

Il rapporto di ricerca offre un’analisi approfondita basata su Modalità di Consegna, Applicazione, Dimensione della Pratica, Tipo, Utente Finale e Regione. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze attuali del mercato, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future:

- L’adozione crescente di piattaforme basate su cloud rafforzerà la scalabilità del sistema e consentirà una distribuzione più ampia tra le cliniche di piccole e medie dimensioni nel mercato EHR ambulatoriale.

- L’automazione guidata dall’IA migliorerà la velocità della documentazione clinica e l’accuratezza del supporto decisionale per i fornitori ambulatoriali.

- I framework di interoperabilità si espanderanno, creando uno scambio di dati più forte tra centri ambulatoriali, ospedali, laboratori e farmacie.

- La domanda di interfacce EHR abilitate per dispositivi mobili crescerà man mano che i medici si affideranno all’accesso remoto e a strumenti di cartella flessibili.

- Le funzionalità di salute della popolazione guadagneranno terreno, supportando la gestione delle malattie croniche e le strategie di cura preventiva in ambienti ambulatoriali.

- Le cliniche specialistiche adotteranno moduli avanzati su misura per flussi di lavoro unici e requisiti diagnostici.

- L’analisi delle pratiche diventerà una caratteristica fondamentale poiché le cliniche cercano approfondimenti per migliorare le prestazioni dei ricavi e l’efficienza operativa.

- Le riforme normative continueranno a promuovere la rendicontazione strutturata, garantendo un’adozione digitale coerente tra pratiche diverse.

- I mercati emergenti accelereranno l’adozione grazie alla rapida espansione delle cliniche e all’aumento degli investimenti negli ecosistemi di salute digitale.

- La concorrenza tra i fornitori si intensificherà man mano che le piattaforme integreranno telemedicina, automazione della fatturazione e strumenti di coinvolgimento dei pazienti in sistemi unificati.