Panoramica del Mercato

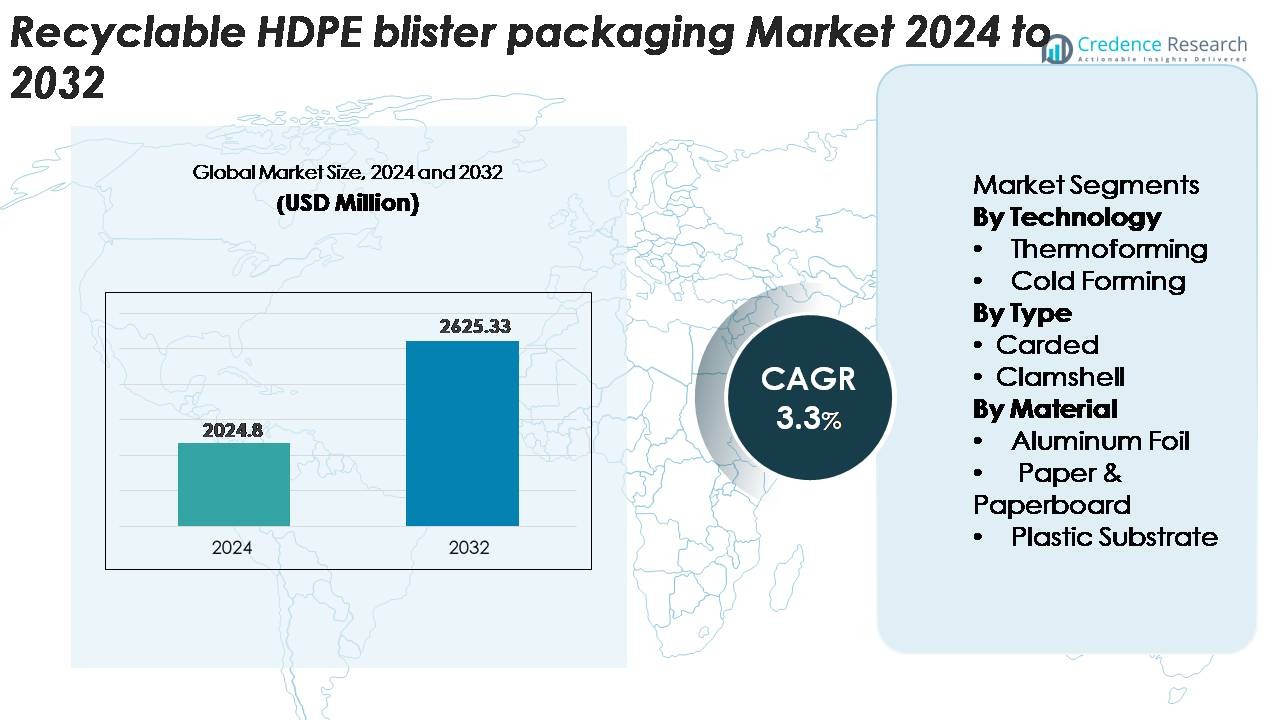

Il mercato degli imballaggi blister in HDPE riciclabili è stato valutato a 2.024,8 milioni di USD nel 2024 e si prevede che raggiungerà i 2.625,33 milioni di USD entro il 2032, espandendosi a un CAGR del 3,3% durante il periodo di previsione (2025–2032).

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato degli Imballaggi Blister in HDPE Riciclabili 2024 |

2.024,8 Milioni di USD |

| Mercato degli Imballaggi Blister in HDPE Riciclabili, CAGR |

3,3% |

| Dimensione del Mercato degli Imballaggi Blister in HDPE Riciclabili 2032 |

2.625,33 Milioni di USD |

I principali attori nel mercato degli imballaggi blister in HDPE riciclabili includono Amcor plc, Sonoco Products Company, Constantia Flexibles, Klöckner Pentaplast (KP), Huhtamaki e Blisterpak, Inc., tutte impegnate ad espandere soluzioni blister in HDPE mono-materiale per soddisfare gli obiettivi di sostenibilità dei marchi e i requisiti normativi. Queste aziende si concentrano su linee di termoformatura avanzate, substrati in HDPE ad alta purezza e rivestimenti barriera migliorati che aumentano la riciclabilità senza compromettere la protezione del prodotto. Il Nord America guida il mercato globale con una quota di circa il 32%, supportato da una forte domanda farmaceutica e da un’infrastruttura di riciclaggio matura, seguito dall’Europa con circa il 28%, spinta da rigidi mandati di circolarità degli imballaggi e dall’adozione rapida di formati mono-materiale.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato degli imballaggi blister in HDPE riciclabile ha raggiunto i 2.024,8 milioni di USD nel 2024 ed è previsto che raggiunga i 2.625,33 milioni di USD entro il 2032, riflettendo un CAGR del 3,3% guidato dalla crescente domanda globale di formati blister monomateriale completamente riciclabili.

- I principali fattori di mercato includono la pressione normativa per imballaggi sostenibili, l’adozione rapida nei settori farmaceutico e della cura personale, e l’efficienza migliorata della termoformatura che rafforza la posizione dell’HDPE come alternativa riciclabile preferita rispetto alle strutture a base di PVC.

- I trend chiave evidenziano l’uso accelerato di blister in HDPE monomateriale, la crescente integrazione di rHDPE e l’aumento dell’adozione nei settori della salute OTC, piccoli dispositivi elettronici e imballaggi pronti per la vendita al dettaglio, con la termoformatura che detiene la quota tecnologica dominante.

- L’attività competitiva si intensifica poiché i principali attori investono in rivestimenti barriera riciclabili, substrati HDPE ad alta trasparenza e programmi di imballaggio circolare, mentre emergono restrizioni a causa delle limitazioni delle barriere rispetto ai laminati multistrato e all’infrastruttura di riciclaggio globale incoerente.

- A livello regionale, il Nord America guida con ~32%, seguito dall’Europa al ~28% e dall’Asia-Pacifico al ~26%, mentre i blister cardati e i substrati in plastica HDPE mantengono le quote di segmento più alte a livello globale.

Analisi della Segmentazione del Mercato:

Analisi della Segmentazione del Mercato:

Per Tecnologia

La termoformatura rappresenta la tecnologia dominante negli imballaggi blister in HDPE riciclabile, rappresentando la quota più grande del mercato grazie alle sue capacità di formatura di precisione, all’elevata produttività e alla compatibilità con design monomateriale leggeri. La sua capacità di creare strutture di cavità coerenti con ridotto spreco di materiali la posiziona come soluzione preferita per applicazioni farmaceutiche, di cura personale e di beni di consumo. La formatura a freddo, sebbene utilizzata per requisiti di barriera più elevati, detiene una quota minore poiché i suoi cicli di produzione più lenti e i costi materiali più elevati limitano l’adozione diffusa rispetto all’efficienza e alla scalabilità delle linee di termoformatura.

· Ad esempio, il sistema blister AmSky™ HDPE di Amcor funziona su linee blister farmaceutiche standard ad alta velocità e sostituisce il PVC con una struttura completamente riciclabile. I film di formatura Optym™ a base di HDPE dell’azienda offrono anche una profondità di formatura stabile e una resistenza alla perforazione affidabile durante la rapida produzione di imballaggi medicali.

Per Tipo

Gli imballaggi blister cardati detengono la quota dominante nel segmento HDPE riciclabile, guidati dalla loro forte visibilità sugli scaffali, struttura leggera e compatibilità con strati di sigillatura monomateriale che supportano gli obiettivi di circolarità. L’efficienza dei costi del formato e la capacità di integrare caratteristiche anti-manomissione lo rendono altamente adatto per prodotti sanitari OTC, piccoli dispositivi elettronici e beni domestici. Le conchiglie mantengono una quota secondaria grazie alla loro durata e forza protettiva, ma le crescenti normative sulla sostenibilità e la pressione dei rivenditori per ridurre la massa plastica stanno spostando la domanda sempre più verso formati cardati riciclabili ottimizzati con contenuto HDPE.

· Ad esempio, la piattaforma EnviroSense® PaperBlister™ di Sonoco rimuove completamente la carta frontale in plastica e riduce l’uso complessivo di plastica fino all’80% rispetto ai formati blister in PVC-PET. Il design mantiene stabile la forza di sigillatura e funziona su apparecchiature standard di sigillatura a caldo utilizzate negli imballaggi al dettaglio e sanitari.

Per Materiale

I substrati in plastica, in particolare i fogli di HDPE riciclabili, dominano il segmento dei materiali poiché offrono il miglior equilibrio tra formabilità, rigidità e compatibilità con il flusso di riciclaggio. La loro quota maggiore è supportata dai progressi nelle strutture a blister mono-materiale e dai miglioramenti nei rivestimenti barriera che eliminano la necessità di laminati multi-materiale. I componenti in carta e cartone stanno guadagnando terreno come materiali di supporto nei formati di eco-pack ibridi, mentre il foglio di alluminio mantiene un ruolo limitato dove la protezione dall’umidità e dalla luce è fondamentale. Tuttavia, il mercato continua a spostarsi verso strutture centrate sull’HDPE per soddisfare i criteri di riciclabilità e ridurre la complessità degli imballaggi compositi.

Principali Fattori di Crescita

Espansione delle Normative sugli Imballaggi Sostenibili

Le normative globali sempre più severe che promuovono soluzioni di imballaggio riciclabili e mono-materiale stanno accelerando la domanda di formati blister riciclabili in HDPE. I governi di Nord America, Europa e alcune parti dell’Asia ora impongono la riduzione dei rifiuti plastici, la responsabilità estesa del produttore e un’etichettatura di riciclabilità più chiara, spingendo i produttori ad allontanarsi da strutture in PVC o PET multistrato che sono difficili da processare nei flussi di riciclaggio. La compatibilità dell’HDPE con i sistemi di recupero del polietilene ad alta densità esistenti lo posiziona come un’alternativa preferita, consentendo ai marchi di soddisfare gli obiettivi di conformità e sostenibilità. Le aspettative dei consumatori per imballaggi a basso contenuto di carbonio e le schede ambientali guidate dai rivenditori rafforzano ulteriormente questo cambiamento, promuovendo investimenti accelerati in linee blister compatibili con il riciclaggio. Questo slancio normativo continua ad espandere il mercato per i formati basati su HDPE che offrono alta riciclabilità senza compromettere la protezione del prodotto o l’appeal visivo.

· Ad esempio, il sistema blister riciclabile AmSky™ di Amcor sostituisce PVC/PVDC con una struttura completamente in HDPE che si adatta ai flussi di riciclaggio HDPE stabiliti. Il film di copertura utilizza uno strato di sigillatura mono-materiale nella gamma di 18-22 micron per supportare una sigillatura affidabile su linee blister farmaceutiche standard.

Adozione Crescente nei Settori Farmaceutico e della Cura Personale

La crescita nei settori farmaceutico e della salute OTC è un importante catalizzatore per l’imballaggio blister riciclabile in HDPE grazie alla durabilità del materiale, alla versatilità della barriera e all’idoneità per linee di termoformatura ad alto volume. Con l’aumento della domanda globale di farmaci, specialmente nelle formulazioni a dose solida, i produttori cercano imballaggi che bilancino l’integrità del prodotto con la responsabilità ambientale. La resistenza, la stabilità all’umidità e la flessibilità di design dell’HDPE consentono di sostituire i blister tradizionali multi-materiale mantenendo la conformità normativa e gli standard di prova di manomissione. Anche i marchi di cura personale stanno espandendo l’adozione mentre passano a imballaggi mono-materiale riciclabili per migliorare la percezione del marchio e ridurre l’impronta ambientale. Il momentum combinato di questi settori guida l’approvvigionamento su larga scala di substrati in HDPE e accelera i progetti di riprogettazione degli imballaggi che integrano formati blister riciclabili.

· Ad esempio, il film Aclar® UltRx 6000 PCTFE di Honeywell offre tassi di trasmissione del vapore acqueo ultra-bassi vicino a 0,038 g/m²/giorno a 38°C/100% RH, offrendo una delle barriere all’umidità più elevate per blister farmaceutici. Il film è solitamente laminato a strutture in PVC o PET per supportare l’elevata stabilità della barriera per farmaci a dose solida sensibili.

Progressi nell’Ingegneria dei Blister in Mono-Materiale

I progressi tecnologici nel design mono-materiale stanno creando nuove opportunità per l’imballaggio blister in HDPE migliorando la formabilità, la trasparenza e le prestazioni meccaniche. Le innovazioni nei rivestimenti barriera, negli strati di sigillatura a caldo e nei miglioramenti superficiali ora consentono all’HDPE di raggiungere livelli di protezione tradizionalmente forniti da strutture laminate in PVC-foil. I produttori di attrezzature hanno aggiornato gli strumenti di termoformatura, permettendo dettagli più nitidi delle cavità e una riduzione della variazione dello spessore mantenendo alte velocità di linea. Questi progressi aiutano i convertitori a ridurre l’uso di materiali e migliorare la riciclabilità eliminando adesivi, laminati multistrato e substrati incompatibili. Poiché i marchi danno priorità ai modelli di imballaggio circolari, la compatibilità dell’HDPE con i sistemi a ciclo chiuso e la crescente disponibilità di contenuto riciclato post-consumo (PCR) rafforzano la sua posizione come materiale di imballaggio blister pronto per il futuro.

Tendenze Chiave & Opportunità

Crescita dei Sistemi di Imballaggio Mono-Materiale e Circolari

Una tendenza principale che sta plasmando il mercato è il passaggio verso quadri di imballaggio circolari costruiti attorno a formati in HDPE mono-materiale. Le aziende stanno adottando sempre più strutture blister che integrano frontali in HDPE con retro in HDPE o a base di carta, consentendo un riciclo semplificato nei sistemi meccanici. Gli sviluppatori di imballaggi stanno anche esplorando componenti staccabili, design facili da aprire e istruzioni chiare per il riciclo per migliorare la partecipazione dei consumatori. Questa tendenza apre opportunità per i marchi di elevare i punteggi di prestazione ambientale, ridurre le tasse di smaltimento dei rifiuti e allinearsi con i parametri di sostenibilità dei rivenditori. La rapida espansione delle iniziative di economia circolare in tutto il mondo rafforza la domanda di imballaggi blister che siano sia funzionali che completamente riciclabili.

· Ad esempio, il Sistema Blister AmSky™ di Amcor utilizza HDPE mono-materiale sia per la base termoformata che per la chiusura, raggiungendo un indice di riciclabilità dell’87% nei flussi di polietilene rigido verificato da Cyclos-HTP e ottenendo il Riconoscimento di Guida Critica dall’Associazione dei Riciclatori di Plastica.

Aumento dell’Uso di HDPE Riciclato (rHDPE) nelle Strutture Blister

Le opportunità emergenti derivano dall’integrazione di HDPE riciclato (rHDPE) nei componenti blister per supportare gli obiettivi climatici aziendali e ridurre la dipendenza dalla resina vergine. I progressi nelle tecnologie di lavorazione dell’rHDPE ad alta purezza ora consentono una migliore stabilità del colore, riduzione degli odori e resistenza meccanica adatta per beni di consumo non sterili e alcuni prodotti sanitari. Man mano che più proprietari di marchi si impegnano a rispettare i requisiti minimi di contenuto riciclato, la domanda di formulazioni per la formatura di blister compatibili con rHDPE è in espansione. I produttori di imballaggi che possono fornire fogli blister in rHDPE di alta qualità e a costi contenuti possono ottenere accordi di fornitura a lungo termine con aziende di beni di consumo focalizzate sulla sostenibilità.

Espansione dell’Imballaggio al Dettaglio e per E-Commerce Eco-Progettato

I rivenditori e le piattaforme di e-commerce richiedono sempre più imballaggi che riducano al minimo i rifiuti, migliorino la riciclabilità e resistano alle sollecitazioni di spedizione, creando nuove opportunità per design di blister in HDPE riciclabili. L’ascesa dei formati ship-in-own-container e degli imballaggi secondari eco-progettati supporta l’adozione di blister in HDPE durevoli ma leggeri. I marchi stanno anche ridisegnando gli imballaggi per ridurre la massa complessiva di plastica, incorporare caratteristiche di prova di manomissione e migliorare il merchandising visivo. Con la crescita delle vendite online di prodotti farmaceutici, per la cura personale e beni di consumo, i produttori possono capitalizzare la domanda di formati blister in HDPE ottimizzati per la logistica e la presentazione pronta per lo scaffale.

- Ad esempio, Jones Healthcare Group ha lanciato FlexRx One, una soluzione di blister sostenibile progettata per le farmacie con caratteristiche di riciclabilità migliorate per la distribuzione al dettaglio e e-commerce.

Principali Sfide

Limitazioni delle Barriere Rispetto ai Laminati Multi-Materiale

Una delle principali sfide per l’imballaggio blister in HDPE riciclabile è eguagliare le elevate prestazioni di barriera dei laminati tradizionali in PVC/foil o Aclar utilizzati nei prodotti farmaceutici e sensibili all’umidità. Sebbene i progressi nei rivestimenti e nelle formulazioni di HDPE abbiano migliorato i livelli di protezione, alcune applicazioni che richiedono tassi di trasmissione del vapore acqueo ultra-bassi si affidano ancora a strutture multistrato non riciclabili. I convertitori devono bilanciare la sostenibilità con la stabilità del prodotto, portando spesso a compromessi nella durata di conservazione o nelle prestazioni di sigillatura. Superare queste limitazioni richiede un’innovazione continua nell’ingegneria delle barriere, nei rivestimenti funzionali e nei substrati HDPE ad alta trasparenza che possano soddisfare rigorosi standard normativi senza compromettere la riciclabilità.

Infrastruttura di Riciclaggio Limitata ed Efficienza nella Selezione dei Materiali

Nonostante la riciclabilità dell’HDPE, l’infrastruttura di riciclaggio globale rimane incoerente, in particolare nei mercati emergenti dove le capacità di raccolta, selezione e lavorazione sono poco sviluppate. Molti impianti di selezione danno priorità a oggetti in HDPE più grandi come le bottiglie, rendendo più difficili da rilevare e separare i componenti blister a spessore sottile. I residui adesivi, i supporti di carta e la contaminazione multi-materiale complicano ulteriormente il recupero e riducono i rendimenti di lavorazione. Queste limitazioni limitano il volume di rifiuti blister in HDPE che rientra con successo nel flusso di riciclaggio. Affrontare questa sfida richiede sforzi collaborativi tra produttori di imballaggi, riciclatori e responsabili politici per migliorare le tecnologie di selezione dei materiali e stabilire linee guida di progettazione standardizzate.

Analisi Regionale

Nord America

Il Nord America detiene circa il 32% del mercato degli imballaggi blister in HDPE riciclabile, guidato da un’infrastruttura di riciclaggio avanzata, un forte allineamento normativo verso imballaggi mono-materiale e un’alta adozione nei settori farmaceutico e della cura personale. Gli Stati Uniti guidano la crescita regionale grazie alla rapida integrazione di formati blister a base di HDPE nei prodotti sanitari OTC e ai mandati di sostenibilità guidati dal retail. I principali convertitori di imballaggi continuano ad aggiornare le linee di termoformatura per supportare piattaforme in HDPE mono-materiale, rafforzando la leadership della regione. Le iniziative in crescita dell’economia circolare in Canada accelerano ulteriormente la domanda di design blister completamente riciclabili che riducono gli imballaggi compositi e migliorano l’efficienza del recupero.

Europa

L’Europa rappresenta quasi il 28% del mercato globale, supportata da rigorose normative ambientali, quadri di responsabilità estesa del produttore e un’adozione precoce di strutture blister mono-materiale. Germania, Francia, Italia e Regno Unito rimangono contributori chiave mentre le aziende farmaceutiche e di beni di consumo passano da formati a base di PVC a soluzioni in HDPE per raggiungere obiettivi di riciclabilità. L’ecosistema di riciclaggio maturo della regione e i forti scorecard di sostenibilità dei rivenditori spingono i marchi verso sistemi blister centrati sull’HDPE. Inoltre, le direttive dell’UE che promuovono la riduzione della massa plastica e il miglioramento della riciclabilità continuano a modellare le strategie di approvvigionamento, rafforzando la posizione dell’Europa come leader nell’adozione di imballaggi blister in HDPE riciclabile.

Asia-Pacific

La regione Asia-Pacifico detiene circa il 26% del mercato, trainata dalla rapida espansione della produzione farmaceutica, dalla crescente consumazione di prodotti per la cura personale e dall’aumento dell’adozione di imballaggi sostenibili in Cina, India, Giappone e Sud-est asiatico. Le iniziative governative che promuovono le plastiche riciclabili e il miglioramento della gestione dei rifiuti stanno accelerando il passaggio verso formati blister a base di HDPE. Gli investimenti della Cina in impianti di riciclaggio ad alta capacità e i requisiti di conformità EPR più severi dell’India contribuiscono alla crescente domanda di strutture monomateriali. L’urbanizzazione crescente e l’espansione delle reti di vendita al dettaglio supportano ulteriormente l’adozione dei blister in HDPE, specialmente nei piccoli dispositivi elettronici, nei prodotti essenziali per la salute e nelle linee di prodotti FMCG.

America Latina

L’America Latina rappresenta circa l’8% del mercato, guidata dalla crescente consapevolezza degli imballaggi riciclabili, dall’aumento della distribuzione farmaceutica e dalla graduale modernizzazione dei formati di imballaggio al dettaglio. Brasile e Messico guidano la domanda regionale poiché i produttori adottano soluzioni blister in HDPE per conformarsi ai nuovi standard di sostenibilità e ridurre la dipendenza da strutture a materiali misti. Tuttavia, l’infrastruttura di riciclaggio limitata e l’applicazione normativa disomogenea limitano una penetrazione più ampia del mercato. Nonostante queste sfide, l’aumento degli investimenti nelle capacità di termoformatura e la crescente preferenza dei consumatori per imballaggi rispettosi dell’ambiente supportano un’adozione costante nei settori della salute, della cura personale e dei beni per la casa.

Medio Oriente & Africa

Il Medio Oriente e l’Africa rappresentano quasi il 6% del mercato, caratterizzati dalla crescente implementazione di politiche di sostenibilità e dall’aumento dell’attività manifatturiera di beni di consumo. Gli Emirati Arabi Uniti, l’Arabia Saudita e il Sudafrica sono i primi adottanti, supportati dagli investimenti nelle tecnologie di riciclaggio e dall’espansione delle operazioni di imballaggio farmaceutico locali. Sebbene la penetrazione complessiva del mercato rimanga inferiore rispetto ad altre regioni a causa delle limitazioni infrastrutturali, la domanda di formati blister riciclabili a base di HDPE è in aumento poiché i governi promuovono la riduzione dei rifiuti e i marchi multinazionali introducono obiettivi di imballaggio circolare. Si prevede che i miglioramenti graduali nei sistemi di raccolta e smistamento sosterranno la continua crescita regionale.

Segmentazioni di Mercato:

Per Tecnologia

- Termoformatura

- Formatura a Freddo

Per Tipo

- Con Cartoncino

- Conchiglia

Per Materiale

- Foglio di Alluminio

- Carta & Cartone

- Sottostrato di Plastica

Per Geografia

- America del Nord

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panorama Competitivo

Il panorama competitivo del mercato degli imballaggi blister in HDPE riciclabile è caratterizzato da un forte coinvolgimento di produttori di imballaggi globali e regionali che accelerano la loro transizione verso soluzioni mono-materiali. I principali attori come Amcor plc, Sonoco Products Company, Constantia Flexibles, Klöckner Pentaplast e Huhtamaki stanno espandendo piattaforme blister in HDPE ad alta trasparenza e completamente riciclabili, su misura per prodotti farmaceutici, cura personale e piccoli beni di consumo. Le aziende stanno dando priorità ai progressi nell’efficienza della termoformatura, nei rivestimenti HDPE con barriera migliorata e nelle tecnologie di sigillatura che consentono ai marchi di sostituire i formati a base di PVC senza compromettere la protezione del prodotto. Investimenti strategici in programmi di imballaggio circolare, integrazione di HDPE riciclato post-consumo e approvvigionamento di materiali sostenibili rafforzano ulteriormente il posizionamento competitivo. Le partnership con aziende farmaceutiche e FMCG, insieme agli aggiornamenti delle linee di formatura ad alta velocità, consentono ai principali fornitori di garantire contratti a lungo termine. Mentre l’innovazione è robusta, la competizione si intensifica anche attorno all’ottimizzazione dei costi e alla conformità con gli standard globali di riciclabilità, costringendo i produttori a migliorare le prestazioni, ridurre il peso dei materiali e migliorare la compatibilità di recupero per mantenere la leadership di mercato.

Analisi dei Principali Attori

Sviluppi Recenti

- Nel giugno 2025, Honeywell International Inc. ha annunciato che la sua tecnologia di film Aclar è stata selezionata da Evertis per l’uso in blister farmaceutici, supportando le prestazioni di barriera e gli obiettivi di riciclabilità.

- Nell’ottobre 2024, Klöckner Pentaplast (kp) ha introdotto la soluzione di film blister per dispositivi medici sostenibili kpNext® MDR1, segnando un progresso nei formati blister sostenibili ad alta barriera.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tecnologia, Tipo, Materiale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda di formati blister in HDPE mono-materiale continuerà a crescere poiché le normative globali spingono i marchi verso soluzioni di imballaggio completamente riciclabili.

- Le aziende farmaceutiche e di assistenza sanitaria OTC accelereranno la conversione da strutture a base di PVC a formati in HDPE riciclabili per migliorare la conformità e il punteggio di sostenibilità.

- L’adozione di film in HDPE ad alta trasparenza e con barriera migliorata si espanderà man mano che le tecnologie di rivestimento avanzano e consentono una compatibilità più ampia dei prodotti.

- L’integrazione di HDPE riciclato nei substrati blister aumenterà poiché i marchi si impegnano a raggiungere obiettivi di contenuto riciclato più elevati e programmi di imballaggio circolare.

- La termoformatura manterrà il predominio poiché i produttori aggiornano le linee ad alta velocità per supportare spessori più sottili e una precisione delle cavità migliorata.

- La crescita dell’e-commerce guiderà la domanda di design blister in HDPE durevoli, leggeri e adatti alla logistica, ottimizzati per la protezione e la riciclabilità.

- I rivenditori intensificheranno i requisiti di sostenibilità, rafforzando la transizione verso confezioni blister a base di HDPE con massa di materiale ridotta.

- Gli investimenti nelle infrastrutture di riciclaggio regionali e nelle tecnologie di rilevamento miglioreranno i tassi di recupero dell’HDPE e potenzieranno la circolarità.

- I design ibridi blister HDPE-carta guadagneranno terreno mentre le aziende bilanciano gli obiettivi di sostenibilità con le esigenze di merchandising visivo.

- La competizione si concentrerà sempre più sull’efficienza dei costi, sull’ottimizzazione dei materiali e sulle partnership che accelerano l’adozione su larga scala di blister in HDPE.