Panoramica del Mercato

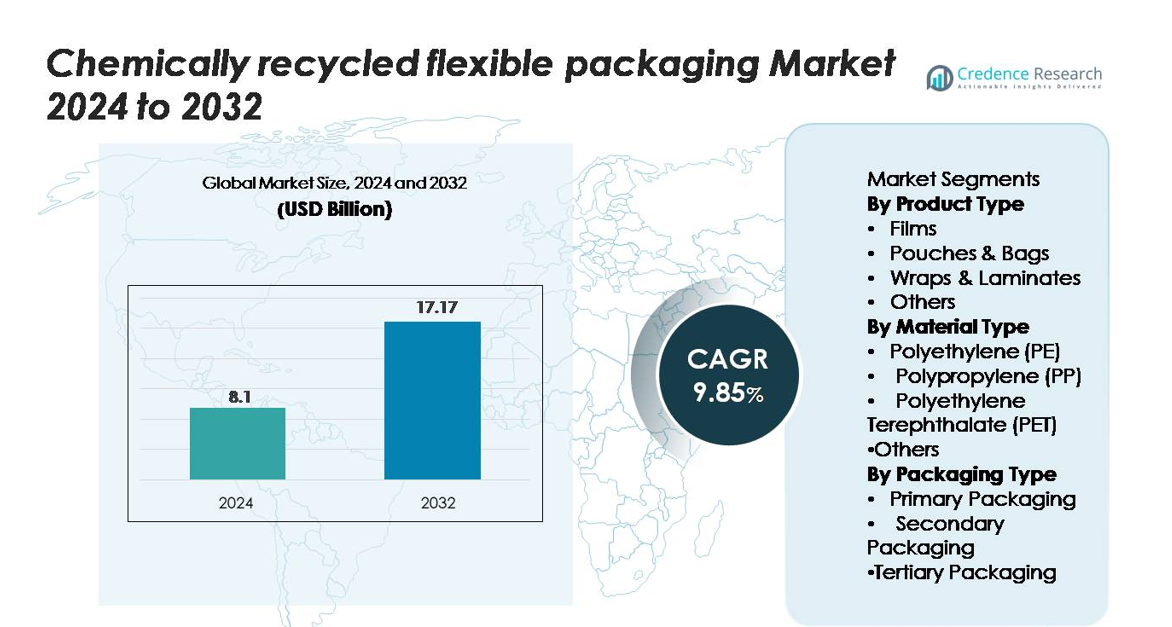

Il mercato degli imballaggi flessibili riciclati chimicamente è stato valutato a 8,1 miliardi di USD nel 2024 e si prevede che raggiungerà i 17,17 miliardi di USD entro il 2032, avanzando a un CAGR del 9,85% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato degli Imballaggi Flessibili Riciclati Chimicamente 2024 |

8,1 miliardi di USD |

| Mercato degli Imballaggi Flessibili Riciclati Chimicamente, CAGR |

9,85% |

| Dimensione del Mercato degli Imballaggi Flessibili Riciclati Chimicamente 2032 |

17,17 miliardi di USD |

Il mercato degli imballaggi flessibili riciclati chimicamente è influenzato da partecipanti leader come BASF SE, SABIC, Eastman Chemical Company, Dow Inc., ExxonMobil Chemical e LyondellBasell Industries, ciascuno dei quali avanza polimeri riciclati ad alta purezza attraverso tecnologie di depolimerizzazione e pirolisi su larga scala. Queste aziende collaborano con convertitori globali di FMCG e imballaggi per fornire PE, PP e PET di qualità alimentare per film, sacchetti e laminati ad alta barriera. Il Nord America guida il mercato con una quota del 34%, trainato da un forte supporto normativo e dalla rapida espansione delle strutture di riciclaggio avanzato, seguito da vicino dall’Europa al 31%, supportata da rigidi mandati di economia circolare e sistemi di raccolta dei rifiuti maturi.

Approfondimenti di Mercato

- Il mercato degli imballaggi flessibili riciclati chimicamente è stato valutato a 8,1 miliardi di USD nel 2024 e si prevede che raggiungerà i 17,17 miliardi di USD entro il 2032, con un CAGR del 9,85%.

- La crescita del mercato è guidata dalla crescente domanda di imballaggi circolari, forti impegni dei marchi per contenuti riciclati e progressi nel riciclo chimico che consentono il recupero di film e buste multistrato complessi.

- I principali trend includono la rapida espansione della capacità di depolimerizzazione e pirolisi, l’aumento dell’adozione di PE, PP e PET riciclati per uso alimentare e la crescita delle partnership tra riciclatori, convertitori e marchi globali FMCG.

- La competizione è modellata da grandi attori come BASF SE, SABIC, Eastman, Dow, ExxonMobil e LyondellBasell, ciascuno dei quali rafforza le capacità nei polimeri riciclati ad alta purezza; i film rimangono il segmento dominante con la maggiore adozione.

- A livello regionale, il Nord America detiene il 34%, seguito dall’Europa al 31% e dall’Asia-Pacifico al 25%, riflettendo un forte supporto normativo, grandi mercati dei consumatori e crescenti investimenti in infrastrutture circolari.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Tipo di Prodotto

I film rappresentano il segmento di prodotto dominante, catturando circa il 42% del mercato, grazie alla loro ampia adozione negli imballaggi alimentari, per la cura personale e industriali che richiedono alta chiarezza, durata e riciclabilità. I film riciclati chimicamente beneficiano di una maggiore resistenza meccanica e idoneità per applicazioni ad alta barriera. Le buste e le borse seguono da vicino mentre i marchi si spostano verso formati leggeri per ridurre l’uso di materiali. Nel frattempo, gli involucri e i laminati guadagnano trazione per applicazioni multistrato dove il riciclo chimico consente il recupero di strutture complesse precedentemente inadatte ai processi meccanici.

- Ad esempio, l’impianto di riciclo chimico di Eastman a Kingsport, che ha raggiunto la produzione iniziale su scala a marzo 2024, ha la capacità di processare 110.000 tonnellate metriche di rifiuti di poliestere difficili da riciclare annualmente, consentendo una produzione costante di poliestere riciclato chimicamente adatto per applicazioni di film ad alte prestazioni.

Per Tipo di Materiale

Il polietilene (PE) guida il panorama dei materiali con una quota di circa il 48%, supportato dal suo ampio utilizzo in film, borse e rivestimenti flessibili. La riciclabilità chimica del PE consente la produzione di resine di grado quasi vergine ideali per imballaggi di qualità alimentare, guidando una forte adozione tra i marchi FMCG e retail. Il polipropilene (PP) emerge come materiale in rapida crescita grazie alla crescente domanda di strutture ibride rigido-flessibili e resistenti al calore elevato. Nel frattempo, il PET rimane essenziale per applicazioni ad alta chiarezza, beneficiando di tecnologie avanzate di depolimerizzazione che migliorano la resa e la qualità nei formati di imballaggio flessibili.

- Ad esempio, l’unità di riciclo chimico di SABIC a Geleen produce fino a 20.000 tonnellate metriche di PP circolare certificato ogni anno, consentendo la produzione di imballaggi flessibili termo-resistenti con temperature di distorsione termica che raggiungono i 120°C.

Per Tipo di Imballaggio

L’imballaggio primario domina il segmento con una quota di mercato di circa il 55%, guidato dalla crescente preferenza per formati rivolti ai consumatori che richiedono sicurezza, freschezza e conformità normativa. I materiali riciclati chimicamente sono sempre più adottati per imballaggi a contatto diretto in alimenti, cosmetici e prodotti farmaceutici grazie alla loro capacità di soddisfare rigorosi standard di purezza. L’imballaggio secondario mostra una crescita costante con l’espansione dell’e-commerce e i marchi che cercano imbottiture, involucri e rivestimenti sostenibili. L’adozione dell’imballaggio terziario aumenta gradualmente man mano che le industrie integrano materiali riciclati in pallet, pellicole estensibili e film per spedizioni all’ingrosso.

Principali Fattori di Crescita

Crescente Domanda di Soluzioni di Imballaggio Circolari e a Basso Impatto di Carbonio

Il passaggio verso modelli di economia circolare accelera significativamente l’adozione di imballaggi flessibili riciclati chimicamente. Governi, marchi globali e rivenditori si impegnano sempre più a raggiungere obiettivi di sostenibilità che richiedono l’integrazione di contenuti riciclati di alta qualità negli imballaggi. Il riciclo chimico svolge un ruolo fondamentale convertendo film multistrato difficili da riciclare, sacchetti e laminati in polimeri quasi vergini adatti per applicazioni premium. Questa capacità affronta le limitazioni del riciclo meccanico e amplia il pool di materie prime utilizzabili. Inoltre, la preferenza dei consumatori per imballaggi ecologici rafforza la domanda, in particolare nei settori alimentare, delle bevande, della cura personale e della salute. Con l’inasprimento dei mandati di riduzione del carbonio a livello globale, le aziende danno priorità agli input riciclati chimicamente per soddisfare i requisiti normativi e di reportistica sul carbonio. La capacità del riciclo chimico di fornire costantemente materiali di grado alimentare e alta purezza lo posiziona come una soluzione mainstream che guida l’espansione del mercato.

- Ad esempio, la tecnologia di depolimerizzazione di Loop Industries raggiunge una purezza del monomero superiore al 99% dai flussi di rifiuti PET, supportando imballaggi flessibili ad alta chiarezza per marchi di consumo globali.

Progressi Tecnologici che Migliorano l’Efficienza del Recupero dei Polimeri

Rapidi progressi nella depolimerizzazione, pirolisi, purificazione a base di solventi e ingegneria dei catalizzatori stanno migliorando significativamente la qualità e la resa della produzione di imballaggi flessibili riciclati chimicamente. Nuove innovazioni di processo consentono una scomposizione e un recupero efficienti di strutture complesse come film barriera multistrato e laminati ad alte prestazioni che in precedenza erano inadatti al riciclo. Questi miglioramenti aumentano la purezza del materiale, consentendo la produzione di PE, PP e PET riciclati che soddisfano rigorosi standard normativi per applicazioni a contatto diretto con alimenti. Inoltre, l’integrazione di sistemi di smistamento delle materie prime abilitati dall’IA, sistemi di filtrazione avanzati e purificazione a ciclo chiuso migliora la coerenza del processo e riduce i costi di produzione. Mentre i produttori chimici globali e le aziende di imballaggio espandono gli impianti pilota e scalano le strutture commerciali, il perfezionamento tecnologico accelera la fattibilità commerciale, aumenta la disponibilità dell’offerta e amplia l’adozione da parte degli utenti finali nei settori FMCG, farmaceutico e della distribuzione e-commerce.

- Ad esempio, la tecnologia di rinnovamento del poliestere di Eastman raggiunge efficienze di depolimerizzazione superiori al 93%, producendo PET ad alta purezza adatto per applicazioni alimentari con una capacità di 110.000 tonnellate metriche all’anno.

Impegni Globali dei Brand che Guidano la Domanda di Imballaggi con Contenuto Riciclato

Grandi aziende FMCG, di bevande e farmaceutiche si impegnano sempre più a utilizzare un contenuto riciclato maggiore negli imballaggi come parte delle roadmap ESG e di sostenibilità. Questi impegni creano una forte domanda di mercato per i materiali riciclati chimicamente, specialmente dove i requisiti di purezza e prestazioni superano le capacità delle plastiche riciclate meccanicamente. I brand preferiscono gli imballaggi flessibili riciclati chimicamente perché garantiscono sicurezza del materiale, neutralità degli odori e alta trasparenza—qualità necessarie per prodotti premium rivolti ai consumatori. Inoltre, le aziende multinazionali collaborano con aziende petrolchimiche e riciclatori per stabilire accordi di fornitura a lungo termine, accelerando la stabilità del mercato e l’espansione della capacità. Le catene di vendita al dettaglio e le aziende di e-commerce aggiungono ulteriore slancio imponendo imballaggi con contenuto riciclato per i beni a marchio privato. Man mano che i brand integrano politiche di imballaggio circolare nei quadri di approvvigionamento, gli imballaggi flessibili riciclati chimicamente diventano un elemento critico per ottenere certificazioni di sostenibilità, conformità normativa e differenziazione del brand.

Tendenze e Opportunità Chiave

Rapida Espansione delle Infrastrutture di Riciclo Avanzato e delle Collaborazioni

Una delle tendenze più forti nel mercato è l’aumento degli investimenti nelle infrastrutture di riciclo avanzato attraverso joint venture, consorzi e partnership pubblico-privato. I produttori chimici, le aziende di gestione dei rifiuti e i brand globali di imballaggi collaborano per ampliare le reti di riciclo, consentendo un approvvigionamento stabile di materie prime e ampliando i sistemi di raccolta per le plastiche flessibili. Queste collaborazioni supportano hub di circolarità regionali che convertono le plastiche flessibili post-consumo in polimeri di alta qualità. Le innovazioni nelle unità di riciclo decentralizzate, nei sistemi di pirolisi modulari e nei quadri di certificazione delle resine circolari offrono nuove opportunità per localizzare la produzione. I governi incentivano ulteriormente questa tendenza attraverso sussidi per impianti di riciclo, crediti d’imposta e mandati per l’uso di contenuto riciclato. Man mano che le collaborazioni si approfondiscono lungo la catena del valore, le parti interessate ottengono opportunità per garantire forniture a lungo termine, ridurre i costi operativi e accelerare l’implementazione di materiali riciclati chimicamente nei settori dei beni di consumo, dell’imballaggio industriale e della logistica.

- Ad esempio, Cyclyx—un consorzio formato da Agilyx, ExxonMobil e LyondellBasell—sta sviluppando una rete di gestione delle materie prime per trattare annualmente 300.000 tonnellate metriche di rifiuti plastici attraverso i suoi due Centri di Circolarità pianificati in Nord America, con il primo centro che dovrebbe iniziare le operazioni a metà del 2025.

Crescente Tendenza Verso Materiali Riciclati ad Alte Prestazioni e di Grado Alimentare

Una grande opportunità risiede nella crescente domanda di materiali riciclati chimicamente di grado alimentare e ad alte prestazioni. Con l’inasprimento delle normative sui standard di sicurezza e la restrizione dell’uso di plastica vergine per certe applicazioni, le aziende adottano sempre più PE, PP e PET riciclati chimicamente che soddisfano i requisiti di purezza per il contatto diretto con gli alimenti. I metodi avanzati di riciclaggio chimico permettono la rimozione di contaminanti e composti odorosi, rendendoli adatti per film ad alta barriera, sacchetti e laminati multistrato. Questa capacità apre opportunità nei segmenti di alimenti surgelati, snack, prodotti farmaceutici e nutraceutici—dove le prestazioni e la sicurezza dell’imballaggio sono imprescindibili. I convertitori sfruttano questa tendenza espandendo le linee di produzione per resine riciclate di alta qualità, mentre i marchi si differenziano offrendo prodotti certificati circolari. L’espansione continua dei programmi di certificazione, inclusi sistemi di bilancio di massa e tracciabilità completa, rafforza ulteriormente le opportunità per l’integrazione di contenuti riciclati ad alta purezza.

- Ad esempio, il quadro di certificazione del bilancio di massa di BASF copre più di 400 prodotti riciclati chimicamente nel suo portafoglio, con tracciabilità verificata che consente ai convertitori di incorporare PE e PP circolari certificati negli imballaggi flessibili di grado alimentare.

Sfide Chiave

Alti Costi Operativi e Disponibilità Limitata su Scala Commerciale

Nonostante i rapidi progressi, il riciclaggio chimico affronta sfide significative legate a elevati costi di capitale, preparazione costosa delle materie prime e processi ad alta intensità energetica. La costruzione di impianti su scala commerciale richiede investimenti sostanziali e i costi operativi in corso spesso superano quelli del riciclaggio meccanico. La disponibilità limitata di rifiuti plastici flessibili di alta qualità e ben ordinati limita anche la capacità produttiva. Di conseguenza, gli squilibri tra domanda e offerta portano a volatilità dei prezzi per le resine riciclate chimicamente, creando barriere all’adozione per i convertitori piccoli e medi. Sebbene la certificazione del bilancio di massa aiuti ad espandere la penetrazione del mercato, l’espansione delle infrastrutture rimane lenta a causa di approvazioni normative lunghe e integrazioni tecniche complesse. Superare le inefficienze dei costi è cruciale per espandere la presenza di mercato a lungo termine degli imballaggi flessibili riciclati chimicamente.

Complessità Normativa e Lacune di Standardizzazione tra le Regioni

L’industria affronta sfide a causa di quadri normativi incoerenti che regolano il riciclaggio avanzato, le approvazioni per il contatto alimentare e le certificazioni di contenuto riciclato tra le regioni. Le variazioni nelle regole del bilancio di massa, nelle definizioni dei processi di riciclaggio chimico e nei requisiti di etichettatura creano oneri di conformità per i produttori e i proprietari dei marchi. Alcune regioni mancano di linee guida chiare per classificare il riciclaggio chimico come riciclaggio piuttosto che recupero energetico, ritardando le approvazioni dei progetti. Inoltre, le differenze negli standard di sicurezza per le plastiche riciclate di grado alimentare ostacolano il commercio transfrontaliero fluido. Queste lacune normative complicano le decisioni di investimento e rallentano i tassi di adozione. Costruire standard armonizzati, sistemi di certificazione trasparenti e definizioni unificate è fondamentale per garantire la scalabilità dell’industria e promuovere la fiducia nel mercato globale.

Analisi Regionale

Nord America

Il Nord America detiene circa il 34% del mercato, trainato da un forte supporto normativo per le plastiche circolari, l’espansione delle strutture di riciclaggio avanzato e l’adozione precoce da parte dei principali marchi FMCG e retail. Gli Stati Uniti guidano la crescita regionale con crescenti investimenti in tecnologie di depolimerizzazione e pirolisi che consentono il riciclo ad alta purezza di PE, PP e PET. Gli impegni di sostenibilità aziendale da parte dei convertitori di imballaggi e dei marchi multinazionali accelerano ulteriormente la domanda. Il Canada rafforza lo slancio del mercato attraverso mandati nazionali di riduzione dei rifiuti plastici e quadri di responsabilità estesa del produttore. La crescente preferenza dei consumatori per imballaggi a basso contenuto di carbonio e contenenti materiali riciclati rafforza la leadership della regione.

Europa

L’Europa rappresenta quasi il 31% del mercato, supportata da rigide normative UE, mandati di contenuto riciclato e rapida diffusione della capacità di riciclaggio chimico in Germania, Paesi Bassi e Regno Unito. La regione beneficia di un forte allineamento politico sotto il Piano d’Azione per l’Economia Circolare e il Regolamento sugli Imballaggi e Rifiuti di Imballaggio, che alimenta gli investimenti in impianti di riciclaggio avanzato. I marchi adottano imballaggi flessibili riciclati chimicamente per soddisfare i requisiti EPR e ridurre la dipendenza dalle plastiche vergini. L’elevata consapevolezza dei consumatori e i sistemi di raccolta dei rifiuti ben sviluppati rafforzano ulteriormente l’adozione nei settori alimentare, delle bevande e della cura personale.

Asia-Pacifico

L’Asia-Pacifico cattura circa il 25% del mercato, trainata dall’espansione delle basi manifatturiere, dalla rapida urbanizzazione e dai crescenti impegni dei produttori regionali di imballaggi e petrolchimici a incorporare materiali circolari. Cina, Giappone, Corea del Sud e India investono sempre più in tecnologie di riciclaggio chimico per affrontare grandi volumi di rifiuti plastici flessibili. Le robuste industrie di e-commerce e FMCG della regione accelerano la domanda di film e sacchetti riciclati ad alte prestazioni. Le iniziative governative che promuovono la produzione a basso contenuto di carbonio e i sistemi di gestione dei rifiuti migliorati supportano l’espansione del mercato. Le partnership tra marchi globali e riciclatori locali migliorano ulteriormente l’integrazione della catena di approvvigionamento.

America Latina

L’America Latina detiene circa il 6% del mercato, con una crescita concentrata in Brasile, Messico e Cile, dove le normative sulla sostenibilità e gli impegni aziendali sugli imballaggi stanno espandendosi. L’adozione aumenta man mano che i produttori di alimenti e bevande cercano soluzioni circolari che soddisfino gli standard delle catene di approvvigionamento multinazionali. Gli investimenti in impianti di riciclaggio chimico su scala pilota migliorano l’accesso a PE e PP riciclati adatti per imballaggi flessibili. Tuttavia, l’infrastruttura limitata di segregazione dei rifiuti limita la disponibilità su larga scala di materie prime. Nonostante queste sfide, la crescente pressione dei rivenditori per imballaggi ecologici e l’interesse del governo per le politiche di riduzione dei rifiuti plastici supportano uno sviluppo regionale costante.

Medio Oriente & Africa

La regione del Medio Oriente & Africa rappresenta circa il 4% del mercato, con uno slancio guidato da iniziative emergenti di economia circolare e crescenti investimenti da parte di giganti petrolchimici in tecnologie di riciclaggio avanzato. Gli Emirati Arabi Uniti e l’Arabia Saudita guidano lo sviluppo regionale attraverso agende nazionali di sostenibilità e partnership industriali focalizzate sulla conversione dei rifiuti flessibili in polimeri di alta qualità. L’adozione cresce nelle applicazioni di imballaggio alimentare, agricolo e industriale man mano che le aziende cercano materiali riciclati di qualità superiore. Tuttavia, sistemi di gestione dei rifiuti incoerenti e infrastrutture di riciclaggio su larga scala limitate frenano la crescita. La crescente presenza multinazionale e la modernizzazione normativa creano opportunità a lungo termine.

Segmentazioni di Mercato:

Per Tipo di Prodotto

- Film

- Buste & Sacchetti

- Pellicole & Laminati

- Altri

Per Tipo di Materiale

- Polietilene (PE)

- Polipropilene (PP)

- Polietilene Tereftalato (PET)

- Altri

Per Tipo di Imballaggio

- Imballaggio Primario

- Imballaggio Secondario

- Imballaggio Terziario

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

La panoramica competitiva del mercato degli imballaggi flessibili chimicamente riciclati è definita da un ecosistema in crescita di produttori chimici globali, convertitori di imballaggi e fornitori di tecnologie di riciclo avanzate che lavorano per scalare polimeri riciclati ad alta purezza per applicazioni flessibili. Aziende leader—tra cui BASF SE, SABIC, Eastman, Dow, ExxonMobil e LyondellBasell—continuano a espandere le loro reti di riciclo attraverso tecnologie di depolimerizzazione, pirolisi e purificazione a base di solventi capaci di processare strutture multi-strato complesse. Questi attori investono pesantemente in partnership integrate nella catena del valore con marchi FMCG, aziende di gestione dei rifiuti e fornitori di logistica per garantire un approvvigionamento costante di materie prime e assicurare la disponibilità di resine certificate a bilancio di massa. Start-up e riciclatori specializzati intensificano ulteriormente la competizione commercializzando sistemi di riciclo modulari e a basso consumo energetico mirati a film e buste difficili da riciclare. La differenziazione del mercato dipende sempre più dal raggiungimento della qualità alimentare, dall’aumento della capacità produttiva e dalla fornitura di materiali tracciabili e a basso impatto di carbonio allineati con i requisiti di sostenibilità globale.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

Sviluppi Recenti

- A marzo 2025, UFlex ha ottenuto l’approvazione dalla US Food & Drug Administration (USFDA) per l’uso di polietilene riciclato (rPE) nelle applicazioni di imballaggio alimentare.

- A luglio 2024, Mondi ha lanciato la sua gamma “FlexiBag Reinforced” in mono-polietilene (PE), progettata per la riciclabilità e sviluppata con livelli personalizzabili di contenuto di PE riciclato post-consumo.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di prodotto, Tipo di materiale, Tipo di imballaggio e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche del mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- L’imballaggio flessibile riciclato chimicamente guadagnerà una maggiore adozione man mano che i marchi accelerano gli impegni verso materiali circolari e a basse emissioni di carbonio.

- La capacità di riciclo avanzato si espanderà attraverso investimenti su larga scala e partnership globali lungo la catena del valore.

- I polimeri riciclati di qualità alimentare diventeranno più ampiamente disponibili man mano che le tecnologie di depolimerizzazione e purificazione maturano.

- Le strutture flessibili multistrato e ad alta barriera si sposteranno sempre più verso input riciclati chimicamente per soddisfare le richieste normative.

- I sistemi di certificazione del bilancio di massa e tracciabilità rafforzeranno la credibilità e la conformità della catena di approvvigionamento.

- La collaborazione tra produttori chimici, convertitori e aziende FMCG guiderà una scalabilità commerciale più rapida.

- I miglioramenti infrastrutturali regionali miglioreranno la raccolta delle materie prime e aumenteranno l’efficienza del riciclo.

- L’innovazione dei materiali porterà a PE, PP e PET riciclati ad alte prestazioni adatti per applicazioni premium.

- I quadri politici si stringeranno attorno alla responsabilità estesa del produttore e ai mandati di contenuto riciclato.

- L’intensità competitiva aumenterà man mano che i fornitori di tecnologia e i nuovi entranti svilupperanno soluzioni di riciclo a costi efficienti.