Panoramica del Mercato

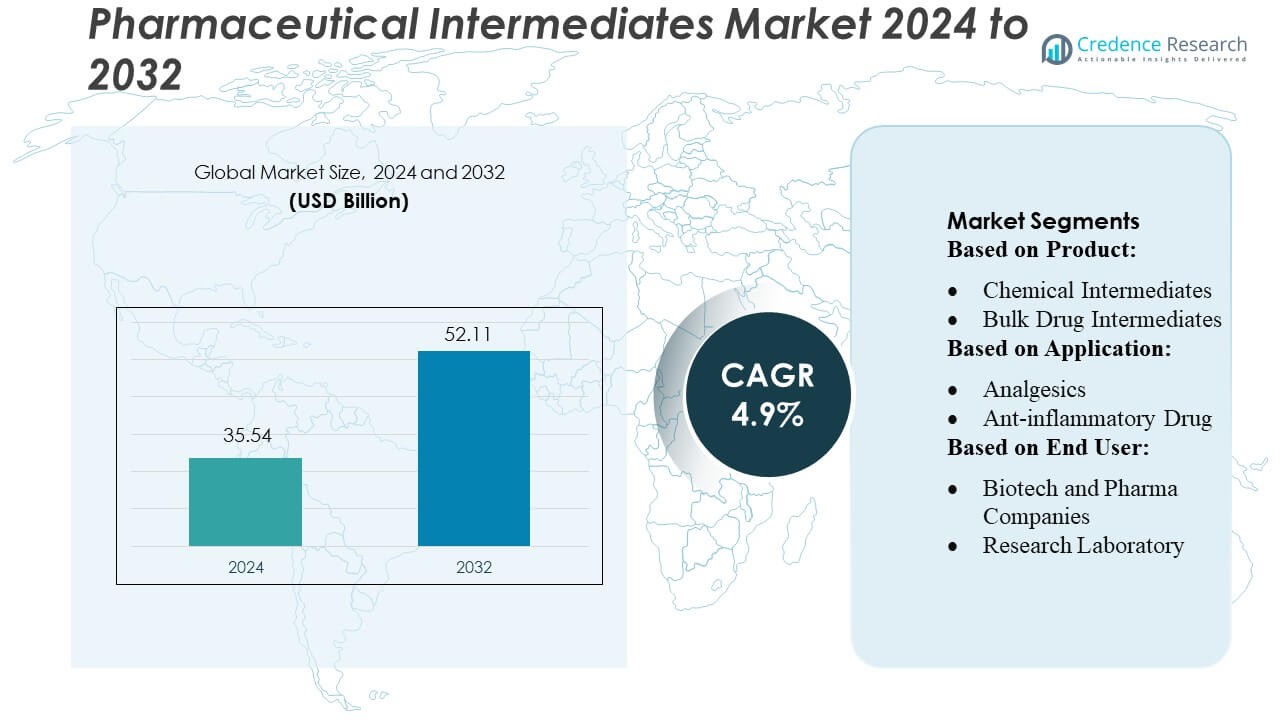

La dimensione del mercato degli intermedi farmaceutici è stata valutata a 35,54 miliardi di USD nel 2024 e si prevede che raggiungerà i 52,11 miliardi di USD entro il 2032, con un CAGR del 4,9% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato degli Intermedi Farmaceutici 2024 |

USD 35,54 Miliardi |

| Mercato degli Intermedi Farmaceutici, CAGR |

4,9% |

| Dimensione del Mercato degli Intermedi Farmaceutici 2032 |

USD 52,11 Miliardi |

Il mercato degli intermedi farmaceutici è modellato dai principali produttori farmaceutici e chimici globali che sfruttano capacità avanzate di sintesi, forti pipeline di R&S e ampie partnership CMO/CRO per mantenere la forza competitiva. Queste aziende si concentrano sulla produzione di intermedi ad alta purezza per terapie oncologiche, cardiovascolari e per malattie croniche, rafforzando la loro portata globale e il vantaggio tecnologico. L’Asia-Pacifico emerge come la regione leader, detenendo una quota di mercato esatta del 32%, supportata da hub di produzione su larga scala, produzione a costi contenuti e rapida espansione delle strutture API e intermedie. Il suo forte ecosistema di fornitori e l’aumento degli investimenti nella sintesi chimica avanzata consolidano la sua posizione come principale contributore regionale.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato degli intermedi farmaceutici è stato valutato a 35,54 miliardi di USD nel 2024 e si prevede che raggiungerà i 52,11 miliardi di USD entro il 2032, espandendosi a un CAGR del 4,9%, guidato dalla crescente domanda di intermedi ad alta purezza nello sviluppo di farmaci per malattie croniche e oncologiche.

- La crescita del mercato è supportata da forti driver come l’espansione della produzione di API a piccole molecole, l’aumento dell’outsourcing verso CMO/CRO e i progressi nelle tecnologie di chimica a flusso continuo e verde.

- I principali trend includono l’aumento dell’adozione di intermedi personalizzati, l’aumento degli investimenti nella sintesi sostenibile e la crescente integrazione dell’automazione digitale dei processi negli impianti di produzione.

- Le dinamiche competitive sono modellate da attori globali che si concentrano sull’espansione del portafoglio, sul miglioramento della capacità e sull’efficienza guidata dalla tecnologia, mentre le restrizioni del mercato includono requisiti normativi rigorosi e fluttuazioni dei prezzi delle materie prime.

- L’Asia-Pacifico guida il mercato con una quota del 32%, mentre gli intermedi chimici dominano il segmento dei prodotti con una quota significativa guidata dall’ampia applicabilità nelle classi terapeutiche.

Analisi della Segmentazione del Mercato:

Per Prodotto

Il mercato degli intermedi intermedi farmaceutici rimane dominato dagli intermedi chimici, che rappresentano una quota di mercato stimata tra il 48% e il 52%, grazie al loro ampio utilizzo nella sintesi di API attraverso classi terapeutiche. La loro versatilità, convenienza economica e compatibilità con la produzione su larga scala rafforzano l’adozione sul mercato. Gli intermedi di farmaci alla rinfusa seguono, sostenuti dall’espansione della produzione di farmaci generici, mentre gli intermedi personalizzati guadagnano terreno grazie alla crescente domanda di soluzioni di sintesi su misura per terapie complesse e di alto valore. La crescita di tutti i tipi di prodotti è ulteriormente accelerata dalle tecnologie di ottimizzazione dei processi e dagli investimenti crescenti nelle capacità avanzate di sintesi chimica.

- Ad esempio, Pfizer ha migliorato l’efficienza della produzione di intermedi integrando reattori a flusso continuo presso il suo impianto di Friburgo, consentendo un aumento documentato della capacità di output di 120 tonnellate all’anno e riducendo il tempo del ciclo di processo di 40 ore per lotto.

Per Applicazione

All’interno del segmento applicativo, i farmaci anti-cancro detengono la quota maggiore, pari a circa il 32-35%, grazie alle rapide innovazioni nei trattamenti oncologici e all’elevata domanda globale di molecole potenti e mirate che richiedono intermedi complessi. I farmaci cardiovascolari e anti-diabetici rimangono contributori chiave a causa dell’elevata prevalenza di malattie croniche, mentre i farmaci analgesici e anti-infiammatori continuano a sostenere un consumo costante grazie all’uso diffuso in terapie acute e a lungo termine. Il segmento è ulteriormente supportato dall’aumento delle attività di R&S, dai miglioramenti nei percorsi di sintesi e dalla crescente domanda di intermedi specializzati progettati per formulazioni di farmaci a piccola molecola e combinati.

- Ad esempio, la pipeline oncologica di AbbVie attualmente include circa 90 composti, dispositivi o indicazioni in sviluppo internamente o tramite collaborazioni.

Per Utente Finale

Tra gli utenti finali, le aziende biotech e farmaceutiche dominano il mercato con una quota del 55-60%, supportate dalle loro estese operazioni di produzione di API, dallo sviluppo continuo della pipeline e dalla forte dipendenza da intermedi ad alta purezza. Le organizzazioni CMO/CRO mostrano la crescita più rapida poiché l’esternalizzazione farmaceutica aumenta e le aziende mirano a ottimizzare i costi e accelerare i tempi di sviluppo. I laboratori di ricerca mantengono una domanda moderata, principalmente per le esigenze di scoperta precoce e sintesi preclinica. I principali fattori trainanti includono l’aumento dell’esternalizzazione della sintesi personalizzata, l’espansione dello sviluppo di farmaci a piccola molecola e l’aumento della produzione di intermedi di alto valore per formulazioni terapeutiche complesse.

Principali Fattori di Crescita

1. Crescente Domanda di API a Piccola Molecola

Il mercato degli intermedi farmaceutici beneficia significativamente della crescente domanda di API a piccola molecola, che continuano a dominare le pipeline globali di farmaci grazie alla loro efficienza economica, biodisponibilità orale e ampia applicabilità terapeutica. Le aziende farmaceutiche si affidano sempre più a intermedi ad alta purezza per migliorare le prestazioni degli API e la conformità normativa. La crescente prevalenza di malattie croniche, come il cancro, il diabete e le condizioni cardiovascolari, accelera ulteriormente la produzione di farmaci a piccola molecola. Questa domanda guida un consumo costante di intermedi attraverso le fasi di sintesi, rafforzando le relazioni con i fornitori e stimolando gli investimenti nelle capacità avanzate di produzione.

- Ad esempio, GSK riporta 71 farmaci e vaccini nella sua pipeline di sviluppo, che coprono molteplici modalità tra cui piccole molecole, biologici e piattaforme di nuova generazione, indicando un robusto flusso di nuovi asset.

2. Aumento dell’esternalizzazione a CMO/CRO

La crescente dipendenza dai CMO/CRO per lo sviluppo e la produzione di farmaci è un importante motore, poiché le aziende farmaceutiche mirano a ridurre i costi operativi, semplificare i processi di R&S e accelerare i tempi di ingresso sul mercato. L’esternalizzazione consente l’accesso a competenze specializzate nella sintesi, strumentazione di alto livello e strutture di produzione scalabili. I CMO/CRO supportano anche la documentazione regolatoria e l’assicurazione della qualità, alleggerendo il carico di conformità per gli sviluppatori di farmaci. Man mano che le aziende esternalizzano sempre più progetti di sintesi complessi e multi-step, la domanda di intermedi personalizzati aumenta, supportando l’espansione del mercato e consentendo alle aziende farmaceutiche di concentrare le risorse sulle attività principali di innovazione farmaceutica.

- Ad esempio, l’espansione più ampia di Merck per il 2025 ha incluso l’inizio dei lavori nell’ottobre 2025 su un impianto di produzione farmaceutica da 3,0 miliardi di dollari e 400.000 piedi quadrati a Elkton, Virginia.

3. Crescente Innovazione nelle Tecnologie di Sintesi Chimica

I progressi nelle tecnologie di sintesi chimica aumentano significativamente la crescita del mercato migliorando l’efficienza, la resa, la purezza e la sostenibilità della produzione di intermedi. L’adozione della chimica a flusso continuo, della biocatalisi e dei principi della chimica verde riduce i tempi di reazione, minimizza i rifiuti e migliora la scalabilità per molecole complesse. Queste innovazioni consentono ai produttori di rispettare rigorosi standard normativi globali riducendo i costi di produzione. L’automazione dei processi migliorata e la digitalizzazione aumentano ulteriormente la coerenza e la velocità. Man mano che le pipeline farmaceutiche si spostano verso molecole strutturalmente complesse, le moderne tecnologie di sintesi diventano essenziali, guidando una maggiore dipendenza dagli intermedi avanzati.

Tendenze e Opportunità Chiave

1. Aumento dell’Attenzione su Oncologia e Farmaci Speciali

Una tendenza importante che modella le opportunità di mercato è l’aumento dell’attenzione su oncologia e farmaci speciali, che richiedono intermedi altamente complessi e personalizzati. La crescita delle terapie mirate, dell’immuno-oncologia e della medicina di precisione aumenta la domanda di processi di sintesi sofisticati e multi-step. Gli sviluppatori danno priorità agli intermedi con stabilità e funzionalità migliorate per supportare i trattamenti oncologici di nuova generazione. Questo cambiamento presenta opportunità per i produttori di espandere il loro portafoglio di intermedi di alto valore e collaborare con le aziende farmaceutiche durante lo sviluppo molecolare nelle fasi iniziali. La tendenza guida anche investimenti in tecnologie di produzione avanzate per supportare la produzione di intermedi specializzati.

- Ad esempio, Sanofi ha dichiarato una spinta strategica che include 12 potenziali asset blockbuster in valutazione clinica (secondo l’aggiornamento di R&S del 2023), inclusi meccanismi nuovi e modalità avanzate oltre le molecole piccole standard.

2. Crescente Adozione della Chimica Verde

La spinta verso una produzione sostenibile crea forti opportunità per i fornitori che adottano approcci di chimica verde. Le agenzie regolatorie e le aziende farmaceutiche stanno dando priorità a metodi di produzione ecologici, tra cui la riduzione dei solventi, reazioni a basso consumo energetico e materie prime rinnovabili. I produttori che offrono sintesi di intermedi eco-efficienti ottengono un vantaggio competitivo e una maggiore fiducia dei partner. Il cambiamento incoraggia anche l’adozione di processi biocatalitici che migliorano la selettività e riducono i sottoprodotti pericolosi. Man mano che gli impegni di sostenibilità si rafforzano lungo la catena del valore farmaceutica, la chimica verde diventa una tendenza definita, aprendo opportunità per l’innovazione e partnership di fornitura a lungo termine.

- Ad esempio, Novartis riferisce di aver ridotto significativamente i suoi rifiuti non riciclati, puntando a una riduzione del 50% entro il 2025 rispetto al livello di riferimento del 2016. Secondo i dati del 2017, aveva già raggiunto una riduzione del 31,3% nei rifiuti operativi totali non riciclati rispetto alle quantità di produzione rispetto al livello di riferimento del 2010, mostrando una tendenza di riduzione robusta.

3. Crescente Domanda di Personalizzazione da parte della R&S Farmaceutica

La crescente domanda di intermedi su misura rappresenta un’importante opportunità di mercato poiché le aziende farmaceutiche sviluppano molecole sempre più complesse e diversificate. I team di R&S richiedono intermedi personalizzati che supportino nuovi meccanismi d’azione, migliorino la stabilità del farmaco e ottimizzino le vie di sintesi. Questa tendenza avvantaggia i produttori in grado di offrire modelli di produzione flessibili, cicli di sviluppo rapidi e capacità analitiche specializzate. La collaborazione durante le prime fasi dello sviluppo dei farmaci consente ai fornitori di diventare partner a lungo termine nelle fasi cliniche e commerciali. Con l’espansione delle terapie di precisione, la domanda di intermedi su misura continua a crescere, rafforzando questa opportunità.

Sfide Chiave

1. Rigorosa Conformità Normativa e di Qualità

Rispettare gli stringenti standard normativi e di qualità globali rimane una sfida critica nel mercato degli intermedi farmaceutici. Le normative richiedono ai fornitori di mantenere una documentazione rigorosa, processi convalidati e controlli di qualità a più stadi, aumentando significativamente la complessità operativa. Deviazioni nella purezza, stabilità o tracciabilità possono ritardare la produzione a valle di API e interrompere le catene di approvvigionamento. La conformità a quadri come GMP, REACH e standard ambientali regionali aggiunge pressione sui costi e richiede un monitoraggio continuo. I produttori più piccoli spesso faticano ad adattarsi, intensificando la consolidazione del mercato e riducendo la competitività nelle regioni altamente regolamentate.

2. Volatilità nei Prezzi delle Materie Prime e nelle Catene di Fornitura

I prezzi fluttuanti delle materie prime chiave utilizzate nella sintesi degli intermedi rappresentano una minaccia significativa per la redditività e la stabilità della produzione. Tensioni geopolitiche, restrizioni all’esportazione e carenze di fornitura interrompono la disponibilità di solventi, reagenti e prodotti chimici precursori. L’aumento dei costi logistici e la dipendenza da fornitori regionali limitati aggiungono ulteriore pressione. Queste sfide spesso portano a ritardi nella produzione di API, influenzando la disponibilità di farmaci a valle. I produttori devono investire nella diversificazione delle forniture, nella pianificazione strategica delle scorte e in accordi di approvvigionamento a lungo termine per mitigare la volatilità dei prezzi e mantenere una produzione costante in un mercato competitivo.

Analisi Regionale

Nord America

Il Nord America detiene una posizione dominante nel mercato degli intermedi farmaceutici, catturando una quota stimata del 32–35%, trainata dalla sua forte base di produzione farmaceutica e dagli ampi investimenti in R&S. La presenza di produttori leader di API, tecnologie di sintesi avanzate e rigorosi quadri normativi supporta l’elevata domanda di intermedi ad alta purezza. La regione beneficia di una forte crescita nei farmaci oncologici, cardiovascolari e specialistici, che richiedono intermedi complessi. Inoltre, l’aumento dell’outsourcing a CMO/CRO con sede negli Stati Uniti e in Canada rafforza l’attività di mercato, mentre i finanziamenti governativi per l’innovazione farmaceutica continuano a stimolare la capacità produttiva e i progressi tecnologici.

Europa

L’Europa rappresenta circa 26–28% del mercato, supportata da un settore farmaceutico maturo e una rete robusta di produttori di intermedi e API. Standard normativi rigorosi, inclusa la conformità a REACH e GMP, guidano una domanda costante di intermedi di alta qualità in tutte le categorie terapeutiche. Germania, Svizzera e Regno Unito guidano la produzione grazie alle loro avanzate capacità di sintesi chimica. La crescita nei biologici e nelle piccole molecole specializzate incoraggia gli investimenti in intermedi personalizzati, mentre le pratiche di produzione orientate alla sostenibilità accelerano gli aggiornamenti tecnologici. La regione beneficia anche di una forte attività di esportazione e di crescenti collaborazioni di R&S tra istituzioni accademiche e aziende farmaceutiche.

Asia-Pacifico

L’Asia-Pacifico è leader come regione in più rapida crescita, detenendo una quota di mercato stimata tra 30–33% , alimentata dall’espansione dei poli di produzione farmaceutica in Cina e India. La produzione a costi contenuti, l’output su larga scala di API e le capacità di sintesi chimica in rapido avanzamento rafforzano il dominio regionale. Le iniziative governative a sostegno dell’autosufficienza nella produzione di farmaci accelerano ulteriormente gli investimenti nella produzione di intermedi. Giappone e Corea del Sud contribuiscono significativamente attraverso tecnologie di processo avanzate e intermedi di alto valore per farmaci specializzati. La crescente domanda interna di terapie per malattie croniche e l’aumento delle attività CMO/CRO rafforzano la crescita del mercato, posizionando l’Asia-Pacifico come un fornitore globale chiave di intermedi sia in massa che personalizzati.

America Latina

L’America Latina contribuisce con circa 6–8% del mercato globale, guidata dall’espansione delle capacità di produzione farmaceutica in Brasile e Messico. La regione sperimenta una crescente domanda di intermedi utilizzati nella produzione di farmaci generici, supportata dall’aumento della spesa sanitaria e dall’ampliamento dell’accesso dei pazienti ai medicinali essenziali. I programmi governativi che incoraggiano la produzione di API e intermedi riducono la dipendenza dalle importazioni e creano opportunità per i produttori locali. Sebbene la regione affronti sfide legate a infrastrutture di sintesi di alto livello limitate, le crescenti collaborazioni con CMO/CRO globali e l’adozione di tecnologie di produzione moderne stanno gradualmente migliorando la qualità e la capacità di produzione.

Medio Oriente & Africa

La regione del Medio Oriente & Africa detiene una quota stimata tra 4–6% , supportata dal miglioramento delle infrastrutture di produzione farmaceutica e dalla crescente domanda di farmaci essenziali e per malattie croniche. Paesi come Arabia Saudita, Emirati Arabi Uniti e Sud Africa stanno investendo nella produzione locale di farmaci per ridurre la dipendenza dalle importazioni, creando opportunità per i fornitori di intermedi. La crescita è guidata dall’espansione della copertura sanitaria, dall’aumento del supporto governativo per la produzione domestica e dai crescenti investimenti del settore privato. Sebbene la capacità della regione per la sintesi di intermedi complessi rimanga limitata, il rafforzamento delle partnership con produttori globali e la crescente modernizzazione normativa stanno gradualmente migliorando il potenziale di mercato.

Segmentazioni di Mercato:

Per Prodotto:

- Intermedi Chimici

- Intermedi di Farmaci in Massa

Per Applicazione:

- Analgesici

- Farmaci Antinfiammatori

Per Utente Finale:

- Aziende Biotech e Farmaceutiche

- Laboratorio di Ricerca

Per Geografia

- America del Nord

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo del mercato degli intermedi farmaceutici è modellato da importanti aziende farmaceutiche globali come Pfizer Inc., AstraZeneca, AbbVie Inc., Bristol-Myers Squibb Company, GlaxoSmithKline plc., Merck & Co., Inc., Sanofi, Novartis AG, Johnson & Johnson Services, Inc., e F. Hoffmann-La Roche Ltd. Il mercato degli intermedi farmaceutici presenta un panorama altamente competitivo guidato da innovazioni continue, capacità produttive in espansione e crescente domanda di intermedi complessi e ad alta purezza in diverse categorie terapeutiche. Le aziende si differenziano attraverso tecnologie di sintesi avanzate, tra cui chimica a flusso continuo, biocatalisi e soluzioni di chimica verde che migliorano l’efficienza e la sostenibilità. L’aumento degli investimenti nella sintesi personalizzata supporta lo sviluppo di intermedi specializzati richiesti per terapie emergenti a piccole molecole e mirate. Il mercato beneficia anche di forti collaborazioni tra produttori, partner CMO/CRO e istituzioni di ricerca, consentendo cicli di sviluppo più rapidi e migliorata conformità normativa. Inoltre, l’espansione globale delle strutture produttive, il controllo digitalizzato dei processi e l’ottimizzazione strategica della catena di approvvigionamento contribuiscono a rafforzare il posizionamento competitivo in un ecosistema farmaceutico in rapida evoluzione.

Analisi dei Principali Attori

- Pfizer Inc.

- AstraZeneca

- AbbVie Inc.

- Bristol-Myers Squibb Company

- GlaxoSmithKline plc.

- Merck & Co., Inc.

- Sanofi

- Novartis AG

- Johnson & Johnson Services, Inc.

- Hoffmann-La Roche Ltd

Sviluppi Recenti

- A febbraio 2025, Medexus Pharmaceuticals ha annunciato la disponibilità di GRAFAPEX (treosulfan) per iniezione negli Stati Uniti. Dopo un mese di approvazioni da parte della FDA, l’azienda ha raggiunto il lancio commerciale all’inizio del 2025.

- A gennaio 2025, AstraZeneca ha annunciato un investimento di CUSD (USD 570 milioni) in Canada, creando 700 posti di lavoro e ampliando il suo stabilimento di Toronto. L’investimento supporta R&S, studi clinici globali e il settore delle scienze della vita in Canada, sostenuto dal contributo di CUSD dell’Ontario.

- A gennaio 2025, Daiichi Sankyo ha acquisito i diritti di proprietà intellettuale completi per gatipotuzumab da Glycotope per 132,5 milioni di USD, coprendo tutti i pagamenti legati alle tappe. Gatipotuzumab è l’anticorpo in DS-3939, un ADC diretto a TA-MUC1 che utilizza la tecnologia DXd, attualmente in fase 1/2 di sperimentazione per diversi tumori. Nessuna terapia TA-MUC1 è approvata.

- A gennaio 2025, Sarclisa (isatuximab) di Sanofi è stato approvato in Cina dalla National Medical Products Administration (NMPA) per pazienti adulti con mieloma multiplo di nuova diagnosi (NDMM) non idonei al trapianto di cellule staminali.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Prodotto, Applicazione, Utente Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto di fattori esterni e cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato sperimenterà una forte crescita poiché la domanda aumenterà per intermedi complessi utilizzati in oncologia, immunologia e terapie per malattie croniche.

- I produttori adotteranno sempre più la chimica verde e metodi di produzione sostenibili per soddisfare le aspettative normative e ambientali.

- Gli intermedi personalizzati guadagneranno importanza man mano che le pipeline farmaceutiche si sposteranno verso farmaci a piccole molecole altamente mirati e specializzati.

- Le partnership CMO/CRO si espanderanno, spinte dalle esigenze di esternalizzazione per l’efficienza dei costi e l’expertise nella sintesi avanzata.

- Le tecnologie a flusso continuo e biocatalitiche accelereranno l’efficienza della produzione e miglioreranno la purezza del prodotto.

- La digitalizzazione e l’automazione rafforzeranno l’ottimizzazione dei processi e il controllo della qualità in tutti gli impianti di produzione.

- La diversificazione regionale della produzione di intermedi ridurrà i rischi della catena di approvvigionamento e aumenterà la capacità globale.

- Gli investimenti in R&S in aumento sosterranno lo sviluppo di nuovi intermedi per classi terapeutiche innovative.

- L’inasprimento normativo incoraggerà standard di conformità più elevati, promuovendo la competizione di mercato basata sulla qualità.

- Le aziende si concentreranno sull’espansione dei portafogli di intermedi ad alto valore per supportare le tendenze emergenti della medicina di precisione.