Panoramica del Mercato

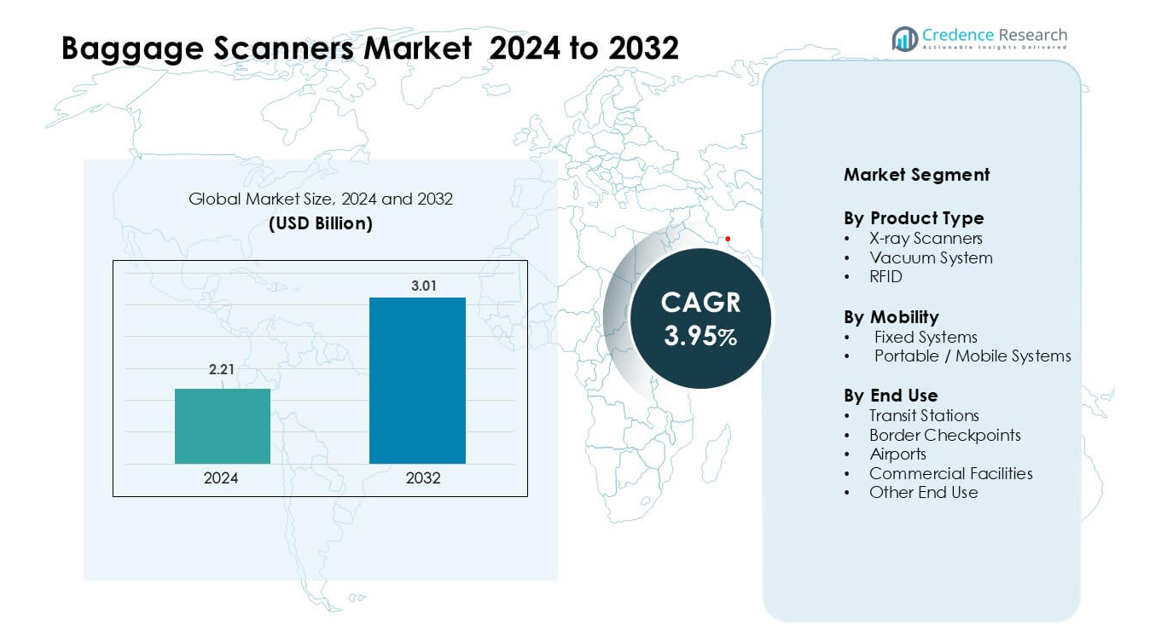

Il mercato degli scanner per bagagli è stato valutato a 2,21 miliardi di USD nel 2024 e si prevede che raggiungerà i 3,01 miliardi di USD entro il 2032, crescendo a un CAGR del 3,95% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato degli Scanner per Bagagli 2024 |

2,21 miliardi di USD |

| Mercato degli Scanner per Bagagli, CAGR |

3,95% |

| Dimensione del Mercato degli Scanner per Bagagli 2032 |

3,01 miliardi di USD |

Il mercato degli scanner per bagagli è influenzato da attori chiave come CEIA SpA, Kromek Group plc, Teledyne ICM, Autoclear LLC, Gilardoni S.p.A., Astrophysics Inc., IDSS, Nikon Metrology, le unità di sicurezza legacy di L3Harris Technologies e VOTI Detection Inc. Queste aziende competono offrendo scanner avanzati multi-vista, a doppia energia e basati su CT che migliorano la precisione del rilevamento e riducono il tempo di screening. Gli aggiornamenti continui nell’analisi AI, nell’identificazione automatizzata delle minacce e nelle piattaforme di sicurezza integrate rafforzano ulteriormente la loro presenza sul mercato. Il Nord America è rimasta la regione leader nel 2024 con una quota del 37%, supportata da rigidi standard di sicurezza aerea e dalla rapida modernizzazione delle infrastrutture di screening.

Approfondimenti di Mercato

- Il mercato degli scanner per bagagli è stato valutato a 2,21 miliardi di USD nel 2024 e si prevede che raggiungerà i 3,01 miliardi di USD entro il 2032, registrando un CAGR del 3,95% durante il periodo di previsione.

- La crescita è guidata dall’aumento dei viaggi aerei globali, dalle rigide normative di sicurezza e dalla forte domanda di scanner avanzati a doppia energia e basati su CT negli aeroporti e nei punti di controllo di frontiera.

- I principali trend includono l’adozione rapida del rilevamento basato su AI, l’automazione delle corsie di screening e l’espansione degli scanner portatili per eventi e punti di controllo temporanei.

- La competizione rimane forte poiché CEIA SpA, Kromek Group plc, Teledyne ICM, Autoclear LLC, Gilardoni S.p.A. e altri attori migliorano la qualità delle immagini, la sicurezza informatica e le capacità di screening remoto per rafforzare la presenza sul mercato.

- Il Nord America ha guidato il mercato con una quota del 37% nel 2024, mentre gli aeroporti hanno dominato il segmento di utilizzo finale con circa il 58% di quota, supportati dalla modernizzazione dei sistemi di screening nei principali hub di transito.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Tipo di Prodotto

Gli scanner a raggi X hanno guidato il segmento del tipo di prodotto nel 2024 con circa il 64% di quota. La loro forte posizione deriva dall’ampia diffusione negli aeroporti, nelle stazioni ferroviarie e negli edifici sicuri grazie all’affidabile rilevamento delle minacce. La domanda è cresciuta poiché le unità moderne a raggi X offrono imaging a doppia energia, avvisi in tempo reale e una migliore discriminazione dei materiali. I sistemi a vuoto si sono espansi nelle strutture che gestiscono merci sensibili, mentre l’RFID ha guadagnato terreno per il tracciamento dei bagagli e l’automazione del flusso di lavoro. L’aumento dei volumi di viaggio globali e i rigidi mandati di sicurezza hanno continuato a spingere l’adozione degli scanner a raggi X nei principali hub di transito.

- Ad esempio, Smiths Detection ha implementato scanner per bagagli basati su CT con rilevamento automatico delle minacce entro il 2023, consentendo agli aeroporti di ridurre i controlli manuali dei bagagli e aumentare il flusso di screening mantenendo la conformità normativa.

Per Mobilità

I sistemi fissi hanno dominato il segmento della mobilità nel 2024 con una quota di quasi il 71%. Questi sistemi sono rimasti preferiti in aeroporti, punti di frontiera e stazioni della metropolitana perché le installazioni fisse offrono un maggiore flusso, prestazioni di scansione più forti e durata per operazioni 24/7. Gli scanner portatili e mobili hanno guadagnato domanda da eventi, unità di risposta rapida e piccoli terminali che richiedono screening flessibili. La crescita dei sistemi fissi è stata guidata da aggiornamenti infrastrutturali, programmi di sicurezza governativi e crescenti investimenti in piattaforme di sorveglianza integrate progettate per ottimizzare il movimento su larga scala dei passeggeri.

- Ad esempio, Hawkberg offre scanner per bagagli a raggi X portatili progettati per un rapido allestimento e un’operazione compatta. Questi sistemi supportano posti di controllo temporanei, unità di sicurezza mobili e necessità di screening remoto dove l’infrastruttura fissa è limitata.

Per Uso Finale

Gli aeroporti hanno guidato il segmento dell’uso finale nel 2024 con una quota di circa il 58%. La dominanza è derivata da rigorosi standard di sicurezza dell’aviazione e dalla necessità di gestire il crescente traffico passeggeri. Gli aeroporti hanno investito in scanner avanzati che rilevano esplosivi, contrabbando e oggetti ad alto rischio con velocità di elaborazione più rapide. Le stazioni di transito e i posti di controllo di frontiera si sono espansi mentre i paesi rafforzavano la sicurezza dei trasporti. Anche le strutture commerciali hanno adottato scanner per proteggere beni di alto valore e controllare l’accesso. La crescita in tutti gli usi finali è stata allineata con il rafforzamento delle normative e l’aumento dell’attenzione globale sull’efficienza dello screening.

Principali Fattori di Crescita

Aumento del Traffico Aereo Globale e Mandati di Sicurezza

La crescente mobilità internazionale e l’aumento dei movimenti transfrontalieri continuano a spingere aeroporti, porti marittimi e hub di transito ad espandere la capacità di screening. Le agenzie di aviazione in tutto il mondo applicano regole rigorose sull’ispezione dei bagagli, il che guida gli investimenti in scanner avanzati con maggiore precisione e velocità di flusso. Le autorità adottano sistemi a doppia energia, multi-view e basati su CT per affrontare le minacce emergenti legate a esplosivi, armi e merci proibite. Gli aeroporti aggiornano i sistemi legacy per gestire i carichi di punta e ridurre i tempi di attesa durante i controlli di sicurezza. Il crescente turismo, l’espansione delle flotte aeree e i nuovi terminal aeroportuali rafforzano ulteriormente la domanda. Questo spostamento verso uno screening efficiente e automatizzato alimenta una crescita sostenuta nel mercato degli scanner per bagagli.

- Ad esempio, Smiths Detection ha implementato il HI-SCAN 6040 CTiX, uno scanner per bagagli a mano basato su CT certificato agli standard ECAC EDS CB C3 e TSA APSS 6.2 Livello 1. Il sistema supporta lo screening senza rimuovere elettronica o liquidi, aiutando gli aeroporti a ottimizzare i flussi di ispezione dei passeggeri.

Crescente Panorama delle Minacce e Necessità di Rilevamento Avanzato

I modelli di minaccia si stanno evolvendo rapidamente, aumentando la necessità di scanner che rilevino un’ampia gamma di oggetti pericolosi. Le agenzie di sicurezza cercano sistemi capaci di identificare oggetti nascosti, sostanze in polvere, batterie al litio, narcotici e materiali chimicamente pericolosi. L’analisi guidata dall’IA, il riconoscimento dei modelli e l’evidenziazione automatica delle minacce migliorano l’efficienza degli operatori e riducono i tassi di errore. I paesi investono anche in reti di screening integrate che collegano gli scanner con piattaforme di intelligence in tempo reale. Questi aggiornamenti aiutano le autorità a rispondere ai tentativi di contrabbando, ai rischi di terrorismo e al flusso di contrabbando. Il crescente focus sulla sicurezza nazionale e il rafforzamento delle misure di controllo delle frontiere rendono la tecnologia di rilevamento ad alte prestazioni un importante fattore di crescita.

- Ad esempio, l’HI-SCAN 10080 XCT di Smiths Detection è un sistema di rilevamento esplosivi ad alta velocità basato su CT per bagagli da stiva e carichi aerei. La piattaforma offre imaging volumetrico 3D ed è progettata per supportare un’elevata capacità di screening negli aeroporti grandi, mantenendo prestazioni di rilevamento certificate.

Modernizzazione delle Infrastrutture e Trasformazione Digitale

Molte nazioni stanno modernizzando aeroporti, hub ferroviari e strutture di frontiera, creando una forte domanda per sistemi di scansione di nuova generazione. Gli operatori pubblici e privati implementano scanner ad alta velocità, sistemi di gestione bagagli assistiti da robot e corsie di ispezione automatizzate per ottimizzare il flusso dei passeggeri. La trasformazione digitale alimenta l’adozione di monitoraggio basato su cloud, manutenzione predittiva e sistemi di comando centralizzati che migliorano la visibilità operativa. I governi finanziano sempre più progetti di sicurezza intelligente, specialmente in Asia-Pacifico, Medio Oriente ed Europa. Con l’espansione dei progetti infrastrutturali, gli operatori sostituiscono scanner obsoleti con sistemi efficienti dal punto di vista energetico, connessi in rete e ad alta risoluzione. Questa ondata di modernizzazione accelera i cicli di approvvigionamento e stimola la crescita del mercato a lungo termine.

Tendenze e Opportunità Chiave

Integrazione dell’IA e Automazione nei Sistemi di Screening

L’IA gioca un ruolo importante nel plasmare il futuro degli scanner per bagagli migliorando sia l’accuratezza che la velocità. Gli algoritmi di apprendimento automatico aiutano a identificare minacce complesse e automatizzare le decisioni di routine, riducendo l’affaticamento degli operatori e abbassando i tassi di falsi allarmi. I sistemi di ritorno automatico dei vassoi, lo screening remoto e le corsie di sicurezza self-service migliorano il flusso dei passeggeri nei terminal affollati. L’integrazione con le piattaforme dati aeroportuali supporta lo screening basato sul rischio e la mappatura predittiva delle minacce. Questi progressi creano forti opportunità per i produttori che offrono soluzioni scalabili e intelligenti.

- Ad esempio, il software iCMORE AI di Smiths Detection si integra con gli scanner per bagagli CT per supportare il riconoscimento automatico delle minacce utilizzando algoritmi di apprendimento automatico, migliorando la coerenza delle immagini e riducendo il carico di lavoro degli operatori nei sistemi di screening EDS certificati.

Spostamento Verso la Sicurezza Senza Contatto e Touch-Free

Gli aeroporti e i centri commerciali stanno adottando soluzioni di screening touch-free e automatizzate per migliorare l’igiene e l’efficienza. I nuovi scanner supportano la visualizzazione remota, le console mobili per operatori e i tunnel di scansione automatizzati che riducono il contatto umano. L’identificazione senza contatto tramite RFID e la gestione automatizzata dei vassoi ottimizzano anche il movimento. Questo cambiamento apre opportunità per le aziende che offrono sistemi ottimizzati per velocità, minimo contatto e maggiore comfort dei passeggeri.

- Ad esempio, l’Orion 920CT di Rapiscan Systems è uno scanner per bagagli a mano basato su CT che supporta lo screening senza rimuovere elettronica o liquidi secondo le regole operative approvate. La piattaforma consente l’analisi remota delle immagini e lo screening centralizzato rispettando i requisiti di certificazione ECAC e TSA applicabili.

Espansione delle Soluzioni di Scansione Mobili e Portatili

La domanda di scanner portatili è in aumento nei punti di controllo di frontiera, eventi pubblici e installazioni di sicurezza temporanee. Le unità mobili supportano una rapida implementazione e una scansione flessibile dove i sistemi permanenti non possono essere installati. Questa tendenza crea opportunità per design di scanner leggeri, robusti ed efficienti dal punto di vista energetico.

Principali Sfide

Alti Costi di Approvvigionamento e Manutenzione

Gli scanner avanzati richiedono un investimento di capitale significativo, il che limita l’adozione nei piccoli aeroporti e siti commerciali. I sistemi basati su CT e multi-vista comportano alti costi di installazione, calibrazione e manutenzione. Gli operatori devono anche formare il personale e gestire aggiornamenti software continui per mantenere la conformità. Per le regioni in via di sviluppo con budget limitati, questi costi rallentano l’approvvigionamento e prolungano i cicli di sostituzione. L’onere finanziario rimane una sfida importante per una penetrazione più ampia del mercato.

Complessità Operativa e Lacune di Competenze

Gli scanner moderni si basano su imaging sofisticato, analisi software e reti integrate, richiedendo operatori qualificati. Molte regioni affrontano carenze di personale addestrato capace di interpretare le immagini e gestire sistemi automatizzati. Una formazione inadeguata aumenta i falsi allarmi e riduce l’efficienza. Inoltre, l’integrazione degli scanner con l’infrastruttura di sicurezza esistente spesso crea sfide tecniche. Questa lacuna di competenze rallenta l’adozione su larga scala e influisce sull’affidabilità operativa.

Analisi Regionale

Nord America

Il Nord America ha guidato il mercato degli scanner per bagagli nel 2024 con circa il 37% di quota. Forti mandati federali per l’aviazione, alto traffico internazionale di passeggeri e frequenti aggiornamenti dei sistemi di screening hanno sostenuto l’adozione continua. Gli aeroporti hanno ampliato gli scanner basati su CT e multi-vista per migliorare la precisione del rilevamento e ridurre la congestione. Anche i posti di controllo alle frontiere hanno rafforzato l’approvvigionamento a causa dell’aumento del movimento transfrontaliero e delle esigenze avanzate di screening delle minacce. Gli investimenti in piattaforme di scansione integrate con l’IA e la modernizzazione degli hub di trasporto hanno ulteriormente incrementato la domanda. L’infrastruttura matura della regione e i forti requisiti di conformità alla sicurezza hanno continuato a guidare la sostituzione sostenuta dei sistemi e gli aggiornamenti tecnologici.

Europa

L’Europa ha detenuto quasi il 31% di quota nel 2024, supportata da rigide regole di sicurezza dell’aviazione e modernizzazione continua nei principali aeroporti. I quadri normativi dell’UE hanno spinto gli operatori ad adottare scanner avanzati che soddisfano gli standard aggiornati di rilevamento delle minacce. Nazioni come il Regno Unito, la Germania, la Francia e i Paesi Bassi hanno aggiornato i sistemi per gestire il denso flusso di passeggeri e migliorare l’efficienza della sicurezza alle frontiere. L’espansione dei viaggi intra-UE e l’aumento delle esigenze di screening del carico hanno ulteriormente supportato la domanda. Gli investimenti in corsie di screening automatizzate e strumenti di ispezione abilitati all’IA hanno anche accelerato l’adozione negli hub di transito, porti marittimi e strutture commerciali ad alto traffico.

Asia-Pacifico

L’Asia-Pacifico ha rappresentato circa il 26% di quota nel 2024, trainata dalla rapida espansione degli aeroporti, dal crescente turismo e dall’aumento delle flotte aeree. Paesi come Cina, India, Giappone e Corea del Sud hanno investito pesantemente in scanner di nuova generazione per supportare nuovi terminal e sistemi di transito ad alto traffico. I governi regionali hanno rafforzato la sicurezza delle frontiere e lo screening del carico per gestire l’aumento dei volumi di passeggeri e il flusso commerciale. Il crescente interesse per lo screening abilitato all’IA, le corsie di bagagli automatizzate e le piattaforme di gestione della sicurezza integrate ha anche accelerato il momentum. L’ecosistema dell’aviazione in rapida crescita della regione ha posizionato l’Asia-Pacifico come uno dei centri di domanda futura più forti.

America Latina

L’America Latina ha catturato circa il 4% della quota nel 2024, supportata da aggiornamenti graduali nei controlli aeroportuali e da un crescente interesse per la sicurezza delle frontiere. Nazioni come Brasile, Messico e Colombia hanno investito in nuovi sistemi di imaging per migliorare il rilevamento delle minacce e ridurre i colli di bottiglia operativi. Il crescente turismo e l’espansione delle compagnie aeree regionali hanno anche incoraggiato l’adozione di sistemi di scansione. Vincoli di bilancio hanno rallentato la modernizzazione su larga scala, ma programmi di finanziamento internazionali e investimenti del settore privato hanno migliorato i tassi di implementazione. La necessità della regione di una maggiore sicurezza nei luoghi pubblici e nei nodi di trasporto ha continuato a creare opportunità di sostituzione costante.

Medio Oriente & Africa

La regione del Medio Oriente & Africa ha detenuto quasi il 2% della quota nel 2024, ma ha mostrato un potenziale a lungo termine in crescita grazie all’espansione delle infrastrutture aeroportuali e alla crescita del turismo. I paesi del Golfo hanno investito in sistemi di screening avanzati per grandi hub internazionali, concentrandosi su scanner basati su CT e corsie automatizzate. Le nazioni africane hanno gradualmente adottato scanner moderni per rafforzare il controllo delle frontiere e migliorare l’ispezione dei carichi. Gli aggiornamenti di sicurezza per grandi eventi e nuovi progetti di costruzione hanno anche sostenuto la domanda. Sebbene i livelli di investimento varino ampiamente, lo sviluppo continuo delle infrastrutture posiziona la regione per un’adozione costante nel prossimo decennio.

Segmentazioni di Mercato:

Per Tipo di Prodotto

- Scanner a raggi X

- Sistema a Vuoto

- RFID

Per Mobilità

- Sistemi Fissi

- Sistemi Portatili / Mobili

Per Uso Finale

- Stazioni di Transito

- Punti di Controllo di Frontiera

- Aeroporti

- Strutture Commerciali

- Altri Usi Finali

Per Geografia

- Nord America

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il mercato degli scanner per bagagli presenta una forte competizione tra le principali aziende come CEIA SpA, Kromek Group plc, Teledyne ICM, Autoclear LLC, Gilardoni S.p.A., Astrophysics Inc., IDSS, Nikon Metrology, le unità di sicurezza legacy di L3Harris Technologies e VOTI Detection Inc. Questi produttori competono attraverso tecnologie di imaging avanzate, rilevamento delle minacce abilitato dall’IA e piattaforme di scansione multi-vista o basate su CT che migliorano l’accuratezza dello screening e il throughput. Le aziende rafforzano le loro posizioni espandendo i portafogli di prodotti, migliorando le caratteristiche di cybersecurity e integrando scanner con corsie automatizzate e sistemi di screening centralizzati. Partnership strategiche con aeroporti, agenzie governative e autorità di frontiera aiutano a garantire contratti a lungo termine. Molti attori si concentrano sullo sviluppo di sistemi efficienti dal punto di vista energetico, compatti e connessi, su misura sia per hub ad alto traffico che per strutture più piccole. Investimenti continui in R&S, conformità normativa e reti di servizio globali rimangono centrali per mantenere la competitività in questo mercato della sicurezza in evoluzione.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

- CEIA SpA

- Kromek Group plc

- Teledyne ICM

- Autoclear LLC

- Gilardoni S.p.A.

- Astrophysics Inc.

- IDSS (Integrated Defense and Security Solutions)

- Nikon Metrology

- L3Harris Technologies (unità di sicurezza legacy)

- VOTI Detection Inc.

Sviluppi Recenti

- Nel marzo 2024, Kromek ha ricevuto un ordine di 2,1 milioni di dollari USA da un OEM con sede negli Stati Uniti operante nel settore della sicurezza interna per fornire componenti di rilevamento delle radiazioni per sistemi avanzati di rilevamento esplosivi. Il contratto, previsto per la consegna nella prima metà dell’anno fiscale 2025, evidenzia la continua domanda della tecnologia di rilevamento di Kromek all’interno della catena di fornitura delle apparecchiature di screening di sicurezza.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Prodotto, Mobilità, Uso Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze attuali del mercato, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda di scanner basati su CT aumenterà man mano che gli aeroporti sostituiranno i vecchi sistemi a raggi X.

- Il rilevamento delle minacce basato su AI diventerà standard per migliorare l’accuratezza e ridurre i falsi allarmi.

- Le corsie di screening automatizzate si espanderanno per accelerare il flusso di passeggeri nei terminal ad alto traffico.

- Gli scanner portatili e mobili guadagneranno terreno per il dispiegamento rapido in zone di sicurezza temporanee.

- L’integrazione con piattaforme di comando di sicurezza centralizzate rafforzerà il monitoraggio in tempo reale.

- I produttori si concentreranno su scanner efficienti dal punto di vista energetico e a bassa manutenzione per ridurre i costi operativi.

- I posti di controllo di frontiera aumenteranno l’adozione a causa della crescente mobilità transfrontaliera e delle preoccupazioni sul contrabbando.

- I sistemi di scansione intelligenti supporteranno lo screening senza contatto e a distanza per migliorare la sicurezza degli operatori.

- I governi aumenteranno gli investimenti in programmi di modernizzazione negli aeroporti e nei nodi di trasporto.

- Le tecnologie di imaging ibrido emergeranno per rilevare minacce complesse e migliorare la precisione dello screening.