Panoramica del Mercato:

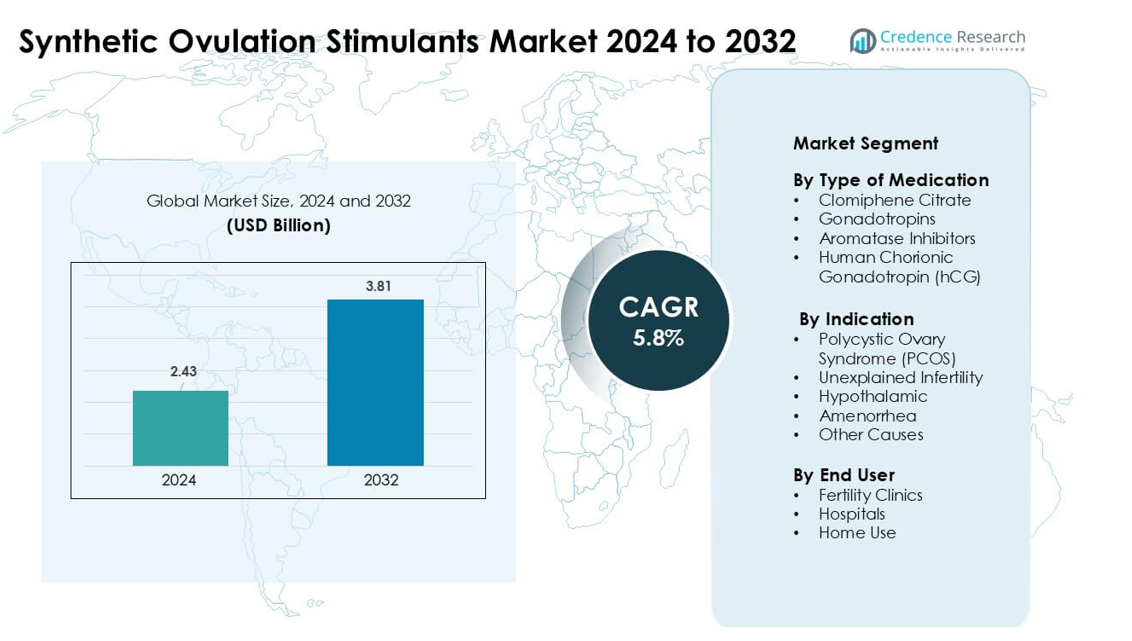

Il mercato degli stimolanti dell’ovulazione sintetica è stato valutato a 2,43 miliardi di USD nel 2024 e si prevede che raggiungerà 3,81 miliardi di USD entro il 2032, crescendo a un CAGR del 5,8% durante il periodo di previsione.

| CARATTERISTICA DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

Dimensione del Mercato degli Stimolanti dell’Ovulazione Sintetica 2024

|

2,43 miliardi di USD |

| CAGR del Mercato degli Stimolanti dell’Ovulazione Sintetica |

5,8% |

| Dimensione del Mercato degli Stimolanti dell’Ovulazione Sintetica 2032 |

3,81 miliardi di USD |

Il mercato degli stimolanti dell’ovulazione sintetica include aziende importanti come Merck KGaA, Ferring Pharmaceuticals, Novartis AG, Sanofi Aventis Ltd., Serum Institute Pvt. Ltd., Merck & Co. Inc., AstraZeneca plc, Organon & Co., EMD Serono, Inc., e Kosher Pharmaceuticals. Queste aziende competono attraverso formulazioni ormonali migliorate, partnership cliniche più ampie e una distribuzione globale ampliata. Il Nord America ha guidato il mercato nel 2024 con una quota stimata del 38%, supportata da solide reti di cliniche per la fertilità, alta consapevolezza dei trattamenti e un accesso più ampio alla diagnostica riproduttiva. L’innovazione continua dei prodotti e le crescenti valutazioni dell’infertilità in tutta la regione rafforzano la sua leadership nel panorama globale.

Approfondimenti di Mercato:

- Il mercato degli stimolanti dell’ovulazione sintetici è stato valutato a 2,43 miliardi di USD nel 2024 ed è previsto che raggiunga i 3,81 miliardi di USD entro il 2032, con una crescita a un CAGR del 5,8%.

- L’aumento dei casi di infertilità causato da PCOS, disturbi dello stile di vita e gravidanze ritardate ha incrementato la domanda, con il citrato di clomifene che detiene la quota maggiore tra i tipi di farmaci.

- I protocolli di trattamento personalizzati a base di ormoni e gli strumenti digitali per il monitoraggio del ciclo hanno modellato le tendenze del mercato, mentre le cliniche hanno adottato dosaggi ottimizzati per migliorare il successo dell’ovulazione.

- Una forte concorrenza è venuta da Merck KGaA, Ferring Pharmaceuticals, Novartis AG, Sanofi Aventis Ltd. e Merck & Co. Inc., poiché le aziende hanno ampliato le partnership cliniche e migliorato la sicurezza delle formulazioni.

- Il Nord America ha guidato il mercato con una quota del 38% nel 2024, seguito dall’Europa, mentre l’Asia-Pacifico è cresciuta più rapidamente grazie all’aumento dell’accesso diagnostico e all’espansione delle cliniche per la fertilità.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Tipo di Farmaco

Il citrato di clomifene ha detenuto la quota dominante nel 2024 con un ampio uso come terapia di prima linea. I medici hanno preferito questo farmaco perché offriva una forte induzione dell’ovulazione, basso costo e facile somministrazione orale. La domanda è rimasta costante nelle regioni con crescenti valutazioni di infertilità e un accesso più ampio alle cure riproduttive. Le gonadotropine e gli inibitori dell’aromatasi sono cresciuti come opzioni di seconda linea per i pazienti che hanno mostrato una risposta limitata al citrato di clomifene. La gonadotropina corionica umana ha supportato i cicli di trattamento innescando l’ovulazione e ha contribuito a migliorare i tassi di successo complessivi dei protocolli nelle cliniche.

- Ad esempio, uno studio multicentrico randomizzato che confrontava l’ormone follicolo-stimolante a basso dosaggio (gonadotropina) rispetto al citrato di clomifene in donne con anovulazione correlata alla sindrome dell’ovaio policistico (PCOS) ha rilevato che il tasso di gravidanza per il primo ciclo di trattamento era del 30% nel gruppo FSH a basso dosaggio rispetto al 14,6% nel gruppo citrato di clomifene.

Per Indicazione

La sindrome dell’ovaio policistico (PCOS) ha guidato il segmento delle indicazioni nel 2024 con la quota più alta a causa del suo forte legame con l’anovulazione. Le cliniche hanno utilizzato stimolanti dell’ovulazione per migliorare la regolarità del ciclo e aumentare la fertilità nelle donne con squilibrio ormonale. L’aumento dei tassi di diagnosi, i problemi metabolici legati allo stile di vita e le consultazioni riproduttive precoci hanno supportato questa leadership. L’infertilità inspiegata e l’amenorrea ipotalamica hanno continuato ad espandersi poiché più coppie hanno cercato valutazioni dettagliate e piani di trattamento basati su evidenze.

- Ad esempio, un’analisi del carico globale della malattia ha stimato che l’infertilità attribuibile alla PCOS ha raggiunto circa 12,13 milioni di donne in tutto il mondo entro il 2019, rispetto a circa 6,00 milioni nel 1990, indicando un raddoppio del numero assoluto di casi in quel periodo.

Per Utente Finale

Le cliniche per la fertilità hanno dominato il segmento degli utenti finali nel 2024 poiché gestivano la maggior parte dei cicli di induzione dell’ovulazione supervisionati medicalmente. Le cliniche preferivano protocolli di stimolazione controllata e fornivano monitoraggio tramite ecografie e test ormonali. Tassi di successo del trattamento più elevati, adozione più ampia delle tecnologie riproduttive assistite e percorsi del paziente migliorati hanno rafforzato la loro quota. Gli ospedali hanno supportato casi complessi che richiedevano cure specialistiche, mentre le opzioni per l’uso domestico hanno guadagnato gradualmente trazione poiché le piattaforme digitali promuovevano trattamenti guidati e monitoraggio remoto per gruppi selezionati di pazienti.

Principali Fattori di Crescita:

Aumento della Prevalenza Globale dell’Infertilità

L’aumento dei tassi di infertilità rimane un importante fattore di crescita per il mercato degli stimolanti dell’ovulazione sintetici. Molte coppie affrontano ritardi nella procreazione, cambiamenti nello stile di vita, disturbi metabolici e problemi ormonali che aumentano i problemi legati all’ovulazione. Un numero maggiore di casi di PCOS, squilibri tiroidei, obesità e disfunzioni riproduttive legate allo stress aumentano la domanda di supporto medico per l’ovulazione. Le donne ora cercano una valutazione anticipata, mentre le campagne di sensibilizzazione evidenziano i benefici di un trattamento della fertilità tempestivo. Le cliniche riportano un maggior numero di prime consultazioni tra le donne alla fine dei vent’anni e all’inizio dei trent’anni. La crescente disponibilità di percorsi diagnostici strutturati, una maggiore inclusione assicurativa in alcune regioni e l’espansione delle catene di fertilità aiutano più pazienti ad accedere alle cure. Questi cambiamenti spingono un’adozione sostenuta sia degli stimolanti orali che iniettabili.

- Ad esempio, l’Organizzazione Mondiale della Sanità (OMS) stima che circa 1 persona su 6 a livello globale, pari a circa il 17,5% della popolazione adulta, sperimenterà l’infertilità a un certo punto della propria vita.

Aumento dell’Accesso ai Servizi di Fertilità e alle Cliniche Specializzate

L’espansione globale delle cliniche di fertilità continua a guidare una forte adozione degli stimolanti dell’ovulazione sintetici. Molte regioni ora investono in infrastrutture per la salute riproduttiva, rendendo disponibili cure avanzate al di fuori delle grandi città. Le cliniche offrono protocolli di stimolazione standardizzati, strumenti di monitoraggio affidabili e piani di trattamento personalizzati che migliorano i tassi di successo. Le piattaforme di teleconsultazione in crescita aiutano a raggiungere le donne che in precedenza non avevano accesso a specialisti della riproduzione. Più cliniche collaborano con laboratori diagnostici per supportare test ormonali rapidi e monitoraggio dei cicli. L’aumento dei poli di turismo medico incrementa anche i volumi di trattamento, specialmente dove le procedure rimangono accessibili. Con specialisti meglio formati e una maggiore adozione di terapie basate sull’evidenza, le cliniche prescrivono più stimolanti per l’induzione dell’ovulazione di prima e seconda linea.

- Ad esempio, un’analisi globale completa del carico di malattia utilizzando dati dallo studio Global Burden of Disease 2021 (GBD 2021) e pubblicata su riviste fino al 2025 ha riportato che il numero di donne in età fertile con PCOS nel mondo ha raggiunto i 65,77 milioni nel 2021, e tra queste, circa 12,47 milioni di donne hanno sofferto di infertilità legata alla PCOS, illustrando un bacino di pazienti in espansione per i servizi di fertilità.

Passaggio verso la Diagnosi Precoce e la Gestione Proattiva della Fertilità

Un chiaro passaggio verso la valutazione precoce della fertilità supporta la crescita del mercato. Le donne monitorano sempre più la salute riproduttiva attraverso test ormonali, app per il monitoraggio dell’ovulazione e valutazioni ginecologiche di routine. La diagnosi precoce di condizioni come PCOS, disfunzione ipotalamica e problemi della fase luteale porta a interventi tempestivi utilizzando stimolanti sintetici. I programmi di salute pubblica incoraggiano lo screening della fertilità come parte dei piani di benessere delle donne, aumentando ulteriormente la consapevolezza. Molti fornitori insegnano la modifica dello stile di vita e consigliano i pazienti sul momento ottimale, migliorando i risultati del trattamento. Con la gestione proattiva che guadagna accettazione, più donne iniziano la terapia prima che le condizioni peggiorino. Questo riduce i fallimenti del ciclo, migliora la prevedibilità dell’ovulazione e guida un uso costante degli stimolanti nei mercati globali.

Tendenza e Opportunità Chiave:

Aumento dell’Uso di Trattamenti Personalizzati e Ottimizzati per il Protocollo

I protocolli di stimolazione personalizzati mostrano una forte crescita poiché le cliniche adattano il dosaggio dei farmaci e la pianificazione dei cicli in base ai livelli ormonali, alla riserva ovarica, all’età e alle comorbidità. I medici si affidano a strumenti basati sui dati per scegliere tra clomifene, inibitori dell’aromatasi o gonadotropine per ottimizzare i tassi di successo. Le tecnologie di monitoraggio, inclusi analizzatori ormonali automatizzati e il tracciamento dei follicoli basato su ultrasuoni, aiutano a fornire cicli più sicuri e precisi. Con l’espansione delle cure individualizzate, più donne preferiscono cliniche che offrono l’ottimizzazione del protocollo. Questa tendenza riduce i rischi di iperstimolazione, supporta risultati prevedibili e rafforza la fiducia nelle opzioni farmaceutiche.

- Ad esempio, un recente studio ha introdotto un modello basato sull’intelligenza artificiale che prevede dosi giornaliere individualizzate di FSH per la stimolazione ovarica controllata con un’accuratezza del 73,7%, significativamente superiore rispetto al dosaggio convenzionale guidato dal clinico.

Integrazione di Piattaforme Digitali e Monitoraggio a Distanza

Gli strumenti di salute digitale supportano nuove opportunità per il mercato dei Stimolanti dell’Ovulazione Sintetici. Le app mobili ora tracciano i cambiamenti follicolari, prevedono le finestre di ovulazione e inviano promemoria per il timing dei farmaci. Le cliniche utilizzano teleconsulti per visite di follow-up, aggiustamenti delle prescrizioni e revisioni dei cicli. I dispositivi indossabili misurano la temperatura basale e le fluttuazioni ormonali, aiutando i medici a perfezionare i piani di trattamento. Il supporto a distanza riduce la necessità di viaggi e consente a più donne di gestire la terapia da casa. Con l’espansione delle piattaforme digitali, migliorano l’aderenza, riducono i ritiri dai cicli e aumentano il successo complessivo del trattamento.

- Ad esempio, una revisione sistematica qualitativa del 2025, che ha esaminato i risultati di 29 articoli e documenti pertinenti, ha osservato che gli utenti utilizzano frequentemente strumenti di fertilità digitali insieme a trattamenti di fertilità clinici. Questo indica una tendenza emergente verso modelli di cura ibridi che combinano monitoraggio in clinica e digitale, sebbene gli autori abbiano avvertito che la ricerca è ancora agli inizi e le app mal progettate possono rappresentare rischi per i pazienti.

Crescente Espansione nei Mercati Sanitari Emergenti

Le regioni emergenti presentano un grande potenziale di crescita grazie alla crescente consapevolezza dell’infertilità e al miglioramento dell’accesso alle cure riproduttive. I governi investono in programmi per la salute delle donne, mentre le cliniche private introducono pacchetti di stimolazione a prezzi accessibili. La sensibilizzazione educativa riduce lo stigma e incoraggia trattamenti tempestivi. Le aziende farmaceutiche espandono le reti di distribuzione, rendendo gli stimolanti più ampiamente disponibili. Con l’aumento dei livelli di reddito e il miglioramento dei servizi diagnostici, più donne intraprendono terapie strutturate di induzione dell’ovulazione. Questo sblocca un’espansione significativa a lungo termine per gli attori del mercato.

Sfida Chiave:

Alto Costo dei Trattamenti Avanzati e del Monitoraggio

Il trattamento con stimolanti dell’ovulazione sintetici richiede spesso monitoraggio frequente, test ormonali e visite specialistiche. Questi passaggi aumentano i costi complessivi, limitando l’accesso per le donne nelle regioni a basso reddito. Gli stimolanti iniettabili come le gonadotropine costano anche di più, portando a preoccupazioni di accessibilità economica. Molti paesi non offrono copertura assicurativa per le cure di fertilità, creando barriere finanziarie per i cicli ripetuti. L’interruzione del trattamento legata ai costi rimane comune e limita l’adozione coerente del mercato. Senza un rimborso più ampio e alternative a basso costo, i divari di accesso persisteranno nelle regioni chiave.

Preoccupazioni per la Sicurezza e Rischio di Esiti Avversi

Le preoccupazioni per la sicurezza rappresentano un’altra sfida per il mercato dei Stimolanti Sintetici dell’Ovulazione. Un dosaggio improprio può aumentare i rischi di iperstimolazione ovarica, gravidanze multiple o irregolarità del ciclo. Alcune donne sperimentano effetti collaterali ormonali che portano a un ritiro precoce dalla terapia. Le cliniche devono garantire un monitoraggio accurato, ma le aree con risorse limitate spesso mancano di strumenti diagnostici avanzati. Le preoccupazioni riguardo ai protocolli complessi scoraggiano anche alcuni pazienti dall’iniziare il trattamento. Questi fattori evidenziano la necessità di strategie di dosaggio più sicure, linee guida più chiare e una supervisione clinica più ampia per mantenere la fiducia dei pazienti.

Analisi Regionale

Nord America – ~38% Quota di Mercato (2024)

Il Nord America ha detenuto la quota maggiore di circa 38% nel 2024, supportata da una forte consapevolezza sull’infertilità e un ampio accesso a specialisti della riproduzione. Le cliniche utilizzavano passaggi diagnostici strutturati e strumenti di monitoraggio avanzati, che hanno aumentato la domanda di stimolanti sintetici dell’ovulazione. L’aumento dei casi di PCOS, le gravidanze ritardate e una copertura assicurativa più ampia hanno anche spinto la crescita. Gli Stati Uniti hanno guidato grazie a grandi reti di cliniche e un’alta adozione dei trattamenti. Il Canada ha mostrato un’adozione costante grazie a più consultazioni sulla fertilità e un migliore accesso alle cure.

Europa – ~30% Quota di Mercato (2024)

L’Europa ha catturato circa 30% del mercato nel 2024, supportata da sistemi sanitari robusti e un forte focus sulla salute riproduttiva. Germania, Francia e Regno Unito hanno registrato più cicli di trattamento a causa della pianificazione familiare ritardata e tassi più alti di PCOS. I programmi di salute pubblica hanno incoraggiato controlli precoci sulla fertilità, supportando le prescrizioni di stimolanti. Un accesso più ampio alle cliniche della fertilità e un monitoraggio strutturato hanno migliorato il successo del trattamento. L’Europa meridionale e orientale ha visto una maggiore domanda con l’espansione dei servizi delle cliniche private e il miglioramento dell’accessibilità economica.

Asia-Pacifico – ~22% Quota di Mercato (2024)

L’Asia-Pacifico ha detenuto quasi 22% del mercato nel 2024, con una crescita rapida guidata dall’aumento dei tassi di infertilità e dai cambiamenti dello stile di vita. Cina, India e Giappone hanno guidato l’adozione mentre le donne urbane cercavano valutazioni precoci e trattamenti basati su evidenze. L’espansione delle catene di fertilità, i poli di turismo medico e un test ormonale più ampio hanno supportato questa crescita. L’accessibilità economica è migliorata poiché le cliniche locali offrivano piani di stimolazione convenienti. Un accesso diagnostico più ampio e un aumento dell’incidenza di PCOS hanno rafforzato la domanda a lungo termine.

America Latina – ~6% Quota di Mercato (2024)

L’America Latina ha rappresentato circa 6% del mercato nel 2024, supportata da una maggiore consapevolezza sull’infertilità e reti di cliniche più ampie. Brasile, Messico e Argentina hanno registrato un’adozione più alta dei trattamenti grazie all’aumento delle consultazioni riproduttive e alle cure strutturate. I centri di fertilità privati hanno offerto opzioni di stimolazione dell’ovulazione a prezzi accessibili, rendendo le cure più accessibili. Le pressioni economiche hanno rallentato l’adozione in alcune aree, ma l’espansione della diagnostica e l’aumento dei tassi di PCOS hanno aiutato la regione a guadagnare quota.

Medio Oriente & Africa – ~4% Quota di Mercato (2024)

La regione del Medio Oriente & Africa ha detenuto circa 4% del mercato nel 2024, con una crescita graduale guidata dall’aumento della domanda di servizi di fertilità. I paesi del Golfo hanno investito in centri riproduttivi avanzati e hanno attratto pazienti transfrontalieri. I programmi di sensibilizzazione hanno migliorato la diagnosi precoce dei problemi di ovulazione, aumentando l’uso di stimolanti. In Africa, l’adozione è rimasta limitata a causa dei costi e delle lacune infrastrutturali, ma le cliniche urbane hanno ampliato l’accesso. L’aumento dei casi di PCOS e opzioni di consultazione più ampie hanno supportato il potenziale di crescita a lungo termine.

Segmentazioni di Mercato:

Per Tipo di Medicamento

- Citrato di Clomifene

- Gonadotropine

- Inibitori dell’Aromatasi

- Gonadotropina Corionica Umana (hCG)

Per Indicazione

- Sindrome dell’Ovaio Policistico (PCOS)

- Infertilità Inesplicata

- Ipotalamica

- Amenorrea

- Altre Cause

Per Utente Finale

- Cliniche della Fertilità

- Ospedali

- Uso Domestico

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva:

Il Mercato dei Stimolanti dell’Ovulazione Sintetici presenta attori di spicco come Merck KGaA, Ferring Pharmaceuticals, Novartis AG, Sanofi Aventis Ltd., Serum Institute Pvt. Ltd., Merck & Co. Inc., AstraZeneca plc, Organon & Co., EMD Serono, Inc., e Kosher Pharmaceuticals. Queste aziende rafforzano la loro posizione ampliando i portafogli di prodotti, migliorando le formulazioni a base di ormoni e supportando protocolli di induzione dell’ovulazione basati su evidenze utilizzati nelle cliniche della fertilità. Molte aziende investono nella ricerca per perfezionare l’accuratezza del dosaggio, ridurre gli effetti collaterali e migliorare i tassi di successo per le donne con PCOS, infertilità inspiegata e squilibri ormonali. Partnership strategiche con centri di fertilità e reti diagnostiche aiutano ad ampliare l’accesso dei pazienti in regioni sviluppate ed emergenti. Il miglioramento continuo degli stimolanti orali e iniettabili, insieme all’espansione della distribuzione globale, supporta una forte concorrenza.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori:

- Merck KGaA

- Ferring Pharmaceuticals

- Novartis AG

- Sanofi Aventis Ltd.

- Serum Institute Pvt. Ltd.

- Merck & Co. Inc.

- AstraZeneca, plc

- Organon & Co.

- EMD Serono, Inc.

- Kosher Pharmaceuticals

Sviluppi Recenti:

- In ottobre 2025, EMD Serono ha firmato un accordo con il governo degli Stati Uniti per offrire il suo intero portafoglio di terapie per la FIV, inclusi stimolanti dell’ovulazione come Gonal‑F, Ovidrel e Cetrotide tramite la nuova piattaforma di acquisto diretto TrumpRx.gov. Questa mossa permetterà ai pazienti idonei di ottenere queste terapie con uno sconto fino all’84% sul prezzo di listino.

- In maggio 2025, Ferring Pharmaceuticals: Ha presentato i risultati dello studio IRIS (dosaggio individualizzato vs convenzionale di follitropina delta) che mostrano un’efficacia e sicurezza comparabili e tassi numericamente più alti di gravidanza in corso/nascita viva per la follitropina delta in una popolazione indiana di FIV; i risultati sono stati presentati all’ASPIRE (aggiunge prove cliniche del mondo reale a supporto del portafoglio di follitropina-delta di Ferring).

Copertura del Rapporto:

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di medicinale, Indicazione, Utente Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future:

- La domanda aumenterà con l’incremento delle valutazioni dell’infertilità nelle regioni emergenti e sviluppate.

- Le cliniche adotteranno protocolli di stimolazione più personalizzati basati sui profili ormonali.

- Gli strumenti digitali di monitoraggio del ciclo supporteranno una migliore aderenza e precisione del dosaggio.

- L’accesso ai servizi di fertilità si espanderà attraverso nuove reti di cliniche e teleconsulti.

- Formulazioni più sicure con minori effetti collaterali guadagneranno una preferenza clinica più forte.

- La diagnosi precoce di PCOS e disturbi ormonali guiderà volumi di trattamento più elevati.

- Dispositivi di monitoraggio domestico supporteranno cicli di stimolazione selezionati.

- Le partnership tra aziende farmaceutiche e centri riproduttivi rafforzeranno la distribuzione.

- Le campagne di sensibilizzazione incoraggeranno valutazioni della salute riproduttiva più precoci.

- La crescita rimarrà forte poiché più donne ritardano la maternità e cercano cure per la fertilità strutturate.