Panoramica del Mercato dei Centri di Infusione Ambulatoriale:

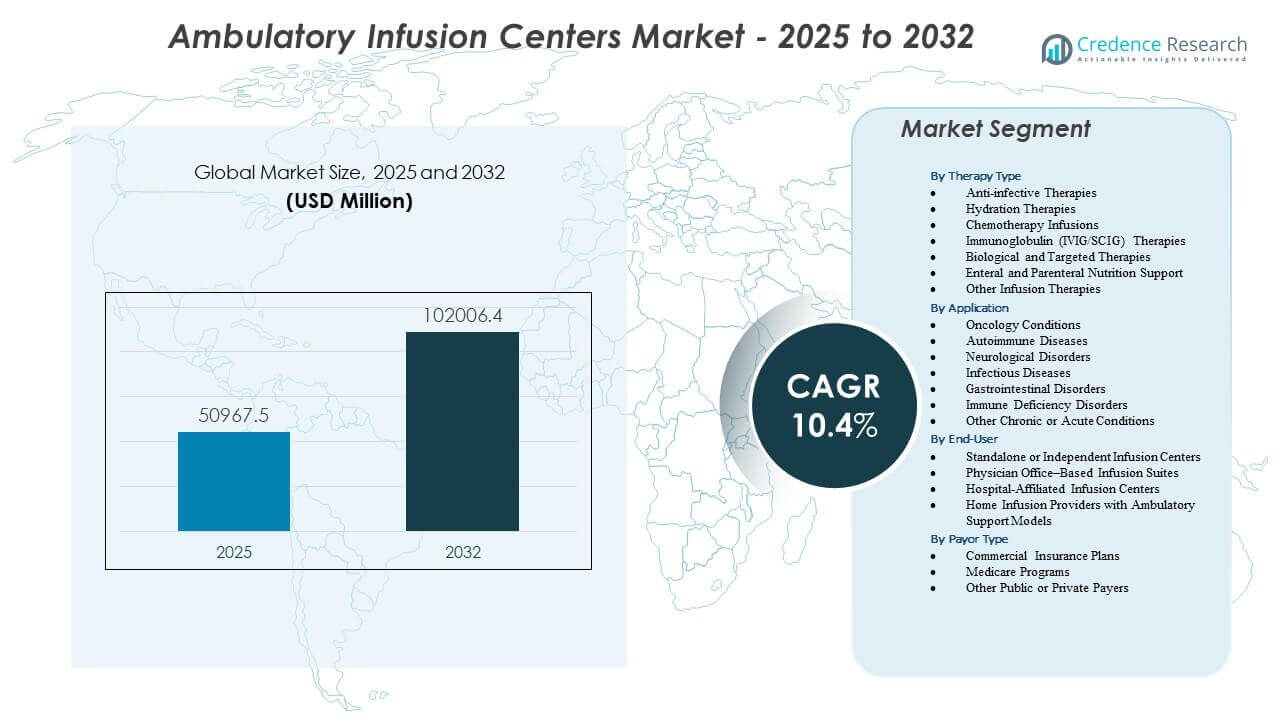

Il mercato dei Centri di Infusione Ambulatoriale è previsto crescere da 50.967,5 milioni di USD nel 2025 a un valore stimato di 102.006,4 milioni di USD entro il 2032, con un tasso di crescita annuale composto (CAGR) del 10,4% dal 2025 al 2032. La crescente domanda di servizi di infusione basati su ambulatori guida un’espansione costante nel mercato dei Centri di Infusione Ambulatoriale.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2024 |

| Anno Base |

2025 |

| Periodo di Previsione |

2026-2032 |

| Dimensione del Mercato dei Centri di Infusione Ambulatoriale 2025 |

50.967,5 milioni di USD |

| Mercato dei Centri di Infusione Ambulatoriale, CAGR |

10,4% |

| Dimensione del Mercato dei Centri di Infusione Ambulatoriale 2032 |

102.006,4 milioni di USD |

Approfondimenti sul Mercato dei Centri di Infusione Ambulatoriale:

- L’uso crescente di biologici, terapie con immunoglobuline e trattamenti per malattie croniche rafforza il flusso di pazienti nei centri di infusione ambulatoriale, supportato da una programmazione flessibile e costi di cura inferiori.

- Le sfide operative come la carenza di personale, le regole di rimborso complesse e i requisiti elevati di gestione delle terapie continuano a limitare la scalabilità dei servizi in diverse regioni.

- Il Nord America guida il mercato grazie a una forte infrastruttura e allineamento dei pagatori, mentre l’Europa mantiene la crescita attraverso percorsi di infusione diurna strutturati per condizioni croniche.

- L’Asia Pacifico emerge come la regione in più rapida crescita, trainata dall’espansione dei sistemi sanitari privati e dall’adozione più ampia di terapie specialistiche all’interno di modelli di infusione ambulatoriale.

Fattori Trainanti del Mercato dei Centri di Infusione Ambulatoriale

Crescente Spostamento Verso la Fornitura di Infusioni Ambulatoriali a Costi Efficienti

I sistemi sanitari spostano la terapia infusionale dagli ospedali ai centri ambulatoriali per ridurre i costi complessivi e migliorare il flusso di pazienti. Questo spostamento rafforza il mercato dei Centri di Infusione Ambulatoriale e supporta un’adozione più ampia dei piani di gestione delle cure croniche. I fornitori utilizzano i centri ambulatoriali per alleviare la pressione sulle unità di degenza e reindirizzare le terapie di routine verso ambienti controllati e a basso costo. I pazienti preferiscono questi centri per i tempi di attesa più brevi e la programmazione flessibile. I pagatori supportano questa transizione a causa dei minori oneri di rimborso. Beneficia di una forte domanda di terapie biologiche che richiedono sessioni ricorrenti. La crescente partecipazione delle assicurazioni rafforza l’accesso dei pazienti. L’espansione delle reti di fornitori aumenta la disponibilità dei servizi in molte regioni.

- Ad esempio, Option Care Health ha riportato di aver fornito oltre 3 milioni di trattamenti di infusione annuali attraverso la sua rete ambulatoriale nazionale, dimostrando la scala dello spostamento delle cure infusioni verso siti ambulatoriali.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aumento del Peso delle Malattie Croniche e Autoimmuni

L’aumento dei casi di disturbi autoimmuni, neurologici e metabolici crea una forte domanda di supporto per infusioni a lungo termine. Il mercato dei Centri di Infusione Ambulatoriale beneficia della necessità di somministrazione programmata di farmaci biologici e speciali. I pazienti cercano centri che mantengano standard di sicurezza offrendo cicli di trattamento prevedibili. I team sanitari si affidano a questi centri per gestire condizioni complesse con supervisione costante. La crescente consapevolezza dell’efficacia dei biologici migliora l’adozione delle terapie. Ottiene supporto da una migliore copertura diagnostica e dall’inizio precoce del trattamento. La domanda cresce sia in contesti urbani che semi-urbani. Protocolli clinici solidi rendono questi centri canali preferiti per terapie che modificano la malattia.

- Ad esempio, Accredo (Cigna Group) segnala di supportare oltre 30.000 pazienti con terapie di infusione speciali ogni anno, riflettendo la crescita nazionale delle esigenze di infusione biologica e correlate alle malattie autoimmuni.

Progressi nei Dispositivi di Infusione e nella Gestione delle Terapie

Nuove pompe di infusione, strumenti di monitoraggio remoto e sistemi automatizzati di gestione dei farmaci migliorano la sicurezza e l’efficienza del flusso di lavoro. I fornitori utilizzano attrezzature avanzate per minimizzare gli errori e migliorare il comfort del paziente. Il mercato dei Centri di Infusione Ambulatoriale beneficia degli aggiornamenti dei dispositivi che supportano lunghe durate di infusione con maggiore stabilità. Aiuta i team a monitorare la risposta alla terapia in modo più accurato. Una migliore compatibilità dei farmaci espande la gamma di trattamenti che questi centri possono offrire. L’automazione riduce i passaggi manuali durante il dosaggio e la documentazione. Strumenti migliorati a fianco del paziente supportano esperienze migliori per i pazienti. Una più ampia adozione di flussi di lavoro digitali migliora la coerenza operativa.

Crescente Preferenza per Modelli di Cura Comodi e Centrati sul Paziente

I pazienti preferiscono la cura infusionale ambulatoriale per la sua comodità e programmazione prevedibile. Il mercato dei Centri di Infusione Ambulatoriale cresce man mano che i modelli di appuntamenti flessibili sostituiscono le rigide tempistiche ospedaliere. Offre registrazioni semplificate, periodi di attesa più brevi e ambienti di trattamento più confortevoli. I fornitori progettano centri attorno alle esigenze dei pazienti per migliorare l’aderenza. La domanda aumenta tra gli adulti lavoratori che cercano cure affidabili senza visite ospedaliere. Migliorati rapporti tra personale e pazienti rafforzano l’attenzione clinica. La copertura assicurativa espande l’accesso per terapie ripetute. La crescita delle popolazioni con malattie croniche amplifica la necessità di questi ambienti a misura di paziente.

Tendenze del Mercato dei Centri di Infusione Ambulatoriale

Espansione della Somministrazione di Farmaci Speciali in Ambienti Ambulatoriali

I farmaci speciali richiedono supervisione strutturata e i centri ambulatoriali espandono la capacità per soddisfare le crescenti esigenze. Il mercato dei Centri di Infusione Ambulatoriale riflette questa crescita attraverso protocolli clinici ampliati. Supporta la somministrazione di terapie oncologiche, neurologiche e immunologiche. I fornitori integrano flussi di lavoro avanzati per la gestione dei farmaci per migliorare l’accuratezza del trattamento. I programmi di formazione si espandono per supportare la competenza del personale. I centri investono in ambienti controllati per gestire i biologici sensibili. La crescita delle farmacie specializzate rafforza i modelli di riferimento. La collaborazione tra produttori di farmaci e reti ambulatoriali aumenta l’accesso.

Integrazione di Strumenti Digitali per il Flusso di Lavoro e la Gestione dei Pazienti

Le piattaforme digitali migliorano la pianificazione, la supervisione del dosaggio e il monitoraggio dei pazienti. I centri ambulatoriali adottano strumenti che semplificano le attività amministrative e riducono i ritardi. Il mercato dei Centri di Infusione Ambulatoriale trae valore dai sistemi EMR integrati che supportano decisioni cliniche rapide. Beneficia i fornitori che adottano promemoria automatizzati e check-in a distanza. I cruscotti digitali aiutano i team a gestire il traffico di infusioni ad alto volume. La documentazione clinica migliora con input digitali strutturati. Gli strumenti di comunicazione in tempo reale migliorano il coordinamento. La crescente visibilità dei dati supporta una pianificazione delle cure più efficiente.

- Ad esempio, Epic Systems è installato in oltre 305 sistemi sanitari negli Stati Uniti, con più di 250 milioni di pazienti che hanno cartelle cliniche elettroniche attive, rendendolo una delle piattaforme cliniche più ampiamente utilizzate a supporto dei flussi di lavoro di infusione ambulatoriale.

Crescente Espansione delle Catene di Centri di Infusione Indipendenti

Gli operatori indipendenti si espandono a livello nazionale per rispondere alla crescente domanda dei pazienti. Questi centri offrono appuntamenti flessibili e alta disponibilità di servizi. Il mercato dei Centri di Infusione Ambulatoriale sperimenta una forte concorrenza poiché le catene investono in nuove sedi. Ciò motiva i fornitori a migliorare la coerenza clinica e le esperienze dei pazienti. Gli investitori vedono l’assistenza all’infusione ambulatoriale come un modello di crescita scalabile. Le strategie di espansione si concentrano su regioni suburbane e semi-urbane non servite. Le opportunità contrattuali rafforzano i legami con le cliniche specialistiche. I modelli multi-sito consentono la fornitura di servizi standardizzati.

- Ad esempio, Vivo Infusion si è espansa a quasi 80 centri di infusione ambulatoriale in 15 stati dopo l’acquisizione di Infusion Associates, segnando una delle più grandi impronte di operatori indipendenti negli Stati Uniti.

Crescente Collaborazione tra Pagatori e Fornitori di Infusione Ambulatoriale

I pagatori promuovono l’assistenza all’infusione ambulatoriale a causa del suo profilo di costo inferiore. Le partnership tra assicuratori e centri di infusione ampliano l’accesso dei pazienti. Il mercato dei Centri di Infusione Ambulatoriale beneficia di accordi di rimborso strutturati. Incoraggia i pazienti a spostarsi dai reparti ambulatoriali ospedalieri ai centri indipendenti. La contrattazione supporta costi di trattamento prevedibili. I fornitori allineano i loro percorsi di cura con le linee guida dei pagatori per mantenere la copertura. La collaborazione supporta una migliore continuità delle cure croniche. Gli accordi di condivisione dei dati aiutano a migliorare i risultati dei pazienti.

Analisi delle Sfide del Mercato dei Centri di Infusione Ambulatoriale

Paisaggio Complesso dei Rimborsi e Pressioni sui Costi

Le regole di rimborso variano tra le regioni e creano incertezza per i fornitori. Il mercato dei Centri di Infusione Ambulatoriale affronta sfide quando gli assicuratori modificano i criteri di copertura. Si occupa di ritardi nell’approvazione delle richieste che influenzano la stabilità finanziaria. I fornitori devono navigare tra le variazioni di rimborso tra biologici e farmaci speciali. I crescenti costi operativi mettono sotto pressione i margini di profitto per i centri indipendenti. La formazione del personale e gli aggiornamenti delle attrezzature richiedono investimenti costanti. La copertura limitata per nuove terapie limita l’accesso dei pazienti. Le differenze normative tra stati aumentano la complessità amministrativa. I cicli di rimborso lenti mettono a dura prova il flusso di cassa.

Carenza di Personale Clinico Qualificato e Requisiti di Conformità

Reclutare infermieri e tecnici specializzati in infusioni rimane difficile in molte regioni. Il mercato dei Centri di Infusione Ambulatoriale fatica ad espandere la capacità senza un personale adeguato. Deve mantenere una stretta conformità ai protocolli di sicurezza. I farmaci complessi richiedono abilità di gestione precise. I fornitori affrontano sfide nell’adattare i flussi di lavoro alle normative in evoluzione. Le esigenze di formazione richiedono un investimento continuo. Il burnout del personale aumenta i rischi di turnover. Gli audit di conformità creano un pesante carico operativo. Mantenere una qualità costante in più siti diventa difficile.

Opportunità del Mercato dei Centri di Infusione Ambulatoriale

Espansione dei Servizi in Aree di Malattie Emergenti e Terapie Avanzate

Le pipeline in crescita in oncologia, malattie rare e disturbi autoimmuni creano nuove opportunità di servizio. Il mercato dei Centri di Infusione Ambulatoriale beneficia dei centri che diversificano i portafogli terapeutici. Può ampliare l’ambito dei trattamenti man mano che più biologici e farmaci speciali ottengono l’approvazione. I fornitori che investono in capacità avanzate di gestione si posizionano per una crescita più forte. Aumenta la domanda per i centri specializzati nel supporto all’infusione di malattie rare. Le partnership con cliniche specializzate aprono nuovi canali di riferimento. L’espansione in tipi di infusione complessi attira un volume maggiore di pazienti. Il miglioramento della formazione crea una capacità operativa più forte. L’adozione precoce di nuove aree terapeutiche costruisce un vantaggio competitivo.

Potenziale di Crescita in Regioni Non Servite e Modelli Abilitati dalla Tecnologia

I mercati emergenti presentano un forte potenziale per l’espansione dell’infusione ambulatoriale. Il mercato dei Centri di Infusione Ambulatoriale beneficia dell’urbanizzazione crescente e dell’aumento degli investimenti privati nella sanità. Guadagna slancio quando i fornitori entrano in regioni con opzioni limitate di infusione ospedaliera. I modelli di cura digitale supportano il monitoraggio remoto e facilitano la gestione dei pazienti. Lo screening tramite telemedicina crea flussi di lavoro più fluidi. I modelli di infusione ibridi aiutano i pazienti a passare in sicurezza tra l’assistenza domiciliare e quella del centro. L’investimento in unità di infusione mobili espande la portata. L’espansione geografica crea percorsi di crescita a lungo termine forti.

Analisi della Segmentazione del Mercato dei Centri di Infusione Ambulatoriale:

Per Tipo di Terapia

Il mercato dei Centri di Infusione Ambulatoriale mostra una forte diversità tra i tipi di terapia, guidata dalla crescente domanda di cure ambulatoriali complesse. Le terapie anti-infettive e di idratazione supportano le esigenze di trattamento di routine, mentre le infusioni chemioterapiche rafforzano i servizi ad alta intensità. Le terapie con immunoglobuline creano volumi ricorrenti costanti per condizioni croniche. Beneficia di terapie biologiche e mirate che richiedono somministrazione controllata e monitoraggio qualificato. La nutrizione enterale e parenterale amplia il supporto per i pazienti con carenze nutrizionali. Altre terapie di infusione estendono la portata del servizio nei segmenti di cura del dolore, steroidi e supporto. Una copertura terapeutica più ampia migliora l’utilizzo del centro e la fidelizzazione dei pazienti.

- Ad esempio, Fresenius Kabi riporta la produzione di oltre 1 miliardo di unità di infusione endovenosa all’anno nella sua rete di produzione globale, dimostrando la scala della domanda di terapia fornita ai centri ambulatoriali e ambulatoriali.

Per Applicazione

L’oncologia rimane una delle applicazioni più forti nel mercato dei Centri di Infusione Ambulatoriale, supportata da cicli di trattamento strutturati. Le malattie autoimmuni guidano una domanda ricorrente a causa delle necessità di terapia biologica a lungo termine. Supporta disturbi neurologici e gastrointestinali che richiedono infusioni supervisionate. Le malattie infettive contribuiscono a un flusso costante di pazienti per sessioni di terapia a breve termine. I disturbi da immunodeficienza si affidano alla somministrazione programmata di IVIG o SCIG. Altre condizioni croniche o acute espandono l’impronta terapeutica dei centri ambulatoriali. L’ampia rilevanza clinica rafforza l’adozione costante multi-specialistica in tutte le regioni.

Per Utente Finale

I centri di infusione indipendenti guidano grazie alla programmazione flessibile, al personale specializzato e alla forte preferenza dei pazienti. Le suite basate su studi medici ampliano l’accesso per i pazienti che preferiscono la continuità all’interno delle pratiche cliniche. Il mercato dei Centri di Infusione Ambulatoriale include centri affiliati a ospedali che gestiscono infusioni complesse o sensibili al rischio. I fornitori di infusione domiciliare con supporto ambulatoriale migliorano la comodità per i pazienti stabili. Acquisisce valore da contesti di cura diversificati che soddisfano le varie esigenze dei pazienti. La segmentazione per utente finale supporta una penetrazione regionale più ampia. Modelli di cura distinti guidano la differenziazione competitiva nel mercato.

- Ad esempio, HCA Healthcare riporta di fornire oltre 37 milioni di visite ambulatoriali all’anno attraverso la sua rete ospedaliera nazionale, una parte delle quali include servizi di infusione ambulatoriale integrati nei centri affiliati.

Per Tipo di Pagatore

I piani di assicurazione commerciale rimangono la principale fonte di rimborso nel mercato dei Centri di Infusione Ambulatoriale, supportando un ampio accesso dei pazienti. Beneficia di politiche che incoraggiano modelli di infusione ambulatoriale rispetto a contesti ospedalieri a costo più elevato. I programmi Medicare contribuiscono a un volume significativo di trattamenti attraverso gli anziani con condizioni croniche. Altri pagatori pubblici o privati mantengono la domanda attraverso terapie specializzate. La diversità dei pagatori stabilizza il flusso di pazienti durante tutto l’anno. Strutture di rimborso chiare supportano la pianificazione operativa. La partecipazione costante dei pagatori rafforza la crescita del mercato a lungo termine.

Segmentazione:

Per Tipo di Terapia

- Terapie Anti-infettive

- Terapie di Idratazione

- Infusioni di Chemioterapia

- Terapie con Immunoglobuline (IVIG/SCIG)

- Terapie Biologiche e Mirate

- Sostegno Nutrizionale Enterale e Parenterale

- Altre Terapie Infusionali

Per Applicazione

- Condizioni Oncologiche

- Malattie Autoimmuni

- Disturbi Neurologici

- Malattie Infettive

- Disturbi Gastrointestinali

- Disturbi da Deficienza Immunitaria

- Altre Condizioni Croniche o Acute

Per Utente Finale

- Centri di Infusione Autonomi o Indipendenti

- Suite di Infusione Basate in Studi Medici

- Centri di Infusione Affiliati a Ospedali

- Fornitori di Infusione Domiciliare con Modelli di Supporto Ambulatoriale

Per Tipo di Pagatore

- Piani di Assicurazione Commerciale

- Programmi Medicare

- Altri Pagatori Pubblici o Privati

Per Regione

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Analisi Regionale:

Il Nord America detiene la quota principale del mercato dei Centri di Infusione Ambulatoriale, rappresentando circa il 45% del panorama globale. La forte adozione di biologici, un’infrastruttura di assistenza ambulatoriale ben sviluppata e un supporto favorevole ai rimborsi favoriscono l’espansione continua del mercato. Beneficia di grandi catene di infusione indipendenti e modelli di infusione in studi medici in espansione. Le condizioni oncologiche e autoimmuni guidano il volume ricorrente dei pazienti. I centri ambulatoriali affiliati agli ospedali supportano terapie complesse che richiedono supervisione clinica. La crescente preferenza dei pagatori per la somministrazione di infusione a costi efficienti rafforza la domanda a lungo termine.

L’Europa segue con una quota di circa il 28%, supportata da modelli di infusione diurna strutturati e dall’integrazione costante delle terapie biologiche. Guadagna slancio dai sistemi sanitari nazionali che promuovono percorsi di trattamento ambulatoriale per ridurre la pressione sui ricoveri. L’adozione cresce in oncologia, neurologia e disturbi correlati al sistema immunitario. I centri indipendenti si espandono nelle regioni urbane con alta densità di pazienti. Le suite di infusione collegate agli ospedali mantengono ruoli importanti nella gestione di casi complessi. Una maggiore consapevolezza dei pazienti migliora l’accettazione delle cure infusionali ambulatoriali programmate.

L’Asia Pacifico emerge come la regione in più rapida crescita con circa il 18% della quota del mercato dei Centri di Infusione Ambulatoriale, trainata dall’espansione delle reti sanitarie private e dall’aumento dell’incidenza delle malattie croniche. Beneficia di grandi popolazioni di pazienti che richiedono terapie biologiche e IVIG ricorrenti. La domanda aumenta in India, Cina e Sud-est asiatico man mano che i modelli ambulatoriali sostituiscono le tradizionali impostazioni di infusione ospedaliera. I centri basati su studi medici guadagnano terreno nelle aree metropolitane. Le unità di infusione affiliate agli ospedali supportano trattamenti avanzati che richiedono la supervisione di specialisti. Gli investimenti in clinici qualificati rafforzano la capacità di servizio nei mercati emergenti.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori:

- InfuCare Rx

- KabaFusion

- Soleo Health

- Paragon Healthcare

- Amerita (una società PharMerica)

- United Infusion

- PromptCare

- Nufactor (FFF Enterprises)

- Option Care Health

- IVX Health

- Vital Care Infusion Services

- Accredo (Gruppo Cigna)

- Healix Infusion Therapy

- Altus Infusion

Analisi Competitiva:

Il mercato dei Centri di Infusione Ambulatoriale presenta un panorama competitivo definito dalla differenziazione dei servizi, dall’espansione geografica e dall’integrazione delle terapie specialistiche. I grandi fornitori espandono la loro presenza nazionale per aumentare la portata dei pazienti e garantire contratti con i pagatori. Ciò spinge i piccoli operatori regionali a specializzarsi in terapie complesse o a collaborare con studi medici. I centri di infusione indipendenti competono sulla convenienza, sui tempi di attesa brevi e sui modelli di cura personalizzati. I centri affiliati agli ospedali mantengono un vantaggio nella gestione di trattamenti avanzati o sensibili al rischio che richiedono la supervisione di specialisti. I programmi di infusione domiciliare influenzano la competizione attirando pazienti stabili che cercano cure flessibili. Gli investimenti tecnologici nell’automazione del flusso di lavoro, nell’integrazione EMR e nel monitoraggio remoto rafforzano l’efficienza operativa. L’allineamento con i pagatori gioca un ruolo significativo nel plasmare la competitività, con i termini di rimborso che influenzano le strategie di espansione dei fornitori.

Sviluppi Recenti:

- Nel novembre 2025, InfuCare Rx ha completato una ricapitalizzazione con Guggenheim Investments come nuovo partner strategico di capitale, sottolineando l’attenzione dell’azienda sull’espansione dei suoi servizi di infusione specializzata.

- Nel settembre 2025, Premier Infusion and Healthcare Services, Inc. ha stipulato un accordo di acquisto di gruppo quinquennale con Premier, Inc., supportando l’espansione nel mercato delle cliniche di infusione ambulatoriale con una spesa contrattuale annua stimata superiore a 50 milioni di dollari. Questa collaborazione migliora l’efficienza operativa e l’accesso a cure di infusione di alta qualità.

- Nel luglio 2024, Vivo Infusion ha acquisito Infusion Associates, un leader del settore con centri in Michigan, Minnesota, Ohio e Wisconsin. L’acquisizione ha ampliato la rete di Vivo Infusion a quasi 80 centri di infusione ambulatoriale in 15 stati.

Copertura del Rapporto:

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Terapia, Applicazione, Utente Finale e Tipo di Pagatore. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future:

- L’adozione crescente dei biologici rafforzerà la domanda a lungo termine nel mercato dei Centri di Infusione Ambulatoriale, guidata da programmi di terapia ricorrenti.

- La crescente preferenza per il trattamento ambulatoriale incoraggerà una rapida espansione delle reti di infusione indipendenti.

- L’aumento della prevalenza delle malattie croniche spingerà i fornitori a incrementare la capacità e diversificare i portafogli terapeutici.

- Un maggiore supporto dei pagatori per modelli di infusione ambulatoriale a basso costo migliorerà l’accesso dei pazienti.

- Gli strumenti di flusso di lavoro digitali e le funzionalità di monitoraggio remoto semplificheranno le operazioni cliniche e miglioreranno la supervisione del trattamento.

- Forti partnership tra medici e centri di infusione aumenteranno i rinvii dei pazienti per terapie complesse.

- L’investimento in personale clinico qualificato migliorerà la qualità del servizio e supporterà protocolli di infusione avanzati.

- L’espansione nelle regioni semi-urbane estenderà la disponibilità delle cure oltre i principali centri metropolitani.

- La crescita nell’integrazione delle farmacie specializzate migliorerà la continuità tra la dispensazione dei farmaci e la somministrazione della terapia.

- I mercati emergenti accelereranno l’adozione mentre le reti sanitarie private costruiscono moderne infrastrutture di infusione ambulatoriale.