Panoramica del Mercato dei Sistemi Densitometri Ossei

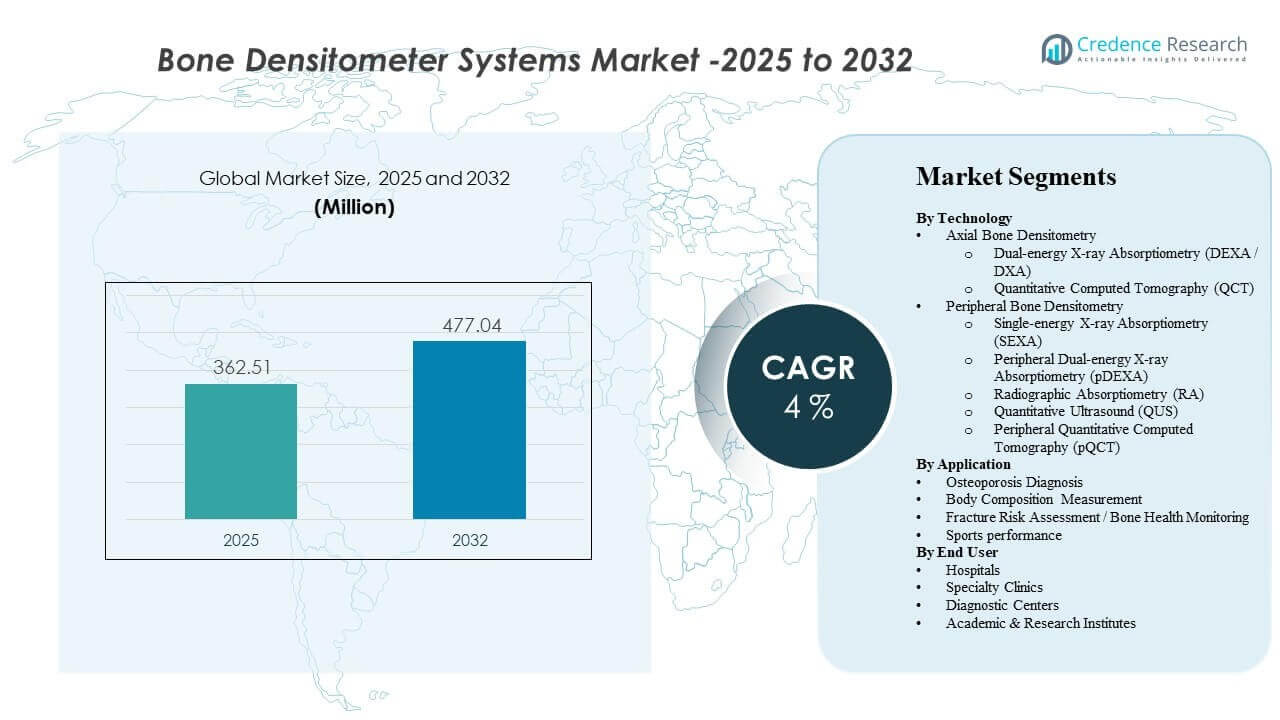

La dimensione del mercato globale dei Sistemi Densitometri Ossei è stata stimata a 362,51 milioni di USD nel 2025 e si prevede che raggiungerà i 477,04 milioni di USD entro il 2032, crescendo a un CAGR del 4% dal 2025 al 2032. L’aumento dei volumi di screening dell’osteoporosi nelle popolazioni anziane sta rafforzando la domanda diagnostica di routine per le valutazioni della densità ossea negli ospedali e nei centri diagnostici. L’uso crescente della misurazione della composizione corporea nella salute metabolica, nella medicina sportiva e nella cura preventiva sta anche ampliando i casi d’uso clinico per le piattaforme di densitometria oltre i percorsi tradizionali dell’osteoporosi.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2024 |

| Anno Base |

2025 |

| Periodo di Previsione |

2026-2032 |

| Dimensione del Mercato dei Sistemi Densitometri Ossei 2025 |

362,51 milioni di USD |

| Mercato dei Sistemi Densitometri Ossei, CAGR |

4% |

| Dimensione del Mercato dei Sistemi Densitometri Ossei 2032 |

477,04 milioni di USD |

Tendenze e Approfondimenti Chiave del Mercato

- La diagnosi dell’osteoporosi ha rappresentato la quota maggiore del 70,8% nel 2025, riflettendo il continuo focus sui percorsi di screening, diagnosi e monitoraggio della terapia.

- L’assorbimetria a raggi X a doppia energia (DXA/DEXA) ha rappresentato una quota stimata del 63,4% nel 2025, supportata da un’ampia familiarità clinica e dal posizionamento come standard di cura.

- Si prevede che la misurazione della composizione corporea crescerà a un CAGR dell’11,32% durante il periodo di previsione, guidata dalla domanda di valutazioni della massa magra, massa grassa e correlate alla sarcopenia.

- Si prevede che l’Asia Pacifico sarà la regione in più rapida crescita con un CAGR dell’8,19% durante il periodo di previsione, supportata dall’espansione delle infrastrutture diagnostiche e dall’aumento della consapevolezza.

- Il Nord America ha detenuto una quota del 25,10% nel 2025, riflettendo una maggiore penetrazione dei test e flussi di lavoro diagnostici consolidati guidati dal rimborso.

Analisi del Segmento

Il profilo della domanda del Mercato dei Sistemi Densitometri Ossei è modellato dal mix di requisiti di test assiali e periferici attraverso la diagnosi di routine dell’osteoporosi, il monitoraggio della salute ossea a lungo termine e i nuovi casi d’uso della composizione corporea. Nella pratica clinica, i flussi di lavoro delle scansioni sono progettati per un’elevata produttività, e gli esami di densitometria sono posizionati come test pratici che supportano le decisioni di screening e follow-up nei contesti di cura primaria e specialistica. La capacità di fornire misurazioni ripetibili è centrale per il monitoraggio della terapia, la valutazione del rischio di frattura e i programmi di screening a livello di popolazione.

L’utilizzo del sistema è influenzato anche dalla comodità operativa e dalle considerazioni sull’esperienza del paziente. I flussi di lavoro tipici delle scansioni della densità ossea sono progettati per essere completati rapidamente, supportando un maggiore afflusso di pazienti negli ospedali e nei centri diagnostici. Le capacità di valutazione della composizione corporea sono sempre più utilizzate per estendere l’utilizzo alla salute metabolica, alla gestione del peso, alla valutazione della sarcopenia e al monitoraggio delle prestazioni sportive, il che amplia la rilevanza dei sistemi di densitometria oltre i soli percorsi per l’osteoporosi.

Il rimborso e l’integrazione nei percorsi di cura continuano a influenzare le decisioni di adozione da parte dei fornitori. Quando i test di densitometria sono integrati nelle linee guida per la cura preventiva e nei protocolli di follow-up, la domanda si stabilizza e i cicli di sostituzione migliorano per i sistemi installati. Anche la differenziazione tecnologica è importante, in particolare nell’equilibrio tra precisione, considerazioni sull’esposizione alle radiazioni, portabilità e facilità di impiego in contesti ambulatoriali o decentralizzati.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Per Approfondimenti Tecnologici

L’assorbimetria a raggi X a doppia energia (DEXA / DXA) ha rappresentato la quota maggiore del 63,4% nel 2025. I sistemi DXA sono leader perché sono ampiamente utilizzati per la valutazione standardizzata della densità minerale ossea in siti assiali clinicamente importanti e sono ben allineati con i percorsi di cura routinari per l’osteoporosi. I sistemi DXA supportano anche il monitoraggio longitudinale, importante per il tracciamento della risposta alla terapia e la pianificazione dei follow-up. Le piattaforme DXA beneficiano ulteriormente di un uso multiuso, poiché i moduli di misurazione della composizione corporea possono aumentare l’utilizzo del sistema all’interno della stessa base installata.

Per Approfondimenti Applicativi

La Diagnosi dell’Osteoporosi ha rappresentato la quota maggiore del 70,8% nel 2025. La diagnosi dell’osteoporosi è leader perché lo screening e la conferma diagnostica dell’osteoporosi rimangono il caso d’uso di densitometria più consolidato negli ospedali, nelle cliniche e nei centri diagnostici. La gestione dell’osteoporosi richiede test ripetuti per il monitoraggio e la stratificazione del rischio, sostenendo volumi di test costanti. I flussi di lavoro per la diagnosi dell’osteoporosi si allineano anche con il processo decisionale clinico per la prevenzione delle fratture e la selezione della terapia, rafforzando la domanda di sistemi di densitometria.

Per Approfondimenti sugli Utenti Finali

Gli ospedali continuano a rappresentare un importante centro di adozione perché concentrano i flussi di lavoro di imaging, la disponibilità di specialisti e i percorsi diagnostici integrati per la valutazione della salute ossea. Le cliniche specialistiche supportano la domanda attraverso il monitoraggio ripetuto in contesti di ortopedia, endocrinologia, reumatologia e medicina dello sport, dove la densitometria supporta il processo decisionale e il monitoraggio del trattamento. I centri diagnostici ampliano l’accesso al mercato attraverso test ambulatoriali ad alto rendimento e volumi basati su referenze. Gli istituti accademici e di ricerca contribuiscono attraverso studi basati su protocolli che utilizzano la densitometria per applicazioni di ricerca sulla salute ossea e sulla composizione corporea.

Fattori Trainanti del Mercato dei Sistemi Densitometri Ossei

Aumento della domanda di screening e monitoraggio dell’osteoporosi

I volumi di screening della salute ossea sono supportati dall’invecchiamento della popolazione e da una maggiore consapevolezza della prevenzione delle fratture nei contesti di cura di routine. I fornitori integrano sempre più spesso la valutazione della densità ossea nei percorsi di cura per le donne in post-menopausa e altri gruppi a rischio. Anche le esigenze di monitoraggio longitudinale supportano la domanda di test ripetuti laddove è necessario il monitoraggio della risposta alla terapia. Volumi di screening più elevati migliorano i tassi di utilizzo dei sistemi di densitometria installati, supportando la domanda di sostituzione e gli aggiornamenti tecnologici.

- Ad esempio, Hologic afferma che il suo sistema Horizon DXA completa le scansioni della densità ossea in circa 10-30 secondi, mentre la sua valutazione delle fratture atipiche del femore può essere eseguita con una scansione di 15 secondi, supportando un flusso di screening e follow-up più rapido nella pratica di routine.

Espansione dei casi d’uso della misurazione della composizione corporea

La misurazione della composizione corporea è sempre più utilizzata nella gestione della salute metabolica, nei programmi di obesità e nella valutazione del rischio correlato alla sarcopenia. I fornitori adottano la misurazione della composizione corporea basata sulla densitometria per supportare la valutazione clinica delle tendenze della massa magra e della distribuzione del grasso. Una più ampia adozione ambulatoriale è supportata anche da modelli di cura preventiva in cui il monitoraggio basato sulla misurazione viene utilizzato per valutare i progressi. Questi casi d’uso aumentano l’utilizzo del sistema e rafforzano la proposta di valore per i sistemi di densitometria multifunzionali.

Crescita della diagnostica ambulatoriale e dei test basati su referral

I centri diagnostici e le cliniche ambulatoriali stanno espandendo i servizi di imaging per soddisfare la domanda di test di screening non invasivi. I percorsi basati su referral da parte di fornitori di cure primarie e specialistiche aumentano il flusso di test al di fuori degli ospedali. I modelli di erogazione centrati sull’ambulatorio danno anche priorità all’integrazione rapida del flusso di lavoro e all’efficienza operativa. Questi cambiamenti supportano l’adozione di sistemi di densitometria che sono più facili da distribuire, mantenere e programmare all’interno delle operazioni diagnostiche di routine.

- Ad esempio, DMS Imaging afferma che il suo STRATOS DR può eseguire esami in soli 15 secondi per sito, supporta più utenti su diverse postazioni di lavoro e consente l’importazione e l’esportazione basate su DICOM a PACS e RIS, caratteristiche che si adattano ad ambienti ambulatoriali ad alto turnover.

Miglioramenti tecnologici a supporto dell’efficienza del flusso di lavoro

I fornitori continuano a migliorare le capacità software e analitiche per migliorare la reportistica, la precisione e la coerenza tra le misurazioni ripetute. I miglioramenti del flusso di lavoro supportano un throughput più elevato e requisiti di formazione semplificati per i tecnici. Analisi avanzate e strumenti di valutazione integrati aiutano i fornitori a convertire le misurazioni grezze in output clinici azionabili. Aggiornamenti software continui e miglioramenti della piattaforma estendono la vita dei sistemi installati e migliorano i percorsi di aggiornamento per i fornitori.

Sfide del mercato dei sistemi di densitometria ossea

L’accessibilità economica delle attrezzature capitali e la durata del ciclo di sostituzione rimangono sfide importanti per l’adozione della densitometria, in particolare in contesti sensibili ai costi. I fornitori spesso danno priorità agli investimenti in imaging multimodale, che possono ritardare gli acquisti di densitometria quando esistono vincoli di bilancio. I cicli di approvvigionamento possono essere lunghi nei sistemi pubblici e nei mercati guidati da gare d’appalto, il che influisce sulle spedizioni di unità a breve termine. La copertura del servizio, i requisiti di calibrazione e le esigenze di formazione del personale influenzano anche il costo totale di proprietà e possono rallentare l’adozione nelle strutture più piccole.

- Ad esempio, il Lunar iDXA di GE HealthCare è progettato per una sala d’esame di 3,5 m x 3,2 m, tipicamente senza schermatura per l’operatore o preparazioni speciali del sito oltre a una presa di corrente dedicata, supportando pazienti fino a 204 kg e operando a 750 VA durante la scansione, il che riflette un chiaro sforzo per ridurre la complessità dell’installazione e ampliare l’usabilità clinica anche se le barriere di accessibilità possono ancora ritardare le decisioni di acquisto in strutture più piccole.

La variabilità dei rimborsi e l’implementazione disomogenea delle linee guida possono anche limitare l’espansione del mercato. Alcuni contesti di cura possono mancare di percorsi di screening coerenti o programmi di riferimento strutturati, riducendo i volumi di test e indebolendo l’economia dell’utilizzo. Le differenze nell’adozione clinica tra le geografie possono creare una concentrazione della domanda in un numero minore di mercati ad alta penetrazione. La pressione sui prezzi competitivi può intensificarsi nel segmento di fascia media, sfidando i fornitori a mantenere i margini mentre forniscono miglioramenti software e di servizio.

Tendenze e Opportunità del Mercato dei Sistemi Densitometri Ossei

Una chiave di opportunità è l’accento crescente sulla cura preventiva e la stratificazione del rischio, dove la densitometria può essere integrata in programmi più ampi di salute muscoloscheletrica e metabolica. La domanda clinica si sta espandendo per il monitoraggio basato su misurazioni nella gestione del peso e nella valutazione della sarcopenia, il che aumenta l’interesse per le piattaforme abilitate alla composizione corporea. L’adozione ambulatoriale guidata dal flusso di lavoro crea anche spazio per sistemi che migliorano il throughput e riducono il carico operativo. Questi fattori supportano la differenziazione del prodotto in analisi software, automazione dei report e strumenti integrati di valutazione del rischio.

I test decentralizzati e le soluzioni portatili rappresentano un’altra area di tendenza, specialmente per lo screening di sensibilizzazione e le cliniche più piccole. La domanda di sistemi a basso ingombro supporta l’adozione di modalità periferiche e portatili dove esistono casi d’uso clinici appropriati. Le partnership con reti diagnostiche e cliniche specializzate possono accelerare l’adozione integrando i test nei percorsi di riferimento. I fornitori di tecnologia che allineano evidenze cliniche, design del flusso di lavoro e capacità di servizio possono aumentare la penetrazione sia nei mercati sanitari maturi che in quelli in via di sviluppo.

- Ad esempio, BeamMed afferma che il suo scanner portatile per la densità ossea MiniOmni consente lo screening dei pazienti 3 volte più veloce, utilizza la tecnologia Sunlight Omnipath convalidata attraverso migliaia di installazioni Sunlight Omnisense in tutto il mondo dal 2000, ed è stato dimostrato in dozzine di fornitori di salute e centinaia di cliniche, evidenziando la sua idoneità per ambienti di screening decentralizzati.

Approfondimenti Regionali

Nord America

Il Nord America ha rappresentato il 25,10% della quota nel 2025, supportato da una maggiore penetrazione dei test diagnostici e percorsi di gestione dell’osteoporosi consolidati. Ospedali e centri diagnostici contribuiscono a una domanda costante attraverso programmi di screening di routine e monitoraggio di follow-up. La preferenza dei fornitori per i test standardizzati supporta l’utilizzo continuo dei sistemi di densitometria assiale. La domanda di sostituzione è influenzata dagli aggiornamenti software, dai miglioramenti dell’efficienza del flusso di lavoro e dalle aspettative di copertura del servizio.

Europa

L’Europa ha rappresentato una quota del 22,65% nel 2025, riflettendo un forte allineamento con la demografia invecchiante e percorsi di salute ossea consolidati in molti paesi. La domanda è supportata da programmi di screening sanitario pubblico e protocolli di monitoraggio guidati da specialisti. L’approvvigionamento può essere influenzato da processi di gara e budgeting a livello di sistema, che determinano i tempi di sostituzione. Le opportunità rimangono nell’espansione dei casi d’uso della composizione corporea e nel miglioramento dell’accesso ambulatoriale.

Asia Pacifico

L’Asia Pacifico ha guidato con una quota del 29,35% nel 2025 ed è prevista come la regione in più rapida crescita grazie all’aumento degli investimenti nelle infrastrutture diagnostiche e alla crescente consapevolezza dell’osteoporosi. Grandi bacini di pazienti, espansione della diagnostica privata e miglioramento dell’accesso ai servizi di imaging supportano la crescita dei volumi. L’adozione beneficia del rafforzamento dei percorsi di cura specialistica e di una maggiore adozione dello screening preventivo nelle reti sanitarie urbane. Un maggiore focus sulla salute metabolica e sulla valutazione legata al fitness supporta anche la domanda di misurazione della composizione corporea.

America Latina

L’America Latina ha detenuto una quota del 10,95% nel 2025, con la domanda concentrata nelle economie più grandi e nelle reti diagnostiche private. Le lacune nell’accesso e la distribuzione disomogenea delle infrastrutture di imaging influenzano i modelli di adozione. Gli ospedali e i centri diagnostici privati solitamente guidano la maggior parte dei volumi di test dove le reti di riferimento sono più forti. L’espansione del mercato è supportata da miglioramenti graduali nella diagnostica ambulatoriale e dall’espansione della copertura delle cure specialistiche.

Medio Oriente & Africa

Il Medio Oriente & Africa ha rappresentato una quota dell’11,95% nel 2025, supportata dalla concentrazione della domanda nei mercati sanitari ad alto investimento e dall’espansione degli ospedali privati. L’adozione varia ampiamente da paese a paese a causa delle differenze nella maturità delle infrastrutture e nei percorsi di rimborso. L’aumento degli investimenti in ospedali specialistici e centri diagnostici supporta un’espansione graduale. Esistono opportunità per i fornitori con una forte capacità di servizio e modelli di distribuzione flessibili in contesti di cura decentralizzati.

Panoramica Competitiva

La competizione nel mercato dei Sistemi Densitometri Ossei è determinata dalla performance tecnologica, dall’efficienza del flusso di lavoro, dalla copertura del servizio e dalle capacità di reporting guidate dal software. I fornitori competono sulla precisione delle misurazioni, sulla produttività, sulla facilità di installazione e sui percorsi di aggiornamento che estendono il valore del sistema installato. Il posizionamento del prodotto dipende anche dalla scelta della modalità tra test assiali e periferici, con una differenziazione che emerge nelle caratteristiche analitiche, nell’automazione del reporting e nel supporto ai flussi di lavoro di misurazione della composizione corporea. Le decisioni dei fornitori spesso bilanciano le esigenze di standardizzazione clinica con il costo totale di proprietà e l’adattamento operativo.

BeamMed Ltd. è posizionata attorno a soluzioni che supportano la valutazione accessibile della salute ossea, inclusi modelli di distribuzione che possono adattarsi ai flussi di lavoro di screening ambulatoriali e decentralizzati. La differenziazione di BeamMed Ltd. generalmente enfatizza esperienze di test pratiche, flussi di lavoro semplificati e allineamento con casi d’uso orientati allo screening. BeamMed Ltd. compete anche consentendo ai fornitori di espandere la disponibilità dei test oltre i centri di imaging ad alto capitale. Il successo di mercato di BeamMed Ltd. dipende dall’adattamento clinico, dalla capacità di servizio e dall’adozione all’interno delle reti di riferimento e di screening.

Il rapporto di ricerca e crescita del settore include analisi dettagliate del panorama competitivo del mercato e informazioni sulle aziende chiave, tra cui:

- BeamMed Ltd.

- Diagnostic Medical Systems (DMS Imaging)

- Echolight S.p.A.

- GE HealthCare

- Hologic, Inc.

- OSTEOSYS Co., Ltd.

- Swissray International, Inc.

- Trivitron Healthcare

È stata condotta un’analisi qualitativa e quantitativa delle aziende per aiutare i clienti a comprendere l’ambiente aziendale più ampio, nonché i punti di forza e di debolezza dei principali attori del settore. I dati sono analizzati qualitativamente per classificare le aziende come pure play, focalizzate su categorie, focalizzate sull’industria e diversificate; sono analizzati quantitativamente per classificare le aziende come dominanti, leader, forti, provvisorie e deboli.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Sviluppi Recenti

- Nel marzo 2026, BPL Medical Technologies ha annunciato l’acquisizione della sudcoreana Yozma BMtech e, a seguito dell’accordo, ha lanciato i sistemi di misurazione della densità minerale ossea di BM Tech in India e Dubai per espandere il suo portafoglio di diagnostica preventiva, salute ossea e salute femminile.

- In ottobre 2025, Blackstone e TPG hanno concordato di acquisire Hologic, Inc. per un massimo di 18,3 miliardi di dollari, e la copertura del mercato ha notato che l’accordo include l’accesso al portafoglio di imaging diagnostico di Hologic, inclusi i densitometri ossei DXA.

- In ottobre 2025, Echolight S.p.A. ha annunciato una dimostrazione della scansione della densità ossea senza radiazioni al RSNA 2025, supportando il posizionamento e lo slancio dell’adozione. L’aggiornamento è importante perché i principali forum di imaging clinico possono influenzare la consapevolezza dei fornitori e i cicli di valutazione della tecnologia.

Ambito del Rapporto

| Attributo del Rapporto |

Dettagli |

| Valore della dimensione del mercato nel 2025 |

362,51 milioni di USD |

| Previsione dei ricavi nel 2032 |

477,04 milioni di USD entro il 2032 |

| Tasso di crescita (CAGR) |

4% (2025–2032) |

| Anno base |

2025 |

| Periodo di previsione |

2026-2032 |

| Unità quantitative |

Milioni di USD |

| Segmenti coperti |

Per Prospettiva Tecnologica; Per Prospettiva Applicativa; Per Prospettiva dell’Utente Finale |

| Ambito regionale |

Nord America, Europa, Asia Pacifico, America Latina, Medio Oriente & Africa |

| Aziende chiave profilate |

BeamMed Ltd., Diagnostic Medical Systems (DMS Imaging), Echolight S.p.A., GE HealthCare, Hologic, Inc., OSTEOSYS Co., Ltd., Swissray International, Inc., Trivitron Healthcare companies |

| Numero di pagine |

334 |

Segmentazione

Per Tecnologia

- Densitometria ossea assiale [Assorbimetria a raggi X a doppia energia (DEXA / DXA), Tomografia computerizzata quantitativa (QCT)]

- Densitometria ossea periferica [Assorbimetria a raggi X a singola energia (SEXA), Assorbimetria a raggi X a doppia energia periferica (pDEXA), Assorbimetria radiografica (RA), Ultrasuoni quantitativi (QUS), Tomografia computerizzata quantitativa periferica (pQCT)]

Per Applicazione

- Diagnosi dell’osteoporosi

- Misurazione della composizione corporea

- Valutazione del rischio di frattura / Monitoraggio della salute ossea

- Prestazioni sportive

Per Utente Finale

- Ospedali

- Cliniche specialistiche

- Centri diagnostici

- Istituti accademici e di ricerca

Per Regione

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente e Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa